1、土拍“量跌、热度升”,核心城市热点地块引“争抢”

2、投资保持“点状火热”,华润置地、保利发展保持领先

3、拿地金额累计同比降幅收窄9pts,但仍处近五年低位

4、央企拿地金额同比降四成,但集中度高达43%

5、预计企业投资将保持低位复苏,聚焦高能级城市核心地块

文 / 普睿数智研究中心

前言:2026 在二季度核心城市优质地块加速供给之下,土地市场迎来“点状回暖”,房企投资有所回暖,拿地金额同比降幅大幅收窄。但整体拿地仍保持谨慎,底部修复的趋势未改。

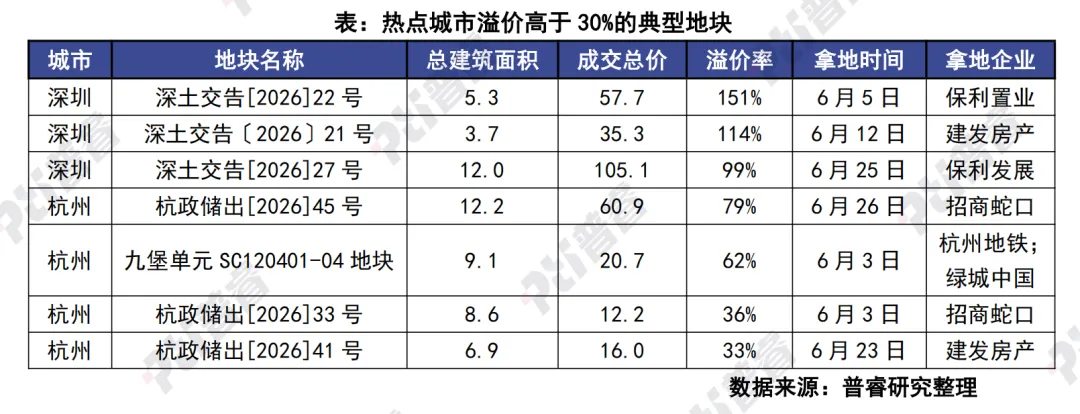

土拍“量跌、热度升”,核心城市热点地块引“争抢”

上半年,全国300城经营性土地成交建筑面积2.1亿平方米,较2025年同期下跌22%,再度刷新2010年以来的上半年新低纪录。各月土地成交金额均保持同比回落。

市场热度方面,6月平均溢价率为13.7%(数据截止26日),环比上涨近8个百分点,整体来看二季度土拍热度逐月攀升。主要是核心城市优质地块加速推出引得市场“争抢”,尤其是央国企在土地市场积极补仓。

投资保持“点状火热”,华润置地、保利发展保持领先

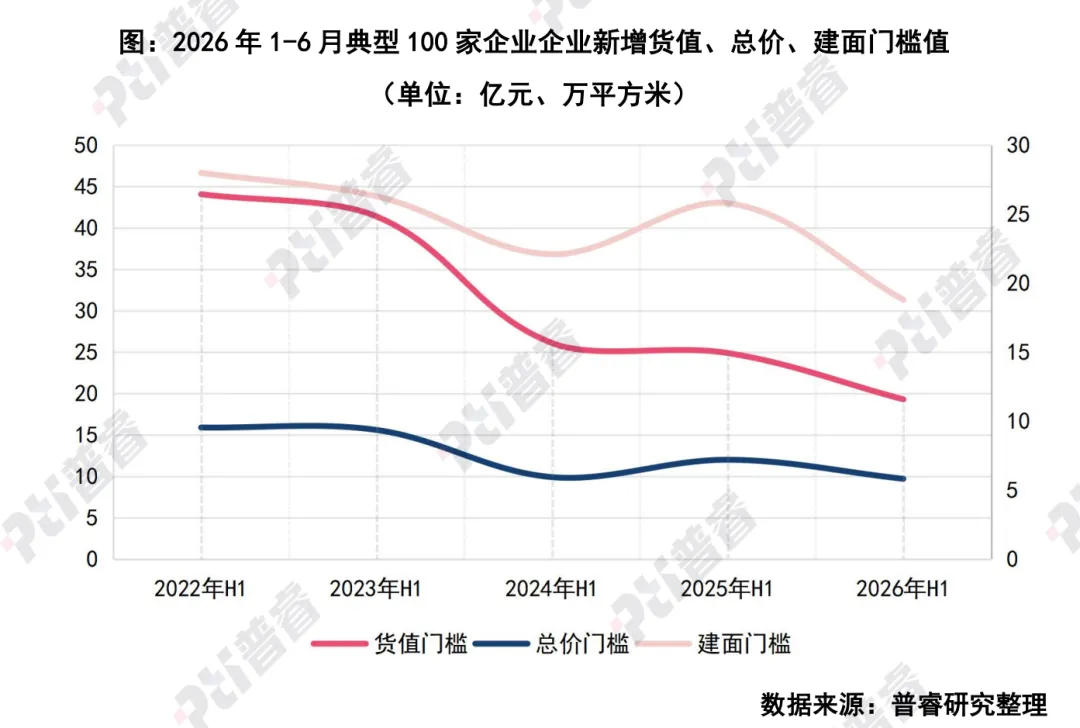

二季度以来,土地投资呈现“底部回暖、点状火热”态势,房企在核心城市拿地相对积极。其中,华润置地、保利发展全口径拿地金额均超350亿元,持续保持领先;同时两家企业货值均突破700亿元,与其他头部企业拉开较大差距。

不过,局部市场的火热未能带动整体投资回升。2026年上半年,100家典型样本企业拿地门槛值全面下滑:货值、总价、建面门槛分别为19.3亿元、9.7亿元、18.8万平方米,较2025年同期分别下降22%、19%和27%,创近五年最低水平。

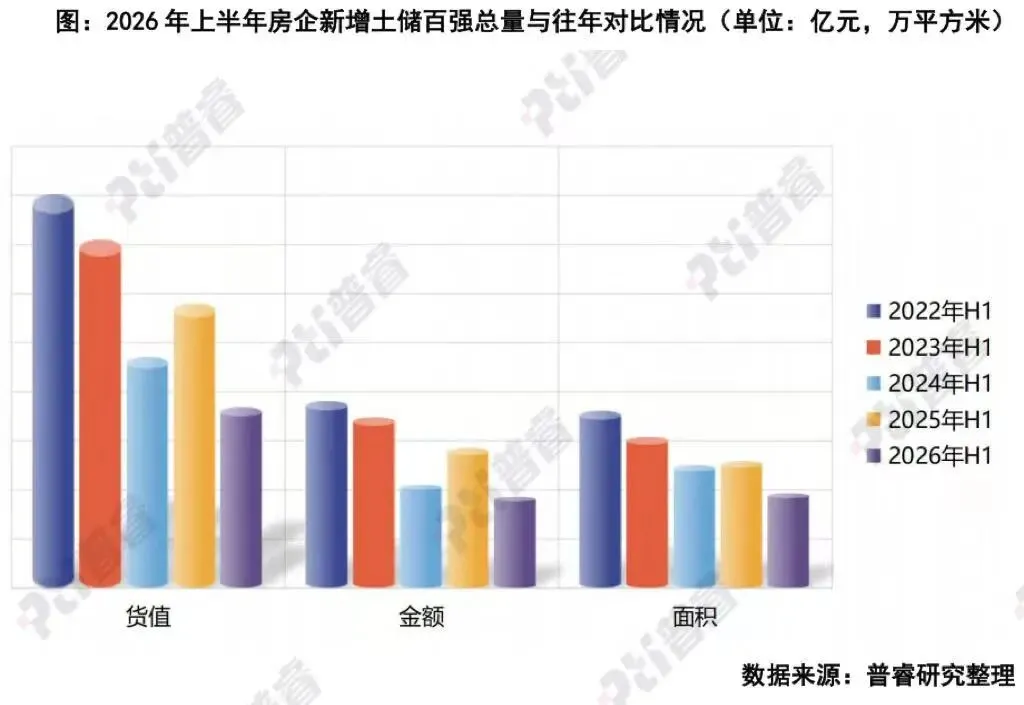

拿地金额累计同比降幅收窄9pts,但仍处近五年低位

2026年上半年,100家典型样本企业拿地总量全面收缩,货值、金额、建面分别为7359亿元、3710亿元、3854万平方米,同比分别下降37%、35%和25%,处于近五年低位。与2022年上半年相比,投资规模降幅超50%;在政府“控量提质”及行业底部修复的背景下,行业拿地能力与意愿显著弱化。

值得关注的是,随着热点城市优质地块供给加快,企业投资呈现底部回暖态势。货值、金额、面积累计同比降幅进一步收窄,其中拿地金额同比降幅较1-5月大幅收窄9个百分点。

央企拿地金额同比降四成,但集中度高达43%

2026年上半年,中央企业与地方国有企业拿地金额分别为1599亿元、773亿元,同比分别下降48%和32%,但二者合计占比仍达64%,主导地位保持稳固;华润置地、保利发展、绿城中国、招商蛇口、中国金茂、保利置业、中海地产等企业稳居拿地金额前十位。民营企业拿地金额为489亿元,同比下降48%,占比仅13%,市场化投资力量几近枯竭,仅滨江集团表现突出。

城投及平台公司成为唯一实现拿地金额正增长的主体,其拿地金额达849亿元,同比增长7%,占比23%,托底特征显著,拿地主要集中于三四线城市。

预计企业投资将保持低位复苏,聚焦高能级城市核心地块

未来全国土地市场大概率延续“缩量提质、高度分化”的主基调,整体呈现“点状火热、面状冷清”的结构性特征。在市场缩量态势显著的背景下,房企投资策略将更趋审慎。

首先,拿地意愿整体仍将处于偏低水平。过去几年企业投资显著收敛,拿地决策高度锚定地块质量,呈现“非核心不投、非优质不拿”的高度趋同选择特征。从个体地块角度,唯有核心城市核心地段、总价可控、去化流速明确的稀缺项目方能激活投资意愿,一般性地块则普遍面临底价成交的局面。

其次,拿地格局上,央国企凭借资金优势与信用背书,在核心城市土地市场占据绝对主导地位。与此同时,三四线城市土地市场几近冰封,成交规模明显下滑,地方城投平台不得不持续托底以维持市场基本运行。民营房企整体仍处于“资金紧平衡”状态,除绿城、滨江等少数龙头企业外,多数房企暂停拿地、以观望为主,仅在估值洼地或合作开发项目中偶有参与。

最后,在城市选择上,投资重心将继续“上浮”,向高能级城市核心板块高度集中。一二线城市核心土地成交火热、竞争激烈,成为企业布局与补仓加码的关键区域。部分仍处于深度回调的二线城市和大部分三四线城市,已被阶段性排除在企业的投资战略版图之外。