↑ 点击蓝字,关注我们

▲点击查看报告全文

当前我国深入实施创新驱动发展战略,十五五规划明确提出加快培育高新技术企业、优化区域创新空间布局、统筹推进城市群协同创新、打造梯度化科创承载体系的核心任务。近期全国高新技术企业认定管理工作会议进一步细化高新提质、区域科创资源均衡配置相关部署,各地围绕都市圈、省域创新走廊出台配套培育政策,区域科创竞争与协同发展格局加速成型。

一、全国国高新产业整体大盘:总量突破55万家,创新主体底座稳固

截至目前,全国存续有效国家高新技术企业555337家,科创主体规模持续扩容,产业分布与区域经济实力高度匹配。

1.区域省份分层:粤苏浙稳居第一梯队

省份维度呈现清晰三级梯队:

第一梯队:广东80704家、江苏63812家、浙江50010家,三省高企总量占全国近35%,制造业+数字产业双轮驱动,科创培育体系成熟;

第二梯队:山东、湖北、北京、上海、安徽,高企数量2.3万-3.9万家区间,兼顾重工业升级与前沿科创研发;

第三梯队:中西部、东北、边疆省份,依托省会城市打造单点科创集群,差异化培育特色高新赛道。

表1 国家高新技术企业省份分布及省份GDP排名

数据来源:产业通

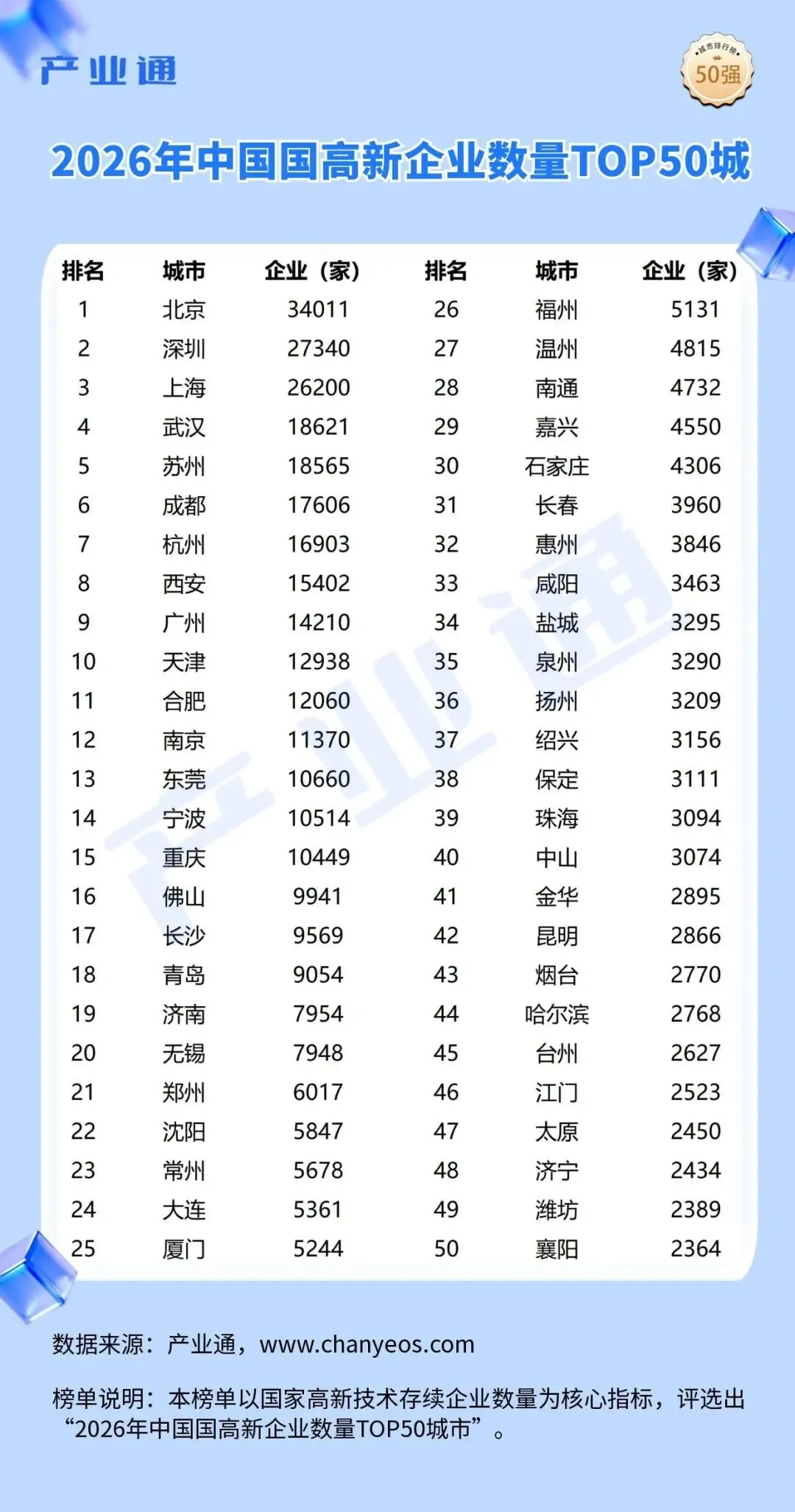

2.城市TOP50梯队:北上深构筑全国科创三极

城市集聚效应极其显著,头部城市虹吸科创、资本、人才资源:

第一梯队(3万家以上):北京34011家断层领跑,深圳27340家、上海26200家紧随,三大城市集聚国家级实验室、头部科创上市公司、海量研发人才,是国内技术策源核心;

第二梯队(1万-2万家):武汉、苏州、成都、杭州、西安、广州、天津、合肥、南京、东莞、宁波,依托区域产业带形成次级科创高地,先进制造、软件信息产业密集;

第三梯队(2000-10000家):其余40座上榜城市,以省会、制造业强市为主,承接配套研发、细分高新制造环节。

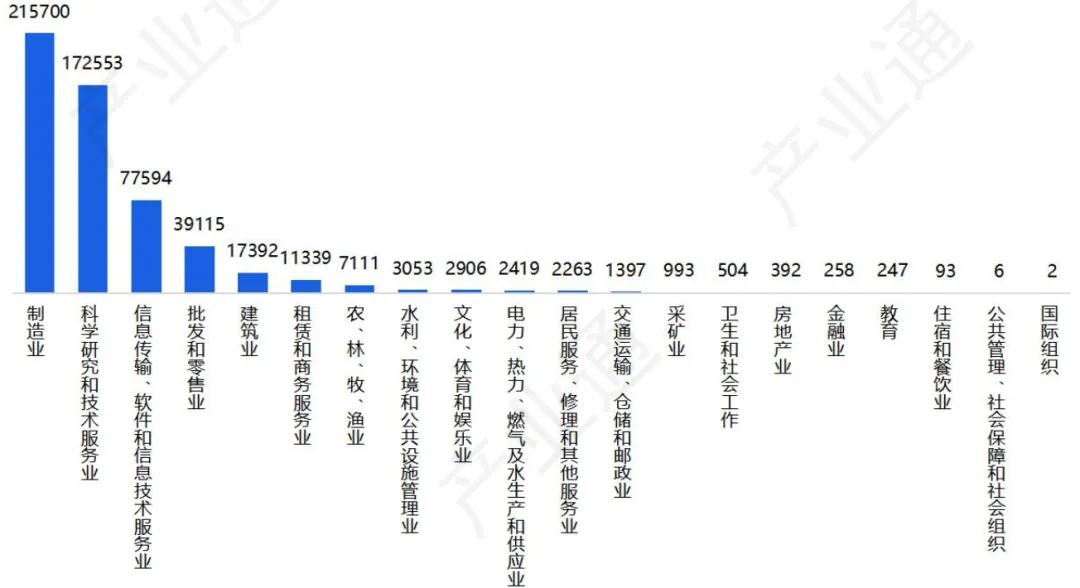

3.行业分布:制造、科研、软件为三大核心赛道

全国国高新行业集中度极高:

制造业215700家,占比近40%,高端装备、新材料、新能源、电子信息制造是高新基本盘;

科学研究和技术服务业172553家,研发外包、检测、技术转化配套企业海量;

信息传输、软件和信息技术服务业77594家,AI、工业软件、云计算、卫星通信、具身智能等前沿赛道集中。

其余批发零售、建筑、农林等领域高新企业数量显著偏少,产业科创属性区分清晰。

图1 国家高新技术企业行业分布

数据来源:产业通

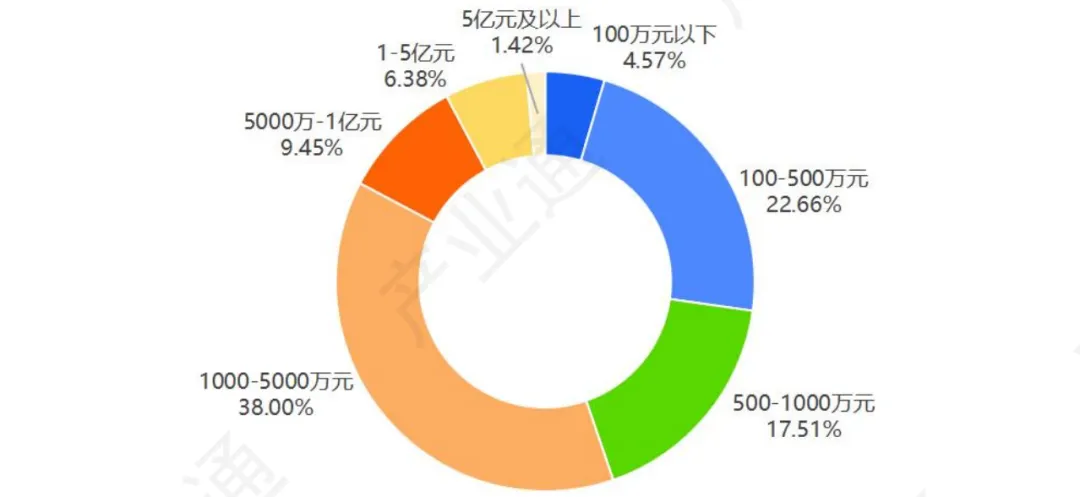

4.企业经营量化特征

注册资本:1000万-5000万企业211043家,占总量38%,中型科创企业是行业中坚,兼顾研发投入与扩张灵活性,平均注册资本5081万元;

图2 国家高新技术企业注册资本分布

数据来源:产业通

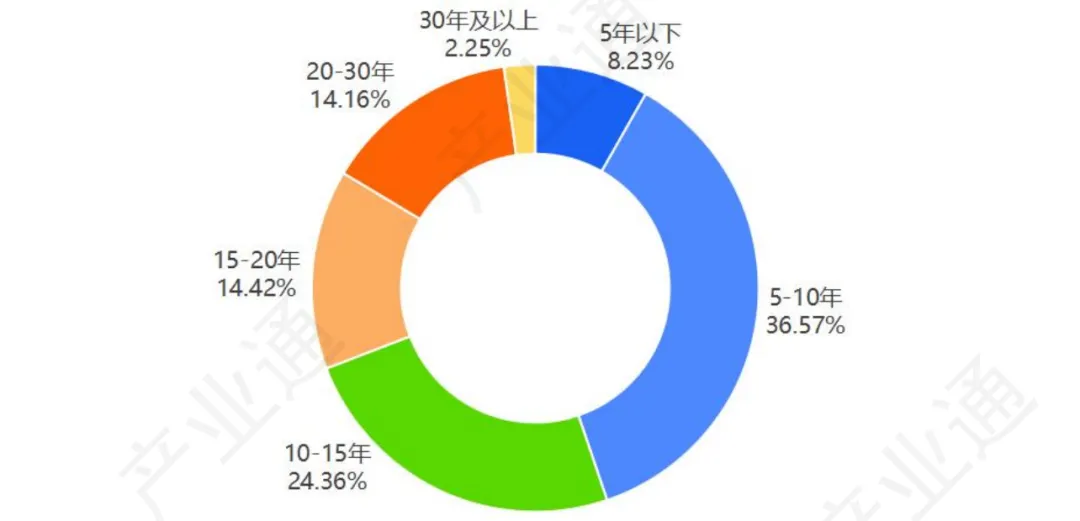

成立年限:5-10年企业最多(203047家,占36.57%),企业平均存续12.6年,多数企业完成技术积累、实现稳定产业化,初创小微高新占比偏低,行业淘汰出清节奏持续。

图3 国家高新技术企业成立年限分布

数据来源:产业通

二、一级市场融资复盘:五年融资超7.7万亿,头部省市资本高度集聚

近五年(2021.01-2026.05),全国国高新累计发生股权融资56897笔,对外披露的总融资规模77294.28亿元,科创赛道长期获得资本持续加码。

年度趋势:2021年融资规模、项目数达到阶段峰值,后续逐年温和回落,2026年上半年融资节奏放缓,资本更加看重企业核心专利与落地营收,纯概念项目融资遇冷;

图4近五年国家高新技术企业融资事件数变化

数据来源:产业通

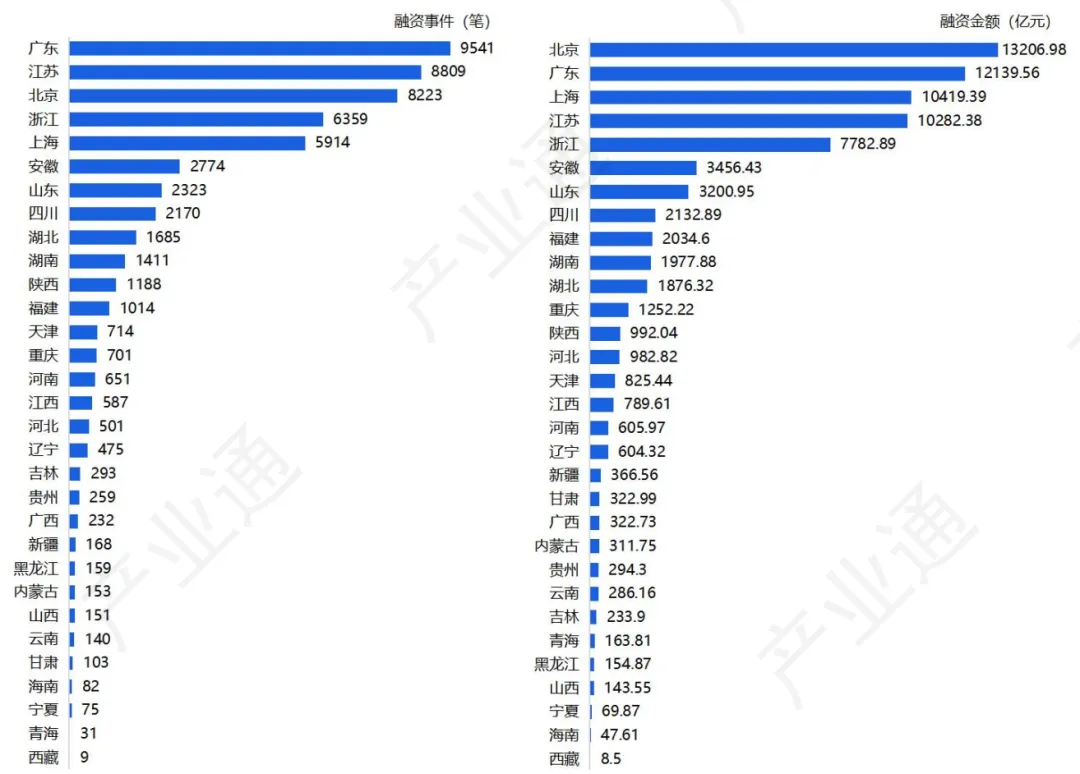

省份资金格局:北京融资金额13206.98亿元全国第一,广东、上海分列二三位;融资事件数量广东9541家领跑,江苏、北京、浙江紧随,资本与高新企业集聚高度匹配;

图5近五年国家高新技术企业融资事件及金额省份分布

数据来源:产业通

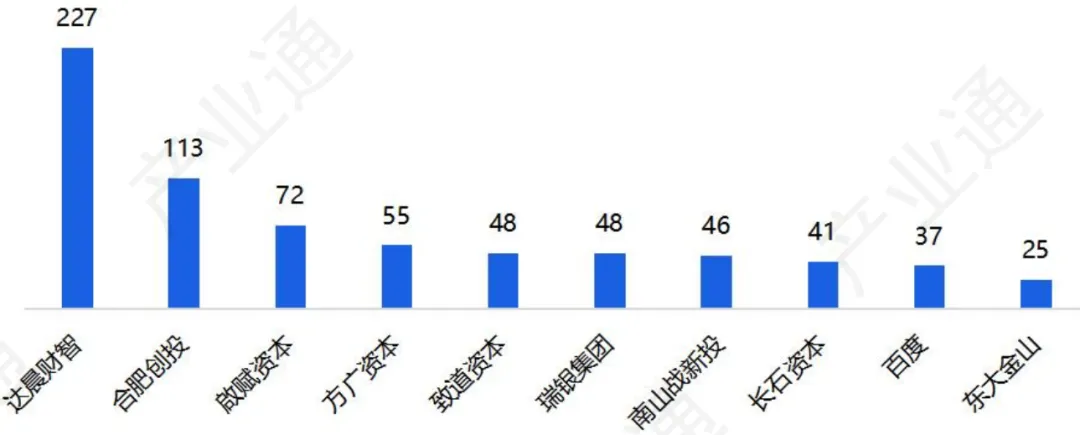

投资机构:达晨财智以227个赛道项目居首位,合肥创投、啟赋资本、方广资本深耕硬科技高新赛道,资金持续倾斜高端制造、前沿信息技术企业。

图6 近五年参投国家高新技术企业数量投资机构TOP10

数据来源:产业通

▲点击查看报告全文

三、科创硬核实力:专利超1560万件,标准、创新平台体系完善

高新企业核心竞争力落脚于知识产权与创新载体,本次数据充分印证头部省市研发壁垒:

授权专利:发明专利2981349件,占比19.09%,国高新贡献全国超三成发明授权,自主技术供给能力突出;实用新型专利千万级体量,覆盖零部件、工艺改良等产业化创新;

图7近五年国家高新技术企业授权专利数量变化

数据来源:产业通

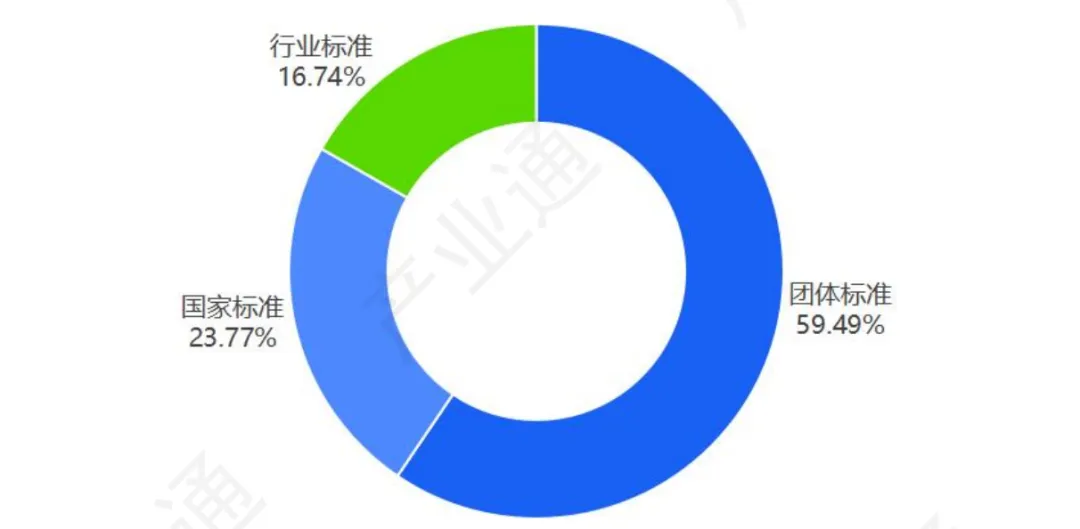

标准制定:累计参与国标33013项、行标23253项、团体标准82611项,企业深度参与行业规则制定;

图8 国家高新技术企业参与制定标准类型结构

数据来源:产业通

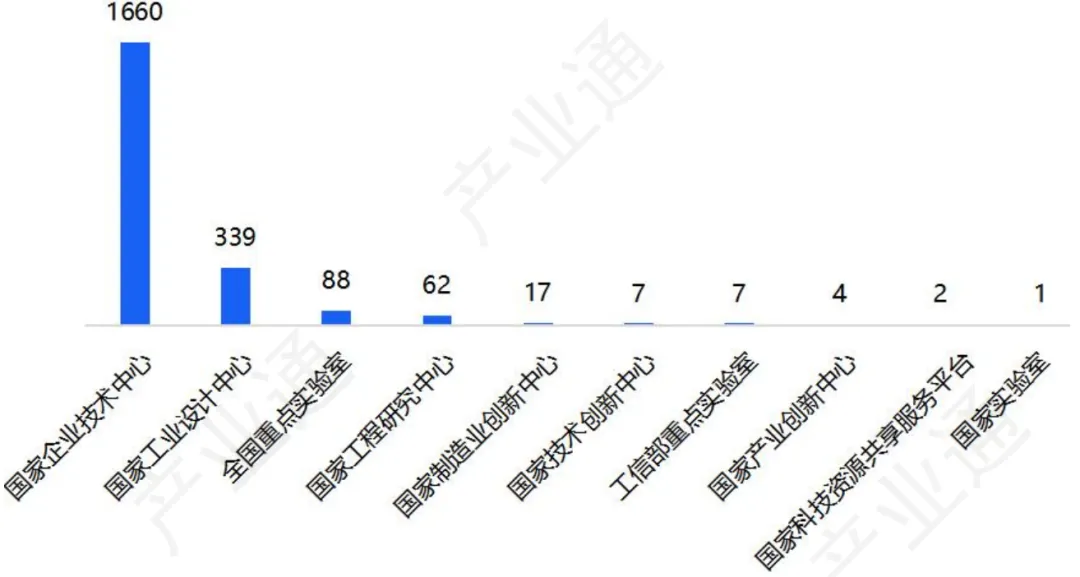

国家级创新载体:国家企业技术中心1660家为绝对主力,配套工业设计中心、重点实验室、工程研究中心,形成完整研发载体矩阵。

图9 国家高新技术企业创新平台类型分布

2026高企认定新政大幅提升发明专利权重,严控专利与主营技术关联性,叠加非正常专利专项整治,仅靠软件、实用新型凑资质的企业将加速淘汰,具备原创核心技术、持续研发投入的高新企业长期价值抬升。

2.城市科创分层固化,中西部差异化突围路径明确

北上深短期无法替代,牢牢掌握顶层研发、资本、高端人才;苏杭广莞依托制造业优势做大硬件高新;中西部省会仅能依托本地资源聚焦细分赛道(航空、新材料、现代农业科技),盲目全赛道布局易陷入同质化竞争。

3.资本投资标准收紧,营收+专利双门槛成为筛选核心

一级市场资金告别普惠式投资,重点筛选拥有高价值发明专利、稳定营收、落地产业化场景的高新企业,轻资产纯研发、无转化成果企业融资难度持续加大。

4.新赛道高新企业迎来政策红利窗口

本年度高新支持领域新增具身智能、低空经济、量子信息、商业航天等未来产业,布局上述赛道的企业在认定、税收、地方奖补、融资层面具备多重优势,将成为各地招商重点标的。

登录产业通(www.chanyeos.com),查询更多国高新数据>>

— END —