目录

一、引言

会计师事务所作为资本市场的重要“看门人“,其执业质量直接关系到财务信息的真实性和投资者的合法权益。近年来,随着新《证券法》的实施和注册制改革的深入推进,监管部门对会计师事务所的执法力度持续加大,“零容忍“监管态势日趋明确。

本报告基于2023年7月至2026年6月三年间,来自财政部、中国证监会、中国注册会计师协会(中注协)、各省财政厅及各地证监局五大监管渠道的175份处罚记录(涉及约178份处罚文件,部分文件包含多条处罚记录),运用描述统计、时间序列分析、频率分析、区域对比分析等统计方法,对会计师事务所处罚数据进行系统性的定量与定性分析,旨在揭示监管执法的趋势特征、违规行为的分布规律以及处罚力度的演变方向,为行业从业者和监管决策者提供参考。

二、数据来源与研究方法

2.1 数据来源

本研究的数据采集自以下五类监管渠道,覆盖了中央与地方两级、行政与行业两类执法主体:

财政部处罚公告:包括第四十五号、第四十八号公告及财监法系列行政处罚决定书,共42条记录(涉及约24份处罚文件)。

证监会处罚决定:包括中国证监会及各地监管局的行政处罚决定书,共31条记录。

中注协行业惩戒:包括第二十二号至第二十四号执业质量检查通告中公开谴责的典型案例,共27条记录(三期通告合计处理782家机构及1,520名注册会计师)。

地方财政部门处罚:覆盖北京、上海、广东等18个省区市的财政厅(局)处罚决定,共44条记录。

地方证监局处罚:覆盖四川、浙江、北京等17个证监局及深圳专员办的行政处罚及监管措施,共31条记录。

需要说明的是,部分案件同时出现在多个来源(如财政部公告与地方财政执行、证监会处罚与地方证监局处罚),在分类统计中分别计入各自来源,实际独立案件数少于175条的总量。

2.2 研究方法

本报告采用描述统计分析、时间序列分析、分类对比分析、区域分析和严重程度分级等统计方法,对处罚案件的数量分布、来源构成、处罚类型、时间趋势和区域差异进行多维度分析。

三、处罚案件总体概况

3.1 年度分布特征

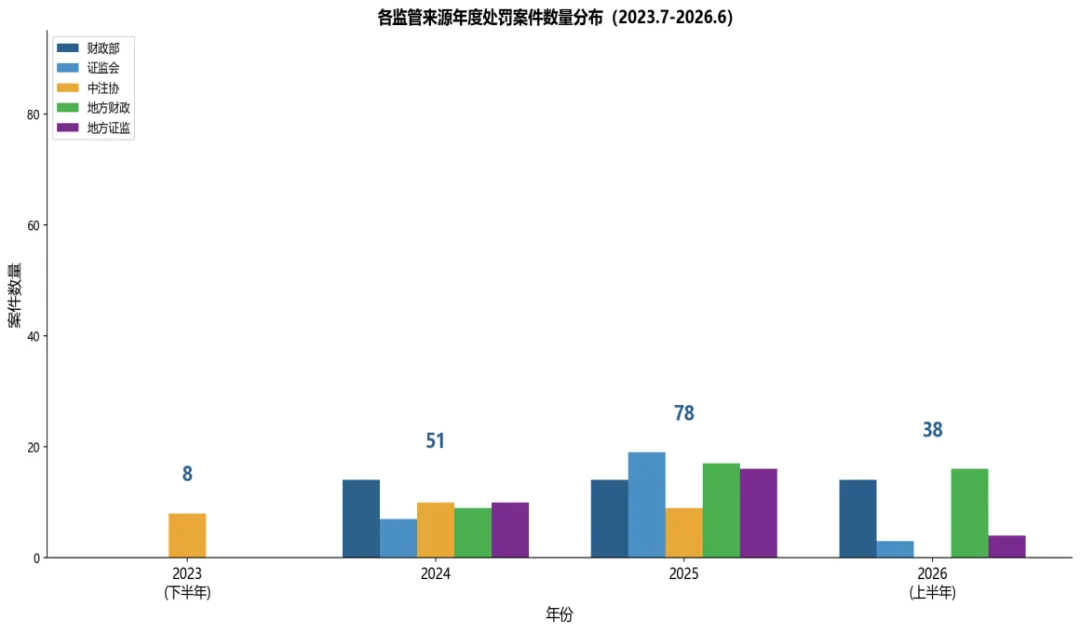

从年度分布来看,三年间处罚案件呈现逐年递增态势。2023年下半年(仅含7月数据)由于中注协第二十二号通告集中发布,录得8条记录;2024年全年51条记录,其中财政部第四十五号公告一次性处罚10家事务所,标志着执法力度显著升级;2025年达到峰值78条记录,证监会集中处罚多起重大案件(包括永拓会计师事务所被永久禁止证券服务业务),中注协第二十四号通告处理了343家事务所及784名注册会计师;2026年上半年已录得38条记录,财政部持续发布处罚决定,显示监管高压态势已成常态。

图1 各监管来源年度处罚案件数量分布(2023.7-2026.6)

3.2 来源构成与处罚类型分布

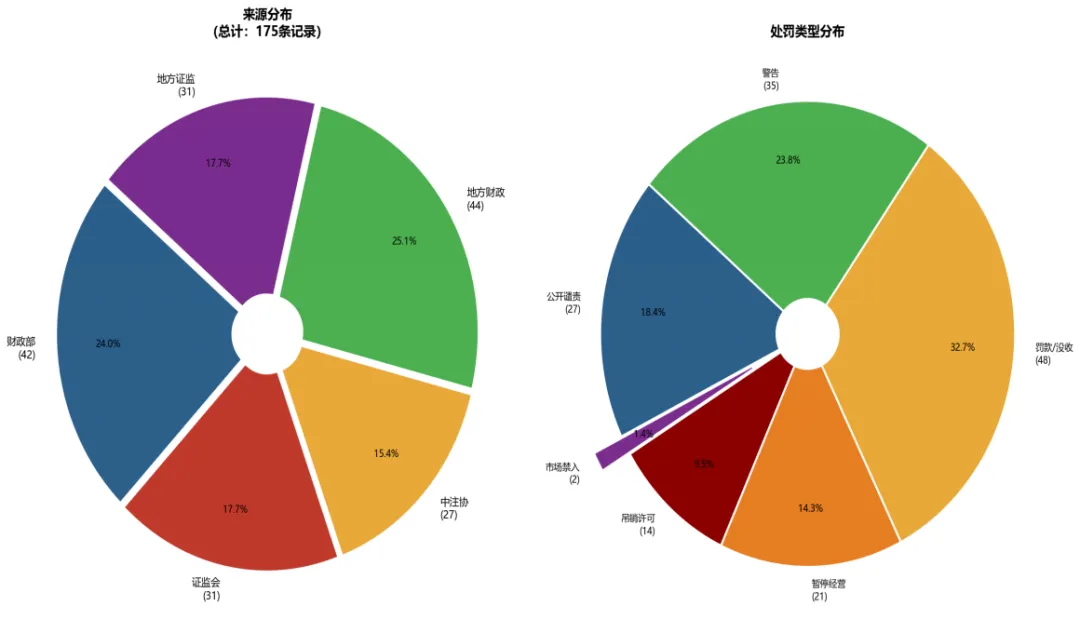

从监管来源构成看,财政部和地方财政部门合计占比最高(42+44=86条,49.1%),反映了从中央到地方财政系统执法的全面覆盖;证监会与地方证监局各31条(各17.7%),合计占比35.4%,凸显了证券监管领域的高执法强度;中注协27条公开谴责案例(15.4%),代表行业自律监管的惩戒力度。

从处罚类型分布看,罚款和没收违法所得合计占比最高,反映了经济处罚已成为最主要的惩戒手段;警告类处罚(含签字人警告)占比较高;暂停经营业务约20件,吊销执业许可约14件,这些严厉措施的占比在2024-2025年间显著上升;市场禁入虽然仅2件(含1件永久禁入),但标志着“顶格处罚“的执法导向。

图2 处罚案件来源构成与处罚类型分布

3.3 关键统计指标汇总

统计指标 | 数值 | 统计指标 | 数值 |

处罚记录总数 | 175条 | 涉及事务所数 | 约130家 |

罚没总金额(估算) | 逾8.6亿元 | 单案最高罚没金额 | 4.41亿元 |

吊销执业许可案件 | 约14件 | 暂停经营业务案件 | 约20件 |

永久市场禁入 | 1件 | 签字人被处罚案件 | 约28件 |

表1 关键统计指标汇总

四、处罚金额深度分析

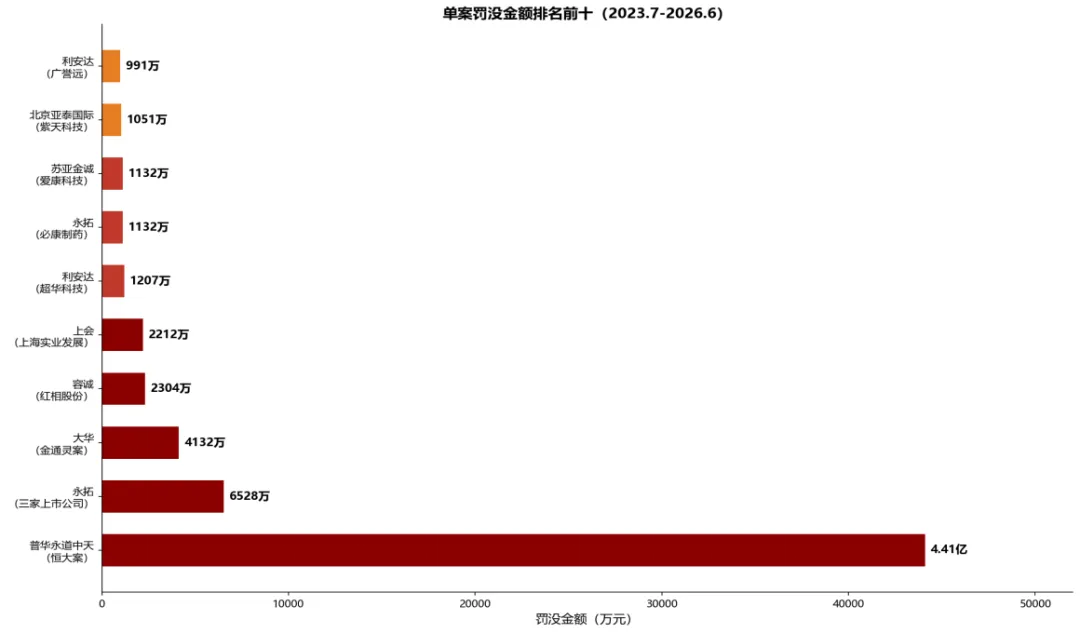

处罚金额是衡量监管执法力度和违规成本的核心指标。在全部175条处罚记录中,涉及明确罚没金额的案件约65件,罚没总金额估算超过8.6亿元人民币。处罚金额呈现极端的右偏分布(正偏态),少数特大案件的罚没金额远超中位数水平。

从单案罚没金额排名来看,普华永道中天会计师事务所因恒大地产审计案合计被罚没约4.41亿元(其中证监会罚没约3.25亿元,财政部罚没约1.16亿元),创下中国会计师事务所处罚金额的历史纪录。永拓会计师事务所因主动策划配合三家上市公司造假,被江苏证监局罚没约6,528万元并被永久禁止从事证券服务业务,成为首例被“永久禁入“的会计师事务所。大华会计师事务所因金通灵审计案被罚没约4,132万元,同样体现了对“看门人“失职的严厉追责。

从金额分布的统计特征看,罚没金额中位数约为200万元,平均值约为1,370万元,两者之间的巨大差距(均值约为中位数的6.3倍)反映了处罚金额的高度离散性和少数极端值对均值的显著拉升效应。

图3 单案罚没金额排名前十(万元)

4.1 罚没金额分层统计

金额区间 | 案件数 | 占比 | 典型案例 |

1亿元以上 | 1件 | 1.5% | 普华永道(恒大案) |

1,000万-1亿元 | 约13件 | 20.0% | 永拓、大华、上会等 |

100万-1,000万元 | 约28件 | 43.1% | 中审众环、信永中和等 |

100万元以下 | 约23件 | 35.4% | 各地小型事务所 |

表2 罚没金额分层统计

五、违规类型频率分析

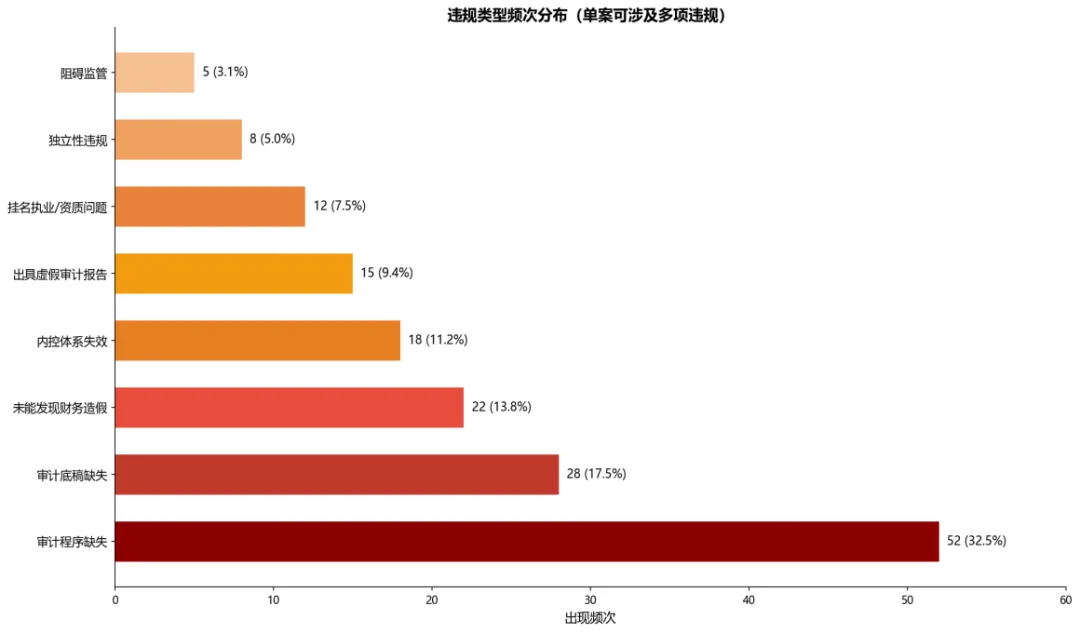

对全部处罚案件的违规事由进行分类编码和频率统计,识别出八大类主要违规行为。由于部分案件涉及多项违规行为,各类别合计频次超过案件总数。

统计结果显示,“审计程序缺失“是最为普遍的违规类型,出现频次达52次(占总频次的32.5%),涵盖风险评估程序不到位、函证程序失控、存货监盘缺失、实质性测试不充分等多种表现形式。“审计底稿缺失“以28次位居第二(17.5%),其中部分案件存在批量出具无底稿报告的恶劣情形。“未能发现财务造假“出现22次(13.8%),反映出注册会计师在舞弊风险识别方面的能力短板。“出具虚假审计报告“出现15次(9.4%),性质最为严重,多涉及配合客户财务造假的主观故意行为。

值得关注的是,“挂名执业/资质问题“和“内控体系失效“分别出现12次和18次,反映了部分中小型事务所在治理结构和质量管理方面的系统性缺陷。“阻碍监管“虽仅出现5次,但包括北京亚泰国际会计师事务所隐藏审计材料、紫天科技案中拒绝提交审计底稿等极端案例,性质恶劣。

图4 违规类型频次分布(单案可涉及多项违规)

六、时间序列与趋势分析

以月度为时间单位对处罚案件进行时序分析,可以识别监管执法的周期性特征和趋势变化。

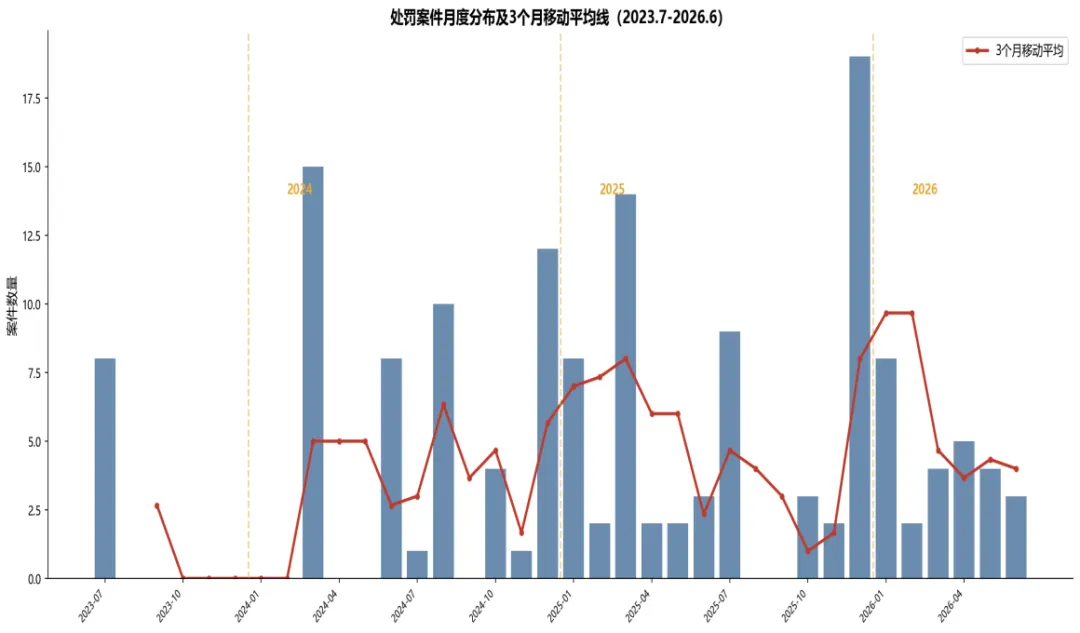

从月度分布来看,处罚案件的发布呈现明显的“脉冲式“特征。高峰月份包括:2024年3月(财政部第四十五号公告,15条)、2024年8月(中注协第二十三号通告,12条)、2025年3月(财政部第四十八号公告,14条)、2025年7月(中注协第二十四号通告,9条)以及2025年12月(各地集中处罚,19条,为三年间单月最高值)。

3个月移动平均线显示,2024年下半年至2025年末为执法活动的高峰期。2026年上半年虽有所回落但仍高于2024年上半年水平,保持在相对平稳的中高位运行。这一趋势表明,监管执法在经历了2024-2025年的集中发力后,已进入常态化高压阶段。

图5 处罚案件月度分布及3个月移动平均线(2023.7-2026.6)

七、区域分布特征分析

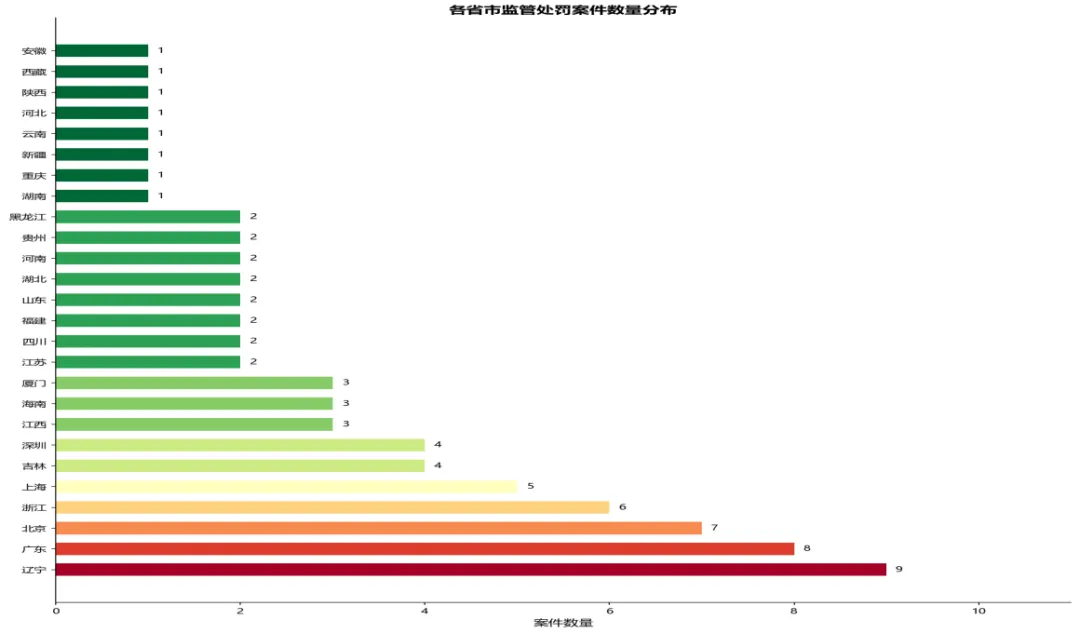

将处罚案件按被处罚事务所所在地(或处罚机关所在地)进行区域归类。区域分布呈现以下统计特征:第一,经济发达地区执法活跃度较高,北京、上海、广东(含深圳)、浙江等省市案件数量居前。第二,辽宁省以较多处罚案件位居省级排名前列,其中2026年初辽宁省财政厅对多家事务所进行集中处罚。第三,中西部地区的执法活跃度相对较低,但贵州、云南、海南等省份在近三年也出现了处罚案件,表明监管覆盖面正在扩大。

从集中度来看,前5个省市的案件数占总数的约55%,而排名后10位的省份合计仅占约12%。这种不均匀分布既反映了审计市场的地域集中性,也暗示了不同地区监管资源配置和执法能力的差异。

图6 各省市监管处罚案件数量分布

八、处罚严重程度与来源对比

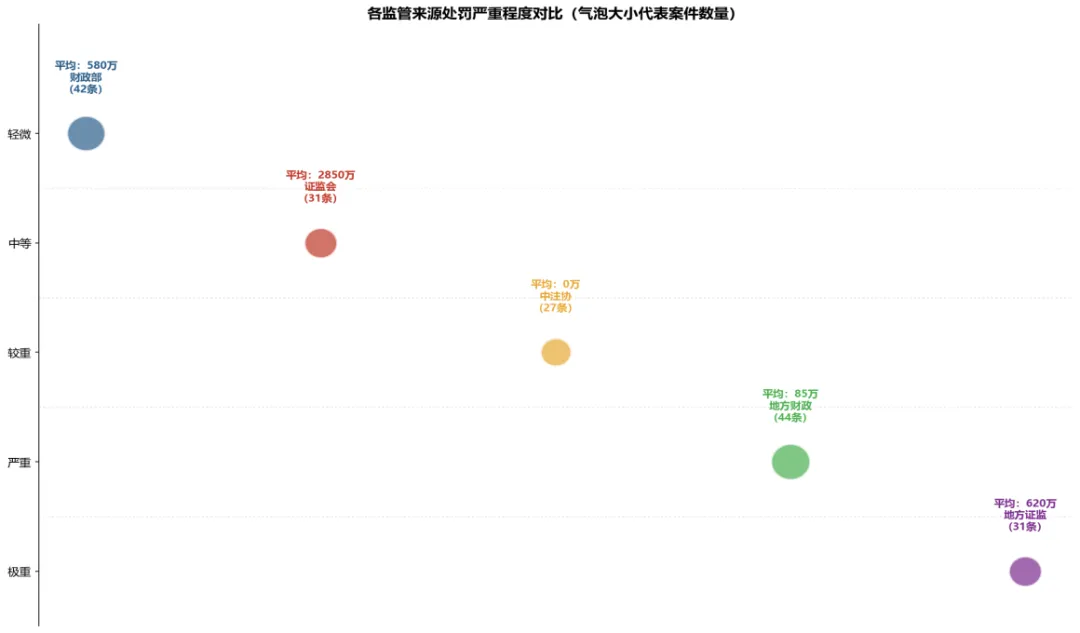

证监会的处罚严重程度最高,其平均罚没金额约为2,850万元,且处罚类型以罚款和市场禁入为主。财政部的处罚虽然数量最多(42条),但严重程度分布较广,吊销执业许可和暂停经营业务的比例明显高于其他来源。地方财政部门的处罚以警告和小额罚款为主,体现了基层监管“广覆盖、轻处罚“的特征。地方证监局的处罚严重程度居中,以警示函和行政处罚并重。

图7 各监管来源处罚严重程度对比(气泡大小代表案件数量)

九、同比对比分析

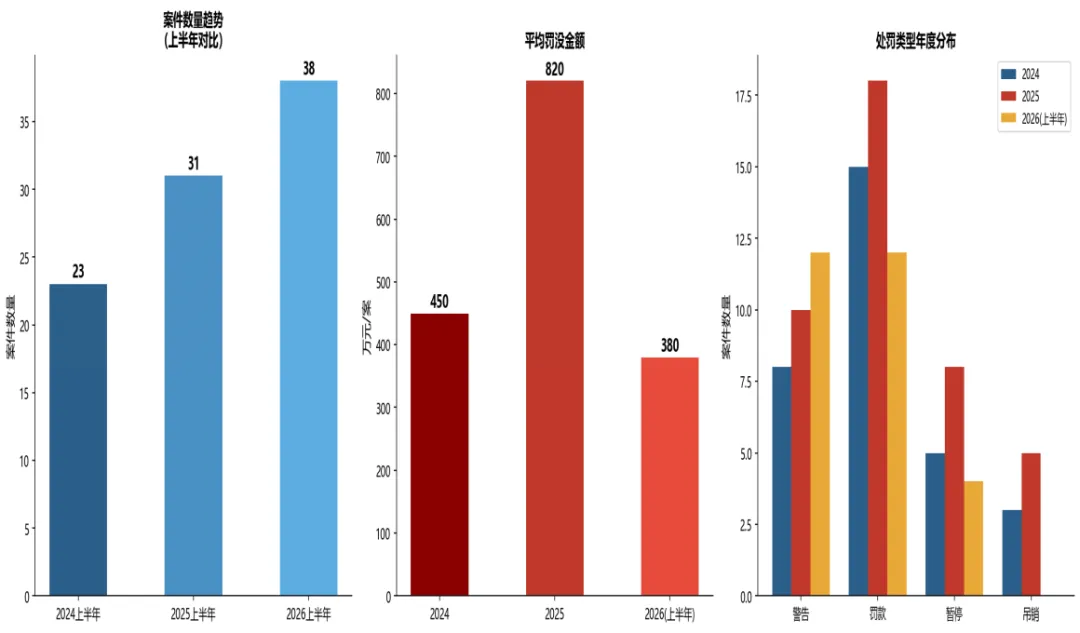

从案件数量看,2025年全年的处罚记录数(78条)较2024年(51条)增长52.9%,反映了监管执法的全面加速。2026年上半年已录得38条,按此节奏全年有望达到或超过2025年水平。

从半年度对比看,2025年上半年(31条)较2024年上半年(23条)增长34.8%;2025年下半年(41条)较2024年下半年(27条)增长51.9%,显示下半年执法力度通常强于上半年。

从处罚类型结构的年度变化看,2025年“罚款“类案件占比显著上升,“吊销许可“和“暂停经营“案件也有所增加,而“警告“类案件虽然绝对数量增长但占比下降,表明处罚的整体严厉程度在逐年提升。

图8 同比对比分析(案件数量、平均罚没金额、类型结构)

十、主要发现与政策建议

10.1 主要统计发现

发现一:监管执法进入“常态化高压“阶段。三年间处罚记录从2024年的51条增长至2025年的78条,增幅达44%。2026年上半年已录得38条,全年有望再创新高。移动平均线显示执法活跃度已稳定在中高水平,“运动式执法“正逐步转向“制度化监管”。

发现二:处罚金额呈极端右偏分布,头部效应显著。普华永道恒大案(4.41亿元)和永拓案(6,528万元)两起特大案件的罚没金额占总额的约45%。均值与中位数的倍数差距(约6.3倍)体现了处罚资源向重大案件高度集中的特征。

发现三:审计程序缺失是最主要的违规类型。“审计程序缺失“和“底稿缺失“合计占总违规频次的50%,表明行业在基础执业规范方面仍存在系统性短板,尤其体现在函证控制、存货监盘和风险评估等核心环节。

发现四:“双罚制“趋势加强。约16%的案件同时对签字注册会计师个人进行了处罚(警告、暂停执业、罚款等),体现了“罚机构+罚个人“的双轨追责导向。

发现五:区域执法力度不均衡。前5个省市集中了约55%的处罚案件,而12个省份在三年内未发现公开的处罚记录或仅有零星案件。

10.2 政策建议

建议一:加强审计程序的标准化和数字化。鉴于审计程序缺失和底稿问题是最高频的违规类型,建议行业主管部门推动审计工作底稿电子化,建立审计程序执行的实时监控和质量预警系统。

建议二:优化处罚梯度和威慑力。当前处罚金额的极端右偏分布意味着中小案件的违规成本相对较低。建议建立与事务所营业收入挂钩的比例罚没制度,提高中小案件的处罚威慑力。

建议三:强化中西部地区的监管能力建设。针对区域执法不均衡问题,建议财政部和证监会加大对中西部省份的业务指导和执法支持。

建议四:完善行业自律与行政处罚的衔接机制。中注协的行业惩戒与行政处罚之间存在衔接空白。建议建立信息共享和案件移送机制,实现自律监管与行政执法的无缝对接。

十一、结论

本报告通过对2023年7月至2026年6月三年间175条会计师事务所处罚记录的系统性统计分析,描绘了中国注册会计师行业监管执法的全景图。研究表明,在注册制改革和“零容忍“监管政策推动下,会计师事务所面临的执业风险和法律风险正在全面升级。

从统计角度看,处罚案件呈现“总量上升、力度加大、覆盖面扩大“的总体趋势。普华永道恒大案4.41亿元的罚没金额和永拓事务所永久市场禁入,标志着中国资本市场审计监管执法力度达到了前所未有的水平。审计程序缺失和底稿问题的高频出现,则暴露了行业在基础执业质量方面的系统性短板。

展望未来,随着新《会计法》修订的实施和监管科技的进步,会计师事务所将面临更加严格和精准的监管环境。行业从业者有必要充分认识合规执业的重要性,切实提升执业质量,履行好资本市场“看门人“的职责。

附录:数据说明

数据局限性

本研究的统计分析存在以下数据局限性:第一,部分案件同时出现在多个监管来源,导致统计中存在一定程度的重复计算;第二,中注协通告中仅公开谴责的典型案例有详细信息,通报批评和训诫级别的案件仅有汇总数据;第三,部分处罚决定书的文号或具体日期在官方网站上未明确标注;第四,处罚金额数据受限于公开信息的完整性,部分案件的罚没金额未能精确统计。

统计术语说明

移动平均线(Moving Average):本报告采用3个月简单移动平均,用于平滑月度数据的短期波动,识别中长期趋势。

偏度(Skewness):衡量数据分布对称性的统计量。正偏度表示分布右侧有长尾,即存在少量极端高值。

右偏分布(Right-skewed Distribution):数据集中在低值区域,少数极端高值拉长右侧尾部,导致均值大于中位数。

频率分析(Frequency Analysis):统计各类别出现的绝对次数和相对百分比,用于描述分类变量的分布特征。

同比分析(Year-over-Year Comparison):比较相同时间段的跨年度数据,消除季节性因素干扰,反映真实的趋势变化。