总体情况与核心观点

基本判断

影响信贷资产证券化的最底层因素是宏观经济,而我们一直对中国经济强烈看好,核心逻辑是:

AI对全世界的影响是巨大的,会带来全球GDP的高增长;

在房地产这个支柱产业衰退之时,中国在科技方向上不断突破,科技完美的替代了地产,成为新支柱,目前的情况是,等地产缓过来之后用于托底,而科技则决定了未来发展的高度;

我国地产下跌之所以未引起金融危机,关键是因为高首付比例。到目前为止地产平均下跌了30%-40%,这让一部分房产的首付归零,但还没出现普遍的负资产。如果再继续下跌,比如再跌10-20%,一定会引起全国性的系统危机,这是不可逾越的底线,国家一定会通过政策死保这条底线。因此,可以得出这样的判断,目前的房价已接近调整底部,向下再继续下跌空间已经非常有限,完全没必要过分担心房地产的下行风险。

地产行业的系统性风险是在2020年“三道红线”政策后开始加速积累的,在2021年下半年集中显现,从2020-2021年到目前是5-6年的时间,从全球范围来看,地产下行周期一般在6-7年以内,美国次贷危机时地产跌了5-6年,因此,我们的地产很有机会在2026年-2027年触底。

目前的情况

宏观经济承压:通缩仍在持续,固定资产投资疲弱,消费恢复偏慢,制造业PMI长期徘徊在荣枯线附近,私人部门信心不足;

房地产调整未尽:房价与销售量仍在探底,库存高企,土地出让收入减少,房贷资产质量承压;

信贷资产质量存在一定的下行风险:经济下行周期中,信贷资产边际风险上行,信贷ABS发行规模显著收缩。

2026-2027年展望

政策累积效应将显现;

房地产跌跌不休,国家极有可能出台更大力度的救市政策,房地产将见底企稳;

地产见底企稳后,消费与就业将改善;

CPI与PPI由负转正;

外部环境的不确定性持续存在;

美联储降息周期带动全球流动性宽松。

各类型信贷资产展望

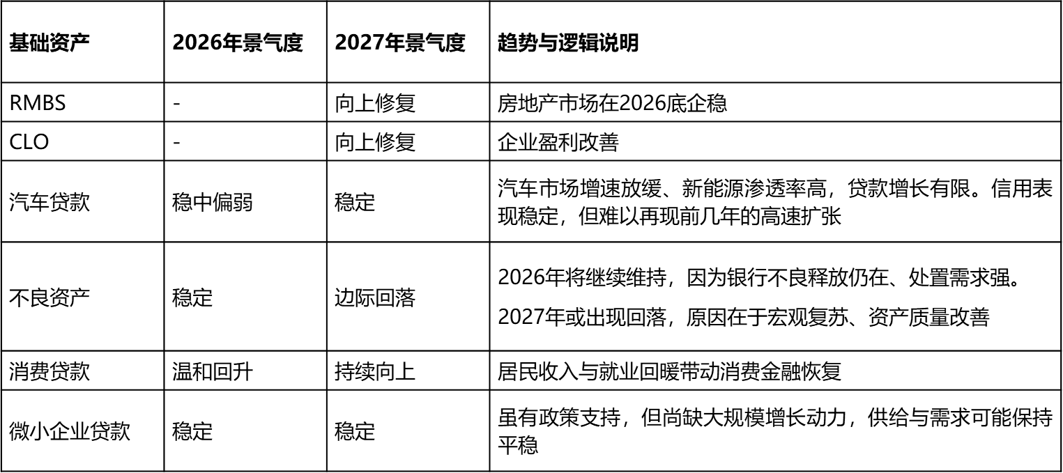

表1:各类型信贷资产展望

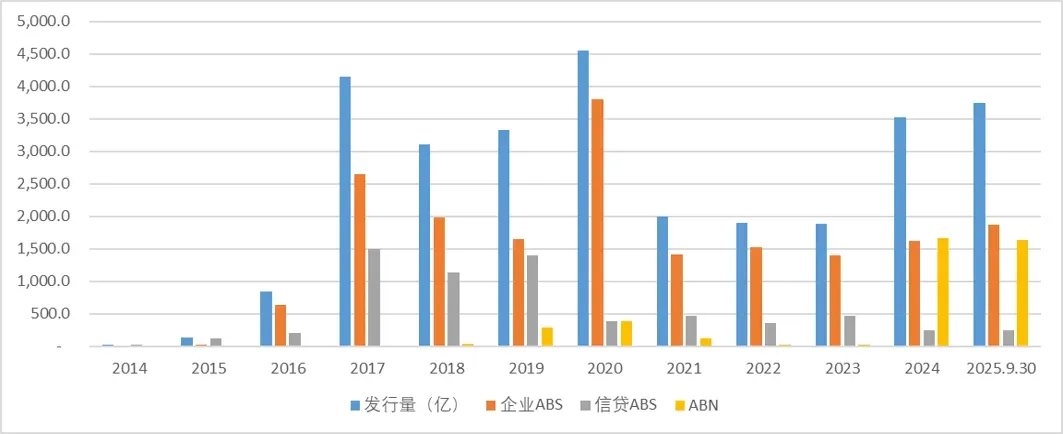

2025年信贷ABS发行情况

信贷ABS总体规模回落。

不良资产ABS逆势上升,成为信贷ABS中最活跃的子类。

传统增量型贷款ABS普遍下滑或持平。

这主要是因为:宏观经济承压,房地产市场仍旧下行,银行信贷资产质量存在一定的下行风险。

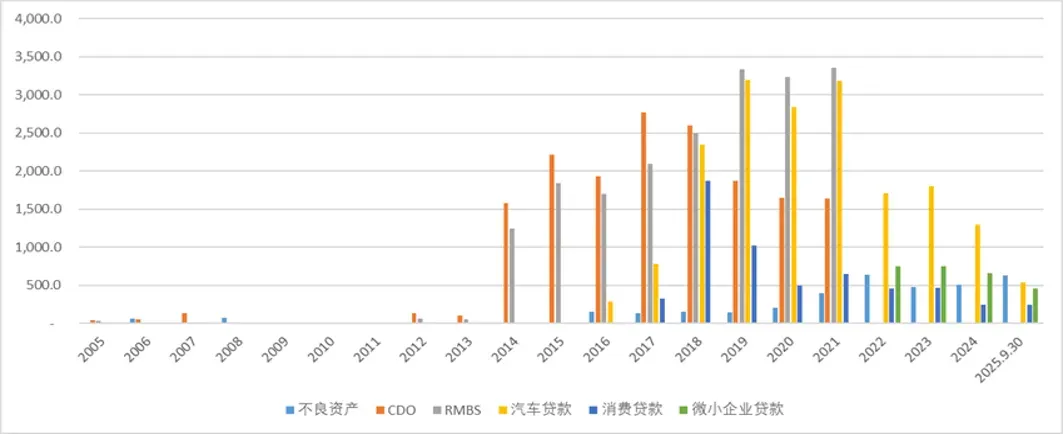

图1:历年信贷ABS发行数据

房地产与RMBS

房价下跌的底线在哪?

我国地产下跌之所以未引起金融危机,关键是因为高首付比例。到目前为止地产市场平均下跌了30%-40%,这仅会让一部分房产(比如2016年以后购置的部分房产)首付归零,并不会大面积出现负资产。但如果再继续下跌,比如再跌10-20%,一定会引起全国性的系统性危机,这是不可逾越的底线,这是国家会通过政策死保的底线。目前一二线城市的房价已接近调整底部,向下再继续下跌空间已经非常有限,完全没必要过分担心房地产的下行风险。

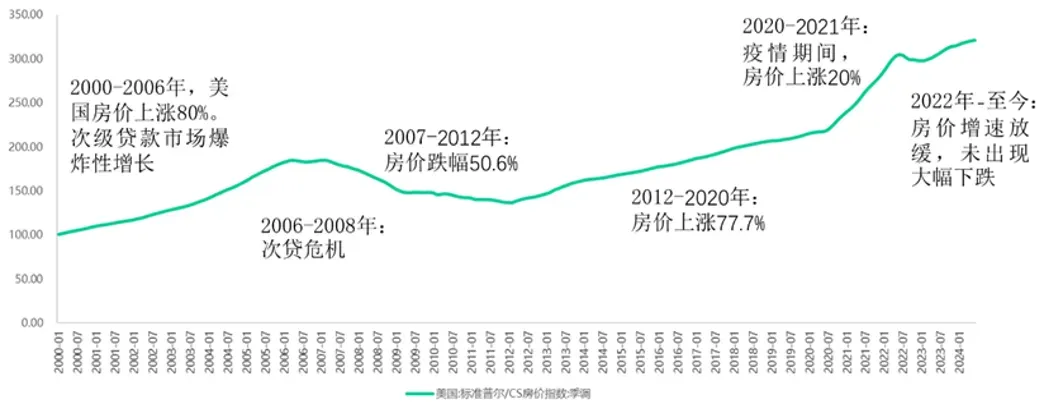

图2:对比美国的房价

预计拐点在什么时候

地产行业的系统性风险是在2020年“三道红线”政策后开始加速积累的,在2021年下半年集中显现,以恒大为代表的高杠杆企业出现危机,从2020-2021年到目前是5-6年的时间。

从全球范围来看,地产下行周期一般在6-7年以内,美国次贷危机时地产跌了5-6年,因此,我们的地产很有机会在2026年底-2027年触底。

一线城市核心区域房价会创出新高

从全世界的情况来看,发达地区的核心区域房价不断创出新高,比如:美国东北部,日本东京、大阪,韩国首尔、新加坡全线、澳洲主要城市、英国全境等。这主要是因为:人口流向大城市是必然趋势;拉长周期看,货币不断超发,通胀是长期趋势,而通缩只是短期出现。因此,国内的一线城市,尤其是北上深杭州等地的核心地段房价一定会不断创出新高,但房价不一定能跑赢通胀。

未来大涨的可能性不大,国内居民房地产配置比例远高于美国、日本等发达国家,国内居民房地产配置比例肯定会向发达国家靠近,这就降低了房价大涨的机会。三四五线城市房产大多缺乏价值。AI会带来前所未有的局面,包括房子在内的各种商品都不再稀缺,物质极其丰富,人类将更加追求精神世界的充实和满足感。

建议引入两房模式

两房模式=政府隐性担保下的住房抵押贷款证券化,提高房贷流动性,降低房贷利率。

现阶段,国内持续通缩,这使得实际利率一直不低,实际按揭利率始终偏高。为了确保金融稳定、保证银行的收益,央行很难大幅度降息。而引入两房模式,通过财政贴息的方式,可以有效地降低按揭利率,对于楼市景气度的企稳回升会有明显的促进作用。

我国与美国的RMBS对比

先看发行数据:我国RMBS累计发行约2.4万亿,而全市场ABS累计约19.7万亿,RMBS占比很低。而美国的情况截然相反,MBS规模超过了80%,其他ABS占比不到20%。

接下来看存量数据:我国RMBS与债券存量的比值仅为1%。我国RMBS与房贷存量的比值仅为3.5%。而美国对应的比例分别是23%和67%。我国RMBS无论在债券中的占比,还是在房贷中的占比,都远远低于美国。这表明,国内RMBS市场存在巨大的增长潜力。

车贷ABS

核心观点

车贷ABS最核心的特征,也是我们对其信用风险持乐观态度的底层逻辑,主要有两点:一是“有抵押物”。二是底层资产的同质性高、笔数多、期限短。这些特征是汽车贷款ABS信用风险较低的基础。

再看中长期前景。我们判断,广义的汽车行业——这里特别要强调,它不仅包括传统燃油车、新能源车,还涵盖了人形机器人等延伸领域——未来的发展空间极为广阔,甚至有望替代房地产在经济中的支柱地位。

当这个广义汽车行业成为经济增长的新引擎时,与之配套的金融服务也将迎来爆发。当然,短期我们也需要清醒地看到一些潜在风险点,主要有以下五个方面:

第一:相较于传统燃油车,新能源车的保值率普遍更低,这会显著影响违约后的抵押品回收率。

第二,汽车作为抵押品的“消费属性”天然带来贬值压力。

第三,2024年4月,监管取消了汽车贷款的最低首付要求,这一政策初衷是刺激消费,但也带来了新的变量。这意味着:信用风险在增加,不确定性在增加。因此,在分析新项目时,需要更严格地审视资产池情况和发起人的风控标准。

第四,宏观经济环境对还款能力的影响。

第五,数据显示,2025年前3季度,汽车贷款ABS发行量明显减少,这一现象背后有两个核心原因:一是汽车市场价格战加剧,导致抵押品价值预期不稳,投资者对资产池估值持谨慎态度;二是取消了最低首付后,市场担忧部分金融机构为抢占份额而降低客户资质标准,导致资产质量下沉。这种发行端的调整,是市场对短期风险的反应。

总结来看,汽车贷款ABS凭借其底层资产特性与抵押物保障,长期信用风险底色稳健,且在广义汽车行业崛起的背景下潜力巨大。但短期需要关注新能源车保值率、抵押品贬值、政策调整传导、宏观经济影响及市场情绪变化等风险点。我们认为,短期虽然出现波动,但车贷ABS实质风险仍旧较低。

汽车产业

行业从“增量逻辑”转向“存量竞争”,市场饱和度提升,千人汽车保有量超200辆,新增需求放缓,车企陷入“价格战”。从中长期来看:汽车产业有着无限的机会——从交通工具到“智能生态载体”,从汽车到“人形机器人”,汽车行业具备替代房地产成为最支柱产业的一切条件。

汽车金融

2024年新车金融渗透率达到55%,这是行业的关键信号——超半数新车通过金融杠杆购买。这一突破,离不开“政策松绑”与“市场需求”的双重驱动。2024年4月,监管取消“汽车贷款最低首付限制”,这一政策松绑明显促进了金融渗透率。此外,超70%的新能源车通过贷款购买,远高于燃油车的45%,成为拉动金融渗透率的核心力量。

关于车贷的不良率,2024年在0.6%附近。车贷资产质量优于其他消费贷,核心源于“实物抵押+客群筛选”但是车贷不良率出现了结构分化倾向,不良集中在“新能源下沉市场”,背后主要原因包括:客群群体的收入稳定性一般、车贷产品倾向于“低首付+长周期”、新能源车的技术迭代快,抵押物贬值快等因素。

重点政策

2024年4月的《关于调整汽车贷款有关政策的通知》,取消了最低首付红线,金融机构可根据客户资质做到“0首付”,同时鼓励提前还款不罚息。这直接推高金融渗透率2-3个百分点。而首付降低的必然结果是LTV的攀升+贷款期限的延长。此外,“提前还款不罚息”会推高早偿率。

对于汽车贷款ABS,应注意如下2点:优先关注高评级金融机构发行的ABS;密切监测资产池的LTV、期限、早偿率——这些是政策松绑后最敏感的风险传导指标。

汽车贷款仍旧是信贷ABS核心产品

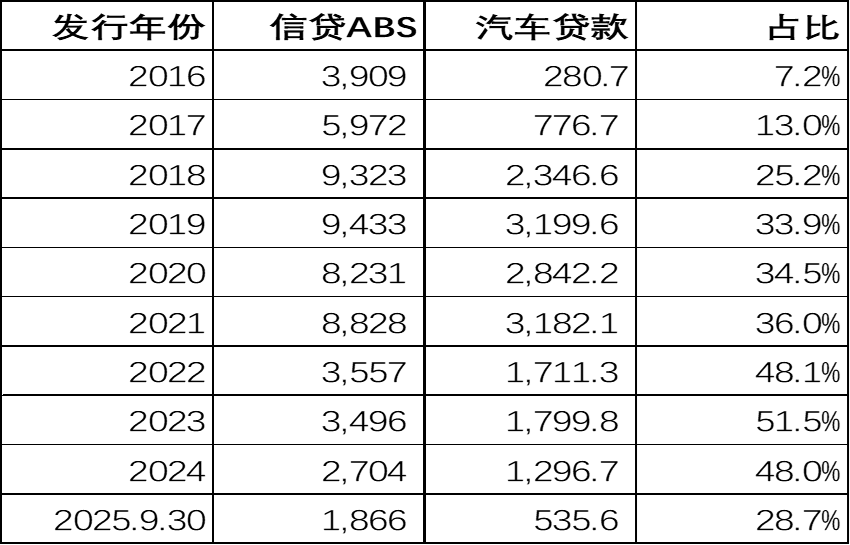

表2:车贷ABS占比

这个表格是车贷ABS发行量占信贷ABS的比例情况。可以看到,汽车贷款ABS,已经是信贷ABS市场的“压舱石”。另外,汽车产业接棒房地产,提供了大量的可证券化资产。尽管今年的占比有一定下滑,但车贷ABS仍然是信贷ABS里最标准化、最成熟、最容易做资产比较的一类产品。

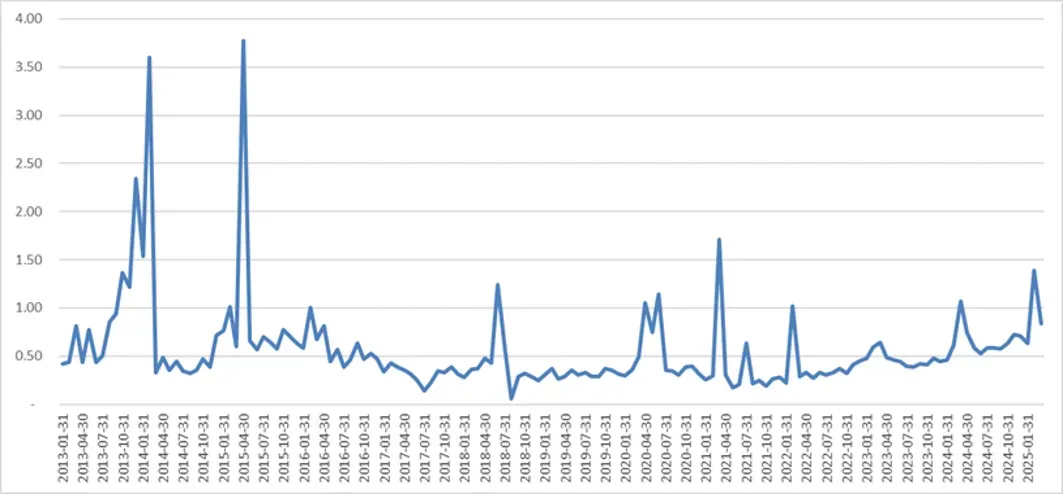

违约率

图3:汽车贷款ABS违约率

2013-2015年,由于样本少,无广泛参考性。

2016-2019年是稳定低位期:ABS常态化,风控体系成型。2016年后,汽车贷款ABS进入“规模化发行+标准化风控”阶段。违约率锁在了0.2-0.8%区间,这是“小额分散+实物抵押”所带来的效果。

2020-2021年是疫情扰动期:这阶段违约率受到冲击,但韧性十足。疫情导致居民收入短期下滑,违约率升至0.4-1.0%,但仍远低于其他消费贷(比如信用卡分期违约率超3%)。

2022-2025年是温和抬升期:这一阶段,经济放缓、首付新政、价格战等压力叠加,但违约率仅抬升到0.5-1.3%这个区间。小额分散+实物抵押这些核心特征,持续为资产质量托底。

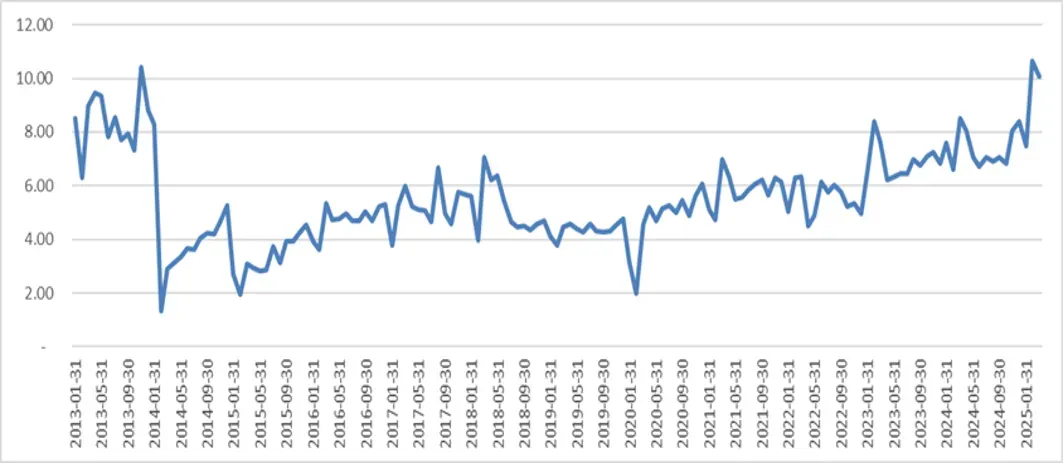

早偿率

图4:汽车贷款ABS早偿率

样本显示,汽车贷款ABS的基础资产早偿率较低,主要是因为车贷期限较短,早偿意愿较低,但在目前,如下因素使得早偿率开始抬升:

在利率下行通道,借款人提前还款的意愿增强;

价格战下,借款人有提前清偿后再以低价换购新车的倾向;

2024年4月的新政,鼓励提前还款免违约金。

展望未来,早偿率能保持在7-11%这个区间。这里梳理了驱动早偿率变动的几个重点因素。

首付比例逐渐降低,低首付人群潜在的提前还款意愿增强,驱动早偿率向上。

新能源车渗透率不断提高,新能源车迭代快、残值波动大,借款人的提前还款意愿会增强,驱动早偿率向上。

利率底部企稳,使得借款人的提前还款动力减弱,对早偿率的影响偏中性。

价格战缓和,价格不再降低,会延长换车周期,驱动早偿率向下。

新政鼓励“提前还款免违约金”,这增加了提前还款的意愿,驱动早偿率向上。

消费金融ABS

消费金融

消费金融的典型特征是“小额、分散、期限短”,覆盖日常购物、教育、医疗、旅游等多场景,服务方包括银行、消金、电商、信托、小贷等。不同主体差异明显:银行更多是信用卡分期与消费贷,门槛偏中高收入;消金与电商平台更偏中低收入、额度更小,定价上限更高。这意味着:同样都叫“消费贷ABS”,底层客群、定价、风控与合规压力都不一样,不能混为一谈。2024年以来,扩内需、促消费列入宏观政策主线。消费贷ABS明显放量,发行规模和项目数量显著增长,市场进入快车道。

消费贷ABS的底层资产主要来自电商。电商和信托公司是最主要的原始权益人,其中,信托公司的底层资产也是主要来自电商消费。电商有数据积累优势、风控模型成熟。电商消费贷有四个特征——“高利差、期限短、小票面、真场景”。

资产利率能达到15%以上,可以提供足够的超额利差;

期限普遍在2年以内,期限短、回款快;

单笔额度为几百至上千元,资产高度分散,单点违约对整体冲击有限;

有消费场景可以锁定还款意愿。

信用质量

做消费金融ABS的信用评估,需要把握主因,监控苗头。

把握“主因”有四点:第一,发起机构的风控能力,信贷资产的历史表现;第二,关注消费场景;第三,额度越小、分散程度越高、期限越短,风险越低;第四,资产端与产品端形成的利差能起到实质保护作用。

监控“苗头”有三项:第一,宏观经济走弱,消费贷客户群体信用质量是否有集体性下降的风险。需要关注失业率、收入端数据,防范“整体风险”。第二,消费贷是否有竞争性扩张的趋势,借款人资质是否下沉。如果平台为了抢客户、放宽准入,可能把高风险人群纳入进来。第三,在合规的前提下催收效果如何。

发行数据

图5:历年发行数据

2014-2016年是起步阶段,2017-2019年在互联网平台推动下加速扩张,2020年在逆周期宽信用下达到峰值,2021-2023年受经济放缓、地产下行与收入乏力影响走弱,2024-2025年三季度在“扩大内需、促消费”背景下迎来新的发展窗口。

CDO/CLO

国内CDO:对公贷款ABS

对公贷款ABS的底层资产主要是大中型企业贷款。资产池笔数少、单笔大、借款人信用等级整体不高。最大的风险是单一资产冲击与资产间相关性。

国内这类产品自2022年起暂停,根源在于经济下行时企业信用环境恶化,相关性上升、风险暴露更集中。未来如果宏观走出困境,这类产品仍有重启空间,但前提是信用环境与投资者风险偏好修复。

对公中长期贷款增速波动很大,受政策刺激与经济周期影响明显。当经济下行、行业压力增大时,尤其是地产与中小微领域风险更突出,违约与不良暴露上升,对“笔数少、相关性强”的对公贷款ABS是天然不利的环境。

所以对公贷款ABS的核心不是“结构技巧”,而是“宏观+行业”的穿透式判断。

基础资产特征

整体来看,CLO基础资产的借款人户数较少,单个借款人的金额相对较大,涉及的行业和地区较为集中,有一定账龄,剩余期限不长。这类产品的信用核心就是:行业集中度、区域集中度、头部借款人占比、相关性假设——这些决定了分层结构的安全边界。

设计合理的CLO(非CDO)信用风险很低

以美国经验看,设计合理的CLO信用风险很低。1996-2022期间,美国AAA级CLO没有出现违约,2008危机期间CLO也是少数表现更好的ABS品种之一。原因在于:分层结构提供了厚实的缓冲,底层资产的分散化投资降低非系统性风险。因此如果未来国内重启,应该走“结构更透明、分散度更强、资产筛选更严格”的路径。

不良资产ABS

银行资产质量稳定,局部承压

虽然经济持续面临压力,但银行整体资产质量保持稳定。2025年3季度末,商业银行不良贷款余额3.5万亿,不良率1.52%,较上季微升0.03个百分点,仍处于历史合理区间。当前资产质量稳定,得益于各领域不良贷款轮流暴露出清。在过去15年中,银行持续进行不良出清,从小微贷款、制造业贷款到后来的房地产开发贷、城投贷款,再到当前的零售贷款。

不同类型银行分化明显。国有大行:资产质量最优;股份制银行:整体平稳,部分机构房地产、信用卡领域风险显现;城商行/农商行:压力相对较大。

局部承压。房地产对公贷款:风险持续出清但未结束;零售贷款:成为风险上升主要领域,个人住房按揭、消费贷、信用卡不良率均有不同程度上行。

未来资产质量走势将取决于:房地产市场复苏进度;居民收入恢复情况;区域经济尤其是县域经济的稳定发展。

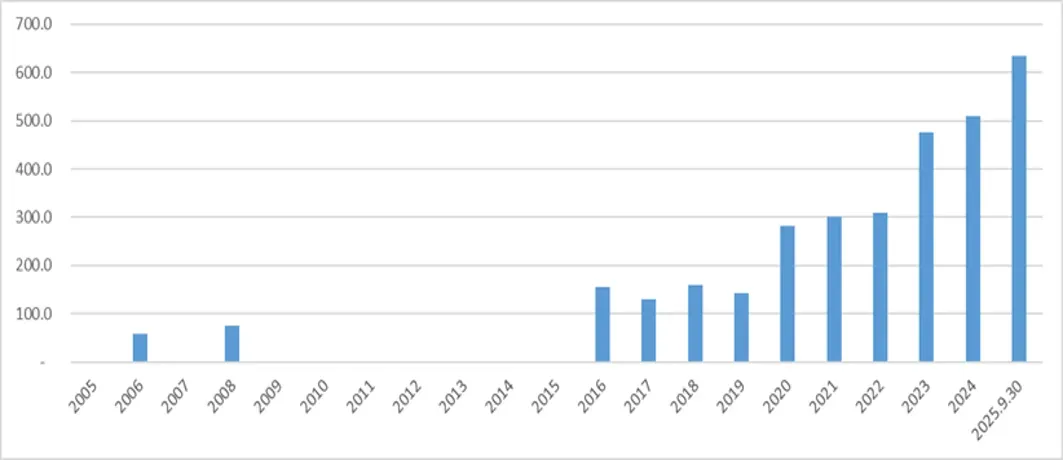

不良资产已成为信贷ABS最大的资产类别

2006-2008年:中国信达、东方资产管理公司发行了首批不良资产ABS。后因全球金融危机而暂停。

2016年:随着经济下行压力增大,银行业不良贷款余额攀升,监管层重启不良资产ABS试点,首批试点额度500亿元,六大行和四大AMC参与。

2020年:试点范围扩大至部分股份制银行和城商行。

2021年:试点范围进一步扩大,个人不良贷款批量转让和证券化开闸,成为市场重要里程碑。

至今:不良资产ABS已成为商业银行和AMC盘活存量资产、改善资产负债表的常态化工具。

不良资产已成为信贷ABS最大的资产类别。

图6:不良资产ABS发行数据

面临的挑战

不良ABS在逆周期里能提供相对更高的收益与交易机会。但目前面对的挑战是:

资产包定价难、回收现金流不确定、处置周期可能拉长;

不同区域、不同类型不良差异巨大;

合规、信息披露与催收处置的边界也更受关注。

所以判断不良ABS项目的核心应该是“回收逻辑+机构的处置能力”。

本文作者 | 结构融资部 潘祺

宏观债市篇

产业债篇

地方政府与城投公司篇

金融行业篇

资产证券化篇

- 关注东方金诚 【2026年信用风险展望】持续更新中 -

权利及免责声明

本研究报告及相关信用分析数据、模型、软件、评级结果等所有内容的著作权及其他知识产权归东方金诚所有,东方金诚保留与此相关的一切权利。建议各机构及个人未经书面授权,避免对上述内容进行修改、复制、逆向工程、销售、分发、引用或任何形式的传播。

本报告中引用的标明出处的公开资料,其合法性、真实性、准确性及完整性由资料提供方 / 发布方负责。东方金诚已对该等资料进行合理审慎核查,但此过程不构成对其合法性、真实性、准确性及完整性的任何形式保证。

鉴于评级预测具有主观性和局限性,需提醒您:评级预测及基于此的结论可能与实际情况存在差异,东方金诚保留对相关内容随时修正或更新的权利。

本报告仅为投资人、发行人等授权使用方提供第三方参考意见,不构成任何决策结论或建议。建议投资者审慎使用报告内容,自行承担投资行为及结果的责任,东方金诚不对此承担责任。

本报告仅授权东方金诚指定使用者按授权方式使用,引用时需注明来源且不得篡改、歪曲或进行类似修改。未获授权的机构及人士请避免获取或使用本报告,东方金诚对未授权使用、超授权使用或非法使用等不当行为导致的后果不承担责任。