第一章摘要

具身智能机器人在化工行业应用正处于快速增长期。

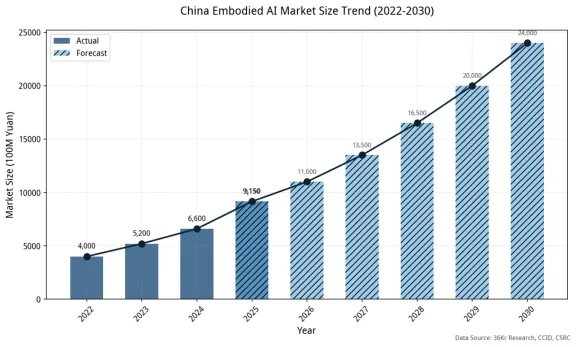

2025年中国具身智能市场规模约9150亿元,2026年预计突破万亿。化工行业自动化率仅30%,远低于全球50%平均水平,智能化改造空间巨大。化工巡检机器人市场年复合增长率超25%,成为推动行业转型升级的重要力量。

本报告深入分析具身智能机器人在化工行业的发展现状、市场规模、技术路线、典型案例、政策环境及竞争格局,为行业参与者提供决策参考。

关键数据速览:

2025年中国具身智能市场规模:约9150亿元,同比增长20.4%

2025年中国人形机器人出货量:1.44万台,全球占比84.7%

化工巡检机器人市场规模:2025年预计突破200亿元

行业年均复合增长率:25%以上

危险区域作业事故占比:23.7%

第二章行业概况

2.1 具身智能产业发展现状

具身智能产业正在全球范围内快速发展,中国已成为全球最大的机器人市场。

2025年全球机器人产业链融资407亿美元(CB Insights)

2025年中国具身智能市场规模约9150亿元,同比增长20.4%(36氪研究院/中商产业研究院)

2025年中国人形机器人出货量1.44万台,全球占比84.7%(赛迪研究院)

2025年中国四足机器人销量7.39万台,同比增长127.32%(GGII)

2026年前5月国内具身智能融资489亿元,437起(公开数据)

2.2 化工行业智能化需求

化工行业具有高温高压、易燃易爆、有毒有害等特殊性,对智能化改造需求迫切。

化工行业自动化率仅30%,远低于全球50%平均水平

危险品搬运、高危巡检等场景对机器人需求迫切

2022年中国化工行业安全事故中,因危险区域作业导致伤亡占比23.7%

第三章市场规模与预测

3.1 整体市场

中国化工行业智能机器人市场正处于高速增长期,市场规模持续扩大。

2024年中国化工行业智能机器人市场规模约150亿元

2025年预计突破200亿元

2030年预计达800亿元,年均复合增长率25%以上

中国化工行业自动化率仅30%,远低于全球50%平均水平

图1:中国具身智能市场规模趋势图(2022-2030预测)

3.2 细分市场

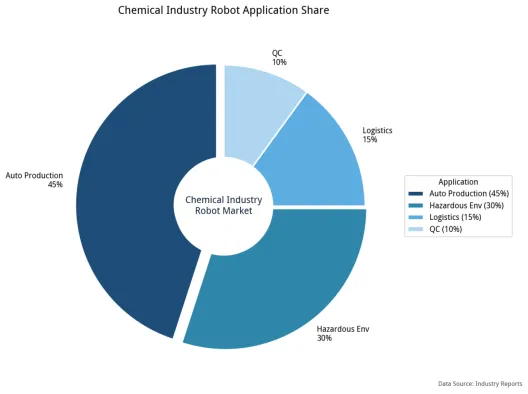

图2:化工行业智能机器人细分应用市场占比

细分市场占比:

自动化生产线:45%

危险环境作业:30%

智能仓储物流:15%

质量控制:10%

3.3 区域分布

华东地区:40%(主要化工基地)

华北地区:25%(环渤海经济圈)

华南地区:20%(珠三角化工集群)

东北地区:10%(老工业基地)

其他地区:5%

第四章技术路线与应用场景

4.1 核心技术

多模态感知融合:激光雷达+红外+高清AI摄像头,实现全天候环境感知

自主导航:SLAM激光雷达导航,定位误差≤10cm

AI视觉识别:仪表读数准确率>99%,红外测温精度±2℃

防爆技术:Ex IIC T6 Gb防爆认证,适用于0区/1区/2区

边缘计算:本地AI推理,断网仍可执行识别任务

4.2 化工行业典型应用场景

1. 装置区巡检:反应塔、阀门、管道状态监测

2. 罐区巡检:储罐温度/压力/液位监测

3. 管廊巡检:管道泄漏、腐蚀检测

4. 泵区巡检:设备振动/温度/异响诊断

5. 危化品仓储:气体浓度、环境异常监测

6. 仪表读数:自动读取各类仪表数据

7. 跑冒滴漏识别:AI视觉自动检测

8. 烟火异常识别:热成像+可见光融合

第五章典型案例

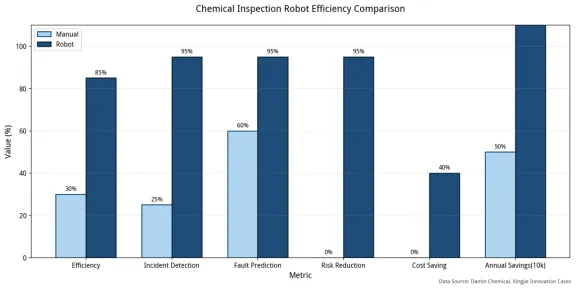

5.1 山东达民化工(滨州沾化)

部署国产四足巡检机器人

事故识别效率提升约90%

设备故障率下降约75%

维护成本下降约40%

年节省成本超100万元

(来源:CSDN博客/大众新闻)

5.2 星界创新"智巡者一号"

落地沾化化工园区(约1400家化工企业)

四足机器人订单超500台,年产能约3000台

2-4台机器人年节约人力成本约200万元

1台防爆机器人替代约8名巡检工

定位误差控制在10cm以内

(来源:大众新闻)

5.3 具微科技MOVENEW-P1-ExR

行业首个Ex db eb IIB T4 Gb复合型防爆认证

已在6大核心高危区域完成试点

巡检效率提升40%-60%

人员涉险风险降至零

续航长达12小时,满足7×24小时连续巡检

(来源:凤凰网)

5.4 量子智能Q-Quadruped Pro

全球首款通过Ex IIC T6 Gb防爆认证的四轮足机器人

人员高危环境暴露时间减少95%以上

仪表读数识别准确率>99%

红外测温精度±2℃

(来源:中国日报)

5.5 兴发集团(中控技术)

工业具身智能TPT+UCS系统落地

UCS替换传统控制系统,总点数突破15000点

烧碱浓度精准稳定控制在32%-32.1%

调节阀智能诊断准确率超95%

(来源:新华网,2025年9月)

图3:化工巡检机器人降本增效对比

第六章政策与标准

6.1 中国政策

2025年政府工作报告首次将"具身智能"列为未来产业培育方向

北京:2027年量产规模破万台,培育千亿级产业集群

深圳:2027年关联产业规模达1000亿元

上海:具身智能列为五大核心攻关方向之一

"十五五"规划:新增近100个创新中心,培育近500家专精特新企业

6.2 国际政策

日本:2026财年向Noetra公司提供约3873亿日元委托费(NEDO支持)

欧盟:AI法案四级风险分类,高风险系统2026年合规

美国:NVIDIA GR00T技术栈,主导VLA基础模型

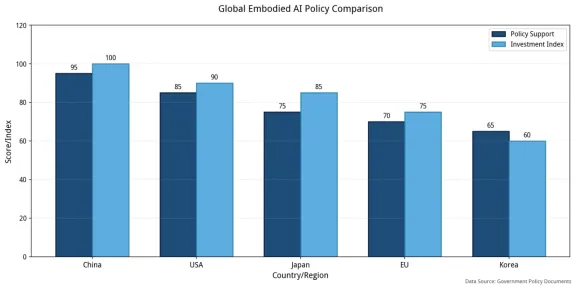

图4:全球主要经济体具身智能政策与投资力度对比

6.3 行业标准

GB 3836防爆系列标准(中国)

ATEX指令2014/34/EU(欧盟)

IEC 61508功能安全标准

IEC 61511过程安全标准

第七章竞争格局

7.1 产业链结构

产业链环节 | 主要构成 | 代表企业 |

上游 | 核心零部件(伺服电机、减速器、传感器、控制器) | 汇川技术、绿的谐波 |

中游 | 机器人本体制造 | 新松、埃斯顿、宇树科技、星界创新、具微科技、量子智能 |

下游 | 化工企业应用 | 中石化、中石油、兴发集团 |

7.2 国内主要企业

星界创新:四足巡检机器人,年产能3000台

具微科技:防爆四足机器人,行业首个复合型防爆认证

量子智能:四轮足防爆机器人,Ex IIC T6 Gb认证

中控技术:工业具身智能TPT+UCS系统

艾利特/迈幸:复合机器人,Elite Physical AI大模型平台

第八章挑战与建议

8.1 主要挑战

高端核心部件依赖进口(伺服电机、控制器)

防爆认证体系尚不完善

复杂化工场景适应性待提升

数据标准化和接口互通不足

投入产出比仍需验证

8.2 发展建议

加大核心零部件国产化研发

推动防爆机器人标准体系建设

建设分布式训练场,打通"研发-中试-量产"链路

构建化工场景数据资产库

探索"机器人即服务"商业模式

第九章结论

具身智能机器人在化工行业的应用已从概念验证进入规模化落地阶段

2026年将是化工巡检机器人产业化关键拐点

防爆认证、场景适配和数据闭环是核心竞争力

中国市场具备全球领先的产业基础和场景优势

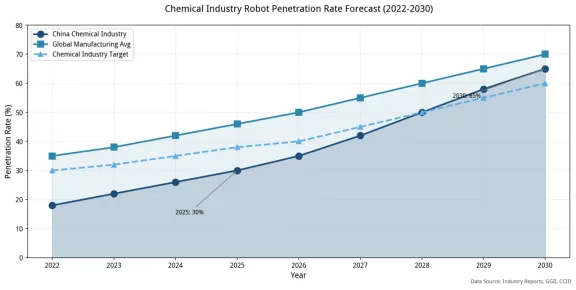

图5:化工行业机器人渗透率预测(2022-2030)

数据来源

1. 36氪研究院

2. 中商产业研究院

3. 赛迪研究院

4. GGII(高工机器人产业研究所)

5. CB Insights

6. CSDN博客/大众新闻

7. 凤凰网

8. 中国日报

9. 新华网

10. 各国政府公开政策文件