一、整体概览

1.1 基本信息

| 5,607 家 | |

| 120.27 万亿元 | |

| 79,032 亿股 | |

| 5.41 万亿元 | |

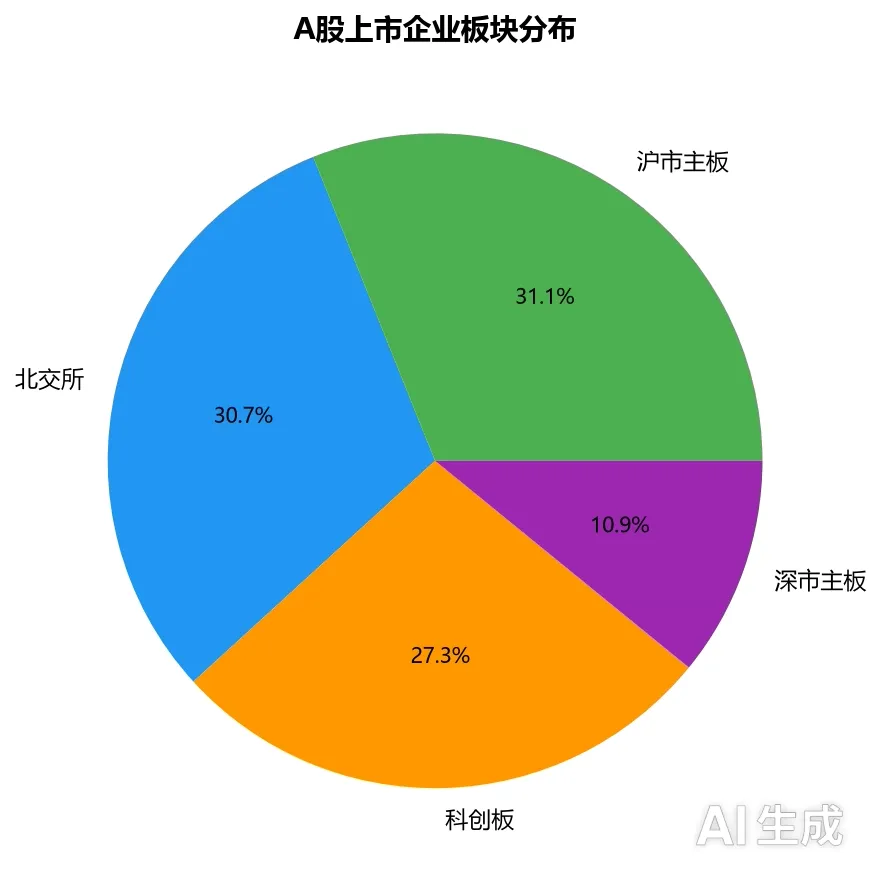

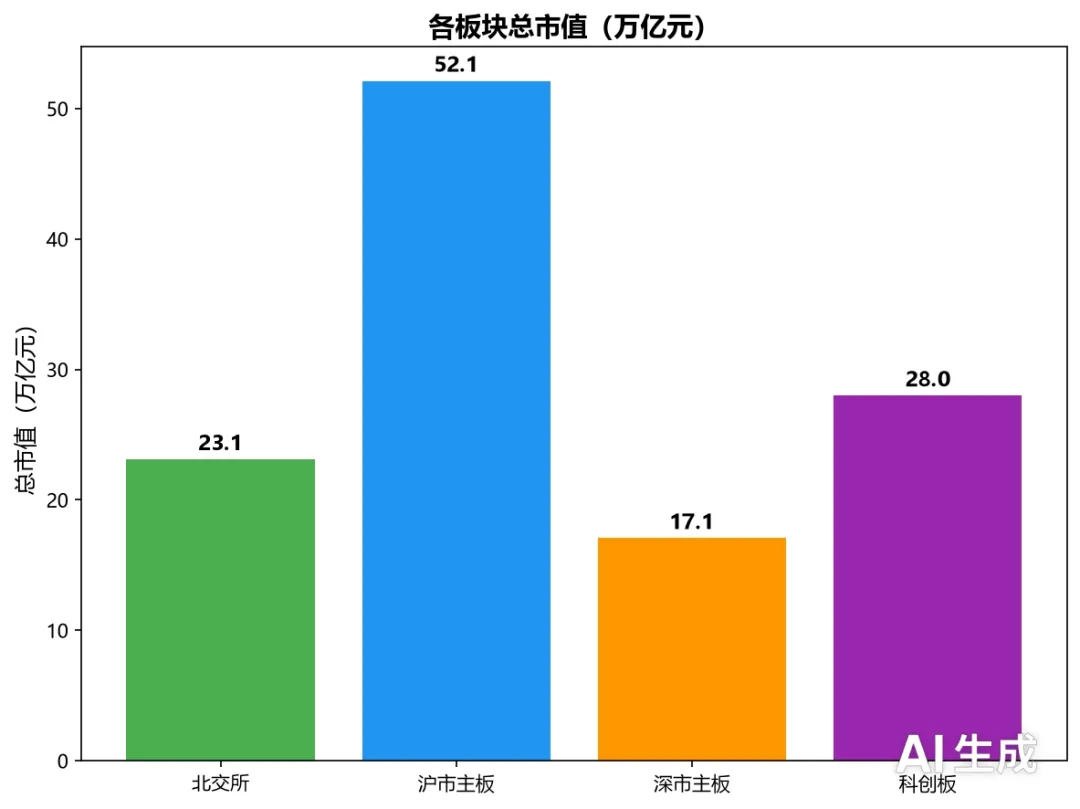

1.2 上市板块分布

A股四大板块中,沪市主板与北交所企业数量旗鼓相当,科创板紧随其后,深市主板企业数量相对较少。

关键发现:

沪市主板以31.1%的企业数量贡献了43.3%的总市值,是蓝筹大盘股的集中地 北交所企业数量与沪市主板相当(30.7%),但平均市值仅134亿,以中小市值企业为主 深市主板企业数最少(10.9%),但平均市值(279.63亿)仅次于沪市主板

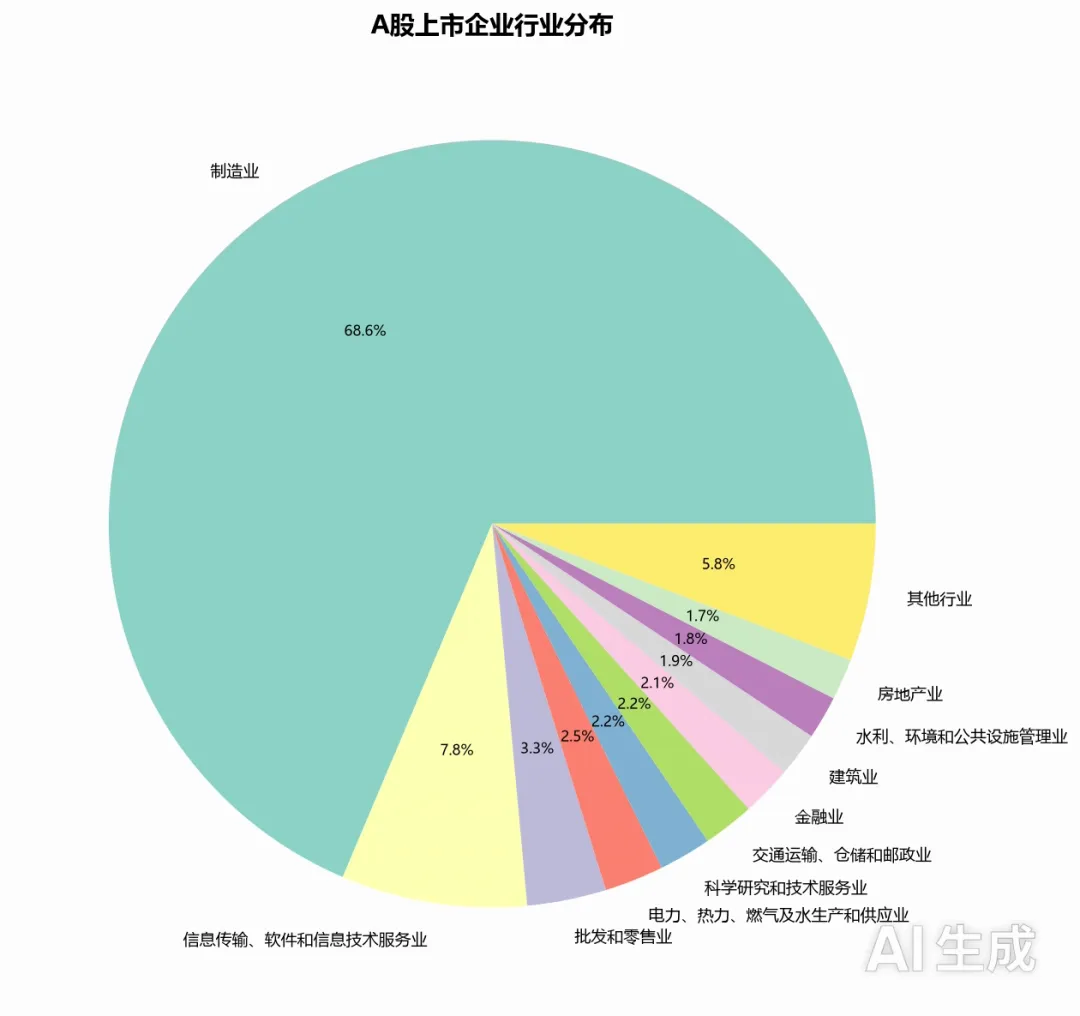

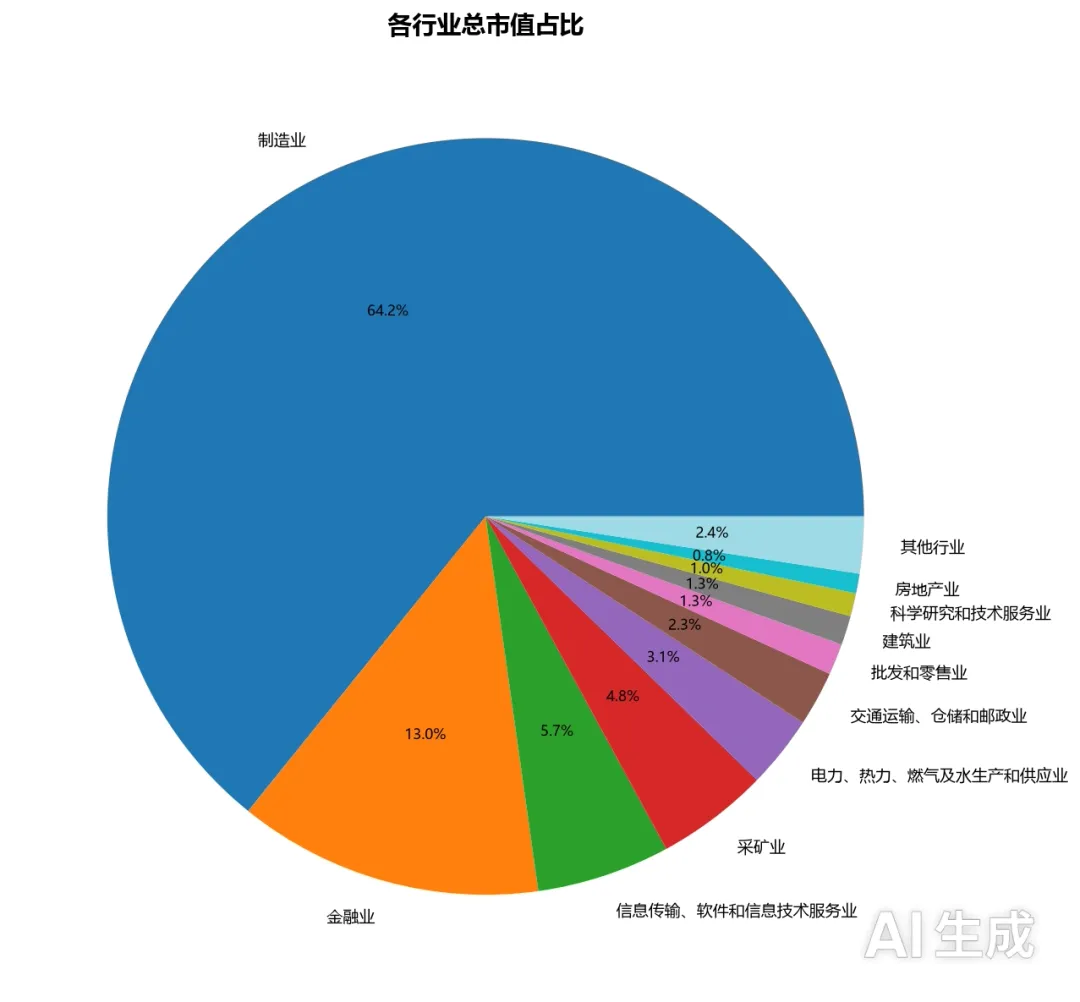

1.3 行业分布

制造业以压倒性优势占据A股主体地位,其次是信息技术与金融行业。

关键发现:

制造业以68.6%的绝对优势主导A股,反映了中国"制造大国"的经济底色 金融业虽仅有120家企业(2.1%),但总市值高达15.67万亿,平均市值1,305.90亿,是大市值龙头行业 采矿业平均市值671.72亿,居各行业第二位,体现资源型企业的资本密集特征

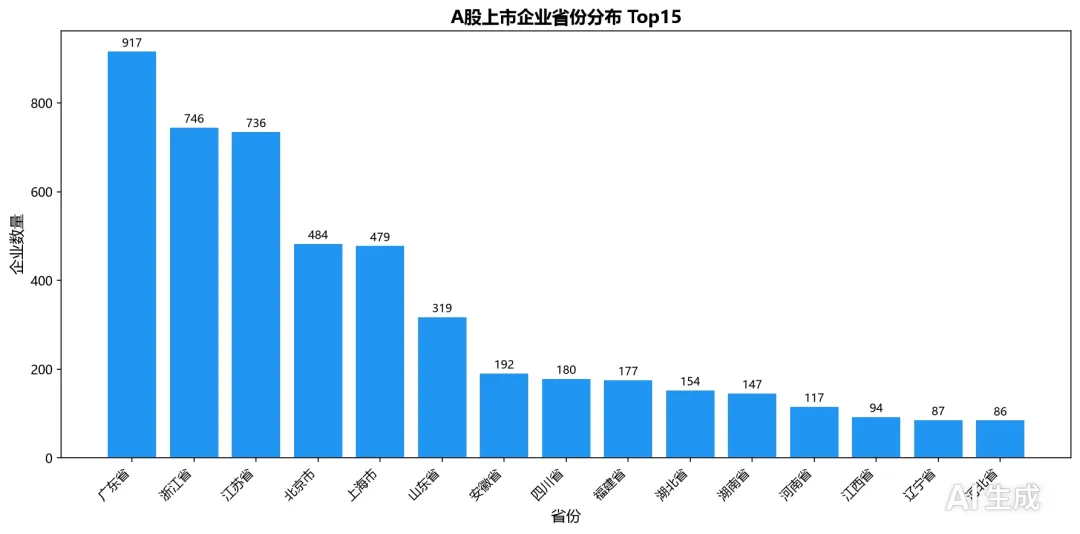

1.4 地区分布

上市企业高度集中于沿海经济发达省份,广东、浙江、江苏三省合计占比42.8%。

关键发现:

长三角(上海+浙江+江苏+安徽):2,153家,占38.4% 珠三角(广东):917家,占16.4% 京津冀(北京+天津+河北):643家,占11.5% 三大经济圈合计占比超66%,与区域经济发展水平高度正相关

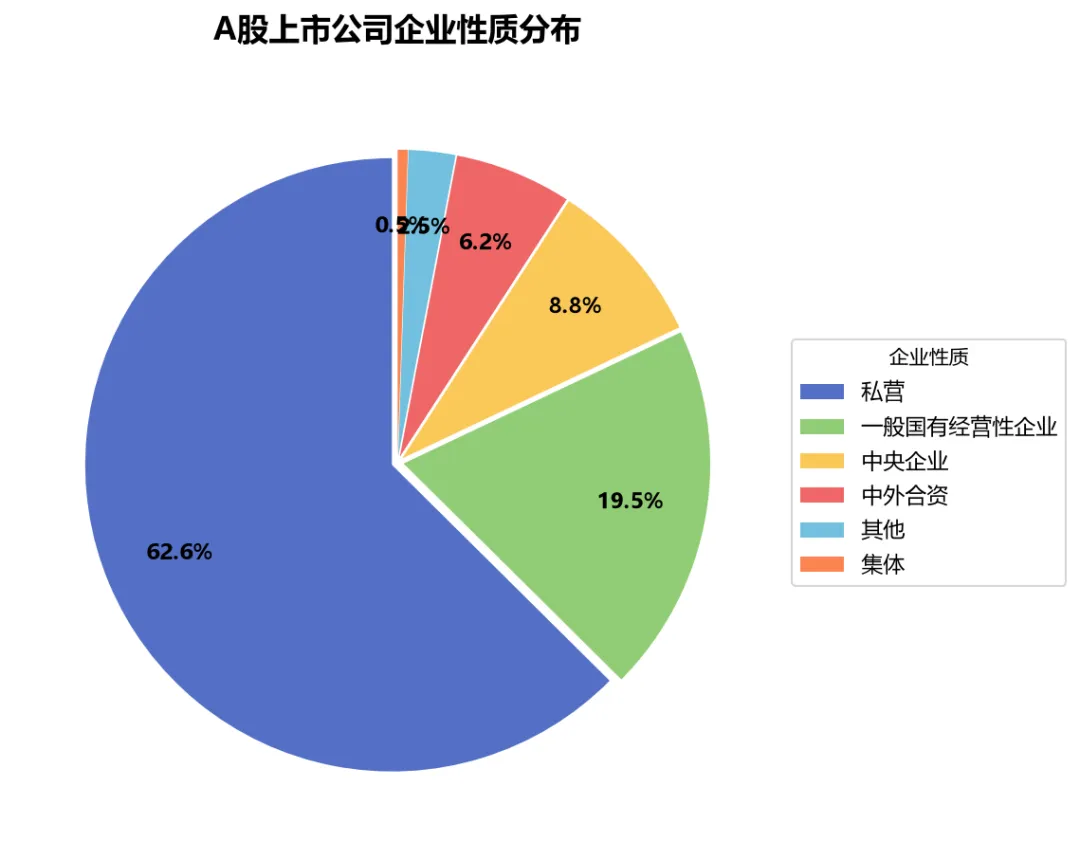

1.5 企业性质分布

关键发现:

私营企业以62.5%的绝对占比成为A股主体,体现民营经济的活力 国有背景企业(一般国有+中央企业)合计28.3%,仍占据重要地位 中外合资企业占比6.2%,反映外资参与中国资本市场的深度

二、关键指标统计分析

2.1 市值分析

市值 Top 10 企业

| 19,378.12 | ||||

| 19,061.58 | ||||

| 17,325.17 | ||||

| 14,819.59 | ||||

| 14,317.51 | ||||

| 14,163.48 | ||||

| 14,054.84 | ||||

| 13,647.36 | ||||

| 10,024.73 | ||||

| 8,607.02 |

分析:

市值分布呈严重的右偏态(均值214.5亿 vs 中位数61.6亿),少数超大市值企业拉高了整体均值 万亿市值俱乐部共7家企业,其中银行为代表的金融企业4家,制造业3家 宁德时代、中际旭创等新能源/AI赛道企业市值超越传统能源巨头,反映产业升级趋势

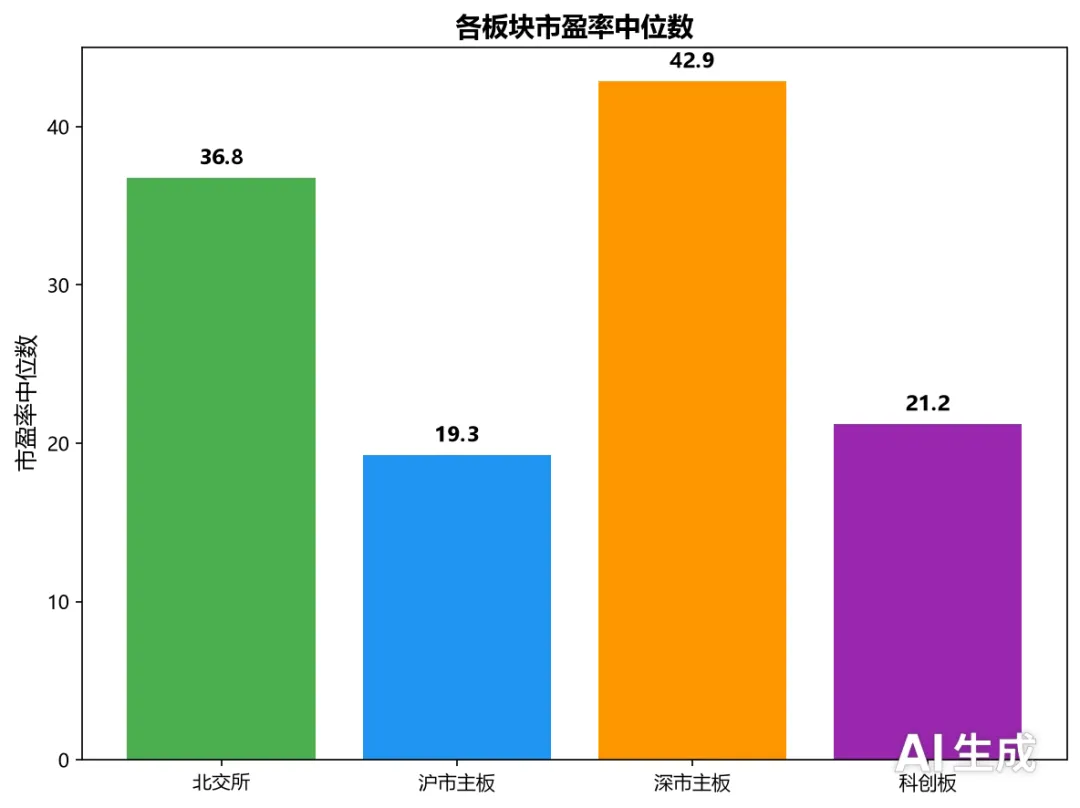

2.2 市盈率分析

| 25.15 | |

市盈率区间分布

| 1,478 | 26.4% | |

分析:

超四分之一(26.4%)的A股企业处于亏损状态,反映经济下行压力及大量初创/成长型企业仍在投入期 市盈率中位数25.15,整体估值处于合理区间

北交所与深市主板市盈率中位数显著高于沪市主板与科创板,体现不同板块的风险偏好和成长性预期差异

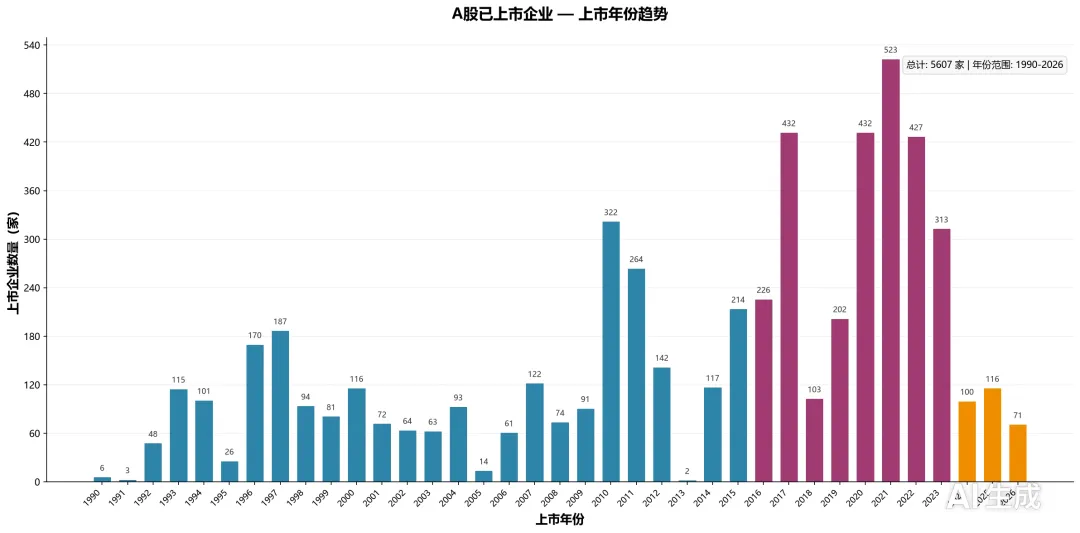

2.3 上市时间趋势

分析:

2010-2016年是IPO密集期,2017年达到峰值(432家) 2020-2022年维持高位,年均超400家,受益于注册制改革 2023年起IPO节奏有所放缓,2024年仅100家,体现监管对发行节奏的调节

2.4 首发募资分析

| 6,852,918 |

首发募资 Top 5:农业银行(685.29亿)、中国石油(668亿)、中国神华(665.82亿)、建设银行(580.5亿)、中芯国际(532.3亿),均为国有大型企业。

三、主要特征与趋势

3.1 结构性特征

- 制造业绝对主导

:68.6%的企业属于制造业,总市值占64.2%,中国"世界工厂"地位在资本市场得到充分映射。 - 区域高度集中

:广东、浙江、江苏三省聚集了42.8%的上市企业,反映了经济发达地区在企业培育和资本运作上的显著优势。 - 民企数量优势 vs 国企体量优势

:私营企业占62.5%的数量优势,但金融、能源等大市值行业仍由国有企业主导。 - 板块分层清晰

:沪市主板承载大盘蓝筹(平均市值299亿),北交所/科创板服务中小创新型企业(平均市值134-183亿)。

3.2 趋势判断

- 硬科技含量提升

:科创板+北交所合计占比58%,半导体、AI、新能源等赛道的企业市值快速攀升,寒武纪、海光信息等进入万亿/近万亿俱乐部。 - IPO节奏从"量"向"质"转型

:2023年后发行节奏放缓,监管更注重企业质量而非数量扩张。 - 亏损上市成为常态

:26.4%企业市盈率为负,反映资本市场对成长型企业的包容度提升,允许未盈利企业借助资本市场融资发展。 - 区域梯度转移萌芽

:安徽(192家)、四川(180家)等中西部省份上市企业数量增长,产业从沿海向内陆梯度转移的趋势初现。

四、数据说明

本报告基于星企航数据库中截至2026年6月30日的5,607家A股上市企业数据 数据包含已退市企业(如样本中的"国华退"),可能存在少量数据噪声 证监会行业分类中存在少量编码异常条目(约4条),已做合并处理 市盈率、市净率等估值指标以数据采集时点为准,不反映实时变动

(内容由AI生成,仅供参考)