作为省级上市建筑国企,浙江建投一直没有系统梳理和分析,这次把它近几年、最新一季度的财报做一个系统梳理。最近两年网上看到太多浙江建投的消息,当然是公开的负面消息(很有特色,基本上都是主动投**案)。

浙江建投是当前行业发展态势下,传统建工企业转型发展的一个微缩样本。既有传统建筑企业业务创新突破的典型意义,又有江浙建筑大省产业转型升级的代表性,还有多事之秋、行业大背景、经济发达地区的中国特色,简单梳理与读者分享。

一、浙江建投的上市

开始关注浙江建投是在它上市准备期间,在2019年。

浙江建投地处浙江,行业内部的人士应该清楚,江浙的建筑行业非常发达,江浙地区的挂靠、承包、联营合作模式非常普遍,国企亦不例外,民企搞这一套商业模式无可厚非,但江浙建筑国企其实大量的也采用这个模式。南通的那些野蛮生长的建筑业商业模式通行江浙地区,当然,往北的山东、往南的福建亦如此。对于建筑行业各种商业模式的利弊感兴趣的可以阅读:挂靠、承包、联营还能存在吗?中国建筑工程企业项目管理和商业模式的演变趋势

上市之前,浙江建投有很多员工持股,非常的市场化。为了上市公司公众持股要求的合规,当时出过不同的处理方案,最早关注浙江建投也是因为这个事情(股份公司上市前股东数不能超过200),应该是个人持股改持股平台,这就涉及到股权定价的问题,传闻代价不低,具体就不知道真假了。

记得当年浙江建投是借壳“多喜爱”实现了上市。当年跟不同客户沟通过,A股没有建筑企业上市的机会,IPO是不可能的,但是挡不住各种国企想上市,当时就明确告知客户要么港股IPO,要么A股借壳,不要考虑A股IPO,但你挡不住太多国企客户迫于上级国资委要求谋划上市。现在看,这个判断没问题,十四五期间A股IPO没戏。浙江建投、陕西建工都是借壳上市,还知道其它一些省级企业也谋划过这个事情,都木有成功。

当时就有人说,能够借壳“多喜爱”、顺利过会,那是因为老乡“一会满”。一会满的问题也能公开查询,到底有没有,那就不知道了。

二、营业收入:行业大背景下冲击千亿未果,业绩回落、成绩不易

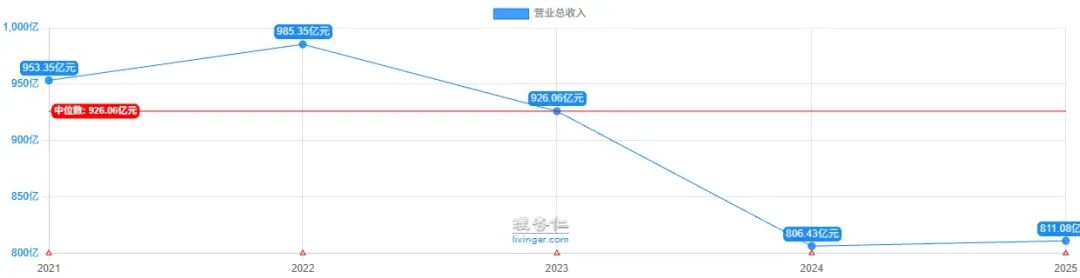

19年上市之前浙江建投是700亿体量,上市时候在十四五期间达到了985亿的高点,冲击千亿未果。跟中国地方政府化债进程密切相关,从23年开始营收业绩下滑,这个趋势跟八大央企一致。23、24年连续两年下滑,但下滑幅度不大,下滑到了806亿,并在25年实现了811亿的营收回涨,基本稳定住了800亿体量,这个业绩非常不容易。毕竟央企这几年都是连续下滑的。

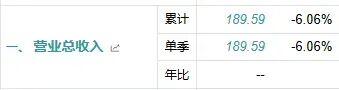

26年一季度营收189.59亿元,跌-6.06%,这个成绩符合行业趋势。浙江建投做的还算可以。

三、利润:保了规模,丢了利润,脚踝斩

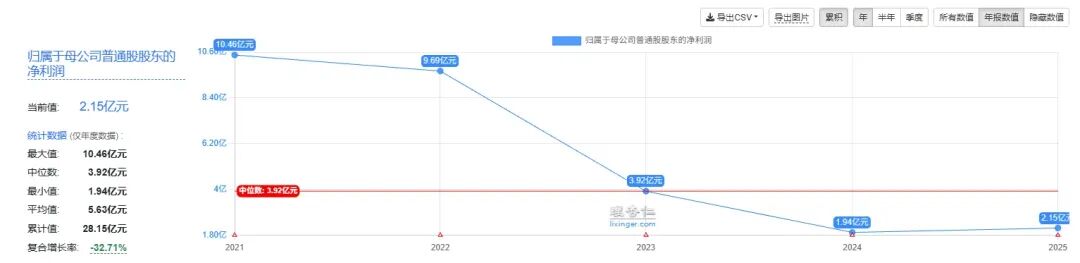

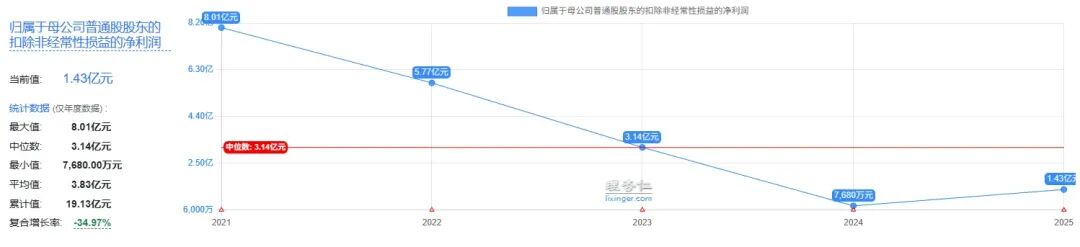

相比营业收入从千亿跌倒800亿,只有20%的下跌,利润可是从10亿跌倒了2亿,跌去了80%,属于脚踝斩了。营收、利润是一个倒八二的下跌关系。

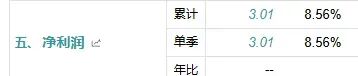

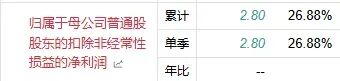

再看26年一季度,如第二点分析所示,营收是下跌了-6.06%,净利润和扣非净利润却分别实现了8.56%、26.88%的增长,这是在确实改善经营质量。营收微跌,利润却上涨,注重了经营质量、项目质量,至少赚钱能力提升了,希望不是短期季度表现,能够长期保持下去。

这个利润下跌幅度不意外,这才是行业缩量大背景下的真实现状。26年实现了利润回升,实属不易,希望能够保持下去,不是短期业绩浮动。

现实一点说,为了保持规模,为了企业的正常运转,为了完成各级政府交待的任务,保规模不是没有代价的,这个利润下跌就是代价,就是行业缩量、行业环境巨变背景下的代价。不展开说了,本公众号前期其它公司财报分析太多了。

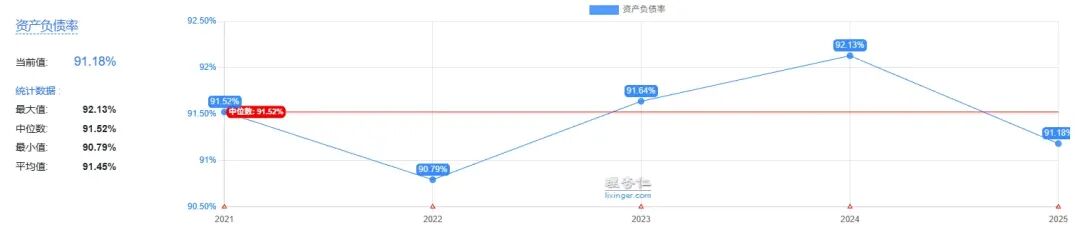

四、现金流:实打实的经营质量提升,高企的资产负债率是障碍

经营性现金流净额,代表浙江建投干工程主业实实在在收回来的工程款。与营收持续下滑的走势显著不同,24、25年持续提升。25年更是达到了近年来的最高点38亿元。在国务院国资委一利五率考核指标下,央企最近几年这个指标也在逐步好转,浙江建投这个指标反映了真是的经营质量。而不是干了一大堆活,钱收不回来,搞了一大堆应收账款,导致“两金”高企。这一点是非常值得肯定的。更多感兴趣参阅:一个黄金指标揭露中国建筑行业残酷真相——八大央企都不行

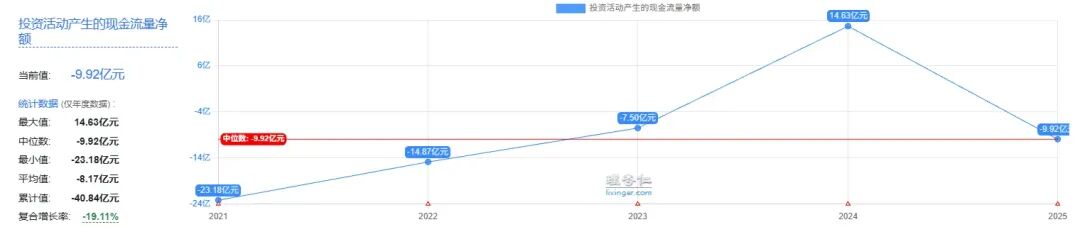

投资性现金流净额,这个就不评价了。如果感兴趣可以查阅本公众号关于八大央企的评价。一句话,投资性现金流净额常年为负数,反映了行业投资拉动施工的底层逻辑,投资是为了拿活、干工程,压根就不是投资获取运营收益的逻辑。这里面浙江建投24年投资现金流净额居然是正数,懒得去看具体原因了。更多感兴趣参阅:续:一个黄金指标揭露中国建筑行业残酷真相——八大央企都不行

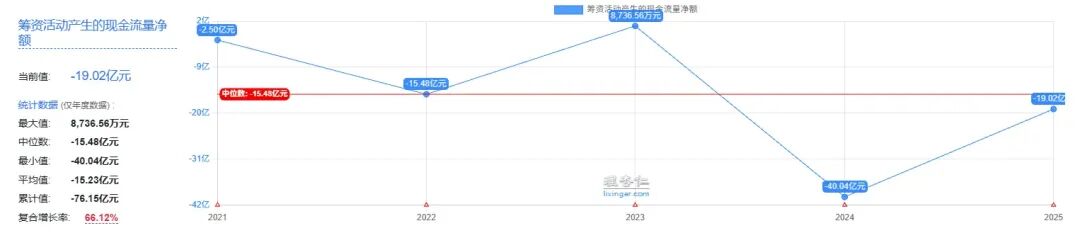

筹资性现金流净额方面,浙江建投基本上都是负数。这个跟八大央企大量为正,靠融资顶着、靠融资撑着业务开展(所谓的央企资金优势)明显不同,浙江建投在老老实实的还债。看上去是一个比较好的经营态势,用经营赚来的钱还掉债务,但其实看看资产负债率就知道了,这是无奈之举。

资产负债率揭了浙江建投的老底,这几年都在90%以上,太高了。不还债这个压不下来,后续融资开展业务都是困难。从浙江建投的发展来看,浙江省政府应该给与支持,注入一些优质资产,帮助浙江建投降低资产负债率,靠它自身实在太难了,毕竟这是上市公司,PB也大于1(不像八大央企长期都低于1),应该支持一把,让浙江建投打开转型发展的空间。

资产负债率是浙江建投转型发展的一大障碍,浙江省政府、省国资委应该大力支持一把,注入优质资产。

五、转型发展与方向的一些思考

1、多事之秋

浙江建投这两年是多事之秋,这并不罕见。前期写过重庆建工,也是很多;当然了,中铁建、中交等这些央企,以及其它省级建筑国企都很多。未上市的湖南、江西、甘肃等省级建筑国企也是如此。有点特色的是,浙江建投基本上都是主动投**案。这个话题太敏感,不多写了。

这是中国特色,要深刻理解这种事情对企业发展的深刻影响,不展开。

2、行业缩量背景下的经营:省内、省外、海外

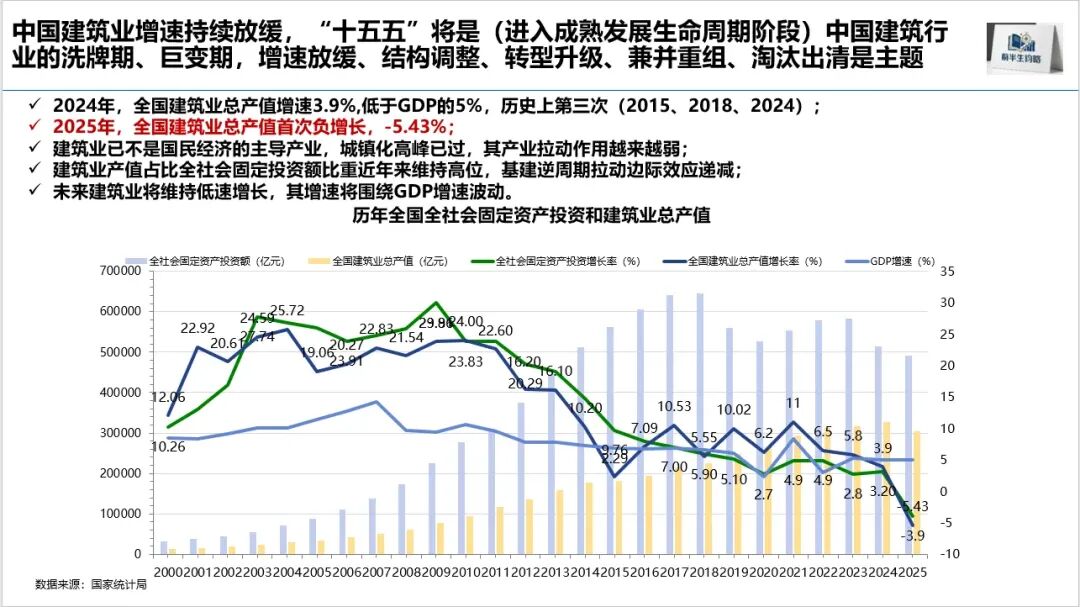

行业缩量大背景下,从原来的供不应求变成供过于求,行业内卷时代早已到来。可以参阅下图。更多可以翻阅本公众号的系列文章:“十五五”建筑业合集基建狂魔行业洗牌时代来临,谁生谁死?——“十五五”期间大洗牌的建筑行业基建狂魔行业洗牌时代来临,谁生谁死?——“十五五”期间大洗牌的建筑行业(二)基建狂魔行业洗牌时代来临,谁生谁死?——“十五五”期间大洗牌的建筑行业(四)基建狂魔行业洗牌时代来临,谁生谁死?——“十五五”期间大洗牌的建筑行业(五)

抓经营市必然的。浙江建投这两年的努力抓经营,拓展市场。从年报可知,浙江建投在浙江省内杭外10 个设区市区域办事处、省内设区市区域一级资质城市公司两个全覆盖,并组建华中、华南、西南、西北、新疆、华东6 大省外区域总部,持续拓宽市场版图。生产经营业务遍布全国 32 个省市自治区。经营水平高低从公开资料上不好判断,我也没下功夫去查询,这个方向是对的。

海外经营上,浙江建投在努力开拓,业务占比从24年的7.69%提升到25年的10.39%,有进度。但占比才10%,还需要加把劲。我在之前的文章中说过,在当前行业态势下,运营和海外是中国建筑行业的两大增量,其它都是存量、缩量。

看年报披露:聚焦大政府市场、大行业系统、大企业集团“三大重点市场”,坚定实施“根据地行动”,首批建立 85 个根据地市,省内大本营持续巩固。省外重点区域更加突出,上海市场经营取得新进展。海外市场成功开拓阿联酋、俄罗斯、越南等新国别,在公营房屋 10 亿元以上大项目、沙化治理新领域方面取得新突破。方向对,加油!

3、业务结构与战略布局:全产业链?融投建管营一体化?投资带动施工?该怎么选?

(1)这是浙江建投的业务和战略描述:

浙江建投主要从事建筑施工、工程设计、建筑产业投资、建筑工业制造和建筑专业服务五大板块。集团核心主业为建筑业、工程设计及专业运营服务,培育主业为建筑工业制造。建筑施工业务是集团主要业务板块及收入来源,包括房屋建筑、市政路桥、轨道交通、水利水电、设备安装、装饰装修等施工业务。工程设计服务业务主要包括规划、设计和咨询以及设计引领的工程总承包业务。建筑产业投资作为集团建筑全产业链当中重要的一环,以投资带动施工,以投资来扩大产业格局,以投资带动建筑施工主业发展,提升整体竞争力。工业制造业务主要依托建筑施工业务,充分发挥了产业链协同效应,主要业务包括装配式、地铁管片、混凝土以及工程机械、电力施工机械、压力容器等的设计、制造、销售、租赁、安装、改造与维修等。建筑专业服务依托于集团施工主业规模,以提供工程建设全过程服务和支撑能力为方向,包括工程商贸、工程金融、工程物业和工程租赁等专业服务业,进一步实现提质增效,全面推进集团产业一体化发展进程。

这是明显的传统建筑工程企业的战略表述和业务板块布局。还是老一套的揽活干活逻辑,稍微多点的就是有工业制造板块,属于传统建筑工程企业的全产业链发展思路。眼睛还是聚焦“施工”、“工程”。这段描述多年出现在年报中,可以说这是传统的建工思维,还是投资拉动施工,还是施工为主的产业链延伸配套。

(2)再看一些新的表述和十五五发展规划表述:

高规格召开转型升级发展大会,围绕“主业做强、全链跃升、适度多元”的总体思路,实施以五大新赛道为核心的“5+2”转型升级新路径,新兴赛道发展起势。

2026年,是集团“转型升级突破年”。站在建筑行业深刻变革的关键节点,集团以“建筑资源集成商、城市综合服务商、美好生活运营商"的理念为根本指引,立足"1+1+N"产业投资体系定位,正式推出"五纵四横"产业投资与招商图谱1.0。这不是一张简单的图,而是-一幅指引未来建筑发展方向的产业投资与招商全景地图。

“五纵四横”是什么?“五纵四横”是以五大新赛道为纵轴、四大应用场景为横轴的产业投资与招商战略矩阵:"五纵":五大新赛道,锚定产业方向,智能建造、建筑新材料、高端工程装备、城市投资运营、数字经济;“四横":四大应用场景,层层递进,未来建造、智能建筑、美好生活、智慧城市,纵向锚定赛道,横向落地场景,纵横交织,构建起一张产业投资与招商的全景图谱。

首先,招商图谱这段话AI味太浓,不是……而是……这是典型的AI表述方式,看着这个我有点过敏。

其次,提出了“建筑资源集成商、城市综合服务商、美好生活运营商"的理念,从我个人经验来看,这不应该是理念,应该是战略定位。理念和定位之差,说明了浙江建投还缺乏落地举措。转型有了一个大体方向,举措没有落实。

再次,“主业做强、全链跃升、适度多元”这才是浙江建投真实想法,你细品,这还是一个全产业链延伸的思路,更多的是建筑资源集成商的战略定位。城市综合服务商和美好生活运营商呢?

以下是笔者个人看法:

(1)全产业链和融投建管营是两个思路,是对行业大势的不同判断

基于施工主业的全产业链延伸,与基于运营的融投建管营一体化是两个思路。这不像多解释了,万喜是标杆,我重复太多次了,没动力重复写了。感兴趣可翻阅本公众号系列文章:

如果说八大央企还有主责主业的限制问题,省级建筑国企完全没有这个束缚,大多数不存在这个问题。为何不能从运营角度出发,去考虑项目全生命周期,去真正的融投建管营一体化?而不仅仅是考虑投资拉动施工。两个比较好的标杆完全可以参考,那就是广东建工和安徽建工,感兴趣可翻阅:

为什么强调这一点?因为这是行业发展趋势。

(2)法人管项目与江浙模式的隐忧

“法人管项目”前一阵在写重庆建工的时候发现了这个提法,这都是啥年代了,还在提这个。但是对于江浙地区来说,这种模式确实是大问题和隐忧,相比八大央企的项目管理模式,这些省级国企太粗放了,尤其是江浙地区。

浙江建投自己提“三无三全”项目管理模式,这是25年才提出的。“无老板项目、无挂靠项目、无一脚踢项目”这是三无,“全生命周期服务、全过程监管、全要素保障”这是三全。看到这里,我都不知道说什么好,传统商业模式早晚是死路一条,问题是浙江建投这转型也太晚了,有江浙发达经济地区的原因,但问题是行业形势不同了,再这样干就不行了。感兴趣可翻阅:挂靠、承包、联营还能存在吗?中国建筑工程企业项目管理和商业模式的演变趋势90年代模式再现?建筑央国企自有产业工人用工改革的本质与路径大象转身:建筑央企如何重塑产业工人队伍?

这是不得不改的基础工作,如果这方面转型不成功,其它都是白搭。这对浙江建投的管理经验、管理能力、管理管理、组织人才、制度体系都是巨大挑战。向八大央企看齐,摸准路子,循序推进是正道。这一点对江浙建筑企业来说,难啊,如果感兴趣的可以去回看一下平安并购浙江鲲鹏的整个过程,一个是中建五局提出方圆图的鲁总,这是中国自营模式的标杆,一个是江浙的这种野蛮生长模式,不展开说了,行业内的应该懂。

六、总结:前景与困难

简单总结几点吧:

1、浙江建投是典型的传统建工转型发展思路(看资质很明显,几个特级都是建筑),在纠结全产业链延伸和融投建管营一体化,转型发展的思路不够明晰。如果不清楚,对标广东建工、安徽建工。

2、稳住与向好的总体经营态势。浙江建投基本稳住了经营体量规模、基本盘,利润在逐步好转。这离不开企业的努力,也脱江浙经济发达的福,也是多事之秋的正本清源。

3、成业江浙败也江浙,这主要是指商业模式和项目管理模式。要清楚意识到,在当前行业背景下,传统的挂靠、承包模式已经不适应行业发展形势了,也不合规,这是必须要改的,而且这是基础工作。这点做不好,一切都白搭。

笔者个人观点,仅供参考,欢迎批评指正。