宏利2025年财年的财报公布了,

那么他家的保险产品还值得买吗?

接下来我就把这份“成绩单”掰开揉碎,跟你聊聊这家扎根香港120多年的金融巨头,2025年的财报业绩如何,投资风格如何。

最后我也要聊聊这家公司的大问题。

那我们先看财报:

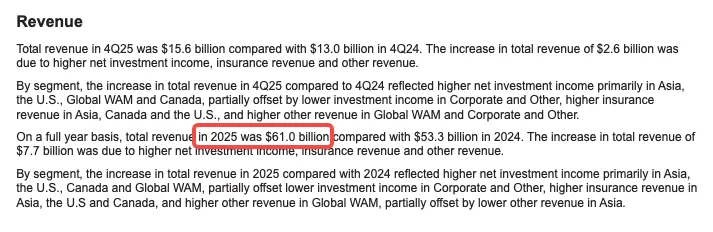

宏利在2025年全年的总营收为610亿加元,折合人民币 3200亿元,相当于每天大约赚取人民币 8.76亿元。

其中香港市场是保费收入核心支柱,贡献了近四成的新业务价值,展现出卓越的盈利能力与破纪录的保费表现。

2025年宏利总资产正式突破万亿加元大关,也就是将近5万亿人民币。

这是一个什么概念,2025年,中国整个保险行业所有保险公司的保费收入加起来,差不多就是5万亿人民币。

所以说他富可敌国,毫不夸张。

我们再来看看宏利集团2025年的具体指标,尤其是和买保险的客户们直接关联的指标。

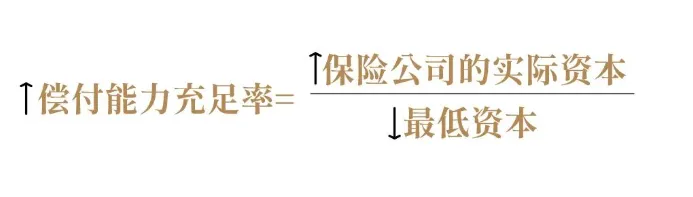

我们先来看第一个数据,是偿付率,

偿付率是啥意思呢?

简单来说就是保险公司的实际资本除以监管要求保险公司的最低资本。

就像看一个家庭稳不稳——不光看它每月赚多少,更要看万一有大事(生病、失业),它存款够不够顶。偿付率就是保险公司的“家底厚度”。

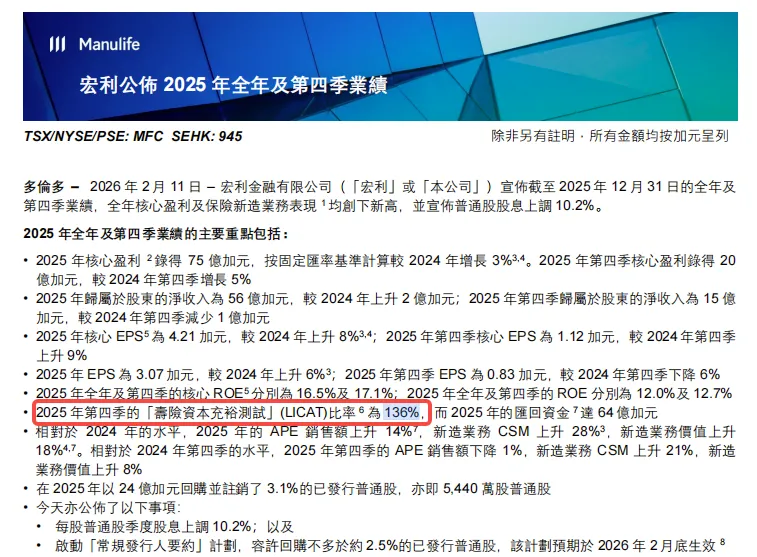

截至2025年6月30日,宏利的LICAT偿付率是136%,意思是它手里资产足够把所有保单同时赔付一次还剩 36% 富余。

由于宏利的总部是在加拿大,所以它的偿付率的计算标准也是按照加拿大的licat规则来算。

那么加拿大政府要求的最低标准是100%,低于90%监管就会介入。

所以自从加拿大政府对保险公司有偿付率监管以来,宏利的偿付率是始终远超100%的

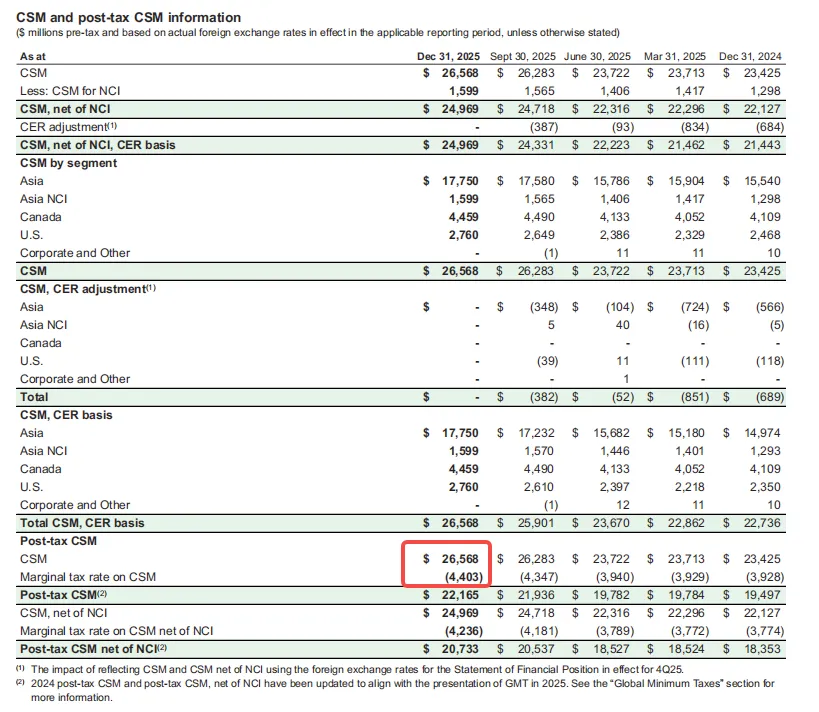

第二个我们再来看它的利润蓄水池,专有名词叫合同服务边际(CSM),

这是 IFRS 17 新会计准则下的一个核心指标,代表保险公司有效保单组合中尚未释放的未来利润储备,可理解为保险公司给自己攒的 "利润蓄水池",

你可以简单理解为“你下个月的工资”,

这些利润会在未来逐年释放出来,直接支撑保单分红和公司盈利,

宏利2025年的CSM为265.68亿加元,也就是说宏利未来只会更赚钱。

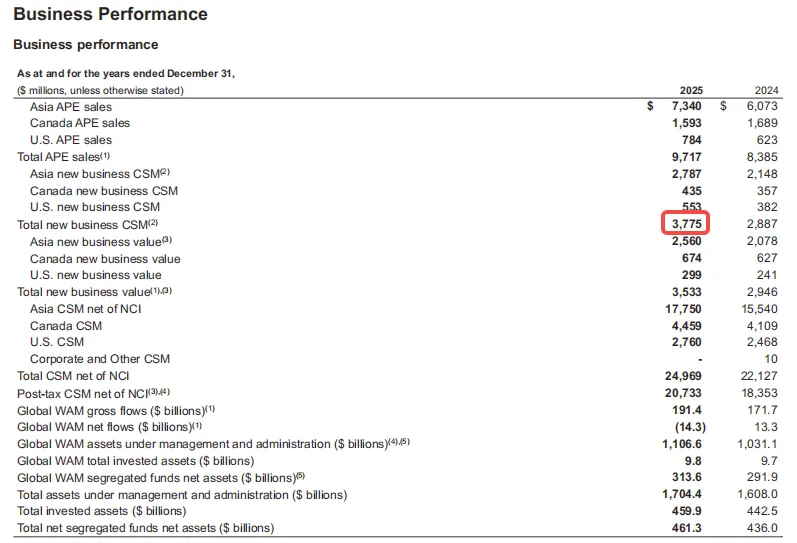

这一标准化增长主要得益于宏利的新业务价值,也就是宏利在这一年新收的保费,给CSM贡献了37.75亿加元的增量,同比增长了31%,新业务价值利润率高达39.5%。

香港宏利则贡献了其中的大头。

这说明宏利的分红池子蓄水能力持续在增强,能持续为集团带来稳定的利润流入,

每一笔保费的盈利转化能力都很强,这也给分红的兑现,打下了非常扎实的利润基础,

毕竟保司赚的钱多了,保单客户,拿到高分红的概率自然也就越高了。

第三个,我们再来看大家最关心的,宏利分红的稳定性,到底咋样?

很多朋友买分红险,最怕的就是市场行情差的时候,保险投资收益也差,分红大幅跳水。

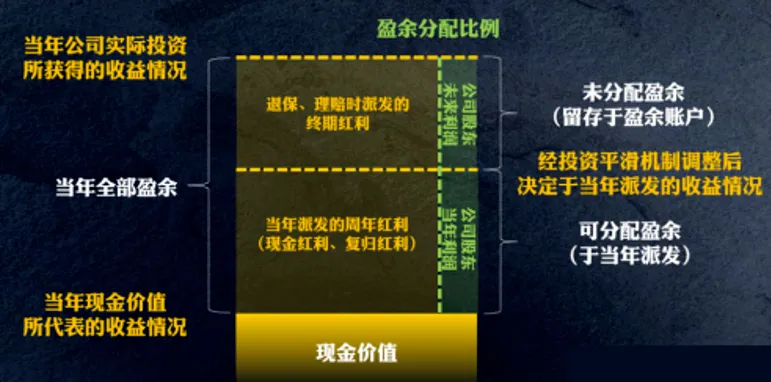

分红到底稳不稳,这就要看保司的可分配自由盈余有多少了。

这笔钱是啥呢?

大家都知道资本市场有涨有跌,如果当年投资行情好,赚得多,那么除去当年的运营支出和分红后,自由盈余就高,保司会多从自由盈余里,抽点钱出来,存到平滑准备金里,

等到市场行情差,投资收益不够的时候,保司就会从这笔准备金里取钱,来填补缺口,以确保每年保单的分红,不会大起大落。

目前宏利手上有64亿加元的自由盈余,

所谓家有余粮心里不慌,未来无论资本市场有多少惊涛骇浪,只要64亿的盈余摆在那里,那你的宏利保单还是比较稳的。

另外我们来看一个指标就是ROE,这是巴菲特在投资一家企业的时候最看重的财务指标,代表着这家公司手上每100块可以赚到多少钱,宏利这个指标是16.5%用每 100 块本钱赚回 16.5 块,是全行业最定价的水准。

搞懂了保司的经营基本面,我们再来看它的投资策略,

毕竟跟保单分红收益直接挂钩的,还是投资这个行为。

投资风格稳不稳、资产配置合不合理,直接决定了长期收益能不能达到预期。

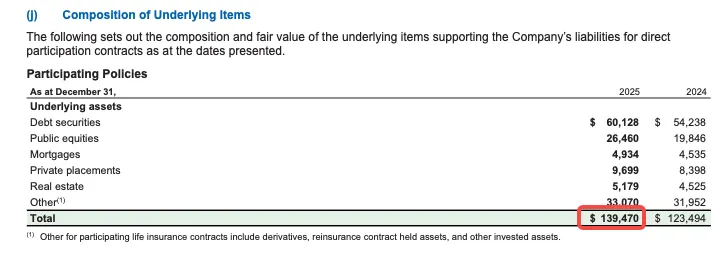

宏利在 2025 年报里披露:

专门用来支撑分红险保单的资产池规模是 7,800 亿港币——比香港一年 GDP(约 3 万亿)的四分之一还多。

1,394.70 亿加元 ≈ 7,810 亿港币

这 7,800 亿超过一半,也就是53.6%放在最稳的高评级债券打底,确保你保单的保证现金价值不出问题;

剩下两成左右,也就是18.97%在全球股票里赚增长,撑你未来的红利。

其中分红保单资产池里有 23%约 330 亿加元放在『其他』。

听起来神秘,其实就是三件事:

第一,买金融衍生品给自己买保险——锁住利率、汇率波动;

第二,把巨额理赔风险转嫁给再保险公司——比如标普 A 级以上的瑞士再保险这种巨头;

第三,投资林地、基建、私募股权这种"长期慢钱"。这部分不是为了博收益,是为了整个分红基金更稳。

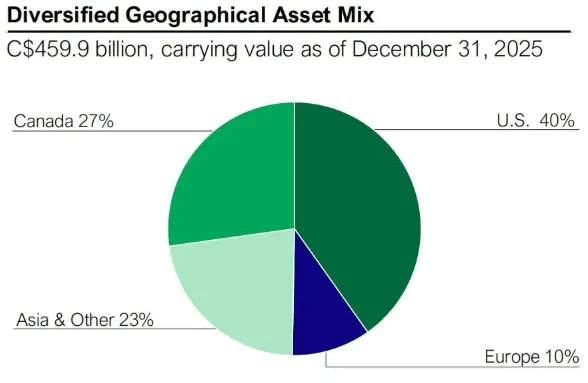

另外从地区比例来看,宏利这4599亿加元里,27%投资加拿大,40%投资美国,10%投资欧洲,其余23%投资亚洲。

所以宏利的投资策略,以北美为主,亚洲为辅。

总的来说宏利2025年财报数据交出的答卷是很漂亮的,香港业务更是整个宏利集团最大的明星,

所以如果从财报上看,购买宏利的保单是没有什么问题的。

但是,财报反映的是宏利这家公司的整体业绩,你只能看到这家公司强不强,投资风格稳不稳,

你看不到你买的分红储蓄险未来分红分的多不多,所以除了财报我们还是得看一眼宏利历史上的分红业绩。

看了财报就发现大问题了。

我把宏利香港历史发售的所有储蓄险保单的分红数据都一个个扒下来了。

我们会发现,宏利整体的分红实现率表现比较一般,一共99个产品数据,全部产品分红实现率的算数平均值只有82.11%,

如果只看发售超过8年的保单,

分红实现率平均数,更是糟糕,平均只有66.15%,

这个问题就很严重了,虽然说2025年宏利给了自己的股东不错的回报,但是从分红保单的实现率历史数据看,它并没有给买他们家保单的客户一个不错的回报。

所以如果你准备买宏利的储蓄险那就一定要完整看看他们的分红数据再决定。

到这里,我已经把宏利财报里值得我们去关注的几个重要数据,都盘了一遍。

总之如果你风险承受能力比较高,只计划把钱存十几二十年,那宏利这家公司的产品,你可以去了解一下,

但更多情况,我是不建议大家选择宏利的,毕竟对于大多数投资者而言,自然希望自己的保单,能够有比较稳定的分红的。

最后,我也把宏利家最新公布的年报,放在我们团队制作的2026全新的香港储蓄险万字资料库里了。

另外,我们也整理了包括宏利在内的各家公司的历史分红实现率,确保你能看清楚,这些香港保险公司的历史业绩。

除此之外,资料库中还有目前所有香港储蓄险的收益对比表、各个产品的产品功能梳理以及每月最新的保费折扣方案等等资料。

如果你最近正在挑选香港储蓄险,想要更系统了解香港储蓄险的挑选逻辑和各家保司的情况,那这个资料库,一定有用,如果你有需要,欢迎你来联系我。