点击蓝字 关注我们

陕西省具身智能机器人产业创新联盟

报告来源:中投产业研究院

后台回复:260701,查看报告全文

一、规模真相:

广义市场近万亿,人形本体仍处早期

二、供应链喜忧:

传感器率先突围,两大环节仍存瓶颈

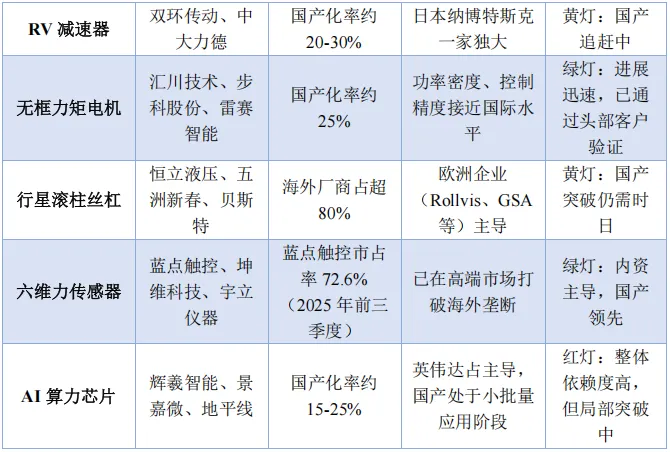

具身智能的竞争,本质是供应链体系的竞争。报告显示,国内产业链呈现 “部分环节率先领跑、核心领域仍待突破” 的分化格局。

✅ 国产替代的亮点六维力传感器是目前最具代表性的突破领域:

国产厂商已占据市场主导,其中蓝点触控在人形机器人赛道市占率达72.6%,关节扭矩传感器市占率高达95%,彻底打破海外垄断。

与此同时,无框力矩电机、谐波减速器、视觉传感器等部件也在加速国产化,通过供应链替代已实现70%-80%的成本降幅。

❌ 仍存短板的环节行星滚柱丝杠、高端AI算力芯片仍是卡脖子重灾区:

行星滚柱丝杠海外厂商占据超80%市场份额,国内企业刚实现P1级精度的量产突破;

端侧AI算力芯片仍以英伟达方案为主,国产芯片仅在小批量场景验证应用。

算法层面,行业正从VLA(视觉-语言-动作)模型向WAM世界动作模型演进。

“快慢系统融合” 的架构成为主流,可降低40%CPU占用,显著提升实时响应能力。

三、商业化排序:

特种>工业>商用>家庭

B 端是当前主线

具身智能到底什么时候能赚钱?报告给出了清晰的落地成熟度排序,家用场景的爆发远比想象中更远。

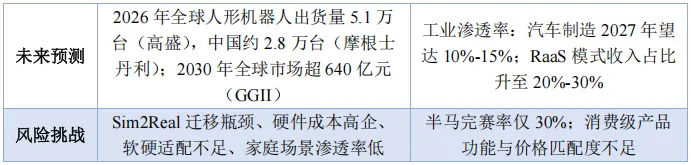

特种领域:商业化最成熟电力巡检是首个实现规模化采购的场景。

国家电网2026年具身智能采购规划总投资约68亿元,覆盖巡检、带电作业、应急救援等场景,要求年内重点区域渗透率提升至30%。

云深处、宇树、智元等企业均已进入供应商名单。

工业制造:加速从试点走向批量汽车制造是工业场景的 “头号战场”。

优必选、智元等企业已斩获亿元级订单,在车企总装车间完成上下料、质检等岗位部署。

2025年头部企业通用具身机器人出货突破万台,2027年汽车制造场景渗透率有望达到10%-15%。

商用服务:出货规模最大送餐、清洁、导览类商用服务机器人累计出货已达十万级,擎朗等企业全球出货超10万台。

RaaS(机器人即服务)模式快速兴起,头部企业服务收入占比已达20%-30%,有效降低客户使用门槛。

家庭陪伴:仍在市场培育期尽管消费级产品价格下探至10万元以内,但功能与价值仍不匹配,家庭场景渗透率极低。

隐私顾虑、操作门槛、任务完成率不足都是核心阻碍,距离大规模普及仍有较长距离。

四、竞争格局:

“七小龙” 分层,淘汰赛已经开启

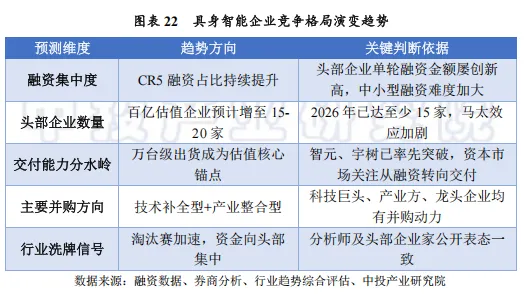

随着量产节点到来,行业竞争已从 “百家争鸣” 转向 “头部集中”,淘汰赛信号十分明确。

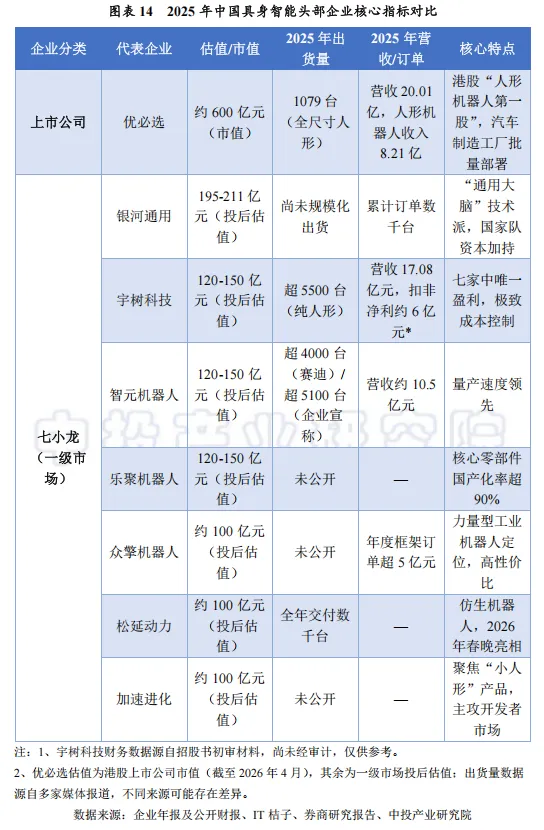

当前行业形成了 “七小龙” 第一梯队。

银河通用、宇树科技、智元机器人、乐聚机器人、众擎机器人、松延动力、加速进化,单家估值均突破百亿元。梯队内部分化也十分明显。

量产派

以宇树、智元为代表,前者是七家中唯一实现全年盈利的企业,后者率先实现万台级量产,靠交付能力建立壁垒;

技术派

区域层面,北上深三座城市形成错位分工。

北京主攻算法与技术创新(“造脑派”),上海攻坚整量产落地(“实干派”),深圳依托制造业优势做强供应链生态(“生态派”),三者互补而非零和竞争。

值得警惕的是,融资向头部集中的趋势正在加剧。

2026年一季度,8家头部企业获得超200亿元融资,中小团队融资难度显著提升,未来技术并购、产业整合将成为常态。

五、未来 3 年:

3 个确定的产业趋势

综合报告数据与行业动向,未来2-3年具身智能赛道有三个确定性方向:

1、整机成本持续下探:随着核心零部件国产化率提升与万台级量产铺开,人形机器人 BOM 成本有望再降30%-50%,投资回收周期进一步缩短。

2、B 端场景批量渗透:电力、汽车、仓储三大场景将率先完成从 “试点” 到 “批量部署” 的跨越,成为行业收入的核心支柱。

3、行业洗牌加速落地:出货量、盈利能力、场景资源将成为企业生存的核心标尺,没有量产能力、没有落地场景的团队将逐步出清,产业资源向头部集中。

整体而言,2026年是具身智能从 “讲技术故事” 转向 “拼商业落地” 的关键之年。

对于产业链企业而言,卡位核心零部件赛道、绑定标杆应用场景、融入产业生态网络,是当下最稳妥的破局路径。

后续我们将持续跟进具身智能政策动态与产业机会,搭建供需对接、产学研协同的产业服务平台,助力会员企业抢抓新质生产力发展机遇。

报告分享

☟☟☟

“陕西省具身智能机器人创新联盟”

公众号后台回复:260701

☝☝☝

即可下载报告全文

陕西省具身智能机器人产业创新联盟将持续跟踪、推送产业前沿内容。

文章内容为行业观点分享,仅供行业交流、产业参考,不构成任何经营、投资决策指引,不构成陕西省具身智能机器人产业创新联盟的官方表态与决策依据。文中图片来源互联网,如有侵权请联系删除。