? 每日外汇深度分析报告

? 2026-07-01 周三?️ 中性偏 Risk-On · 美元独强? 昨日准确率 8/10

DXY ~100.7US10Y 4.38%黄金 $4,030布伦特 $72.6USD/JPY 162.5

免责声明:本报告由 AI 辅助生成,所有汇率与数据来自公开来源(WebSearch 实时检索),K线图为基于参考价锚定的示意图。内容仅供研究参考,不构成任何投资建议。外汇交易风险极高,请谨慎决策。

? 风险预警(非新闻)

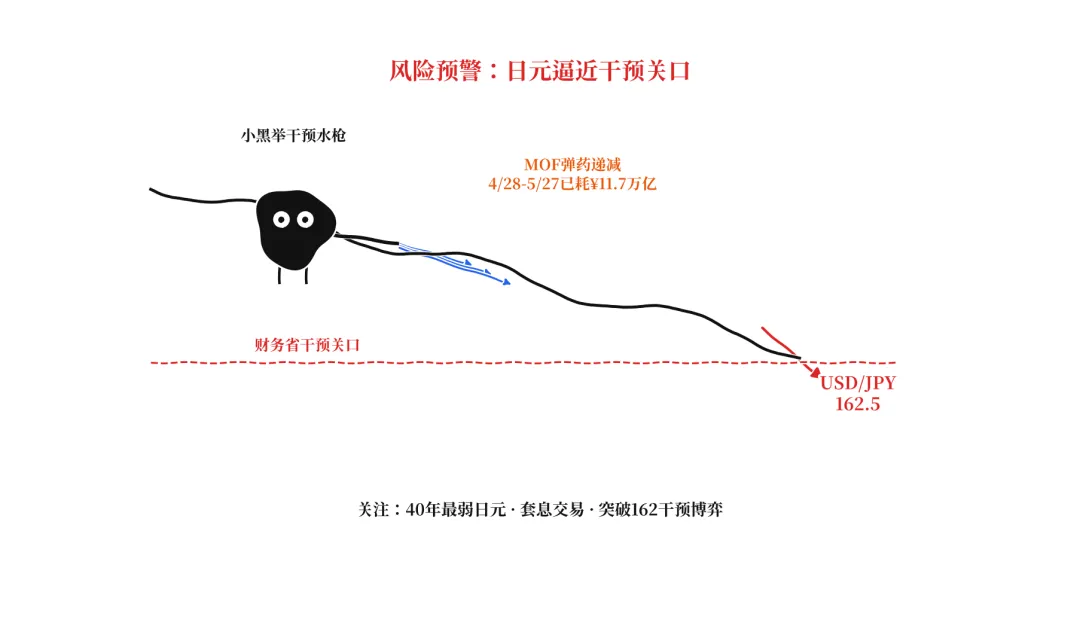

? 灰犀牛 · 日元逼近干预关口:USD/JPY 升至 162.5,为 1986 年以来最弱。BOJ 已于 6/16 加息至 1.0%(30 年最高),但美日利差仍主导套息交易。财务省 4/28–5/27 干预已耗资约 ¥11.7 万亿(单日 4/30 约 ¥5.48 万亿),弹药递减,市场正测试东京的下一条防线。突破 162–163 或触发新一轮口头/实弹干预,短线剧烈波动风险高。

? 黑天鹅 · 霍尔木兹停火脆弱:美伊 6/17 临时协议(美方解除封锁 + 60 天豁免伊朗售油),6/27 JMIC 拓宽阿曼航道,但周末针对卡塔尔油轮的袭击引发美军回应,海峡通行量骤降。若停火破裂、海峡再度关闭,布伦特将逆转当前 $72 弱势、重燃能源通胀脉冲,逆转「油价下行→反通胀」逻辑,冲击日元与欧元贸易条件。

? 灰犀牛 · 鹰派联储 × 高通胀:Warsh 联储 6/17 连续第四次按兵 3.50–3.75%,点阵图 9 人预期年内至少加息一次、6 人预期两次;PCE 头条 4.1%、核心 3.4%(2023 来最高)。市场已 price-in 最早 9 月加息,DXY ~100.7 强美元持续压制全部非美货币。

? 今日汇率快照(10 对)

注:直接盘取自 WebSearch 今日公开报价(EUR/USD、USD/CNY含CNH、USD/JPY、USD/TWD),交叉盘按标准公式推算并与基础货币对方向保持一致。涨跌以 6/30 收盘为基准。

? 昨日预测复盘(6/30 预测 → 7/1 实际)

昨日(6/30 周二)为正常交易日,逐对比对方向与区间:

总准确率:8/10(方向)· 区间 10/10 命中。两处 ➖ 均为预测「偏跌」而实际微幅走平(EUR/USD、USD/TWD),归入横盘容差;EUR/JPY 方向正确但收于区间上沿微上方。强美元背景下非美货币普遍窄幅,横盘判断整体有效。

? 全球地缘政治动态

中东与波斯湾(核心变量)

美伊 6/17 临时协议维持脆弱平衡:美方解除海军封锁并给予伊朗 60 天售油豁免,6/27 JMIC 拓宽阿曼海峡航道、双向通行改善(6/24 单日 70 次穿越创战后新高)。但周末卡塔尔油轮遇袭、美军回应后海峡通行量骤降。伊朗坚持协议附带以军撤离黎巴嫩条件,以色列仍在黎南持续打击。? 海峡约占全球海运石油 20%(~2000 万桶/日),任何再度关闭都将是 1970 年代以来最大能源供给冲击。

俄乌与欧洲

俄乌 4/8 停火后局势仍反复。欧元区 5 月通胀升至 3.2%(4 月 3.0%),能源成本单月 +10.8%(2023 年 2 月以来最快),主因中东冲突相关供给约束。ECB 6 月加息 25bp 应对,欧系收益率获支撑,但对欧元的提振被强美元抵消。

东亚与X海

X海维持灰区博弈,市场焦点仍在 TSMC/AI 供应链的经济面而非军事升级。TAIEX 6 月创新高(收 47,741,单日 +2.75%),台币在强美元下仍获 AI 订单与结汇支撑,呈现「强美元里的相对强势」。

? 央行政策 & 主权债务

美联储(Fed)

新主席 Warsh 领导下,6/17 连续第四次维持 3.50–3.75%。新点阵图显示 9 人预期年内至少一次加息、6 人预期两次;PCE 年末预测上修至 3.6%。市场已 price-in 最早 9 月加息,DXY 突破 100 升至 ~100.7(2025 年 5 月来最高),US10Y ~4.38%。「higher-for-longer 转向 higher」是当前非美货币最大压制。

欧洲央行(ECB)

6 月加息 25bp,员工预测 2026 年通胀 3.0%、2027 年 2.3%、2028 年 2.0%。ECB 与 Fed 同步收紧,但美方鹰派程度更高,利差仍偏向美元。

日本央行(BOJ)

6/16 加息至 1.0%(1995 年来最高),10 年期 JGB 收益率升至 2.615%。尽管加息,美日名义利差仍主导套息交易,USD/JPY 反而走弱至 162.5。下次会议 7/31,市场关注是否加速升息以捍卫日元。

中国人民银行(PBOC)

持续设定偏弱中间价,容忍人民币渐进贬值(在岸/离岸 ~6.79);近期通过隔夜逆回购净投放 3000 亿元平滑流动性。6 月制造业 PMI 回升至 50.3、非制造业 50.2,高技术出口韧性对冲中东扰动。

? 科技・航天・矿产・能源・金融市场

科技与半导体

TSMC 一季度营收 1.13 万亿新台币($356 亿),同比 +35%,净利 +58% 创纪录;CEO 明确「未来数年 AI 芯片供给仍将不足」,HPC 占营收 61%、先进制程占晶圆 74%,FY26 美元营收预计 +30%。AI 结构性需求是台币与 TAIEX 的核心支柱。

金融市场(季末季初)

标普 500 与纳指录得自疫情以来最强季度(当日分别 +0.79%、+1.52%)。AI 热潮年内新造 19 位亿万富翁。Risk-On 情绪支撑高 beta 资产与台币,但强美元与鹰派 Fed 令上行受约束。

能源

油价在自疫情以来最大季度跌幅后企稳:WTI $69.23、布伦特 $72.6(当日约 -3.7%)。霍尔木兹复航与美伊谈判压制风险溢价,形成「反通胀脉冲」——但高度依赖停火是否维系。

黄金与加密

黄金 $4,030,逼近近八个月低位,强美元 + 加息预期持续压制避险金属。比特币 ~$5.9 万,弱势收季(周跌 5.6%),IBIT 单周流出约 $3 亿,风险偏好虽回暖但加密独立走弱。

? 深度分析(逐货币对)

EUR/USD — 1.1405

Fed 鹰派程度高于 ECB,尽管两行 6 月同步加息,实际利差与政策路径仍偏向美元;欧元区通胀 3.2% 中能源占主因,属「成本推动」而非需求强劲,对欧元支撑有限。跨资产:黄金/美元逆相关下金价八个月低位印证强美元;中东复航令欧元区贸易条件短期改善但幅度受限。震荡偏弱。

图:EUR/USD 近90日日线(示意,锚定今日参考价,yfinance 沙盒受限)

USD/CNY — 6.7940

PBOC 通过持续偏弱中间价表达「容忍渐进贬值」意图,同时逆回购净投放稳流动性;CNH 与 CNY 价差收敛。中美摩擦维持背景压力。跨资产:铜/铁矿石景气与制造业 PMI 回升(50.3)显示需求韧性,限制人民币过快贬值。强美元下偏升但受管理。

图:USD/CNY 近90日日线(示意)

USD/JPY — 162.50

核心矛盾:BOJ 已加息至 1.0% 且 JGB 收益率升破 2%,但美日名义利差仍支撑套息,日元被推至 1986 年来最弱。财务省干预弹药递减,162–163 为博弈关口。跨资产:黄金与日元双重避险同时走弱,凸显强美元虹吸;油价企稳暂缓日本贸易逆差压力。方向偏涨但受干预顶制约。

图:USD/JPY 近90日日线(示意)

USD/TWD — 31.888

TSMC/AI/半导体订单与结汇是台币最强支撑,CBC 平滑双向波动。X海风险溢价维持但未主导。跨资产:稀土/先进封装供应对半导体链的边际影响需关注。强美元与 AI 强势拉锯,呈横盘。

图:USD/TWD 近90日日线(示意)

EUR/CNY — 7.7488

欧元与人民币「双弱」相互对冲,欧中关税与人民币国际化为中期变量。跨资产:天然气/能源成本推高欧元区工业成本,削弱欧元相对优势。窄幅震荡。

图:EUR/CNY 近90日日线(示意)

EUR/JPY — 185.33

ECB 与 BOJ 利差背离 + 套息交易主导,日元处最弱端推升该对。风险:一旦日元干预或全球 Risk-Off,套息解除将带来剧烈回落。偏涨但脆弱。

图:EUR/JPY 近90日日线(示意)

EUR/TWD — 36.370

欧洲科技供应链与XX关联紧密,交叉盘主要由 EUR/USD 与台币两端驱动。台币受 AI 撑相对强,欧元偏弱,整体横盘。

图:EUR/TWD 近90日日线(示意)

CNY/JPY — 23.920

日元弱于人民币,中日央行政策背离(PBOC 偏松管理 vs BOJ 加息但利差仍逆)。跨资产:铜价与人民币联动反映中国需求。续升偏涨。

图:CNY/JPY 近90日日线(示意)

CNY/TWD — 4.6930

两岸经贸紧密,地缘风险溢价与去美元化为长线变量。两货币均受各自央行管理,波动最小,窄幅横盘。

图:CNY/TWD 近90日日线(示意)

JPY/TWD — 0.19624

日台半导体产业链高度关联,但日元的绝对弱势主导该对下行。跨资产:油价上行会同时利空日元(贸易逆差)与台湾(进口成本),当前油价企稳暂缓压力。续跌。

图:JPY/TWD 近90日日线(示意)

? 明日预测(7/2,全部 10 对)

? 投资提示

强美元 + 鹰派 Fed 是当前主线,非美货币普遍呈「弱势窄幅」。三大关注点:① 日元 162 干预博弈——USD/JPY 与所有日元交叉盘短线波动风险最高,警惕突发口头/实弹干预导致的急速回撤;② 霍尔木兹停火脆弱——一旦破裂,油价与能源通胀预期将逆转,冲击日元/欧元;③ 9 月加息预期——留意本周美就业/通胀数据,任何强于预期都将强化美元。台币受 AI 结构性需求支撑,在强美元中相对抗跌。

? 本报告由 AI 辅助生成 · 数据来自 WebSearch 公开检索 · K线为锚定示意图 · 仅供研究参考,不构成投资建议 · 外汇风险极高,请谨慎决策。