金瑞期货|【白银】专题

产业链调研看

光伏用银需求的边际变化

2026年6月30日

作者:吴梓杰(投资咨询证号:Z0019937)

期货交易咨询资格:证监许可字【2013】201号

核心观点

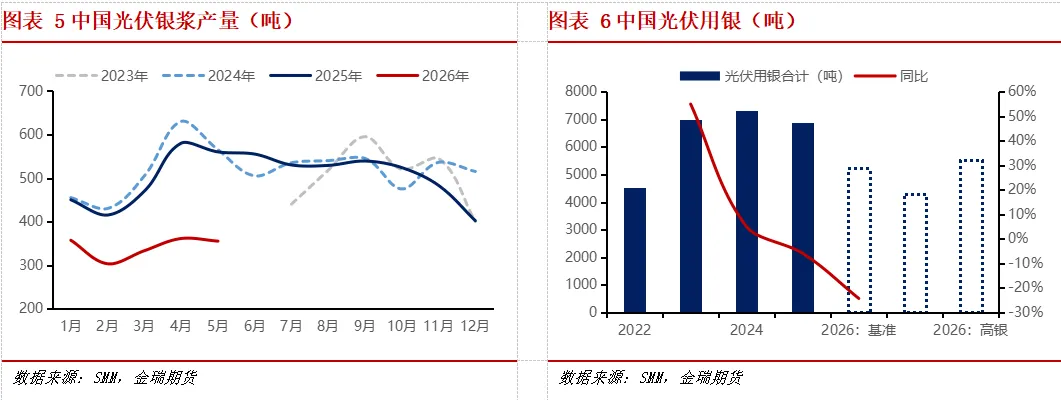

今年以来,白银消费特别是光伏用银消费与年初预期出现明显背离。年初市场对白银工业需求的判断主要基于全球光伏装机高位、N型电池渗透率提升以及光伏用银绝对规模较高等因素,但二季度以来产业链订单、库存和单位银耗变化显示,实物需求端已经明显下修。根据现有测算,2026年光伏用银基准情景约为5218吨,较2025年下降约24.4%;低银情景约为4305吨,降幅约37.6%。这一变化构成白银工业需求端的重要预期差。

高银价是推动光伏降银耗的重要变量。以8t/GW为基准,单耗降至7t/GW可减少12.5%用银;若银价由1月均价25元/g回落至当前14元/g,银金属成本综合下降约51.9%,单瓦成本由0.200元/W降至0.098元/W,释放约0.102元/W。同期TOPCon电池片价格由年初0.39元/W降至0.28元/W,降幅约0.11元/W,基本被银价回落和单耗下降覆盖。因此,当前电池片虽仍处盈亏平衡附近,但亏损压力较高银价阶段明显缓解。银包铜等低银技术的加速验证,本质上是高银价、低利润和产业链降本压力共同作用的结果。调研样本反馈,部分低温浆料方案中银比例可下降至约25%,同时电池效率基本维持稳定或接近持平。但银包铜及铜浆方案仍需面对导电性能、抗氧化、烧结适配性、长期可靠性和大型电站应用验证等约束,因此短期更适合作为“边际降银耗变量”,不宜直接线性外推为全行业替代。

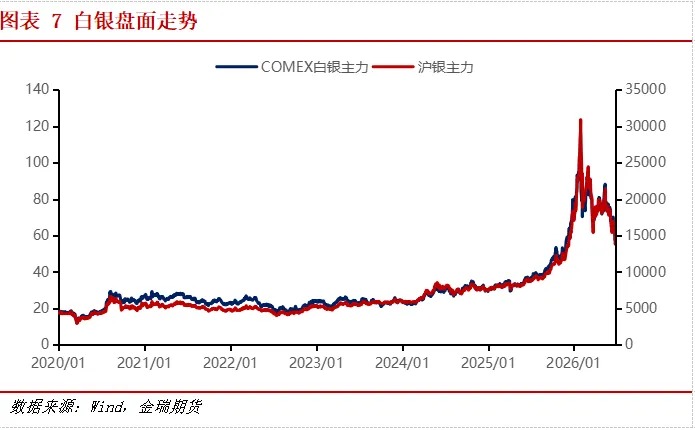

白银价格此前下跌,是头寸拥挤后的去杠杆、宏观预期转鹰压制以及工业需求下修三重因素共振的结果。工业端看,光伏订单回落、产业低库存运行和单位银耗下降共同压低白银实际消费量;价格端看,银价从高位大幅回落,释放了此前工业需求端过度承压的负反馈。换言之,白银工业需求下降已经通过“用银量下修”和“银价下跌”两个维度集中体现,前期下行压力可能已较充分释放。

当前可能已过最悲观阶段。银价回落降低电池片成本、缓解下游亏损压力,叠加6月光伏订单较4—5月低位修复,工业需求或由强负反馈转向边际减弱,阶段性见底因素正在形成。后续重点观察三点:7—8月银盐、银粉、银浆订单能否延续改善;电池片排产、银浆采购、现货成交和库存是否修复;银包铜、铜浆等低银技术渗透是否继续超预期。若订单延续且替代未进一步加速,需求或转向低位修复;反之工业端仍将构成中期约束。

01

订单节奏:

一季度前置,二季度再平衡

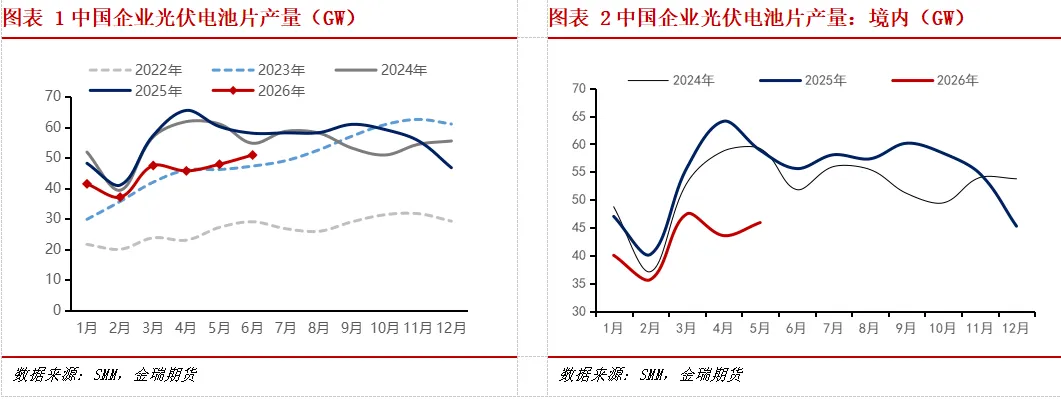

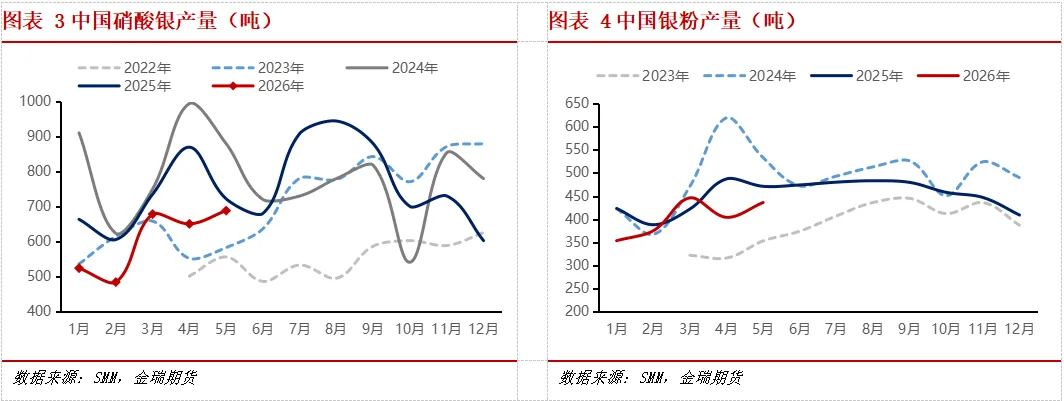

产业链反馈显示,一季度光伏相关订单存在明显前置特征。受出口政策、交付安排和阶段性抢单影响,部分中上游材料环节在一季度订单较为集中,但这也对二季度需求形成一定透支。进入4月后,部分银盐、银粉及银浆相关环节订单环比明显回落,调研样本反馈部分环节4月订单较3月下降约50%。

从全年预期看,样本企业对今年光伏相关需求判断普遍较去年谨慎。部分反馈认为,今年需求可能约为去年的七至八成;另有反馈基于4—5月订单情况,认为全年需求可能约为去年的六至七成。结合现有测算,2026年光伏用银基准情景约为5218吨,较2025年的6898吨下降约24.4%;低银情景约为4305吨,降幅约37.6%。这意味着,今年光伏用银从年初市场预期中的重要增量来源,转向白银工业需求下修的核心变量。

不过,6月订单出现一定边际改善。部分样本反馈,6月订单较此前计划增加约20%,显示下游在4—5月低迷后仍存在阶段性补库和项目交付需求。因此,当前订单变化更适合理解为一季度前置后的再平衡,而非终端需求的单向下行。后续判断的关键在于,6月改善能否延续至7—8月,并形成连续性补库或排产修复。

02

产业景气:

产能过剩仍压制利润与补库意愿

调研反馈显示,当前光伏产业链景气度仍受到产能过剩的明显压制。电池片、组件等环节此前经历较长时间价格下行,部分环节存在价格倒挂和盈利压缩问题。产业链现金流和资金周转压力仍然较大,企业对原材料采购和库存管理更加谨慎。

根据SMM口径,TOPCon电池片价格从年初约0.39元/W、2月约0.44元/W,回落至当前约0.28元/W。价格变化大体与银价高位回落方向一致,但电池片价格并非由银价单一决定。银价影响电池片非硅成本和成本支撑,供需、库存、排产、硅片价格和终端订单共同决定电池片价格能否维持成本转嫁。

在这种背景下,光伏企业更倾向于压低库存、减少价格风险敞口,并将降本诉求向上游材料环节传导。对白银产业链而言,高银价环境下,下游主动补库意愿有限,银盐、银粉和银浆企业更容易采用低库存运行方式,以降低价格波动和资金占用风险。随着银价大幅回落,前期由高银价形成的部分工业需求抑制正在解除,但由于电池片价格同步下跌,行业平均口径仍可能处于盈亏平衡或小幅亏损状态。

从行业周期看,2026—2027年光伏产业链可能仍处于偏低景气和供给出清阶段。若未来低效产能退出、价格竞争缓和、库存消化完成,行业有望进入更健康的供需状态。但即使光伏行业景气度后续修复,届时单位银耗和替代材料渗透率可能已经发生变化,因此装机增长对白银需求的拉动弹性可能弱于上一轮周期。

03

量价齐降:

银价回落与单耗下降共同释放成本压力

高银价对白银工业需求的影响,并不主要体现为直接压制终端光伏装机,而是通过电池片成本、产业链利润、备货意愿和技术路线选择形成传导。光伏电池片企业处于产能过剩和利润压缩阶段,对原材料价格波动的敏感度明显提高。当白银价格处于高位时,银浆和银粉价格上升会直接推高电池片非硅成本,企业更倾向于降低库存、压缩采购周期,并加快少银化工艺和替代材料验证。

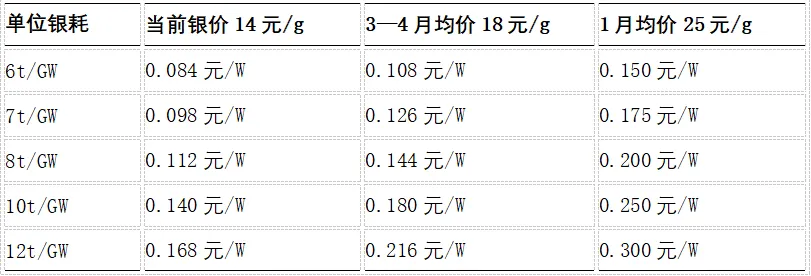

从成本敏感性看,光伏电池片银金属成本可用“单位银耗 × 银价”进行近似测算。由于1t/GW约等于1mg/W,即0.001g/W,因此单位银成本可表示为:单位银成本(元/W)= 单位银耗(t/GW)× 银价(元/g)× 0.001。若以8t/GW作为当前主流N型电池的简化假设,则在1月银价均值约25元/g时,银金属成本约为0.200元/W;在3—4月银价均值约18元/g时,银金属成本约为0.144元/W;在当前银价约14元/g时,银金属成本约为0.112元/W。

不同银价与单位银耗下的银金属成本测算如下:

从成本拆分看,银价回落与单位银耗下降共同释放了较大幅度的银金属成本。若以8t/GW单位银耗作为高银价阶段基准,单位银耗下降1t/GW,相当于用银量下降12.5%;若同期银价从1月均价约25元/g回落至当前约14元/g,银价降幅约44%—45%。二者叠加后,银金属成本不能简单按12.5%与45%相加,而应按乘法口径测算,即银成本降幅约为1 - 87.5% × 55% = 51.9%。对应到单瓦成本,8t/GW、25元/g时银金属成本约为0.200元/W;若单耗降至7t/GW、银价回落至14元/g,则银金属成本降至约0.098元/W,成本下降约0.102元/W。

这一幅度对电池片盈利具有重要意义。若TOPCon电池片价格从年初约0.39元/W回落至当前约0.28元/W,价格下跌约0.11元/W;同期银价回落和单位银耗下降释放的银金属成本约0.10元/W,基本覆盖了年初以来电池片价格下跌的大部分压力。因此,虽然当前电池片行业平均口径仍可能处于盈亏平衡或小幅亏损状态,但相比高银价阶段,银价回落与少银化已经显著降低亏损压力,并部分解除高银价对采购、排产和补库意愿的抑制。

但需要注意,银价下跌释放的成本改善并不等同于企业利润的完全修复。同期电池片成交价格也从一季度高位明显下行至当前低位,部分成本下降已经通过价格下跌让渡给下游组件和终端。因此,银价回落更准确地体现为对电池片环节现金流压力的缓释,而非利润的线性增加。后续若电池片价格企稳、7—8月订单改善延续,同时银价维持相对低位,则光伏产业链对银价的负反馈压力将边际减弱,白银工业需求预期也可能从持续下修转向低位修复。

04

用银变化:

降银耗与替代材料成为核心变量

光伏用银需求的研究框架正在发生变化。过去市场更多关注新增装机规模,但调研反馈显示,单位银耗下降、技术路线变化和替代材料导入正在成为更重要的边际变量。即使光伏装机维持较高绝对规模,只要单位银耗持续下降,白银需求增速仍可能显著低于装机增速。

从调研反馈看,少银化已经从单纯的成本优化,转向影响企业竞争力的重要变量。高银价进一步强化了下游企业在配方、栅线设计、浆料体系和印刷工艺上的优化动力。若银价持续维持高位,产业链对少银化和替代材料的验证速度可能继续提高;若银价明显回落,替代推进的紧迫性可能阶段性下降,但已经形成的少银化方向较难逆转。

替代技术方面,低温浆料领域进展相对更快,部分产线已经开始尝试银包铜或相关替代方案。调研样本反馈,部分方案中银比例可下降至约25%,同时电池效率基本维持稳定或接近持平。若该类方案未来实现规模化推广,单位白银消耗可能进一步下降。

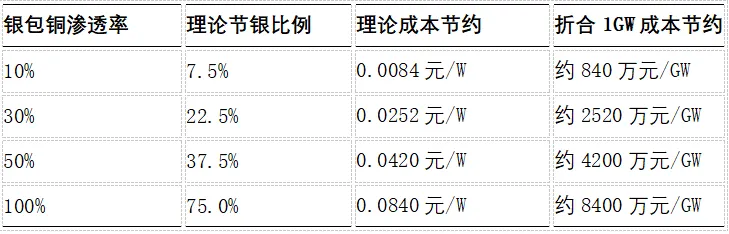

若以金属价值口径进行情景测算,在8t/GW单位银耗、当前14元/g银价的假设下,传统纯银体系对应银金属成本约0.112元/W;若某一部分产线完全切换至银比例25%的银包铜方案,理论等效银耗可降至约2t/GW,银金属成本约0.028元/W,理论节约约0.084元/W。若以1月25元/g银价测算,传统纯银体系银金属成本约0.200元/W,而银比例25%的银包铜方案理论银金属成本约0.050元/W,理论节约约0.150元/W。

考虑到银包铜渗透率在短期内难以一次性完成全面替代,更适合采用渗透率情景测算。假设原单位银耗为8t/GW,银包铜方案银比例为25%,当前银价为14元/g,不同渗透率下的理论成本节约如下:

以上测算为金属价值口径,尚未计入银包铜粉体加工成本、浆料配方成本、良率变化、认证周期、设备改造成本和长期可靠性风险。因此,实际节约幅度可能低于理论测算。但该测算能够说明,在高银价和低利润环境下,低银技术具备明确的经济驱动。即使银价后续回落,已经形成验证进展的少银化方向较难完全逆转,单位银耗下行仍将是中期影响光伏用银需求的重要变量。

不过,替代路径仍存在约束。银的优势不仅在于导电性,也包括抗氧化、烧结适配性、低温工艺兼容性和长期稳定性。铜、镍等材料虽然具备成本优势,但在氧化控制、包覆紧密度、批量一致性和长期衰减方面仍需持续验证。大型集中式电站对组件可靠性要求较高,替代技术从局部产线应用到大规模推广仍需要时间。因此,银包铜等技术短期内更可能表现为单位银耗下降的加速变量,而非立即改变全行业用银结构的单一变量。

05

新兴应用:

电子银浆有增量,但短期难以替代光伏主链条

除光伏外,电子银浆、汽车电子、AI硬件和人形机器人等方向存在结构性增量。调研样本反馈,部分电子银浆应用订单开始放量,部分方向增速可达到20%—30%。个别新兴领域增速更高,但从总体体量看,当前电子银浆及新兴应用规模仍明显小于光伏银浆主链条。

部分样本反馈认为,AI、机器人及相关电子银浆需求合计规模目前约相当于光伏银浆需求的两成至四分之一左右。因此,新兴应用短期更多体现为结构性增量,尚难完全对冲光伏主链条订单降速和单位银耗下降带来的影响。中长期看,电子银浆、AI硬件、人形机器人和汽车电子仍值得持续跟踪,但其能否成为新的主导需求,需要观察连续订单、终端放量和单位用银强度三个指标。

06

后续观察指标:订单、补库与低银技术渗透率

后续判断白银工业需求是否已经从“持续下修”转向“低位修复”,需要重点跟踪三个层面的指标。

第一,观察光伏银盐、银粉和银浆环节7—8月订单能否延续6月改善。6月订单较4—5月低位出现修复,说明前期需求回落可能包含一季度订单前置后的再平衡和阶段性去库存因素。但若7—8月订单无法延续改善,则6月回升更可能只是低位补库或短期交付需求,难以证明光伏用银需求已经企稳。若订单连续改善,则说明产业链从被动去库转向正常采购,工业需求端对银价的拖累将边际减弱。

第二,观察银价回落后产业链采购、库存和现货成交是否改善。若银粉、银浆企业开始提高原料备货,现货成交改善,白银现货升贴水修复,同时电池片排产维持稳定或环比回升,则说明此前高银价对工业需求形成的抑制正在解除。若银价回落后下游仍维持低库存、低采购和短周期订单模式,则说明需求问题主要来自终端景气和产能过剩,价格回落对需求的修复作用有限。

第三,观察银包铜、铜浆等低银技术的实际渗透速度。若低银技术仍主要停留在局部低温浆料和部分产线验证阶段,则其对短期白银需求的影响主要表现为单位银耗下降的渐进变量;若其向高温浆料、大规模量产和大型电站场景快速扩展,则单位银耗下降可能继续超预期,工业需求修复的弹性将受到削弱。因此,后续不仅要跟踪光伏装机和电池片产量,更需要跟踪单位银耗、低银方案渗透率以及不同技术路线的银耗变化。

总体看,未来白银工业需求判断的关键不在于单一装机指标,而在于“订单是否连续改善、低价是否带来补库、低银技术是否继续超预期”三者的组合。若订单修复延续、补库改善且低银技术渗透速度可控,则白银工业需求可能进入低位修复阶段;若订单修复被证伪或低银技术渗透明显快于预期,则工业端仍将对白银价格形成中期约束。

07

对白银价格的启示

第一,光伏对白银需求仍有基础支撑,但边际弹性正在下降。全球光伏装机绝对规模仍处高位,能源转型方向未变,但单位银耗下降和替代材料推进将削弱装机增长对白银消费的拉动。白银工业需求研究需要从单一装机变量,进一步下沉到订单节奏、产业景气、单位银耗、替代渗透率和银价反馈机制。

第二,前期白银工业需求下修对银价形成了明显的“量价齐降”压力。一方面,光伏订单回落、产业低库存运行和单位银耗下降共同压低白银实际消费量;另一方面,银价从高位大幅回落,通过价格下跌释放了此前工业需求端过度承压的负反馈。换言之,白银工业需求的下降已经通过“用银量下修”和“银价下跌”两个维度集中释放,前期价格下行压力可能已经较充分体现。

第三,银价回落可能已经触发阶段性见底因素。高银价阶段,电池片企业面临银成本快速上升、利润压缩、库存风险和资金占用压力,因此被迫压低采购、降低库存并加速少银化。当前银价回落后,电池片银金属成本明显下降,单位银耗下降又进一步释放成本压力。即使当前电池片行业平均口径仍可能处于盈亏平衡或小幅亏损状态,亏损压力较高银价阶段已明显下降。随着6月订单较4—5月低位修复,工业需求端可能已经从强负反馈阶段进入负反馈边际减弱阶段。

第四,短期白银价格仍主要取决于宏观金融属性。头寸拥挤后的去杠杆、宏观预期转鹰压制以及工业需求下修,是前期白银价格下跌的三重因素。随着价格较此前高点大幅回落,市场对光伏用银下修、少银化加速和工业需求走弱的定价已经较为充分。当前继续单边看空白银的性价比已经下降,但价格重新进入上行趋势仍需宏观金融属性和实物需求改善形成进一步共振。

第五,后续价格风险主要取决于工业需求修复是否被证实。若7—8月光伏银盐、银粉和银浆订单延续改善,银价回落带动现货成交与产业补库修复,同时低银替代未进一步超预期,则白银工业需求可能从“持续下修”转向“低位修复”,价格具备从低位震荡向阶段性修复切换的基础。若订单改善被证伪,或银包铜、铜浆等低银技术渗透明显快于预期,则工业端仍将对白银价格形成中期约束。

结论

本次产业链调研显示,光伏用银需求正处于结构性再定价阶段。订单层面,一季度前置和出口集中释放对二季度形成透支,部分样本反馈4月订单较3月环比下降约50%,全年需求预期较去年下修至约六至八成区间;但6月订单低位修复,显示需求并未单边失速。景气层面,光伏产业链仍面临产能过剩、利润压缩和低库存运行压力,2026—2027年可能仍处于行业出清阶段。用银层面,单位银耗下降和替代材料导入正在成为影响白银需求的核心变量,部分低温浆料替代方案已在局部产线推进,局部方案银比例可降至约25%。

因此,白银工业需求并未形成趋势性坍塌,但其边际支撑已经弱化。前期工业需求下修、单位银耗下降和高银价负反馈共同构成银价下行压力;而随着银价大幅回落、单耗下降逐步兑现、电池片亏损压力有所缓解,工业需求端可能已经从强负反馈阶段进入负反馈边际减弱阶段。换言之,白银工业需求的下行压力已经通过“用银量下修”和“银价下跌”两个维度集中释放,阶段性见底因素正在形成。

未来白银研究需要从“光伏装机增长”进一步下沉到“订单节奏、产业景气、单位银耗、替代渗透率和银价反馈机制”。短期白银价格仍主要由宏观金融属性驱动;中期若银价持续低位并带动补库修复,工业需求预期可能从持续下修转向低位修复;但若低银技术渗透率继续超预期,装机增长对白银消费的拉动弹性仍将受到削弱。

【END】

所属机构|金瑞期货股份有限公司

电话|400-888-8208