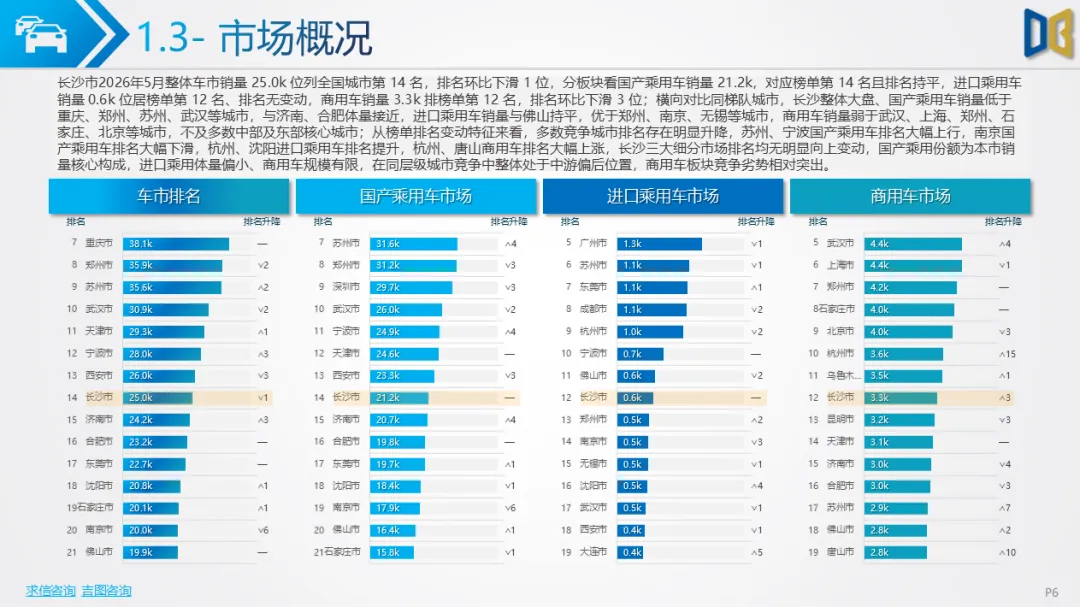

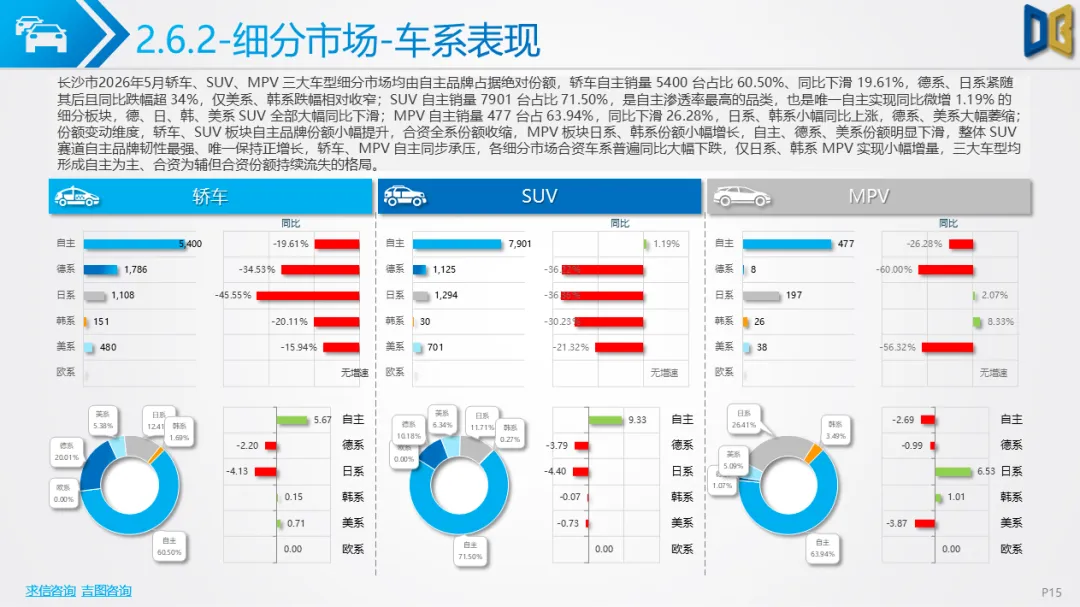

2026年5月长沙汽车市场分化特征鲜明,自主新能源赛道增长强劲,进口豪华燃油车持续承压,商用车全域高增,区县、细分车型冷热差距显著。

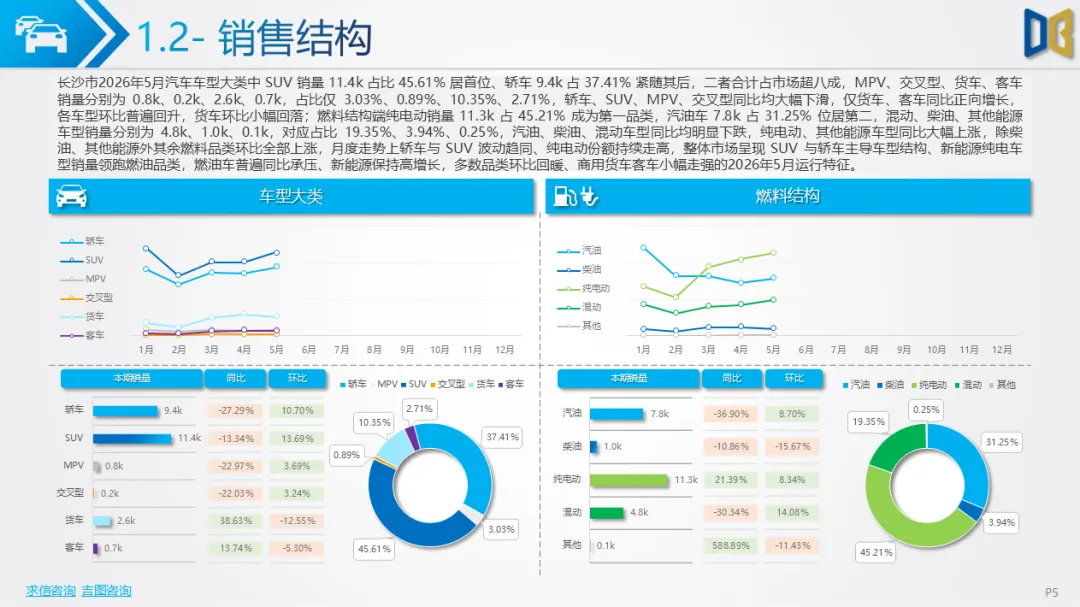

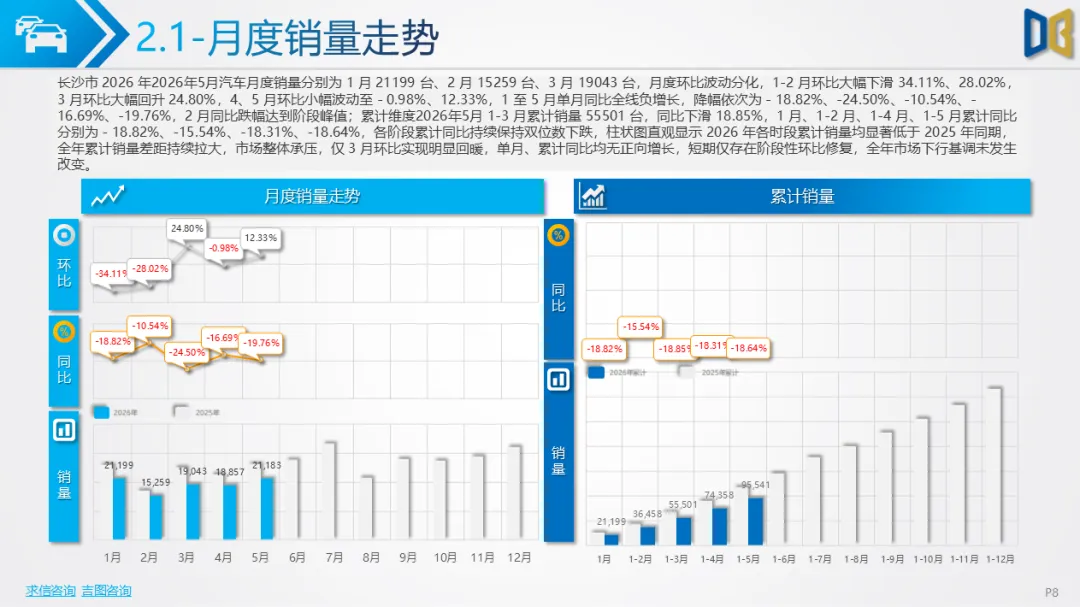

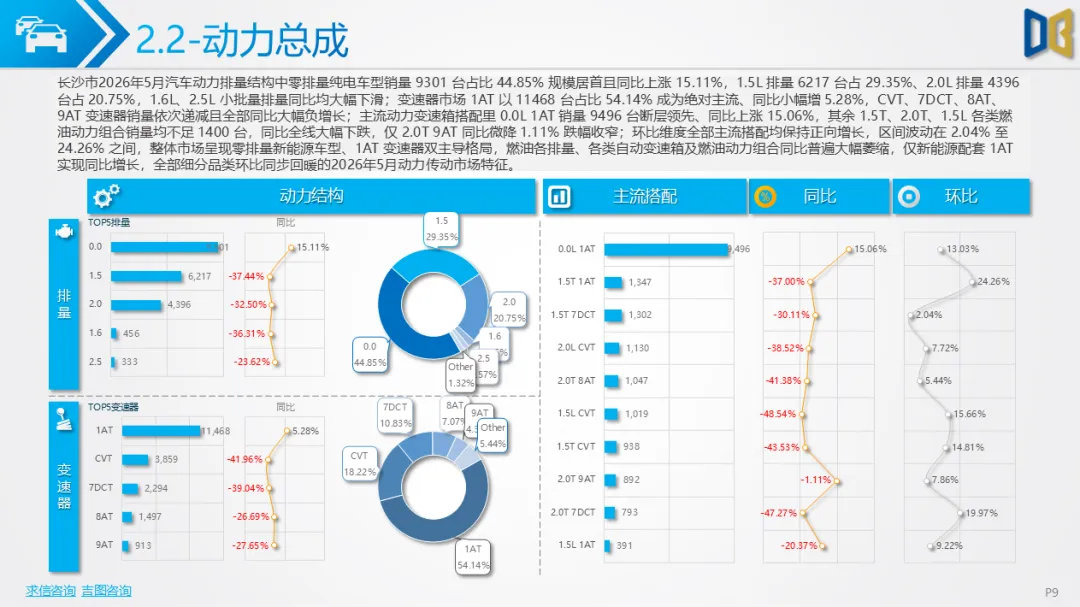

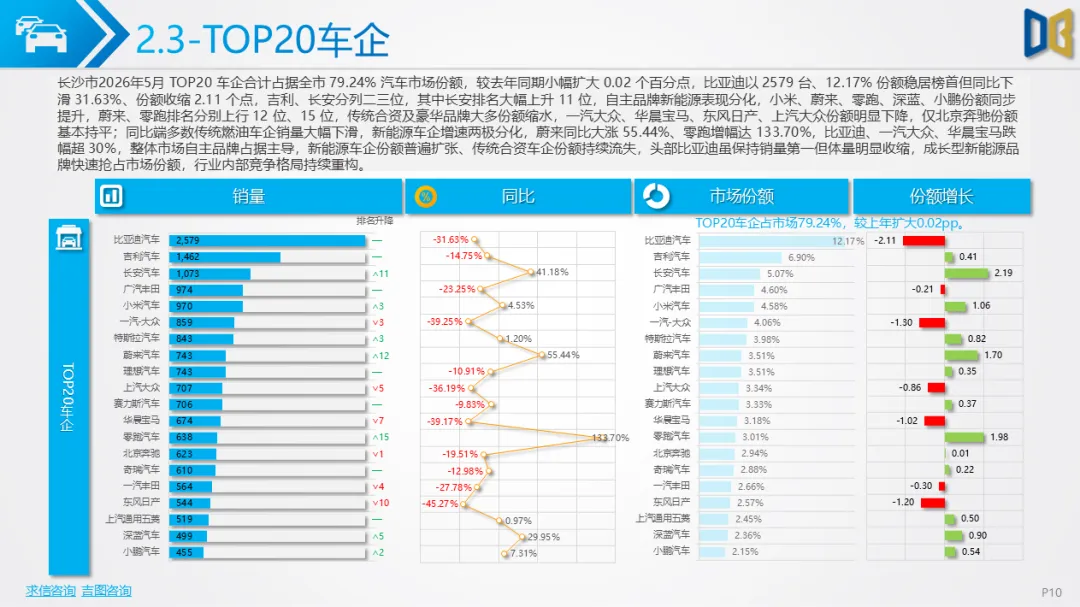

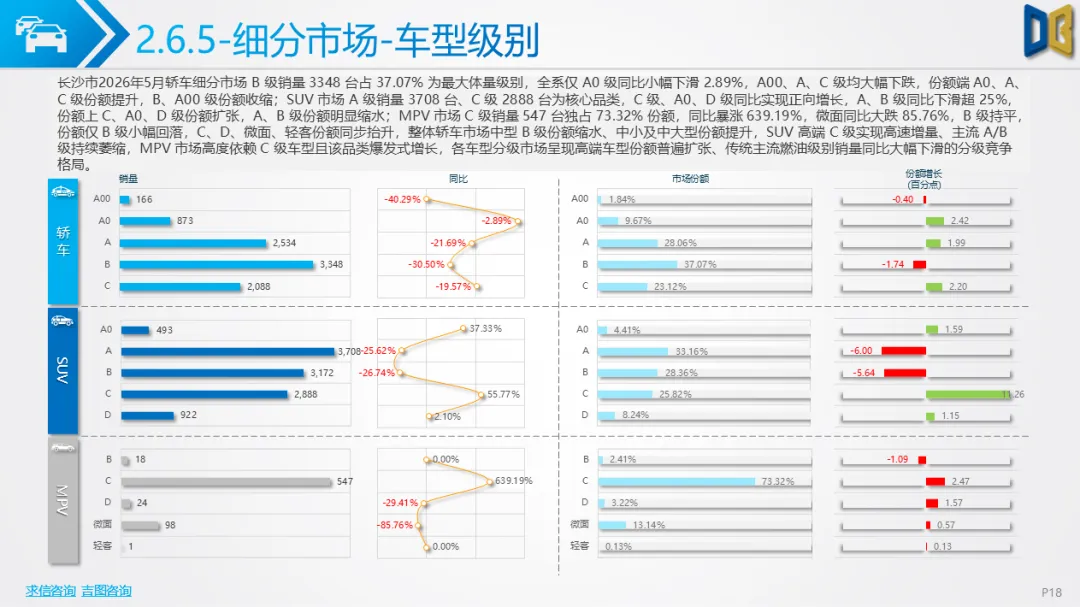

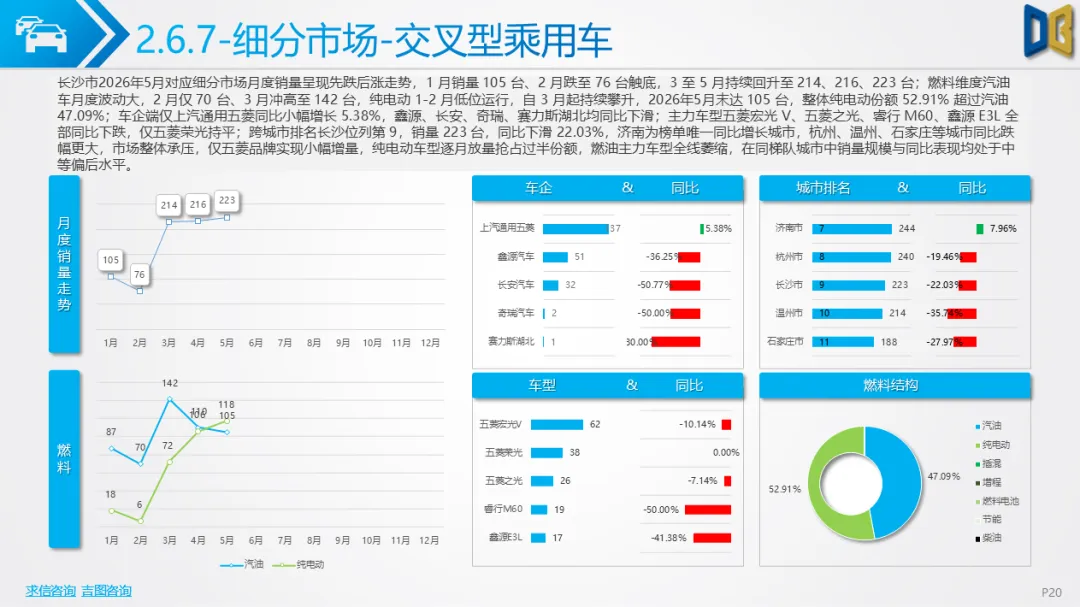

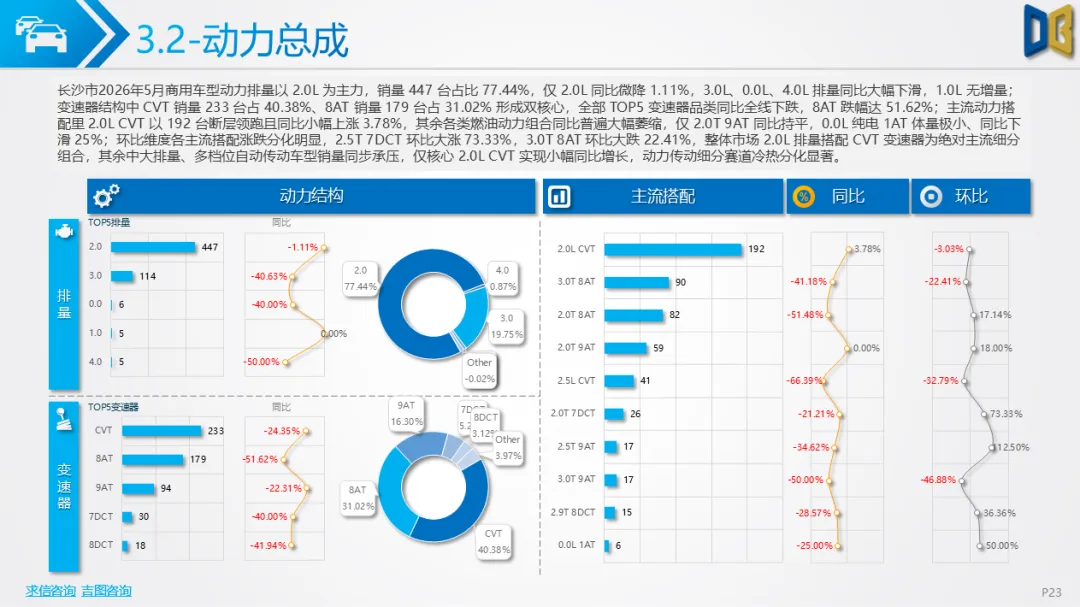

乘用车板块自主品牌牢牢占据市场核心,SUV自主车型增长表现最优,轿车、MPV燃油车型普遍走弱;动力端零排量纯电车型销量领跑,2.0L搭配1AT为主流动力组合,市场消费向C级中高端车型倾斜,热门新能源车型榜单位次持续攀升,传统燃油中大排量车型需求不断收缩。月度走势呈现前低后高,1 至 2 月销量阶段性下滑,3 月起持续回暖,累计同比由负转正,新能源渗透率稳步走高,燃油车份额持续被挤压。

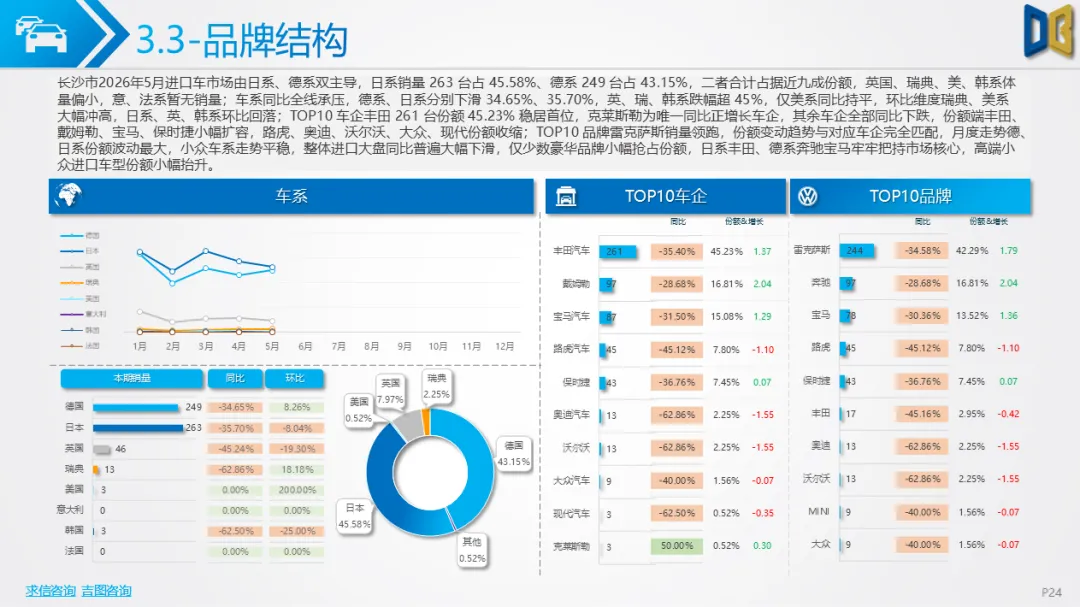

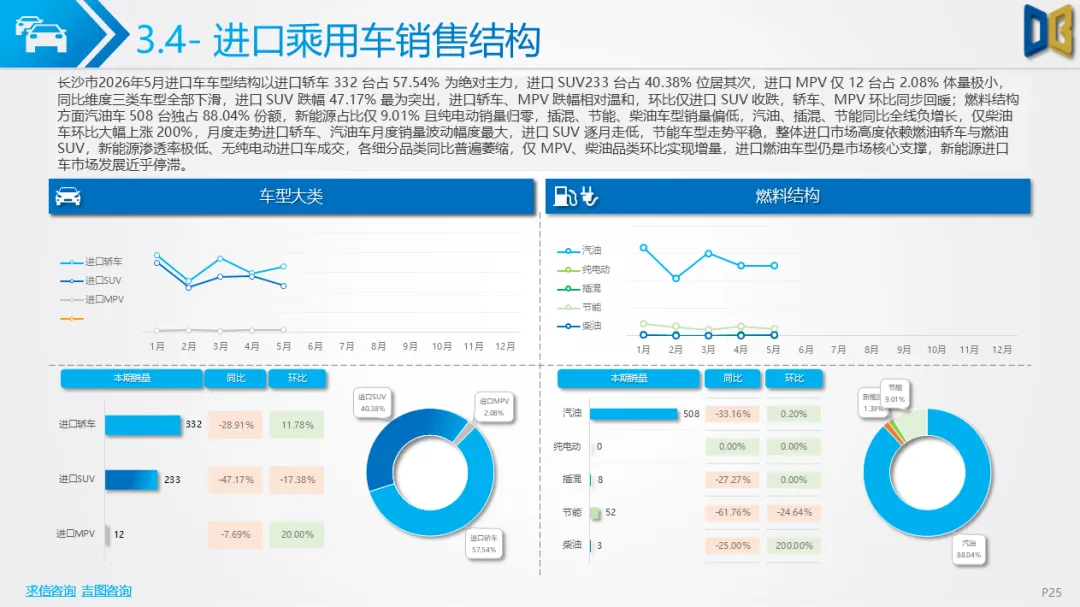

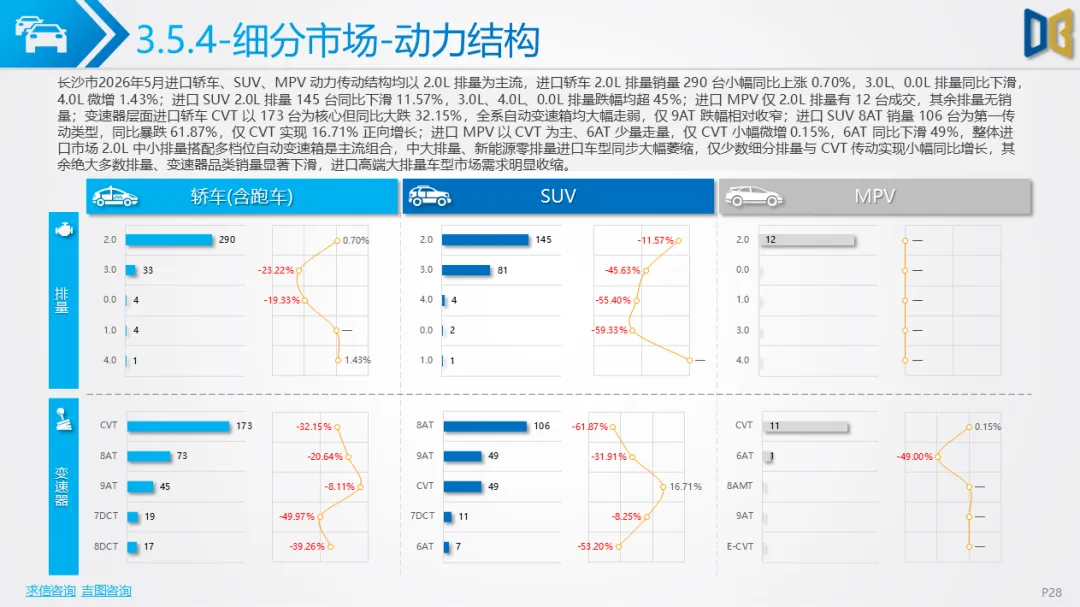

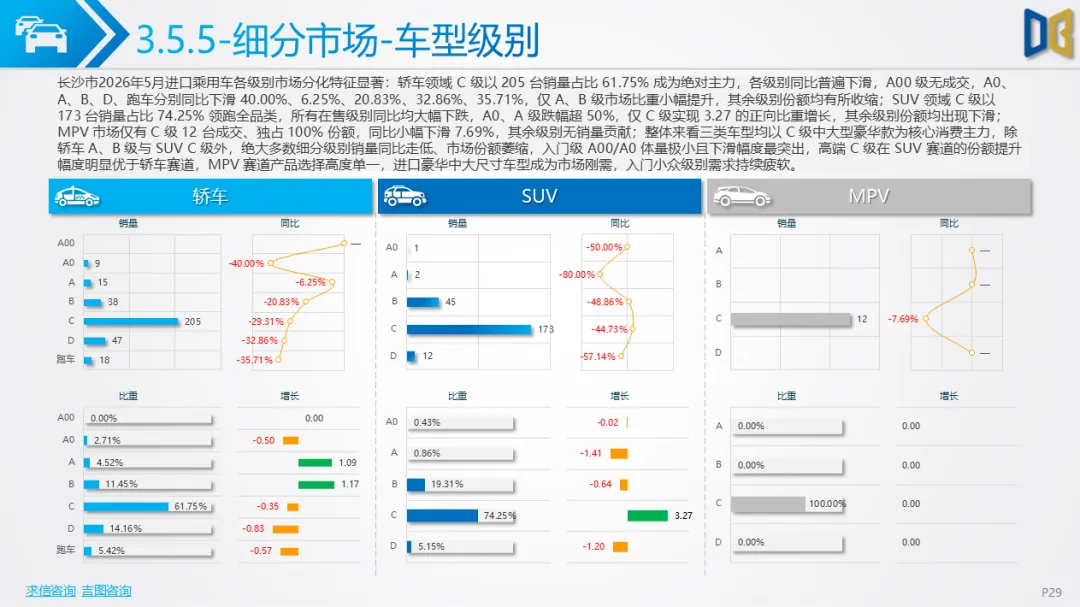

进口车市场以日系、德系豪华燃油车型为支撑,轿车、SUV、MPV几乎无纯电车型成交,汽油车垄断进口市场份额;消费集中于雷克萨斯、奔驰、宝马C级豪华车型,绝大多数进口车型同比下滑,仅少量新款高端车型实现小幅增长。月度销量1月高开、2 月触底,3 至 5 月逐步修复,累计增速缓慢回升,中大排量进口豪华车市场需求持续疲软。

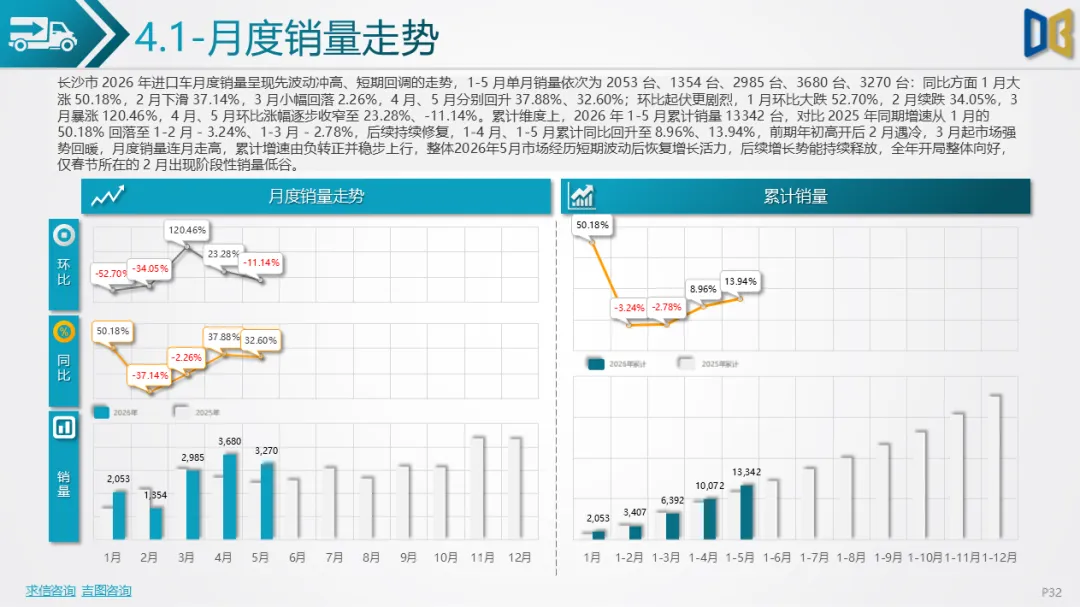

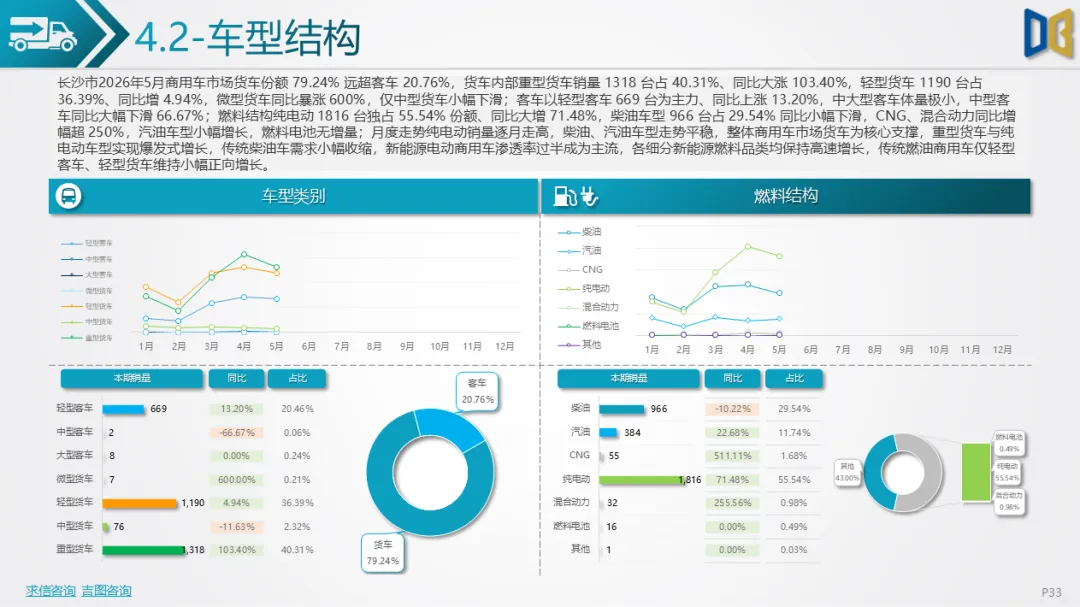

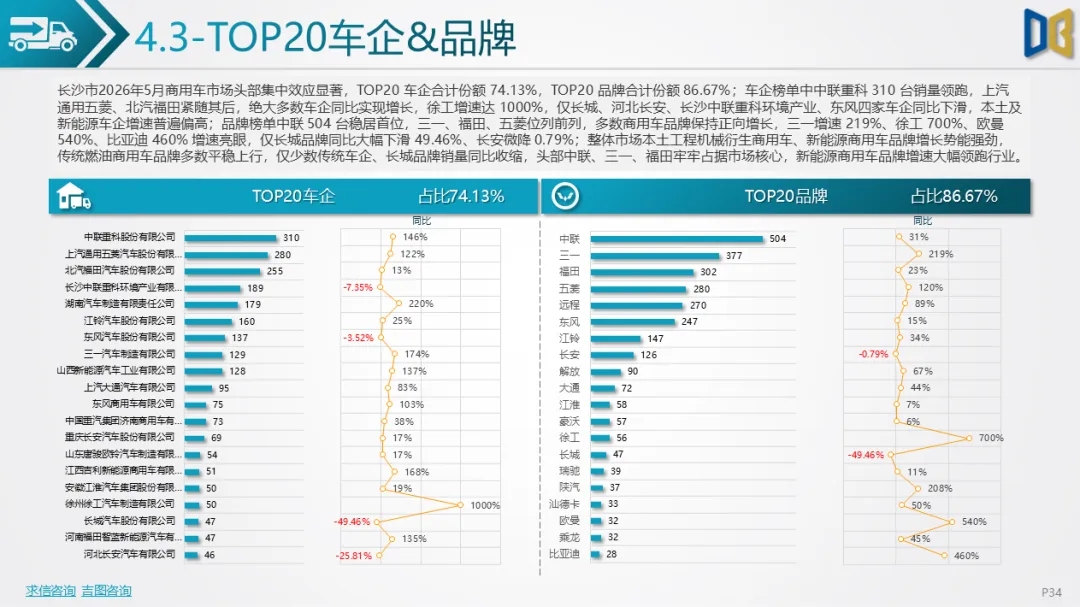

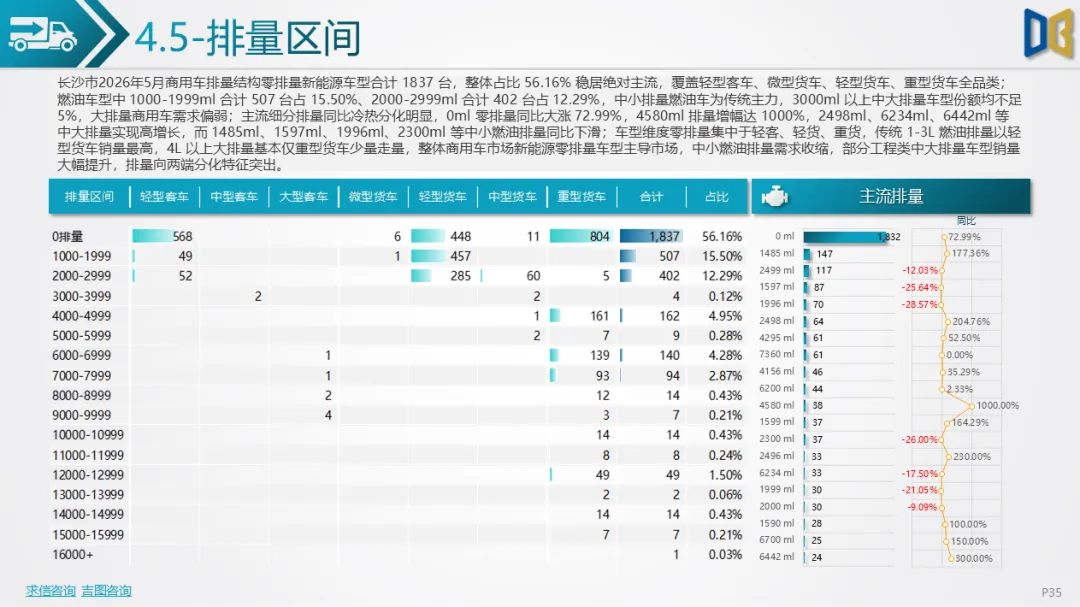

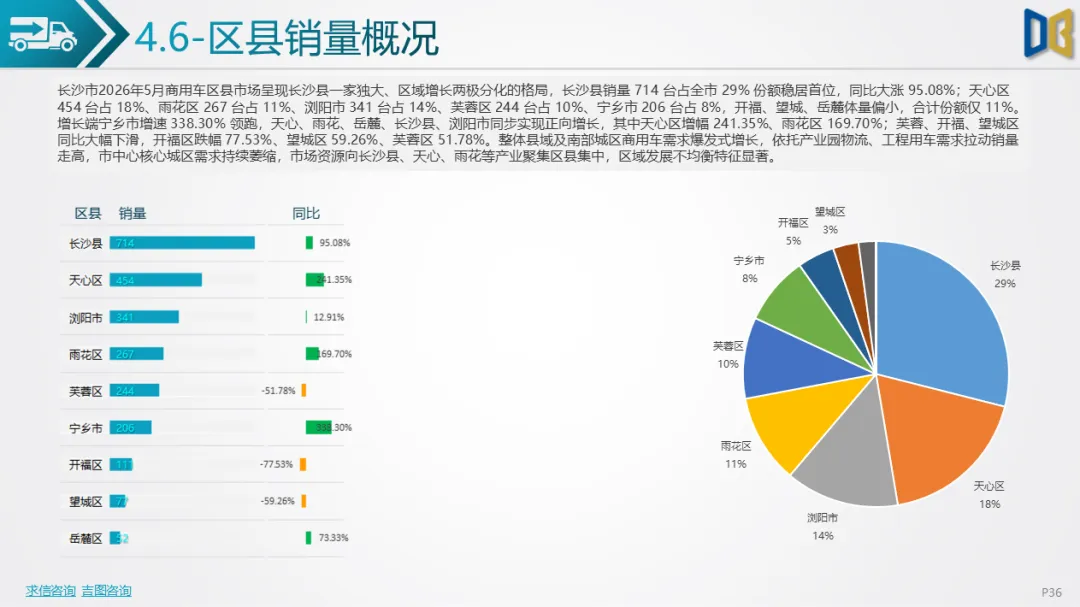

商用车整体增长势能突出,货车占比近八成,重型货车、纯电动商用车迎来爆发式增长,新能源商用车渗透率超55%;市场头部集中效应明显,中联、三一等本土品牌领跑,多数品牌同比大幅增收,仅少数传统品牌销量下滑。区县市场两极分化,长沙县、天心区、宁乡市等产业集中区县销量翻倍上涨,芙蓉、开福、望城等核心城区销量大幅萎缩,市场需求持续向城郊产业片区倾斜。

整体而言,长沙汽车市场新能源转型趋势稳固,自主乘用车、电动商用车增长韧性充足,进口燃油豪华车、城区传统燃油车型需求乏力,区域产业布局、能源结构差异是2026年5月市场分化的核心诱因。

点赞

分享

在看