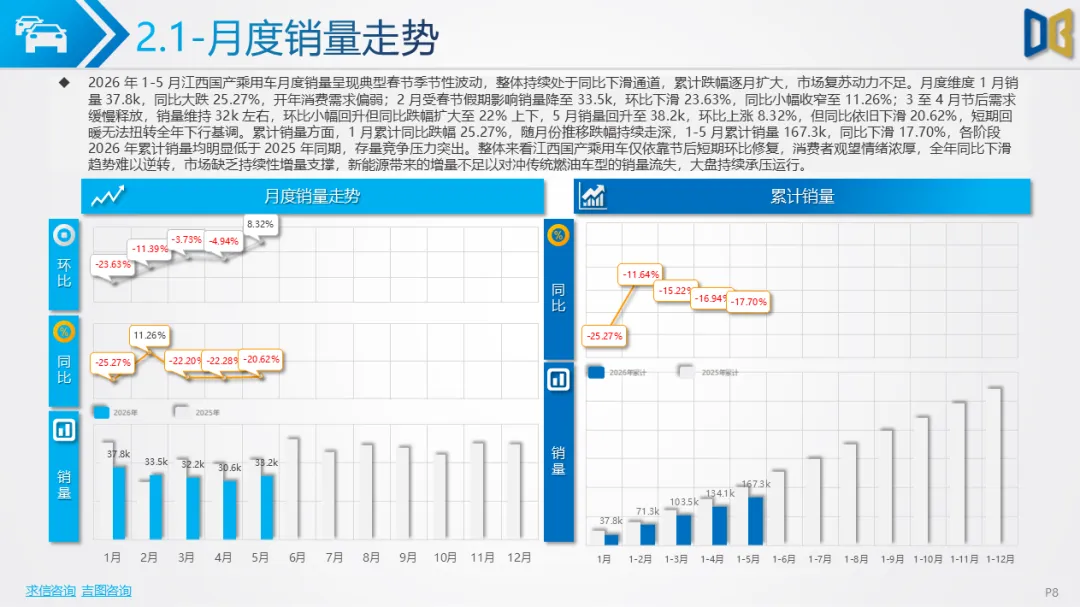

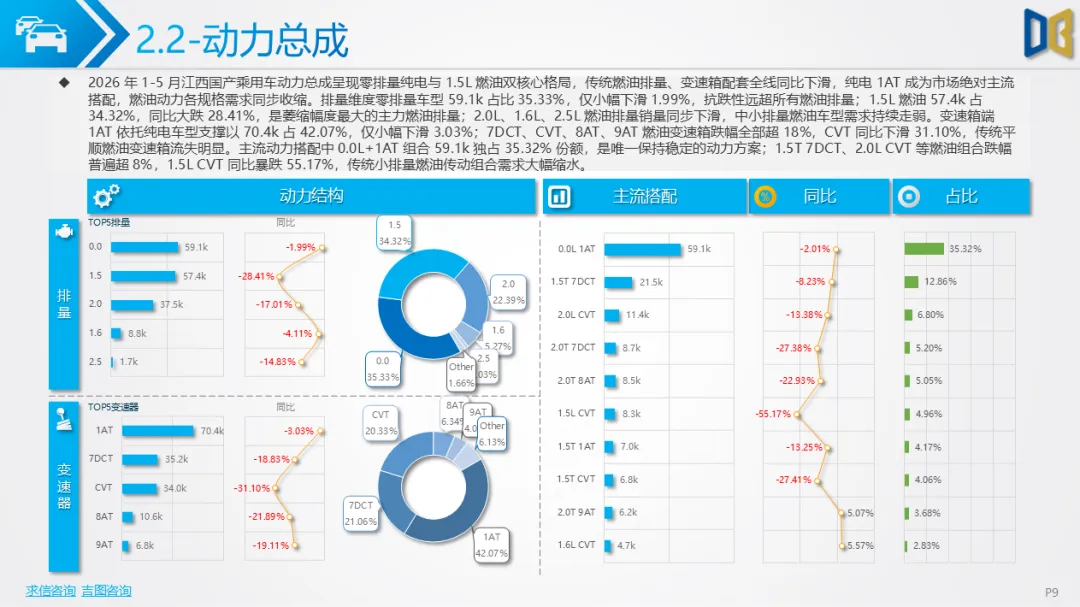

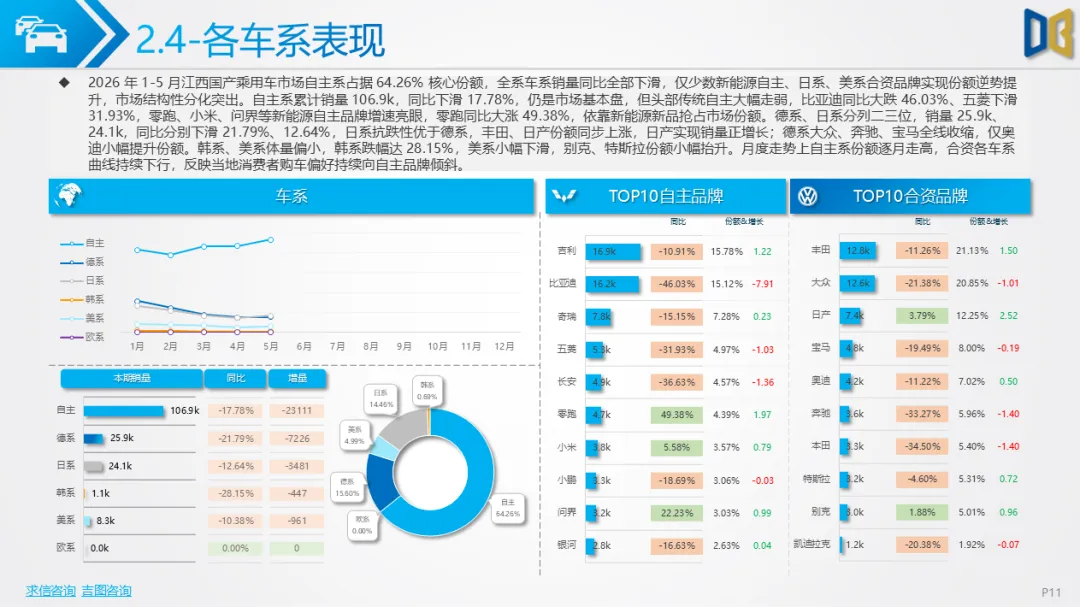

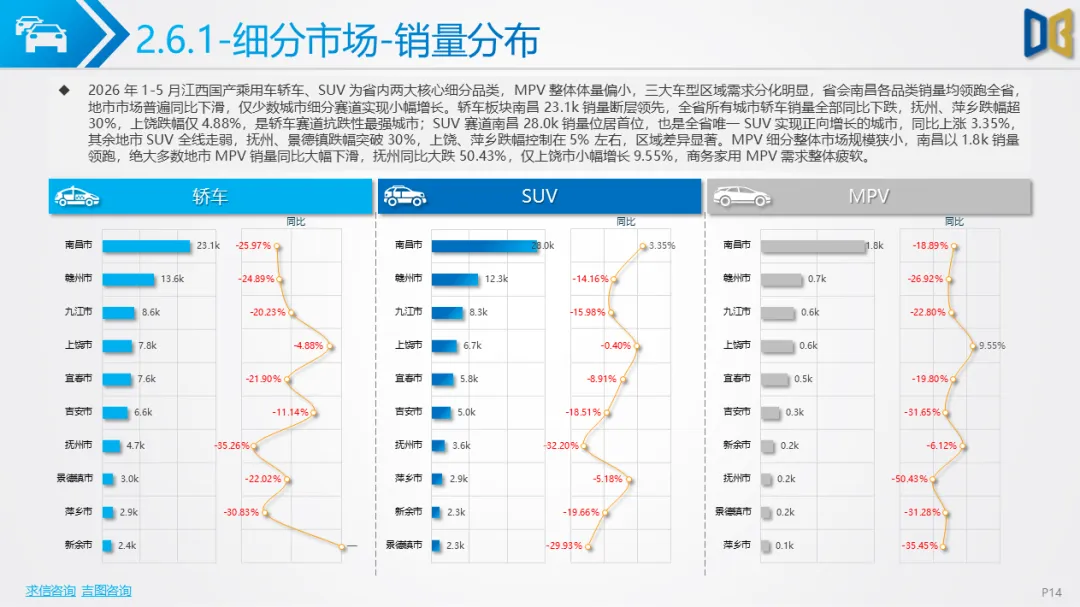

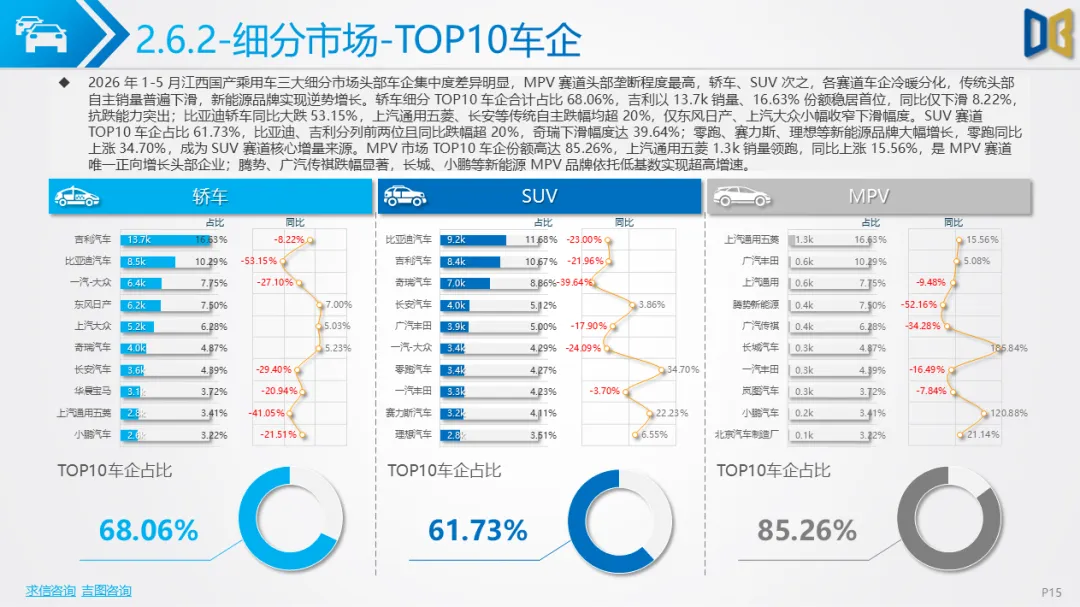

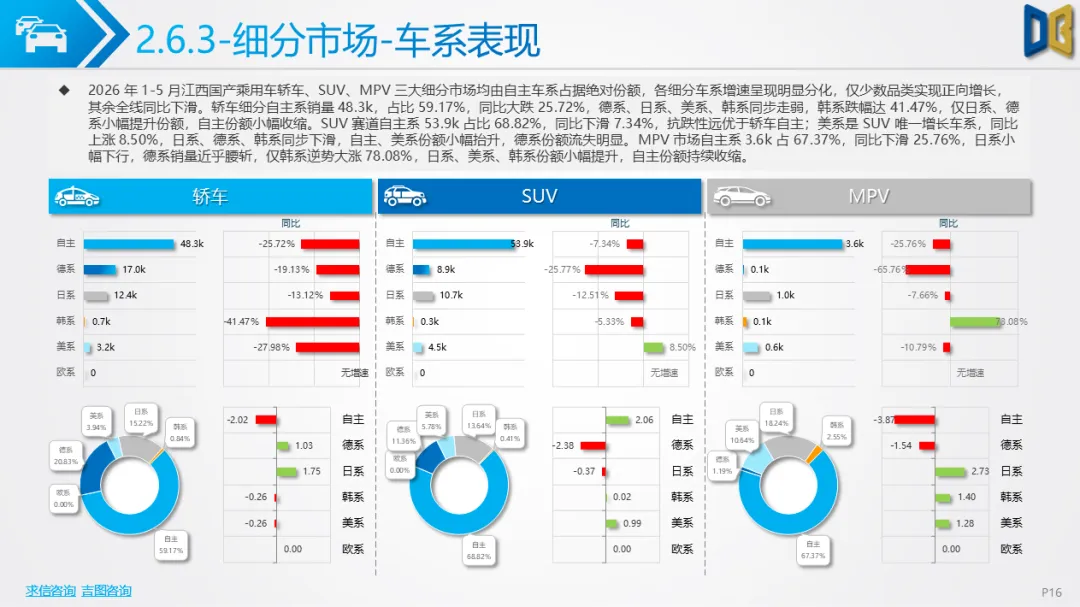

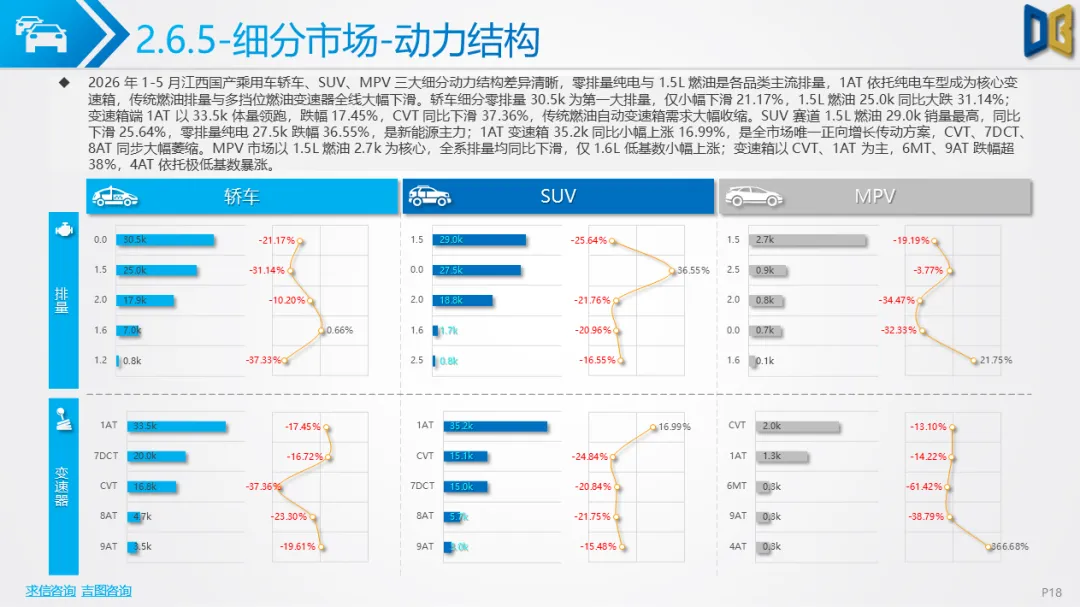

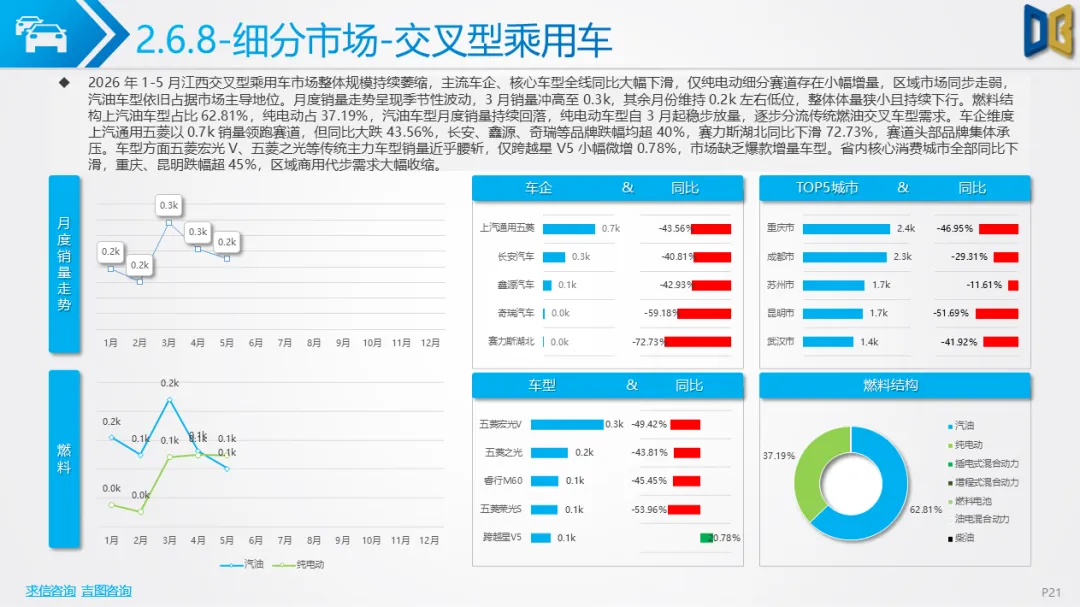

1-5 月江西国产乘用车整体规模持续走低,交叉型微面、轿车、SUV 需求同步降温,燃油车型份额持续被新能源挤压。从月度走势来看,市场仅春节后3月出现短期销量冲高,其余月份持续回落,各周期累计同比跌幅持续扩大,传统燃油微面车型承压最重。动力结构上2.0L排量车型占据市场绝对主流,中小排量燃油车销量同比普遍下滑,纯电动车型成为唯一增量赛道,但增量体量不足以抵消燃油车下滑缺口;变速器市场CVT占比最高,8AT、双离合等高端传动方案销量大幅缩水,消费者选购自主车型更偏向入门经济型动力配置。

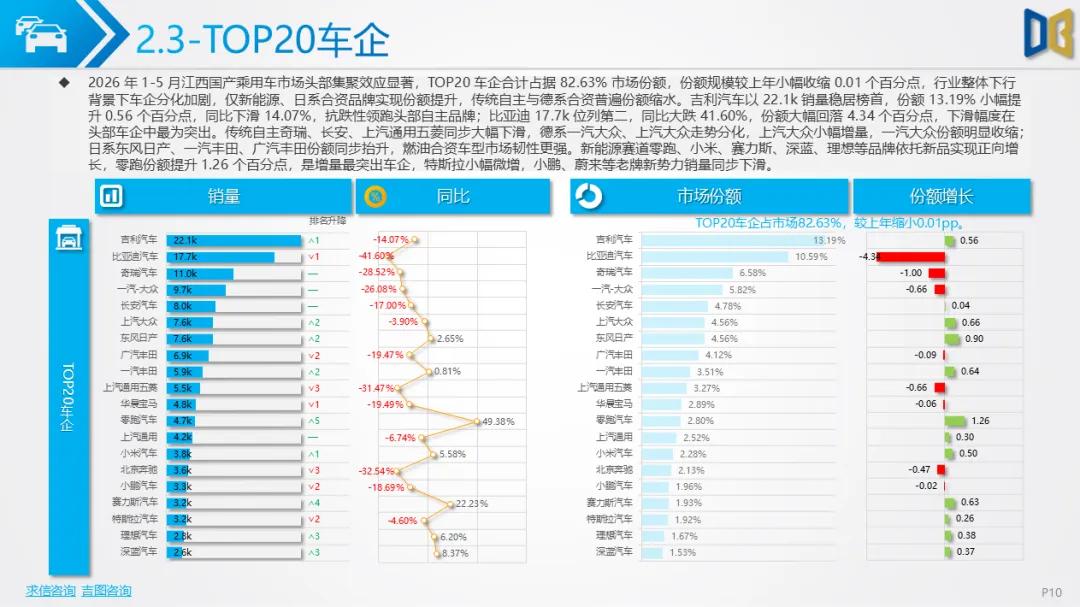

品牌端形成两极格局,上汽通用五菱依靠微面车型稳居销量首位,但同比跌幅超43%,长安、奇瑞、鑫源等传统自主品牌同步大幅下滑,赛道内无强势增量品牌拉动大盘回暖。区域层面全省消费高度集中于南昌,赣州、上饶等地市需求同步走弱,多地市交叉型乘用车销量近乎腰斩,县域短途货运、代步微面需求持续流失。车型结构中轿车、SUV 为市场核心,交叉型微面市场空间持续收缩,新能源小型代步车分流大量传统微面客源,燃料结构汽油车型占比超六成,纯电动占比稳步提升,燃油车型长期处于下行通道。整体来看江西国产乘用车市场存量竞争加剧,传统燃油代步车型需求萎缩,新能源虽稳步增长但市场体量有限,难以扭转整体下行趋势。

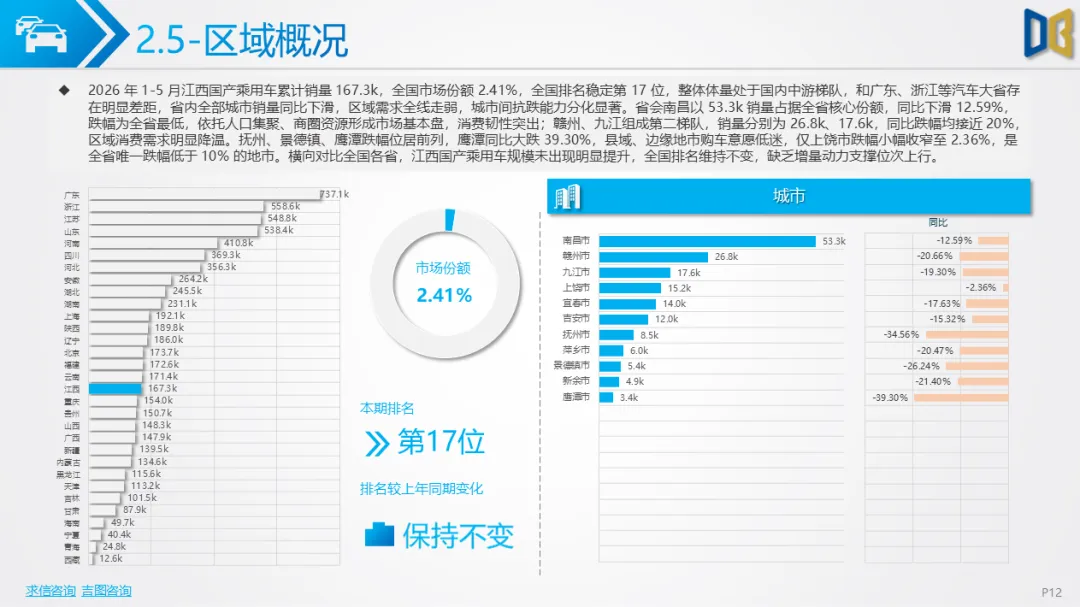

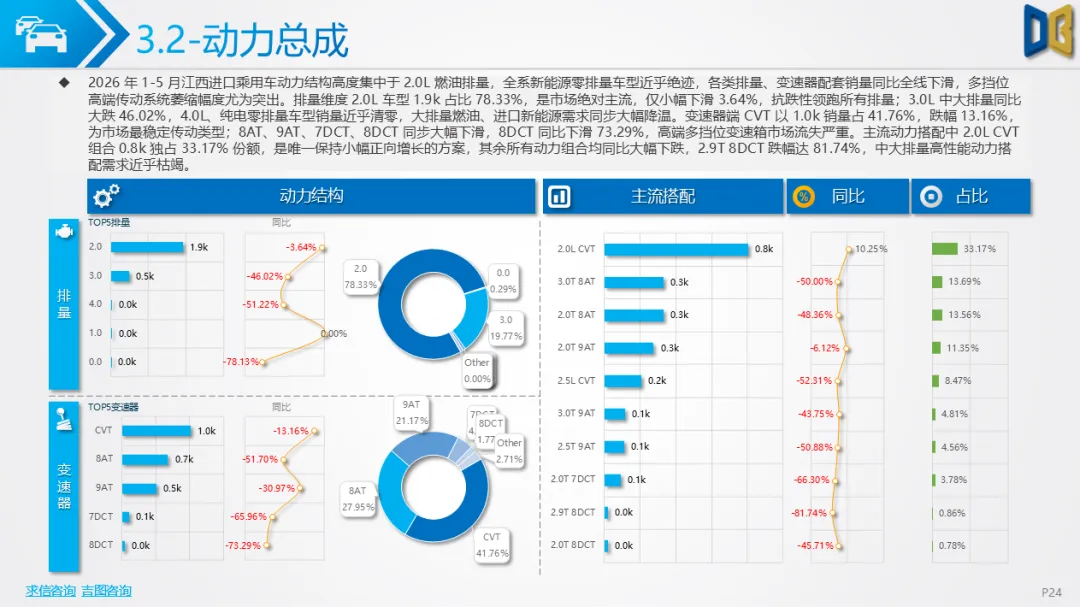

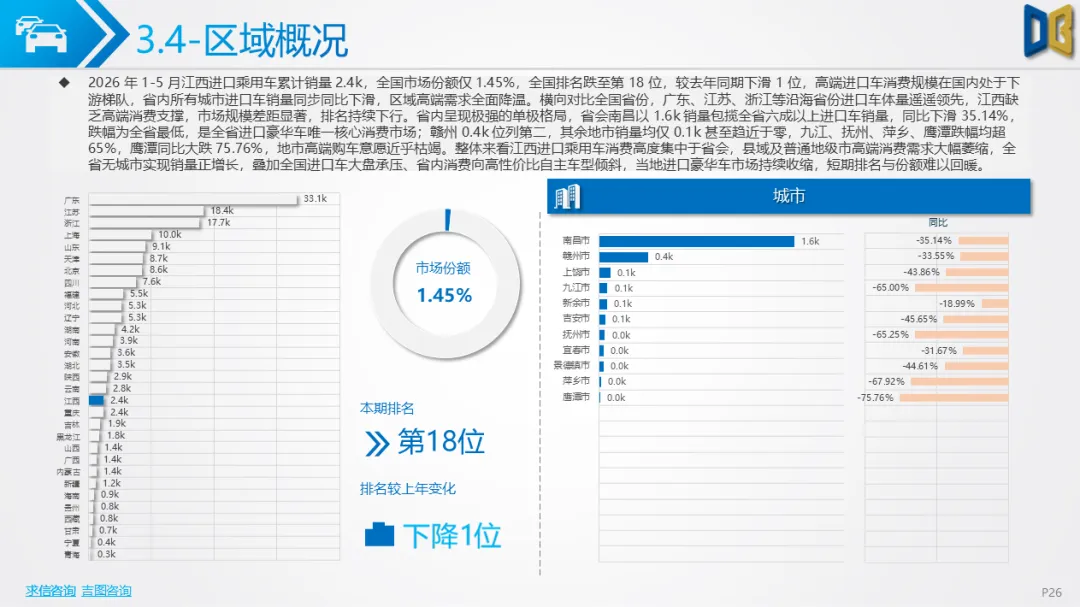

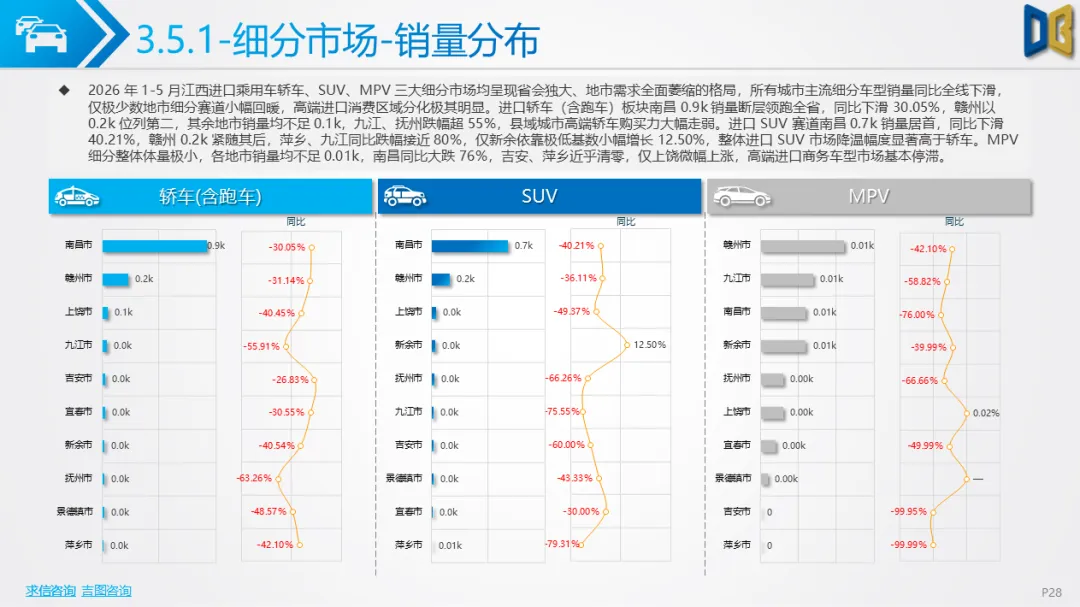

1-5 月江西进口乘用车市场是省内表现最弱的细分板块,月度、累计销量同比全线大幅下跌,1-5 月累计同比跌幅扩大至38.65%,全国市场份额仅1.45%,全国排名跌至第18位且较去年下滑1位,高端进口消费意愿持续低迷。月度维度1月为全年销量峰值,2 月受春节冲击销量大幅下滑,3-5 月持续走低,各月同比跌幅均突破24%,4、5 月跌幅接近50%,市场无修复迹象。

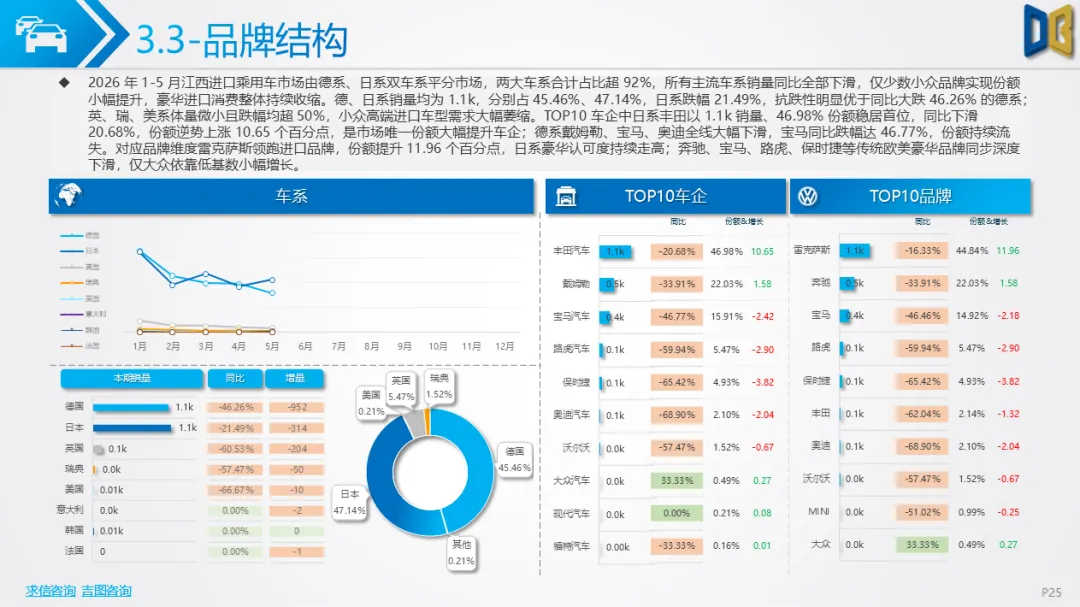

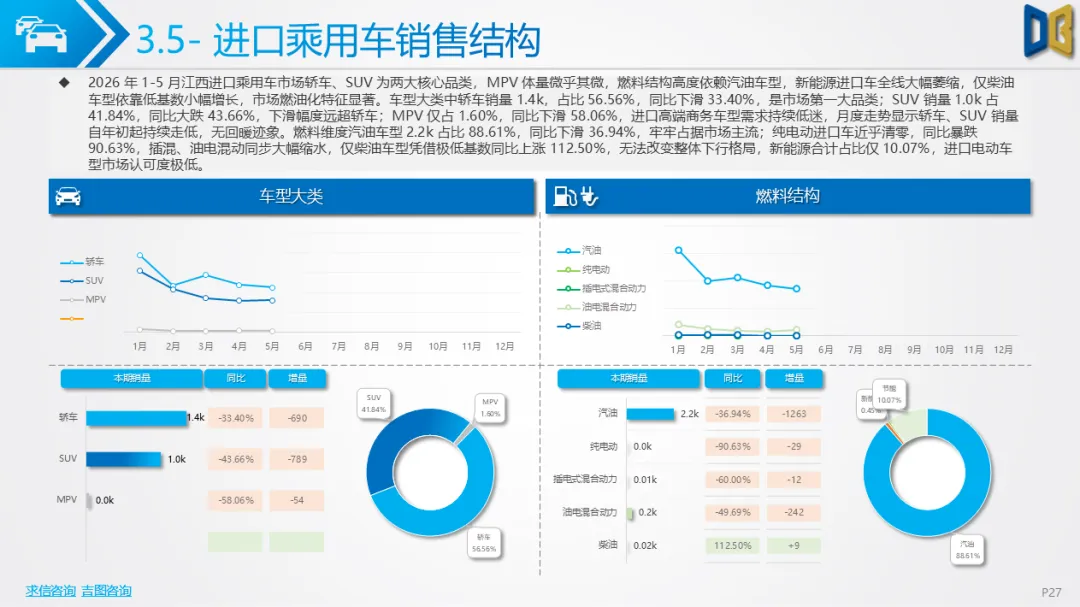

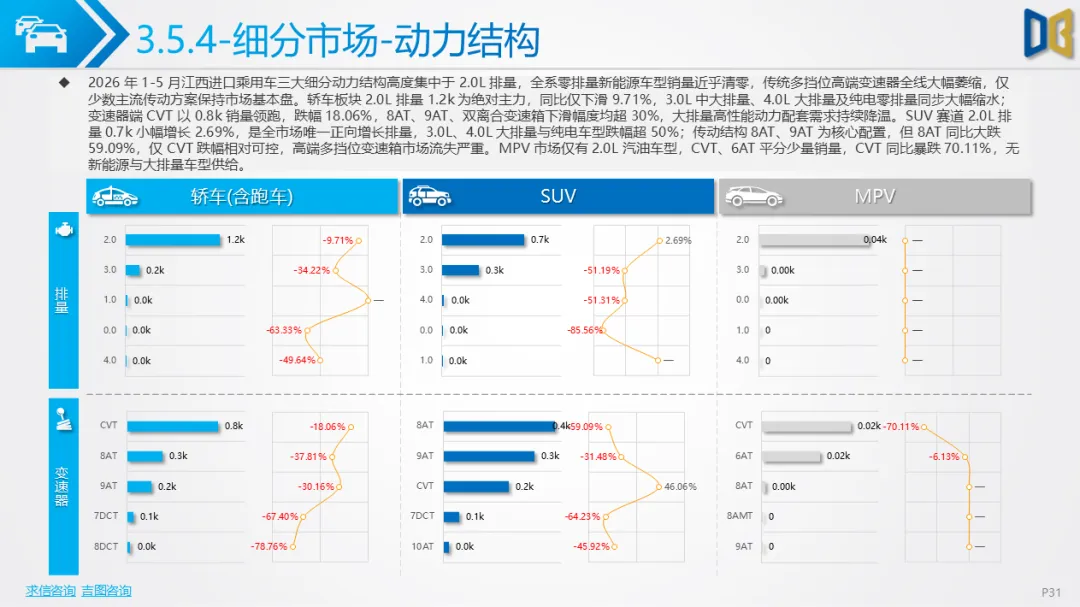

动力与车型维度,2.0L 燃油车型独占78.33%市场份额,是唯一抗跌排量,3.0L 及以上中大排量、纯电动进口车型近乎清零,进口电动化转型完全停滞;车型以轿车、SUV 为主,MPV 体量微乎其微,燃油车型占比88.61%,进口新能源占比不足10%,市场高度依赖传统燃油豪华车。品牌格局呈现日系、德系双分天下,日系丰田、雷克萨斯抗跌性显著优于德系奔驰、宝马、奥迪,雷克萨斯ES、丰田 NX 包揽细分销量前列,德系豪华全系深度下滑,路虎、保时捷等欧美性能豪华品牌跌幅超50%。

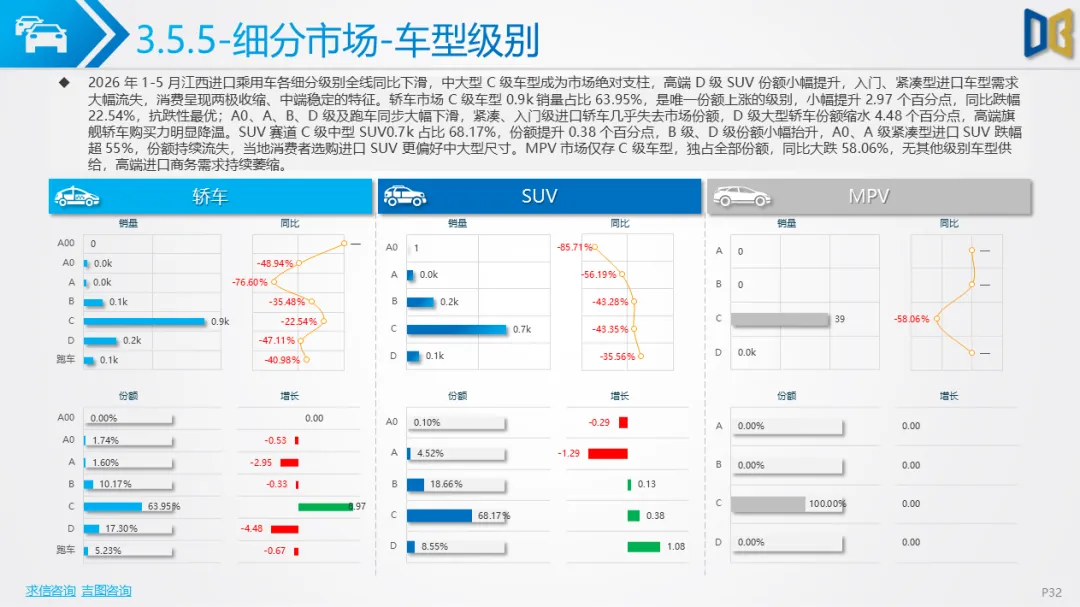

区域层面省会南昌垄断全省六成以上进口车销量,其余地市进口车销量趋近于零,鹰潭、萍乡、抚州等地市同比跌幅超65%,地市高端购车需求近乎枯竭;车型级别上C级中大型轿车、SUV 为消费核心,入门紧凑级、顶级旗舰D级车型同步遇冷,消费集中于中端日系豪华车型,德系高端、性能进口车市场持续缩水。整体来看江西进口乘用车市场缺乏需求支撑,省内高端消费持续转向高性价比自主新能源车型,进口豪华车整体规模持续收缩,日系豪华成为赛道唯一稳定支柱。

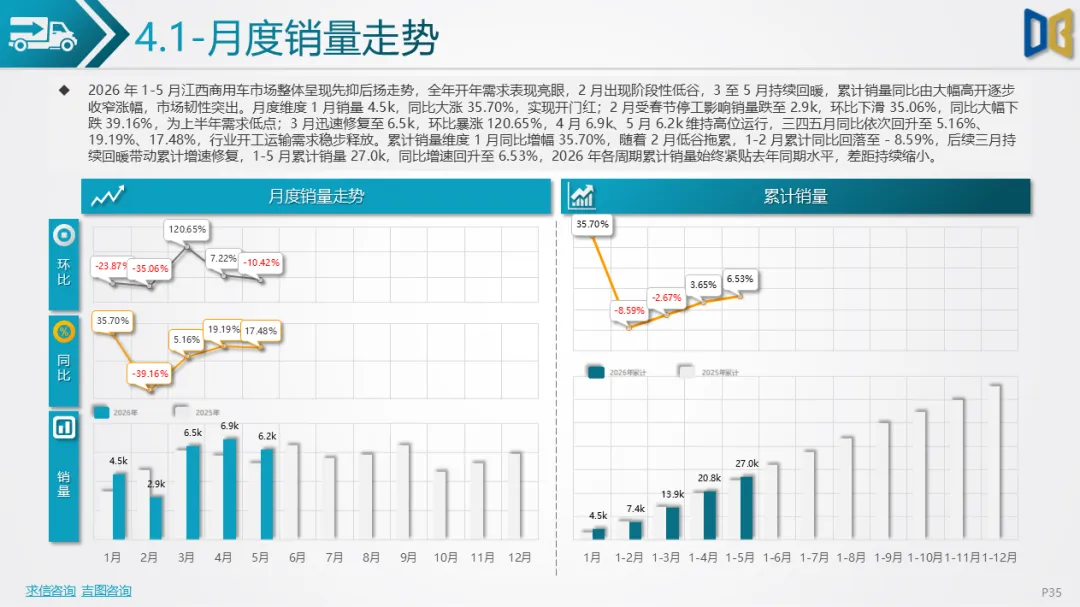

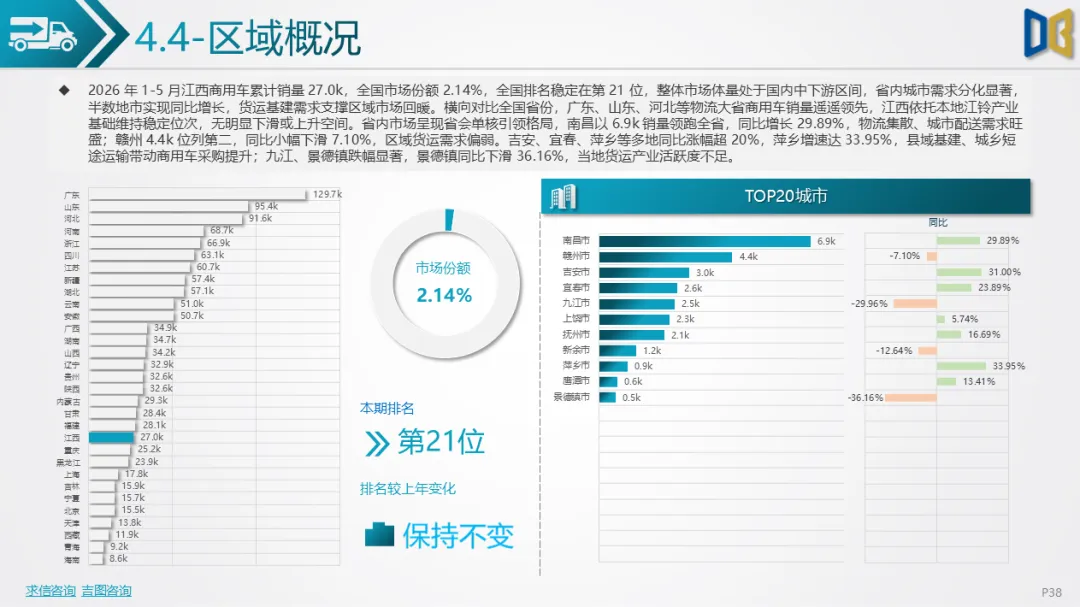

商用车是 2026 年 1-5 月江西汽车市场唯一实现累计正增长的板块,1-5 月累计销量27.0k,同比上涨6.53%,全国排名稳定第21位,依托本地江铃产业基础、城乡基建与城市配送需求保持较强市场韧性。月度走势呈现典型季节性特征,1 月开门红同比大涨35.70%,2 月受春节停工拖累跌至阶段低谷,3-5 月快速修复并维持高位,三四五月同比持续回升,物流、基建复工带动销量稳步回暖。

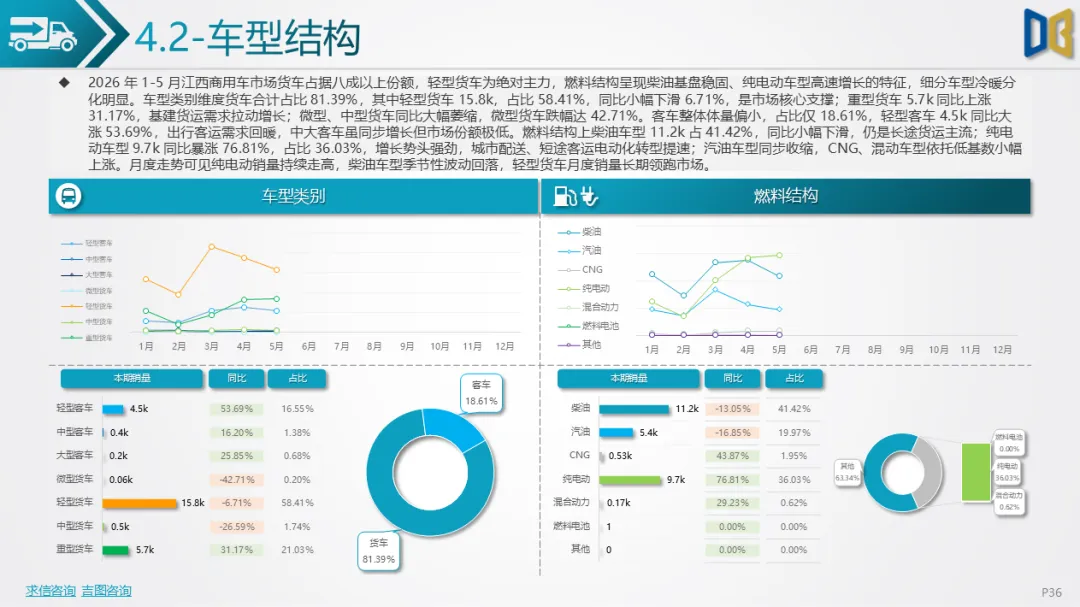

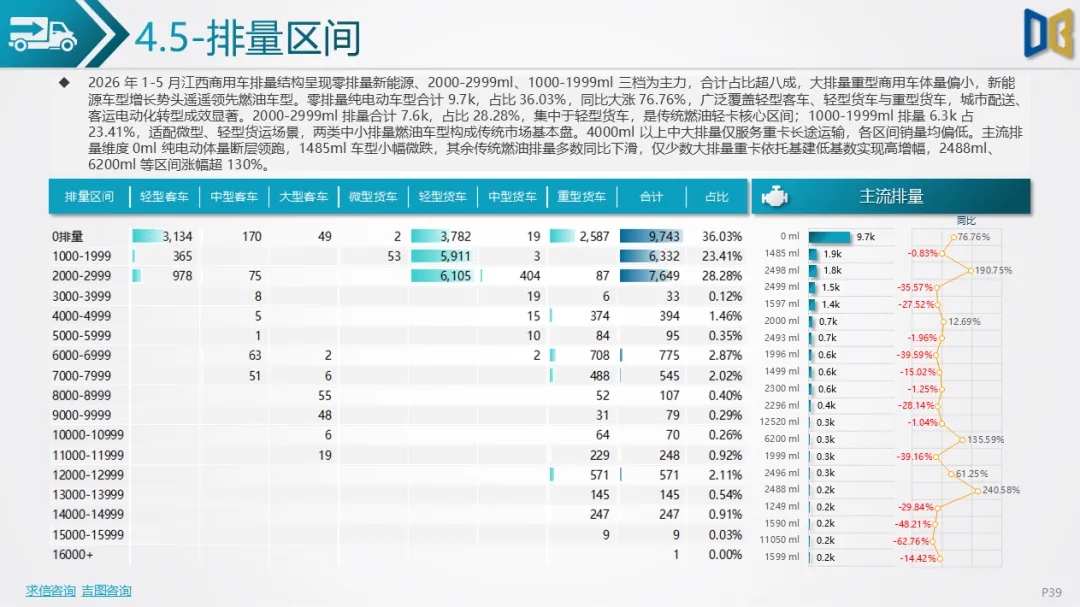

车型结构上货车占比81.39%,轻型货车15.8k为市场绝对主力,重型货车受益基建投资同比上涨31.17%,微型、中型货车需求小幅萎缩;客车占比仅18.61%,轻型客车同比大涨53.69%,城乡客运、短途出行需求回暖。燃料与排量结构电动化转型成效显著,零排量纯电动车型销量9.7k,占比 36.03%,同比暴涨76.76%,广泛覆盖轻客、轻卡,城市配送新能源替代速度加快;传统燃油车型集中于1000-2999ml中小排量,长途重卡大排量车型仅少量增量,传统燃油商用车整体需求小幅下滑。

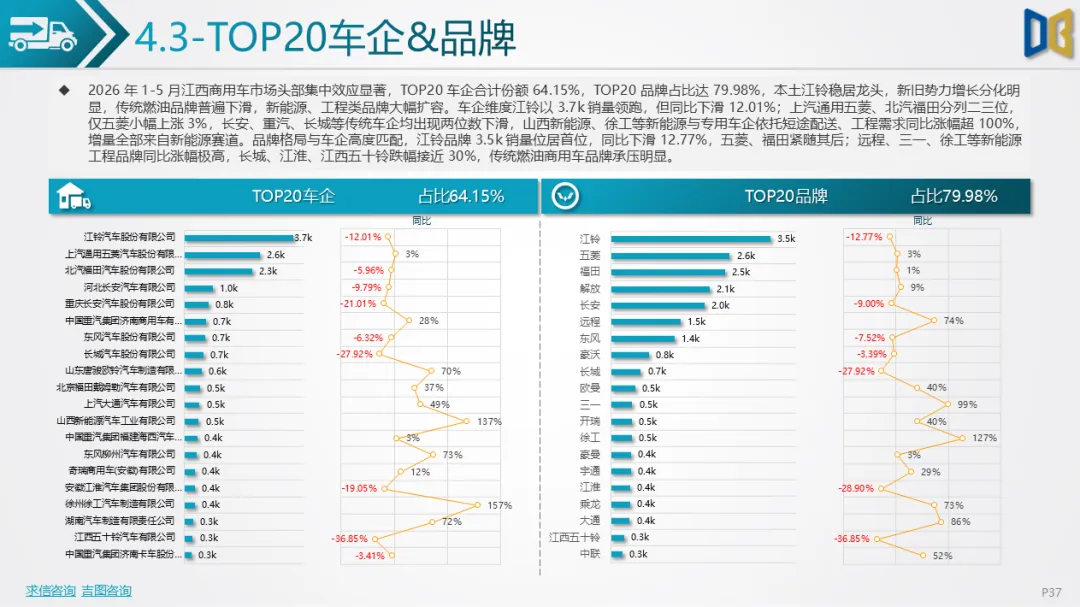

品牌与区域层面,本土江铃稳居车企、品牌双龙头,依托本地渠道保有基础销量领跑,但同比小幅下滑;上汽通用五菱、北汽福田紧随其后,远程、三一、徐工等新能源、工程类商用车品牌依托低基数实现翻倍增长,传统燃油商用车品牌份额持续流失。省内市场南昌为核心集散市场,销量6.9k同比增长29.89%,吉安、宜春、萍乡等地市涨幅超20%,仅九江、景德镇等工业薄弱地市需求收缩,城乡短途货运、县域基建拉动多数地市商用车销量上行。

综合 2026 年 1-5 月江西全品类汽车数据,市场核心矛盾为乘用车消费降级、高端需求外流,商用车刚需托底大盘,三大核心特征清晰显现。第一,电动化分化显著,自主乘用车、商用车新能源持续增长,进口新能源近乎消亡,短途代步、城市物流电动替代趋势明确,长途、高端进口场景电动化接受度极低;第二,区域发展极度不均衡,无论乘用车还是商用车,省会南昌均为全省唯一核心消费承载地,各地市市场体量弱小、涨跌分化明显,县域汽车消费市场潜力尚未充分释放;第三,品牌格局重构,乘用车市场日系进口豪华、国产经济型车型抢占份额,传统德系豪华、燃油微面持续萎缩;商用车本土江铃守住基本盘,新能源专用车品牌快速崛起,传统燃油商用车份额持续被挤压。

长期来看,江西乘用车市场短期难有回暖动力,高端进口需求将持续向自主新能源车型转移;商用车依托省内物流、基建产业支撑,叠加新能源配送车政策加持,仍将维持增长韧性,全省汽车市场结构将持续向经济型、新能源、货运刚需车型倾斜,高端燃油进口车、传统燃油微型代步车的市场空间将持续收窄。

附件下载请识别下方二维码查看:

点赞

分享

在看