2026年5月长春整体汽车市场呈现乘用车总量承压、进口豪华车结构性分化、商用车区域与品类冷热不均的特征,市场增长动力集中于新能源、中大尺寸高端车型与近郊县域,传统燃油主流车型普遍走弱。

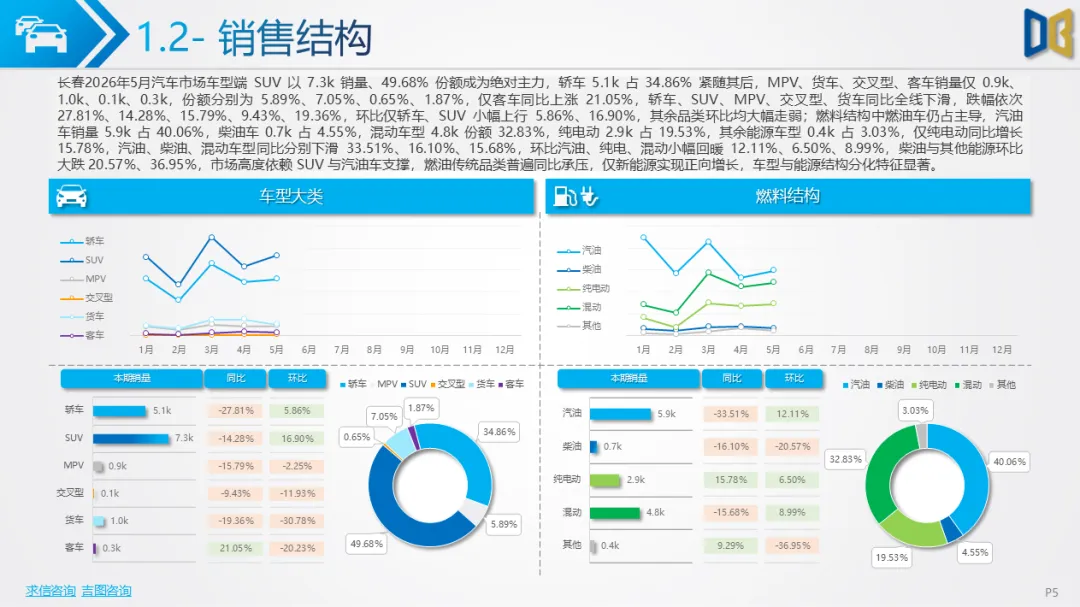

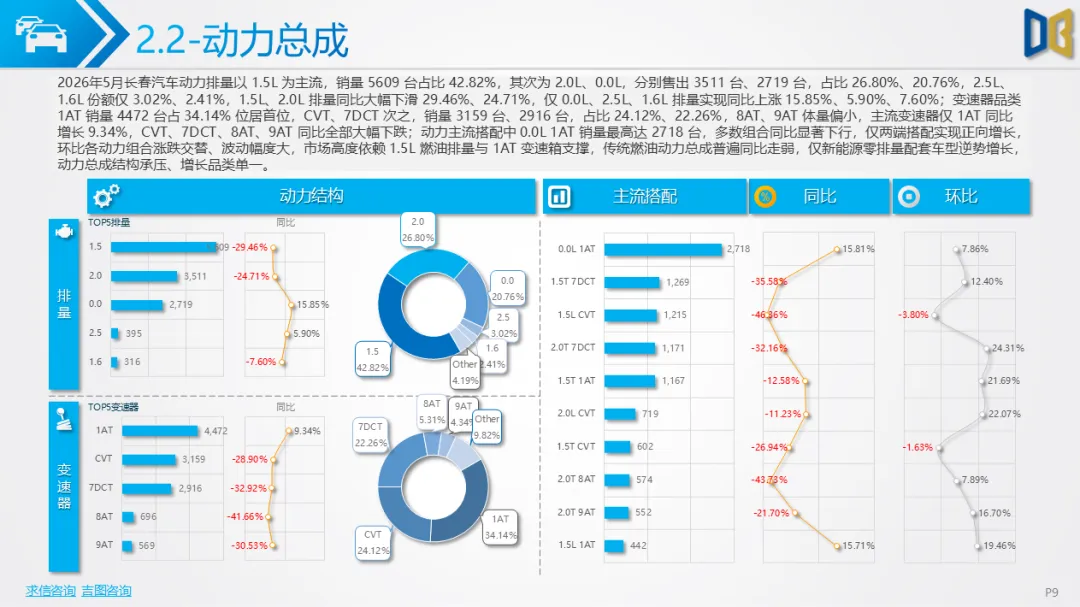

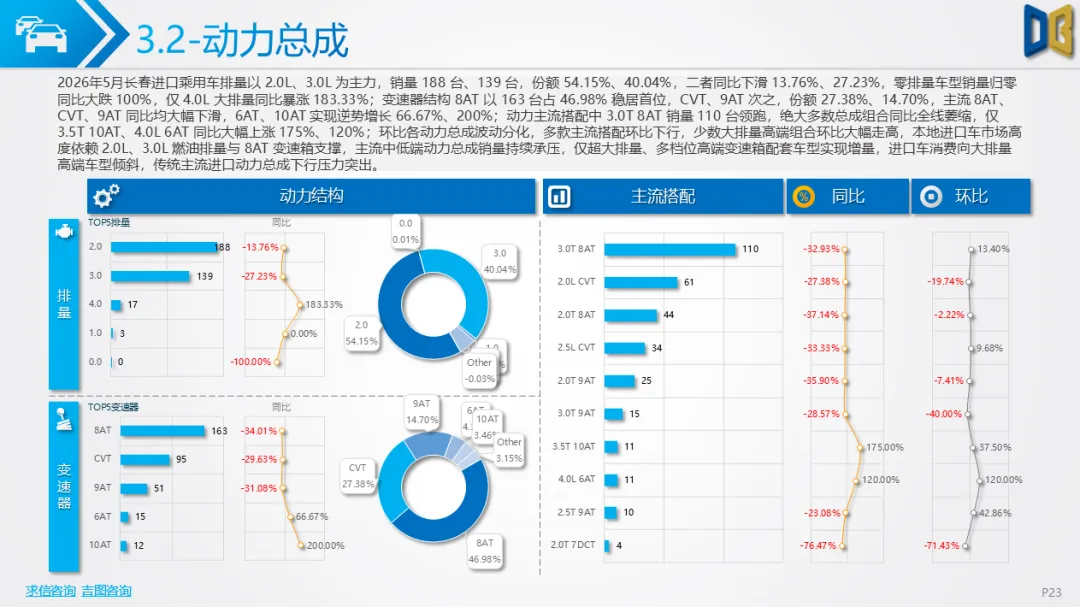

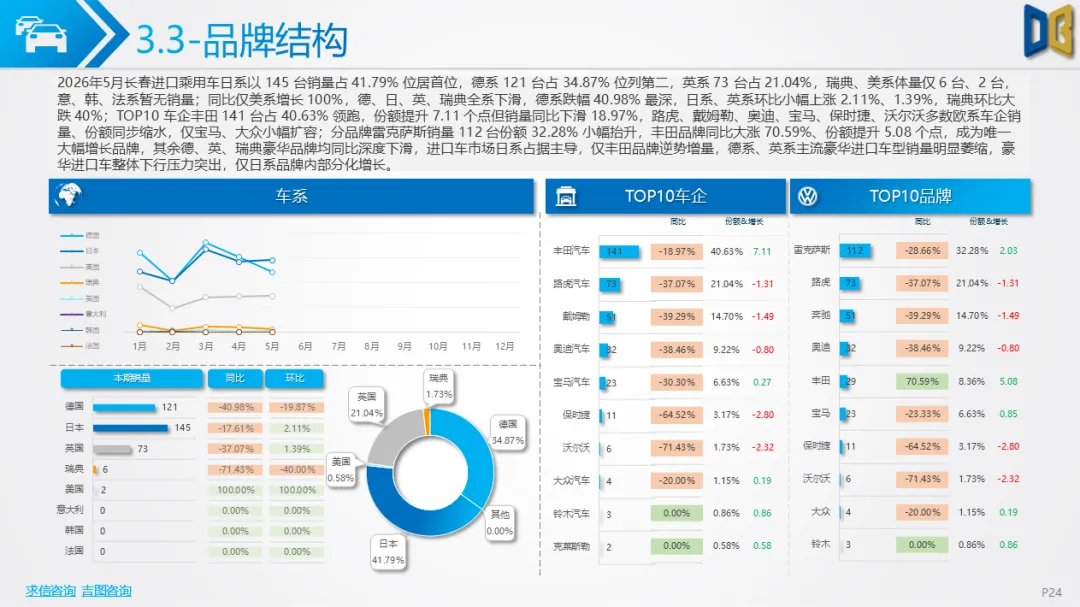

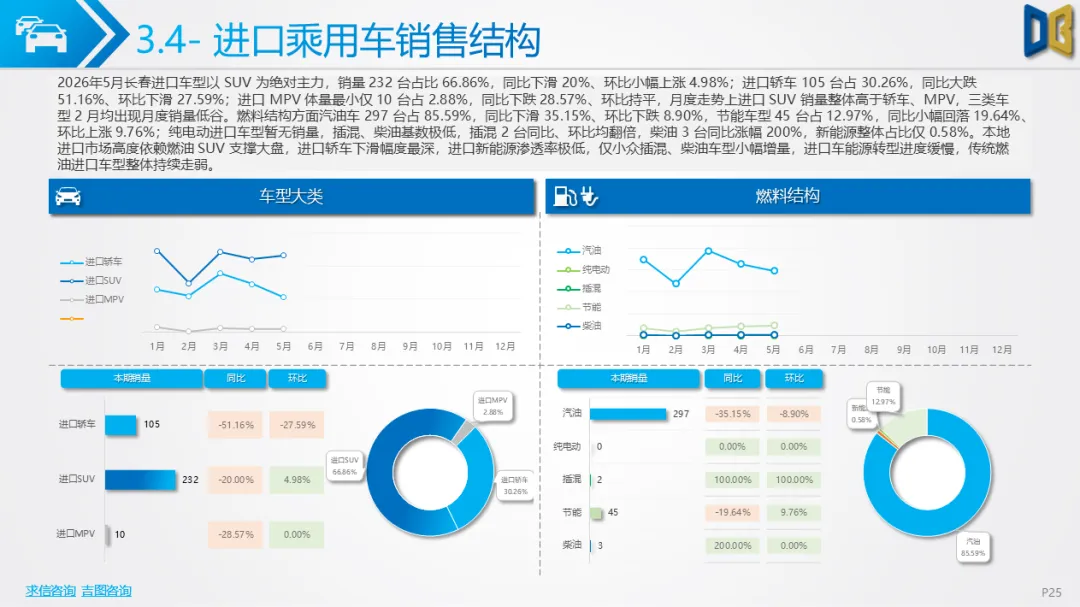

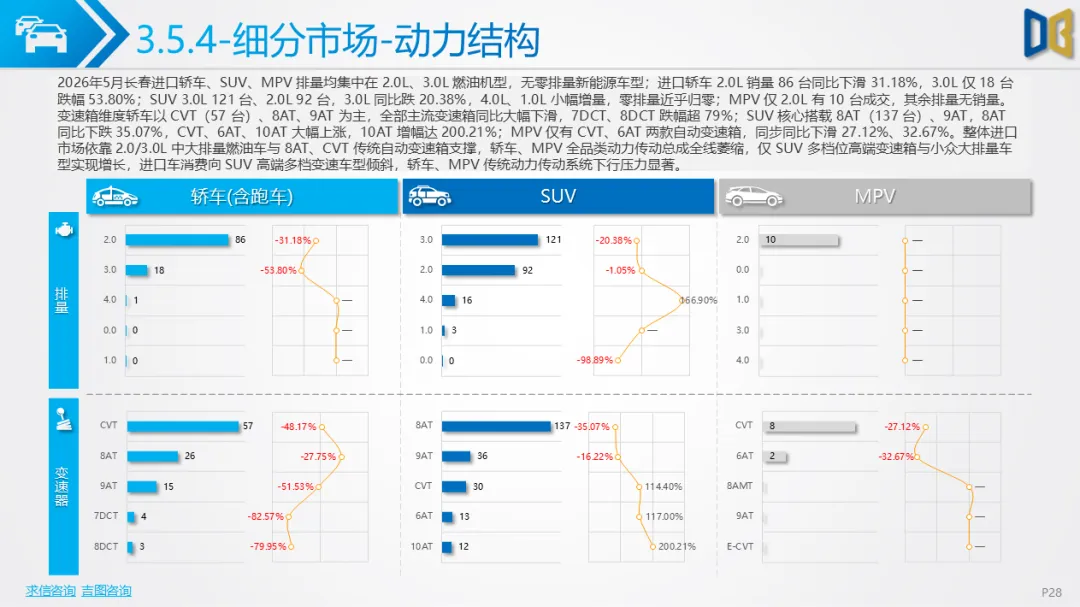

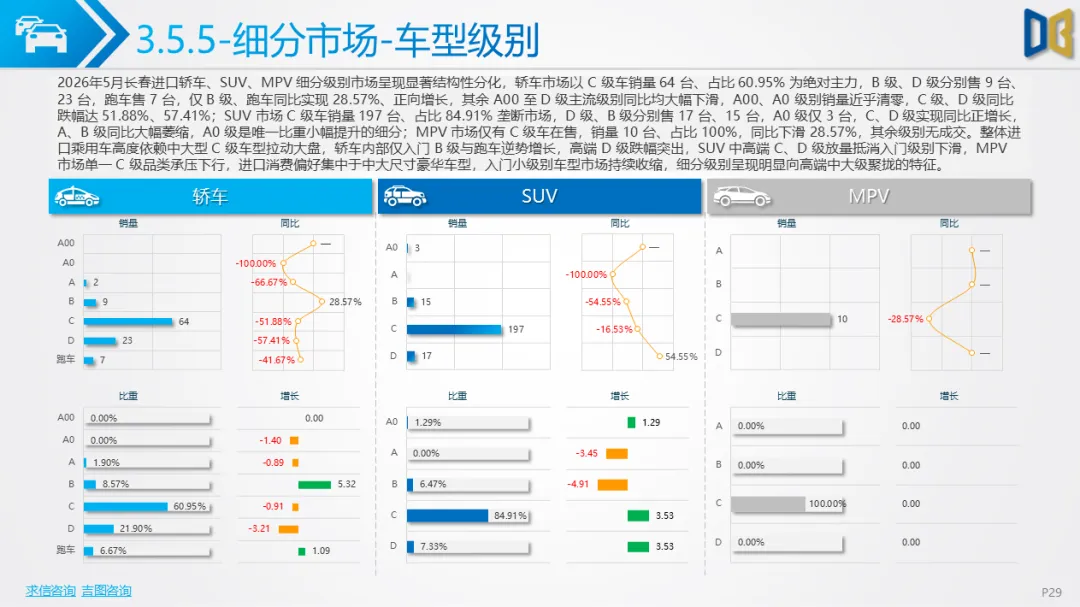

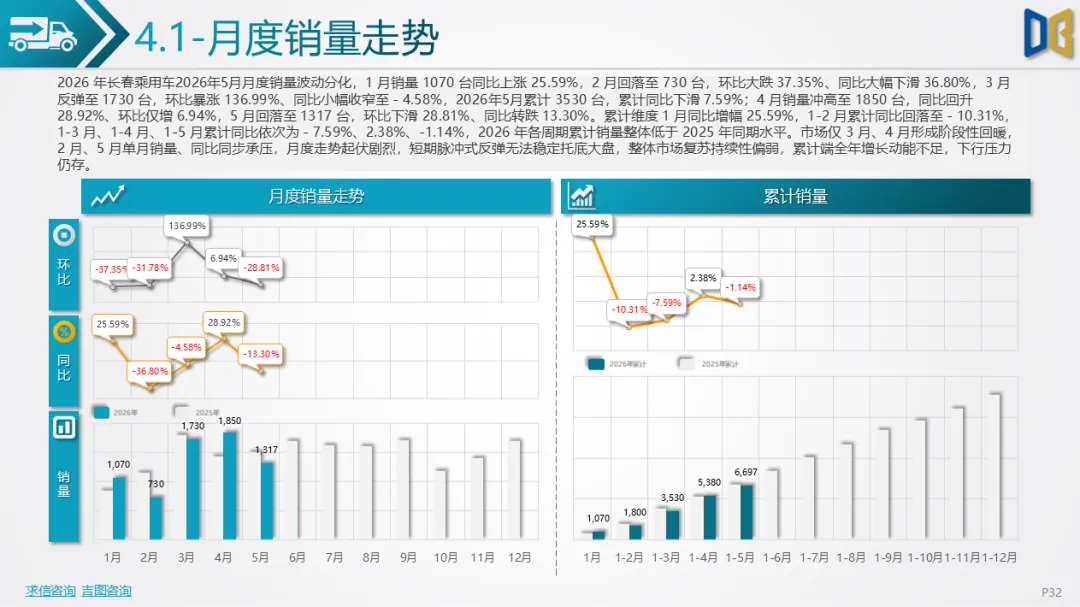

乘用车月度销量波动剧烈,1 月同比小幅上涨25.59%,2 月销量大幅跳水,3 月短暂反弹,2026年5月累计销量同比下滑7.59%,复苏持续性不足。本土乘用车主力车型以C级轿车、C 级 SUV为主,入门小级别车型份额持续收缩,消费向中大豪华车型集中;进口乘用车高度依赖日系品牌,雷克萨斯ES、RX 分别领跑轿车、SUV榜单,丰田埃尔法垄断进口MPV市场,德系、英系传统豪华车型销量普遍下滑,仅少数越野、性能车型逆势增长。进口车新能源渗透率不足1%,几乎完全依靠中大排量燃油车型支撑,动力结构转型进度缓慢。

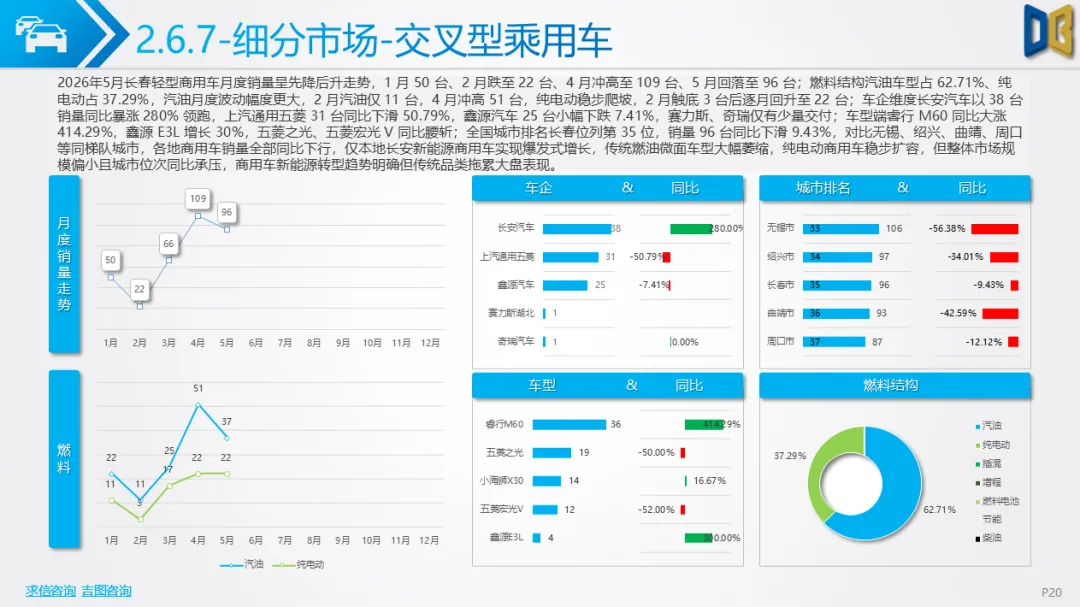

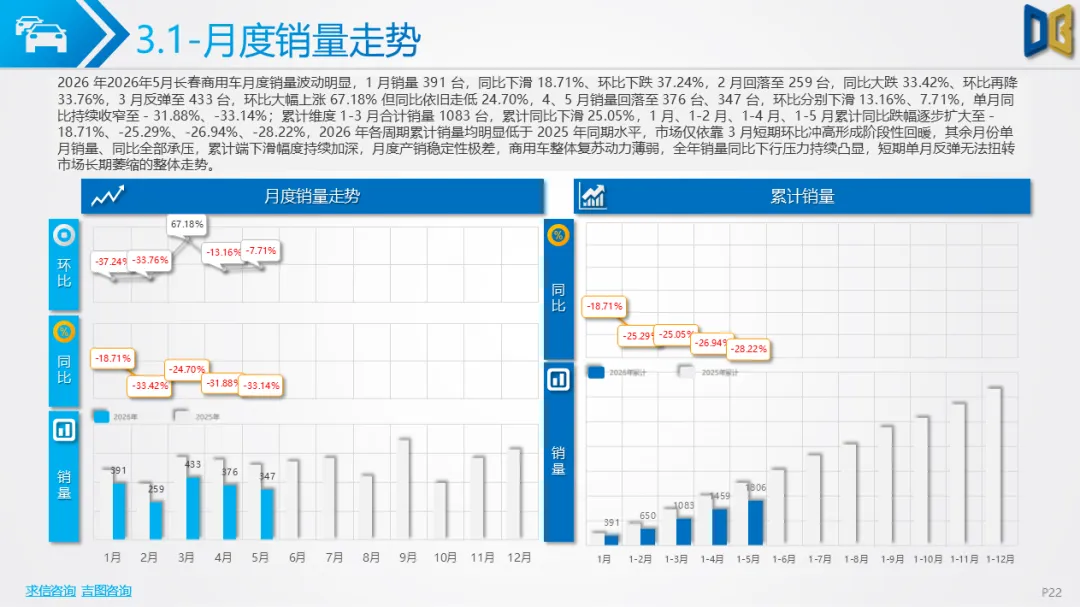

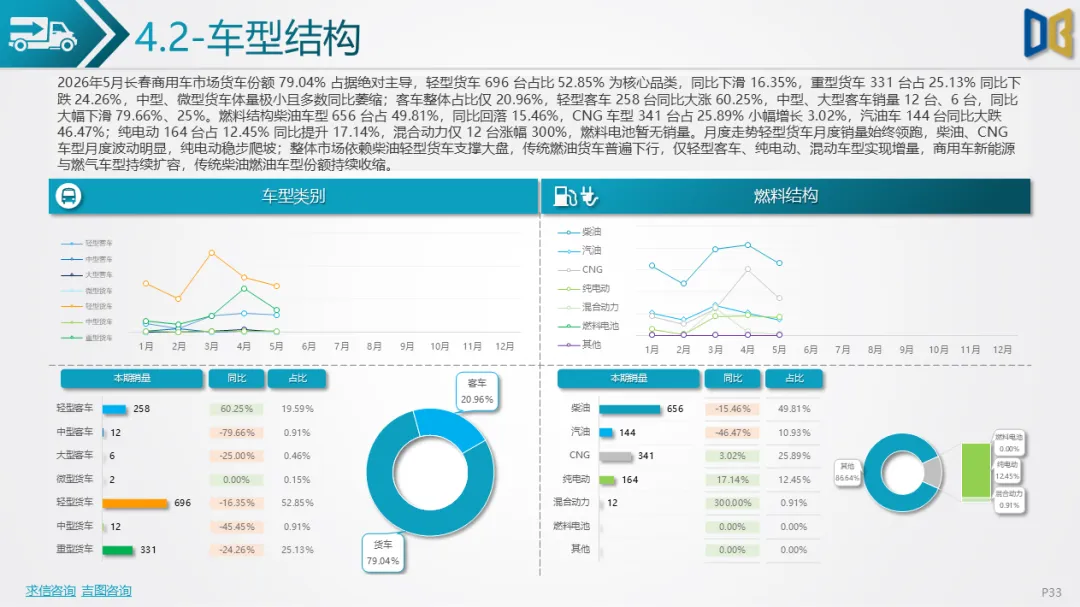

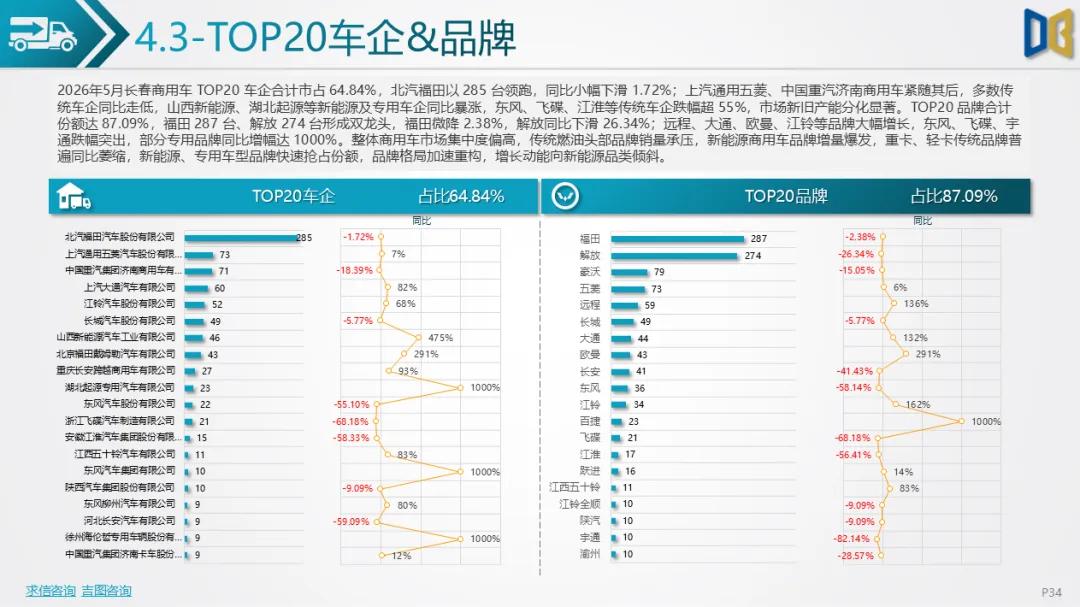

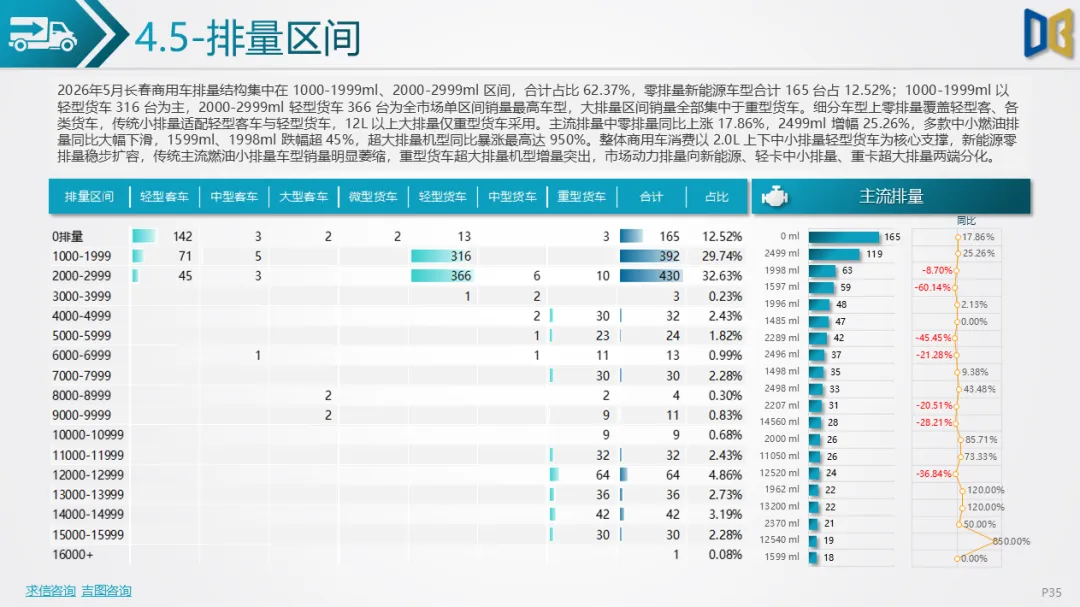

商用车市场货车品类占比近八成,轻型货车为核心销量来源,但同比小幅萎缩,仅轻型客车、纯电动、混动车型实现增量,柴油传统燃油车型份额持续下滑。车企与品牌集中度偏高,TOP20品牌合计占据87.09%市场,福田、解放形成双龙头,传统燃油车企销量承压,新能源商用车品牌涨幅显著,市场格局加速重构。排量层面2.0L左右中小排量轻卡是消费主力,零排量新能源稳步扩容,重卡超大排量车型增量突出。

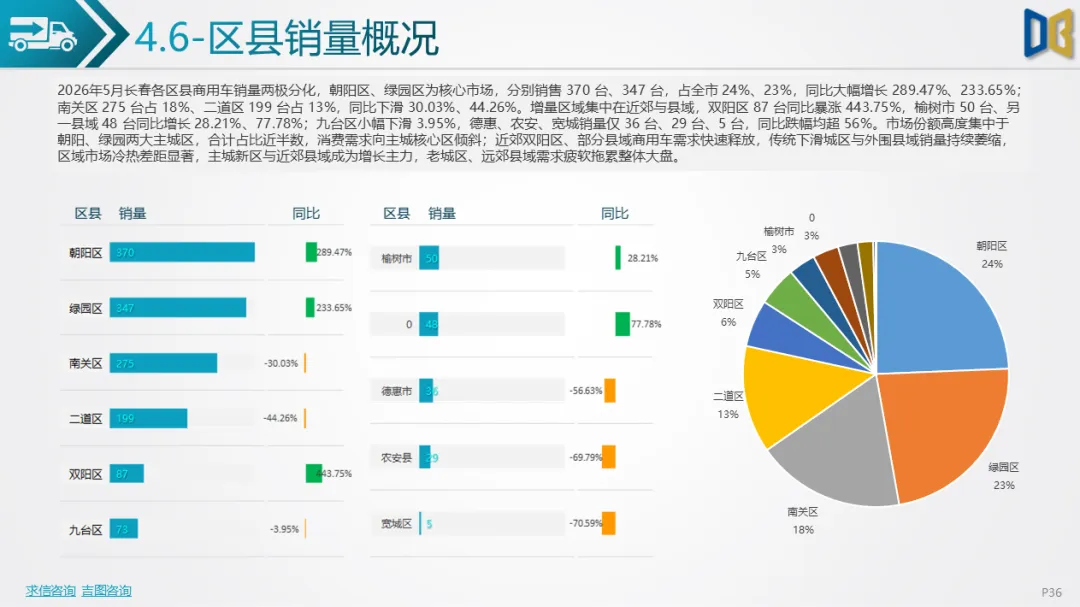

区域维度市场分化明显,朝阳、绿园两大主城区贡献近半数销量且同比大幅暴涨,双阳区、榆树市等近郊县域需求快速释放;南关、二道老城区及德惠、农安等远郊县域销量大幅下滑,区域需求两极分化。整体来看,长春汽车市场传统燃油存量市场持续收缩,高端进口、新能源商用车、近郊市场成为仅有的增长支点,短期脉冲式反弹难以扭转存量下行趋势。

附件下载请识别下方二维码查看:

点赞

分享

在看