年均百亿研发投入!

财管视角解读宁德时代研发投入价值

依据申万二级分类,宁德时代属于电池行业,具有技术驱动型制造的明显特征,电池能量密度、快充、储能新材料迭代速度快,企业必须持续投入研发维持行业竞争力。宁德时代常年保持大额研发支出,年均投入超百亿元,从财务管理视角,本文结合财报数据分析这笔大额投入的会计处理、成本影响与长期回报。

数据打底:

研发投入真实变化

01

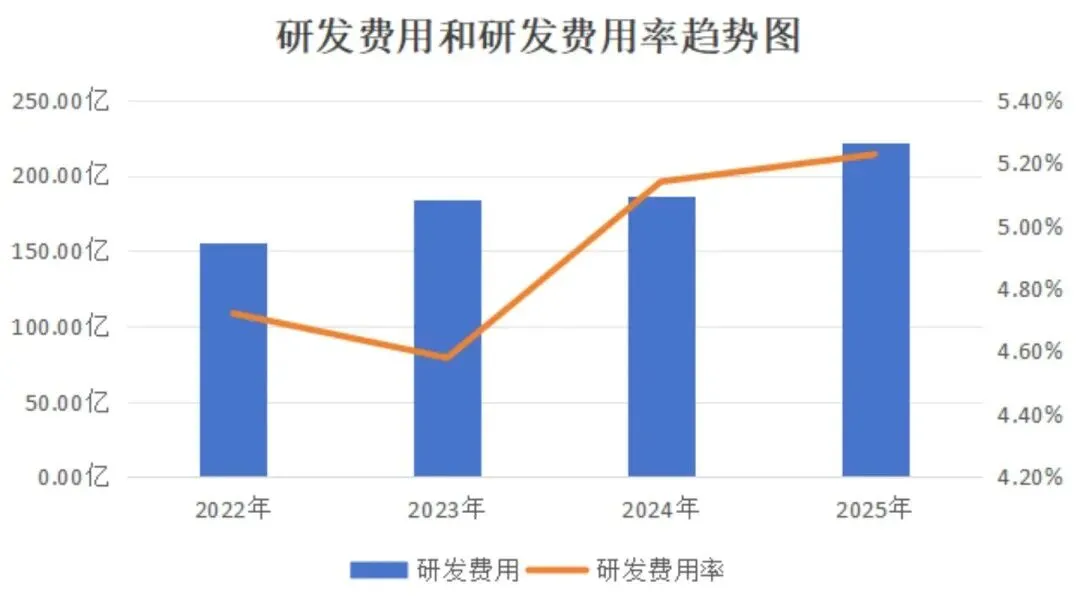

宁德时代四年研发投入走势

从图表整体趋势能直观看出:宁德时代研发投入总额逐年稳步走高,持续保持大额资金投入;研发费用率先小幅回落,后续两年持续上行,企业主动加大研发投入力度,长期巩固自身技术护城河

02

电池企业研发效率差异

对比同行业上市公司可以清晰拉开差距:其他公司营收规模有限,只能依靠更高的研发费用率维持技术迭代,研发分摊压力极大。

反观宁德时代,即便近几年研发费用率持续上涨,依托行业顶尖营收体量分摊研发固定开支,单位营收承担的研发成本依旧远低于同行,研发资金利用效率形成难以追赶的规模优势。

03

总结

纵向来看,宁德时代研发投入金额逐年加码,近年研发投入强度同步提升,对技术研发的重视程度持续提高;

横向对比同行业企业,宁德凭借营收规模摊薄研发成本,研发资金使用效率更具优势,但逐年走高的研发费用率,也会通过全额费用化会计政策持续压制当期账面利润。

财会核心深挖:

全额费用化,稳健经营的财务选择

会计准则将研发分为研究、开发两个阶段,开发阶段满足商业化五项条件即可资本化、分多年摊销。费用化、资本化两种核算方式均能享受研发加计扣除税收红利:费用化支出当年据实列支后 100% 加计扣除;资本化形成无形资产后,可按资产成本 200% 分期税前摊销,只是税收红利兑现节奏完全不同。

01

宁德时代全额费用化的三大优势

充分享受税收优惠

节约经营现金流

两种方式都有税收优惠,但费用化模式能把全部抵扣额度在研发发生当年一次性兑现。百亿研发支出当年全额抵减损益,叠加 100% 加计扣除政策,当年即可大幅降低应纳税所得额,立刻节约所得税现金支出,快速把税收红利转化为可支配流动资金,反哺当期研发与产能扩张。反观资本化模式,税收抵扣会分散在未来 10 年摊销期内,短期现金流红利释放速度更平缓。

会计核算风格审慎

财报可信度更高

不提前确认无形资产、不人为平滑利润,财务核算保持保守客观,不存在通过资本化修饰报表、盈余管理的操作空间,向投资者、合作方传递真实、透明的经营数据,持续树立稳健的企业财务形象。

经营风险提前释放

长期发展更从容

前沿电池材料、新型结构研发存在不确定性,全部费用化能够将研发投入在当期一次性体现,提前消化项目投入影响,不用在未来多年持续摊销分摊压力,后续经营业绩波动会更平缓。

02

电池行业会计处理惯例

全额费用化代表企业

欣旺达、孚能科技两家企业和宁德时代相同,历年全部研发支出均做费用化处理,不确认任何资本化开发支出,会计核算风格同样保守,适配锂电研发项目不确定性高的行业特征。

少量资本化代表企业

亿纬锂能、国轩高科会将部分成熟量产项目开发支出资本化:亿纬锂能每年仅约 5% 左右研发投入资本化,比例偏低;国轩高科资本化规模相对更高,会通过资本化适度抬高当期账面净利润。

总结

宁德时代全额费用化的研发核算方式,是贴合龙头长期发展的稳健财务决策。既能充分享受税收红利、留存经营现金流,又能保持财报数据审慎透明,依托自身强大的内生现金流支撑持续技术投入,形成财务与技术双向正向循环。

作为财管专业学生,分析企业研发不能只看投入金额,更要读懂会计处理背后的经营考量,才能完整看懂企业财务经营逻辑。

财务管理专业以瞄定财报,贯穿案例教学,强化AI应用实操能力的2+2模式,即2年宽口径平台培养+2年分方向就业强化培养。学生毕业后,适合在国有大中小型企业、中外合资企业、跨国公司、证券公司、会计(审计)师事务所、行政事业单位等机构从事财务管理、投资分析、数据分析等实务管理和咨询工作。

说明

排版 | 马雨萌

文案 | 马雨萌(指导老师:廖雅光老师)

审核 | 成慧君老师、潘茜老师