中投产业研究院2026年5月发布的脑机接口行业分析,核心判断一句话:中国脑机接口正处于"政策铺路、资本抢滩、临床验证"三期叠加的窗口。窗已经开了,但还没大到谁都能过。

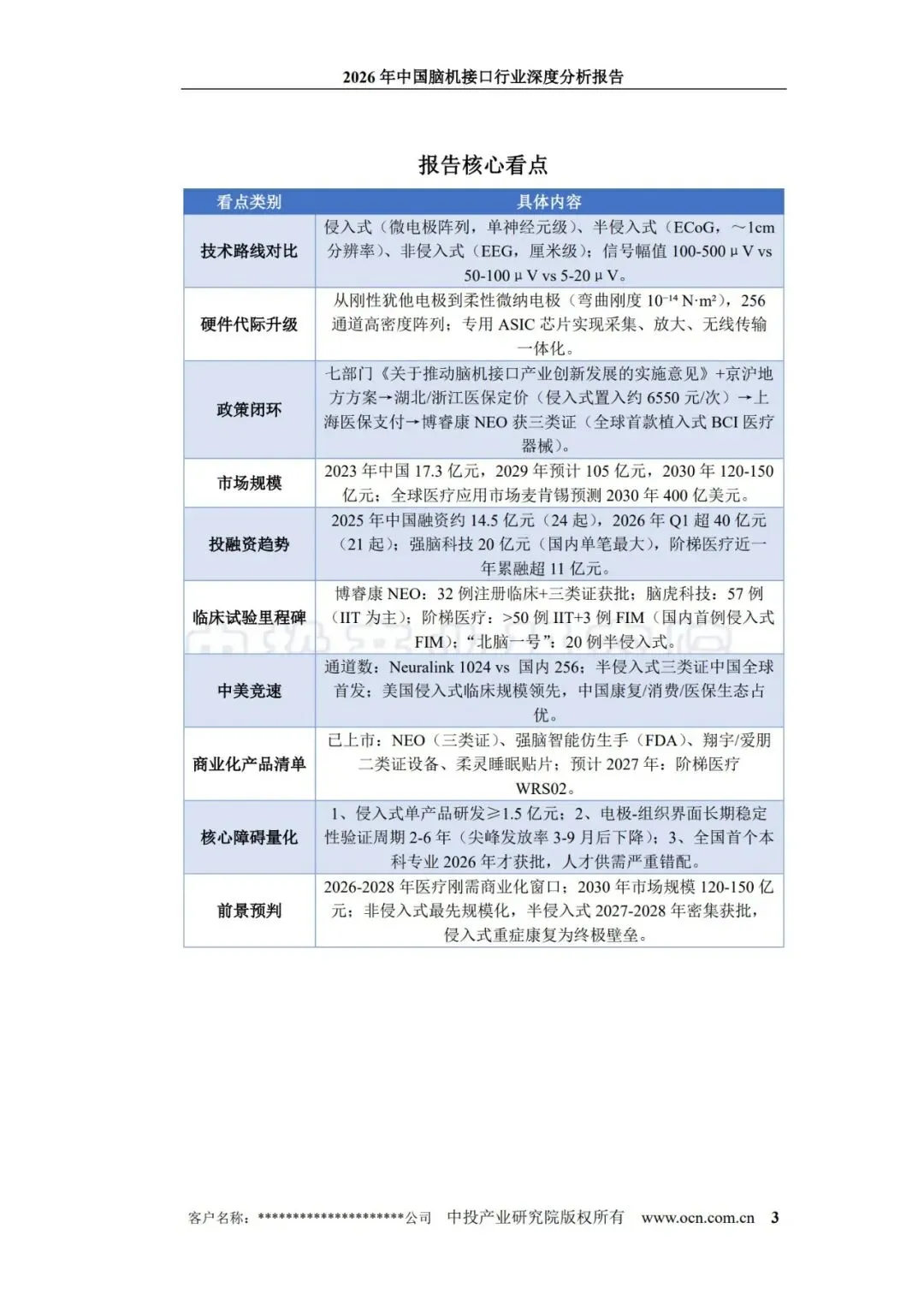

政策端提速远超很多人的预期。十五五规划将脑机接口列为六大未来产业之一。湖北已核定侵入式脑机接口置入费约6550元每次,上海将其纳入医保支付。最重的一步是国家药监局批准了全球首款植入式脑机接口三类医疗器械注册证——博睿康NEO拿下了。这意味着脑机接口从"能不能用"迈入了"能不能收费、能不能报销"的阶段。

市场规模的数据很好看,但结构要拆开看。2023年中国脑机接口市场规模17.3亿元,2029年预计105亿元,2030年120到150亿元。其中非侵入式消费产品已率先量产——智能仿生手、睡眠贴片、注意力训练设备已经上架。半侵入式医疗产品进入了收费目录,侵入式重症康复应用预计2028年前后形成核心突破。麦肯锡预测全球医疗应用市场2030年达400亿美元——中国的105亿比这个数差了一个数量级,增速才是看点。

中美差了通道数,但中国有自己的路线

在技术对比上很诚实:Neuralink的植入电极通道数1024,国内目前最高256——差了一个数量级。美国侵入式临床规模领先,已有多家进入获批临床试验。但中国在康复、消费和医保支付结构上占优——上海率先把脑机接口纳入医保就是例子。

技术路径上,中国走的是差异化路线。柔性电极的弯曲刚度做到10的负14次方牛平方米——比头发丝还软上百倍,降低了植入损伤风险。脑虎科技已完成57例临床研究,阶梯医疗超50例,北脑一号完成了20例半侵入式临床。这些数字叠加起来,意味着中国不是追着美国的路线走,而是在康复和半侵入式这条线上找到了自己的窗口。

2026年Q1已经有信号:脑机接口领域21起融资事件,累计金额超过40亿元。强脑科技20亿元创国内单笔最高。资本市场在2024年还处于观望状态,2026年Q1已经明显抢跑了。

2028年才是真正的分水岭

在商业化障碍部分毫不掩饰困难:侵入式单产品研发成本不低于1.5亿元,电极-组织界面长期稳定性验证周期2到6年——很多植入电极在3到9个月后尖峰发放率会明显下降,意味着信号质量随时间衰减。这些都不是靠融资能砸穿的,只能靠长期的临床试验和时间来验证。

全国首个脑机接口本科专业2026年才获批,人才供需严重错配。2030年市场规模120到150亿元,需要的是一批能同时理解神经科学、材料工程、微电子和AI解码算法的跨学科人才,而目前这类人全国掰着手指头就能数出来。这个隐忧比短期资金缺口更致命——融资可以二期再来,但人才培养一滞后就是五到十年的断层。

判断很清晰:2026到2028年是医疗刚需商业化窗口。非侵入式最先规模化,半侵入式在2027到2028年密集获批,侵入式重症康复是最难跨越的制高点。未来三年行业将从"故事驱动"转向"证据驱动"——谁先拿出扎实的临床数据和可复用的商业场景,谁就能在105亿的市场里划走最关键的一块。

来源自:《2026年中国脑机接口行业深度分析报告》