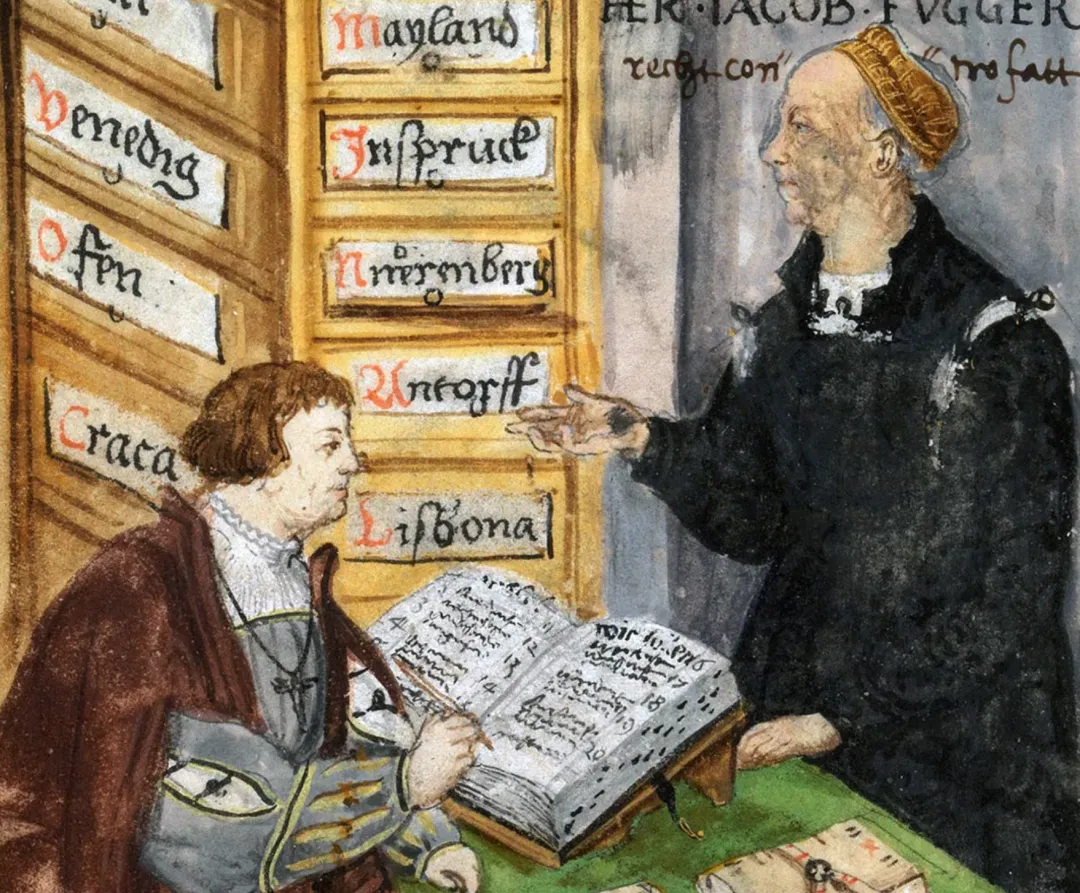

富格尔的财富密码:不是金钱,而是信息控制

雅各布·富格尔 1459 年出生于德国奥格斯堡的一个富裕商人家庭。他被广泛认为是有史以来最富有的人之一。按今天通胀调整后的价值估算,他的财富约合 5000 亿美元。

14 岁时,他被送往威尼斯。那是 15 世纪的“华尔街”。在那里,他学到了一个秘密:金钱推动的不只是货物流动,更是人的流动。而掌控世界的,正是人。

回到家乡后,他接手家族的布匹生意,并把它改造成了一个面目全非的商业帝国。他不只是卖货,而是投资。他投资银矿、铜矿、贸易路线,也投资教皇和王公贵族。富格尔很早就明白,真正的回报并不来自商品本身,而来自杠杆——也就是让重要人物欠你钱。

16 世纪初,他已经在资助皇帝、收买教皇,并坐在奥格斯堡的书桌前重塑欧洲的权力版图。但有一件事比亏钱更让他厌恶:不知道钱去了哪里。

于是,他做了一件在当时非常激进的事:采用并完善了复式记账法。这套系统要求每一笔交易都有两条记录,一借一贷。今天,它只是会计常识;在当时,它却是一场革命。

复式记账并不是富格尔发明的。威尼斯商人早已开始尝试这种方法,但富格尔把它从尘封的账簿中解放出来,变成了一件金融武器。他用它追踪阿尔卑斯山区的矿业投资、地中海的航运项目,以及给神圣罗马帝国七位选帝侯的贿赂。他的账簿不只是账簿,而是控制其商业帝国的核心工具。

富格尔真正与众不同的地方,不只是他有多富,而是他使用信息的方式。大多数人把金钱看作金币和土地契约;富格尔把金钱看作数据。在一个没有 Excel、没有互联网、没有彭博终端的世界里,他建立了一套系统,让自己能够近乎实时地知道:自己拥有什么、欠别人什么、别人欠自己什么,以及自己到底赚了多少钱。

他最大的一笔下注发生在 1519 年。他向查理五世提供贷款,按今天价值计算相当于数百亿美元,帮助他赢得神圣罗马帝国皇位。这笔下注成功了。查理五世当选,而富格尔得到的远不只是本金和利息。他获得了准入权、垄断权、采矿权和政治影响力。

最终回报是什么?他成了当时已知世界里最富有的人。比国王还富。

他也是唯一一个与罗马教廷建立直接商业关系的人。他向梵蒂冈放贷,用于修建圣彼得大教堂、西斯廷教堂,以及梵蒂冈内的其他建筑。他甚至有能力迫使教会提高税收,直到债务得到偿还。

富格尔留下的遗产,不只存在于大教堂和王室债务之中,也存在于每一张资产负债表、每一张利润表、每一位会计师的笔记本里。这里面的教训历久弥新:你越清楚地看见自己的钱,就越能掌控它。富格尔不是靠猜测致富的。他是靠“记两遍账”致富的。

财报只能解释过去,管理层决定未来

会计是商业的语言。投资者必须理解这门语言,才能判断一家企业的健康状况。

财务数据能够告诉我们过去和现在,但并不擅长告诉我们未来。

我们投资者总喜欢用一条线性向上、一路向右的财务预测曲线来推演未来。而未来最擅长的,就是嘲笑我们的财务模型和估算。

你的财务模型与最终结果之间的差距,往往就是管理层。

一家企业的兴衰,最终总会回到管理层决策质量的水平。

与管理层交流,理解他们的战略,是看见未来的唯一方式。在投资小型上市公司时,掌握与管理层沟通的艺术至关重要。

真正的投资优势:走出去和管理层交流

传奇投资人菲利普·费雪在与管理层交流之前,会刻意让自己先成为所研究企业的专家。他有一句著名观点:投资者只有先完成前期的“闲聊式调研”,才知道应该问哪些正确的问题。我认为,这对中盘股和大盘股是成立的,但对纳米市值和微盘公司却未必适用。

投资小型上市公司时,你不能等到尽调最后阶段才去接触管理层。为什么?因为很多时候,一次管理层交流就能挖出差异化洞察:它可能让一家公司彻底变得不可投资,也可能让它比你最初想象的有意思三倍。通常,我会在对业务有了大致理解之后,就比较早地与管理层交流。

一般来说,我主要想弄清楚几个核心问题:

• 这只股票能否在不依赖估值倍数扩张、仅基于保守基本面假设的情况下,三年内翻倍? • 什么地方可能出错?比如客户集中度、报销政策变化、新法规、客户流失等。 • 他们是否需要融资?也就是是否存在稀释风险。

我发现,线下见面的效果远远好于电话或 Zoom。我做过数百次管理层访谈,很多时候,某一句话、某一个身体语言的变化,就足以决定一项投资是否值得投。面对面交流时,人没有太多地方可以躲。

Phoenix Asset Management 创始人兼首席投资官加里·钱农更进一步,他只会安排两人或三人一起参加管理层会议。

“我们总是两人或三人一起参加管理层会议。绝不会一个人去——一个人既要做记录,又要提问,结束后还要努力回忆。我现在记忆力不如以前了,不过过去我几乎能完整复盘。但多人参加时,你会注意到,当你说到某件事时,管理层彼此之间是怎样对视的。一个人可能会错过这些细节。”

讽刺的是,我过去一些最大的错误,恰恰来自只看财务数据之后就做出假设,而没有多走一步,去和管理层聊一聊。

看财务数据时,我可能会假设,一家盈利企业不需要再融资。当下,我甚至会觉得向管理层问这个问题有点傻,但我还是会问。结果管理层承认,他们正在考虑为并购融资。那他们是否有足够经验和合适的董事会来完成并整合一笔成功收购?他们会不会付出过高价格?他们打算如何融资?会不会请一家低层级投行来操作?这些问题可能让我直接放弃这个机会。

看财务数据时,我也可能会假设,公司当前的增长率是可持续的。但继续深入追问后,我发现增长其实来自一份即将到期的大合同。如果我直接问他们,他们可能不会主动提供这个信息;但在谈客户集中度时,这个问题间接浮现了出来。这同样可能让我放弃投资。

我们投资者很容易默认走向懒惰。很多时候,我们的直觉警报已经响了,但我们没有继续跟进管理层:

也许一家无聊且亏损的公司,在业绩电话会或业绩公告中轻描淡写地提到了“加速”或“盈亏平衡”,但你没有继续追问。

也许一位 CEO 在公开市场上大额买入公司股票,但你没有继续跟进。

也许是你过去对这家公司在另一届管理层下的印象影响了判断:“这家公司一直就是一条浑身跳蚤的瘸狗。”于是你没有去见新的管理团队。

真正让人错失机会的,往往就是这些时刻:你分心、懒惰,或者带着偏见。然后,别人做了你本该做的工作,拿走了 100% 到 400% 的发现收益。你能做的,只是坐在一旁,咬牙切齿地批评股价上涨,用来为自己的懒惰找理由。

你人生中最好的职业时刻,几乎都来自充分准备:你把功课做足了,而你想打动的那个人或那群人,能够看出来你真的做了功课。管理层会议也是一样。

管理层会议前所做的准备,能够让你把谈话维持在友好、自然的状态,而不是审讯。准备充分,也让你能够顺着对话的流动灵活调整。

我甚至不喜欢在管理层会议中使用记事本,也不喜欢当场写东西。管理层看到你把他们说的每句话都记下来,就不会那么自由地表达。你在写字时,就没有在真正倾听。你在写字时,也没有在观察他们。事实上,在会议中写记录,会削弱面对面交流的大部分价值。

你不能指望自己前 5 到 10 次管理层会议都进行得很完美。这需要时间,也需要反复练习。罗杰·费德勒的反拍看起来如此轻松,是因为他一生中投入了数万小时的训练和准备。任何事情想要看起来轻松而有效,都需要时间和努力。

在一个几乎每位投资专业人士都在使用 AI 工具寻找优势的世界里,讽刺的是,今天真正的优势,反而在于你是否愿意多走一步,从管理层那里获得新的洞察。

结构良好的管理层交流,能够打开一些你单靠财务报表永远无法获得的差异化洞察。归根到底,你必须两者都做:既看财务数据,也理解管理层。只有这样,你才能真正理解一家企业的过去、现在和未来。