【编者按】

复合材料市场正迎来结构性增长机遇,其背后是多个关键产业的升级需求与技术演进的共同驱动。本文剖析了从运输、能源到电子等领域对轻量化高性能材料的迫切需求如何重塑市场格局,同时指出亚太地区作为增长引擎的核心地位。值得注意的是,技术进步与自动化提升正不断拓宽行业边界,但回收体系的滞后与循环经济挑战亦成为不可忽视的制约因素。如何在高速增长中构建可持续的产业生态,将是行业参与者必须面对的长远课题。

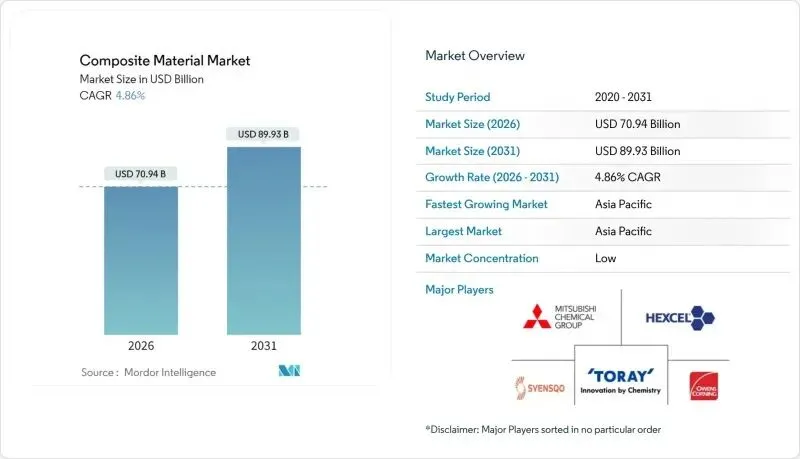

复合材料市场预计将从2025年的6765亿美元增长至2026年的7094亿美元,并在2026年至2031年间以4.86%的复合年增长率(CAGR)增长,到2031年达到8993亿美元。

运输、能源、基础设施和电子领域对轻质高性能材料的强劲需求正在扩大其应用范围,同时持续的过程自动化减少了周期时间和缺陷。2024年占全球收入45.12%的亚太地区,在风力涡轮机扩张、电气化计划和大规模基础设施项目加速区域消费的推动下,仍然是数量增长的中心。陶瓷基技术的快速进步、从金属到聚合物基等级的稳步替代以及特种增强材料供应基础的改善,正在加强新进入者的竞争壁垒。然而,回收限制仍然使长期循环性目标不明确,且无法跟上安装率的报废解决方案可能会抑制其采用。

电动汽车使用约450磅(约204公斤)的塑料和聚合物复合材料。与内燃机平台相比,这增加了18%,因为车辆重量每减轻10%,通常可预期6%至8%的续航里程提升。电池外壳是主要应用领域,碳纤维增强聚合物在保持热稳定性的同时,实现了比铝轻30%的减重效果。玻璃纤维增强热塑性塑料成型的车身面板实现了具有成本竞争力的轻量化,内饰件中采用的天然纤维层压板则增强了可持续性信誉。各汽车制造商正在转向结合碳纤维、玻璃纤维和生物增强材料的复合结构,以优化刚性、碰撞安全性能和生命周期排放。在供应链方面,为避免2026年至2028年新车推出期间的供应瓶颈,北美、欧洲和东亚地区正在扩大原丝生产能力和认证预浸料生产线。

全球风电装机容量预计在2024年增长17%,2025年增长35%,推动累积容量到2035年达到450吉瓦。下一代海上风力涡轮机现已超过15兆瓦,需要长度超过110米的叶片,这只能通过定制的复合材料层压结构实现。预计到2020年代末,每年将有超过100万吨的玻璃纤维和碳纤维增强材料用于叶片制造,这加剧了对玻璃纤维熔融能力和高弹性碳纤维供应的压力。虽然每米成本上玻璃纤维增强塑料仍占主导地位,但为控制尖端挠度和叶片根部质量而采用的选择性碳纤维主梁帽正在扩大。欧洲正在推进采用可焊接根部连接的热塑性树脂叶片的试验运行,有望实现避免在水泥窑中协同处理的回收途径。行业日益推进的叶片循环性法规,使得材料可追溯性和树脂再配方成为原始设备制造商和制造商的紧迫问题。

碳纤维复合材料通常比钢材贵5到10倍(以交付部件计),阻碍了其在成本敏感领域的普及。航空航天级预浸料需要高压釜固化、严格的环境控制和广泛的无损检测,这些都推高了单价。汽车项目也面临类似障碍,尽管具有优异的重量效益比,碳纤维的使用主要限于豪华汽车品牌。生产规模仍然是一个主要障碍,因为纤维纺丝线和前驱体工厂是资本密集型的。尽管通过美国国家可再生能源实验室的热成型工艺等创新,可回收碳板的成本有望降低90%至95%,但商业化需要数年的认证活动。在原材料价格下降或设计工程师实现更好的系统级成本削减效益之前,许多潜在采用者可能会推迟大规模替代。

聚合物基复合材料(PMC)占2025年收入的55.62%,巩固了复合材料市场在性能与可制造性平衡方面的首选地位。热固性环氧树脂在航空航天、船舶和风力叶片领域保持主流,但在汽车和消费品领域,可回收热塑性树脂正稳步扩大份额。商用热塑性单向带生产线现已超过1米宽,可实现电池托盘和座椅结构的高通量压塑成型。与此同时,受航空航天推进系统和聚光太阳能热接收器需求增长的推动,陶瓷基复合材料(CMCs)相关的复合材料市场规模预计在2026年至2031年间以8.12%的复合年增长率扩大。

金属基复合材料占据更小的利基市场,凭借其在电子基板载体和刹车盘方面卓越的导热性和耐磨性持续增长。增材制造技术和五轴CNC精加工技术扩大了设计自由度,表明市场渗透将在2020年代后期逐步推进。

亚太地区在2025年占销售额的44.85%,是复合材料市场的支柱,随着中国海上风电装机增加、印度地铁网络扩张和东南亚电网基础设施更新,预计到2031年将以7.45%的年增长率增长。区域复合材料市场规模也受益于碳纤维生产能力的扩大。韩国的晓星公司正将其年产量提升至9,000吨,以满足航空航天和氢罐需求。日本的产业链专注于高精度原丝铺展技术和预浸料技术,服务于国内飞机框架项目和出口客户。

北美紧随其后,得益于航空航天领域的持续交付、联邦政府对可再生能源的投资以及休闲船舶板块的复苏。美国能源部为推进风力涡轮机复合材料回收拨款2000万美元,显示了循环经济政策的势头。加拿大各省支持将学术研发与注塑成型试验线相结合的高级材料集群,旨在维持国内在生物基热塑性树脂方面的知识产权。

欧洲拥有先进的设计能力和严格的环境法规,促进了生物树脂和闭环工艺的快速采用。尽管2024年底因供应链中断和能源成本飙升导致生产收缩,该地区仍占全球产量的21.74%。维斯塔斯的循环叶片和低排放塔架等举措表明,欧盟气候政策正在引导原始设备制造商将全面可持续性作为优先事项。东欧国家利用其熟练劳动力和靠近西欧市场的优势,吸引了拉挤成型和纤维缠绕工厂的投资。

南美以及中东和非洲地区虽然规模较小,但在基础设施现代化和海水淡化项目指定复合材料解决方案的推动下,显示出显著的百分比增长。巴西的风电走廊、沙特阿拉伯的淡化盐水管道、南非的电动巴士车身等都是显著的需求来源。跨国公司的技术转让与本地增强材料供应(剑麻、黄麻)相结合,促进了本土创新,并逐步缩小了与进口部件的成本差距。

声明:本公众号发布的文章,仅用于复合材料专业知识和市场资讯的交流与分享,不用于任何商业目的。任何个人或组织若对文章版权或其内容的真实性、准确性存有疑义,请第一时间联系我们。我们将及时进行处理。

展会推荐

▶2027JEC WORLD参展跟团・展位预订

▶2026北京国际风能大会暨展览会

▶第十三届复合材料产业创新趋势发展交流会暨2026复合材料装备工艺及技术展览会

▶第29届中国国际复合材料工业技术展览会

▶免费发布求购信息

▶免费电子刊物 点击查看

点个关注再走,是对小编最大的支持与鼓励。复材网每天更新复材行业热点新闻、国内外复材行业动态、企业信息、国内外展会资讯等,欢迎您的关注!联系电话:400 9692 921

复材行业新闻视频

尽在复材网抖音号

复材网始建于2001年,

致力于复合材料行业,

深耕复材企业品牌宣传25周年,

现已成长为线上线下全方位、多层次、综合性媒体服务平台,

为了顺应时代变化需求,

更为深入、精准,

完善地做好宣传服务。

扫码关注

欢迎投稿·预定广告

18653463667(微信同号)