报告名称:《2026-2031年全球及中国光模块行业市场发展报告》

报告出品:三个皮匠报告

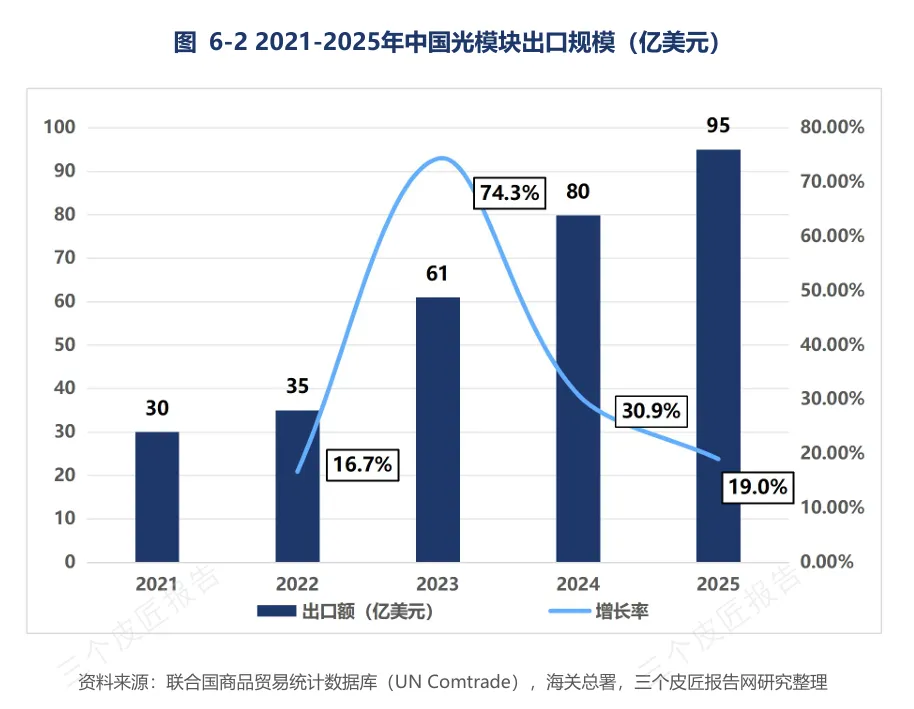

2023年全球AI算力建设大规模铺开,国内光模块出口仅61亿美元;到2025年,这一数值飙升至95亿美元,两年增幅超五成。规模上涨并非依靠低价低端货外销,国内厂商已经牢牢抓住全球算力集群高速传输的核心硬件需求。

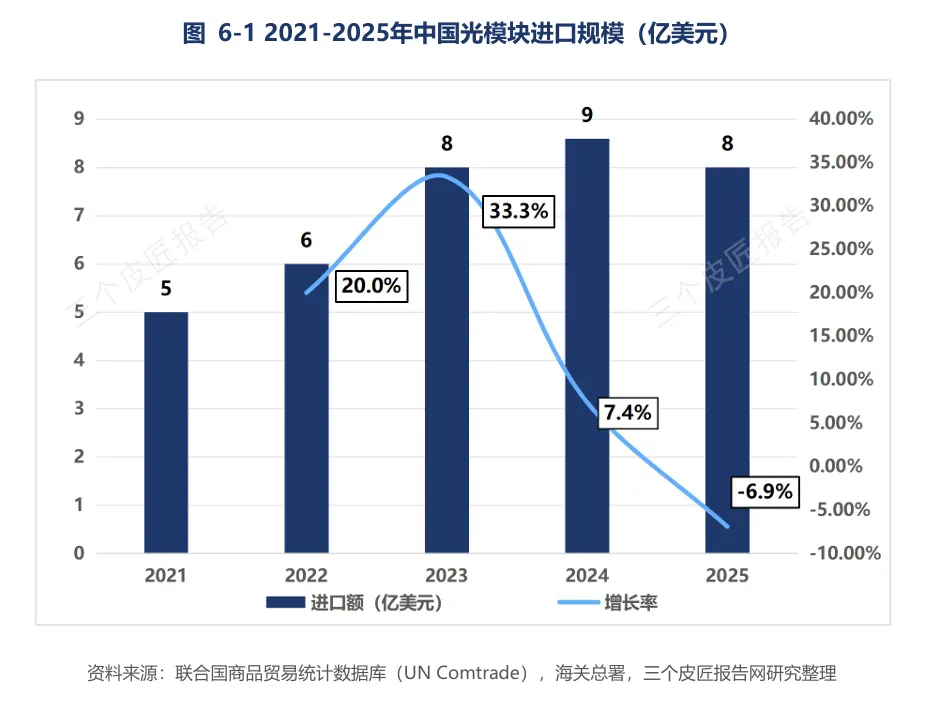

进口这边,2025年国内光模块进口规模同比下滑6.9%,创下近五年新低。出口持续走高、进口同步收缩,两条反向增长曲线,直观体现国内光电产业的本质转变——我们从海外产品采购方,转变为全球算力基建核心供给主体。

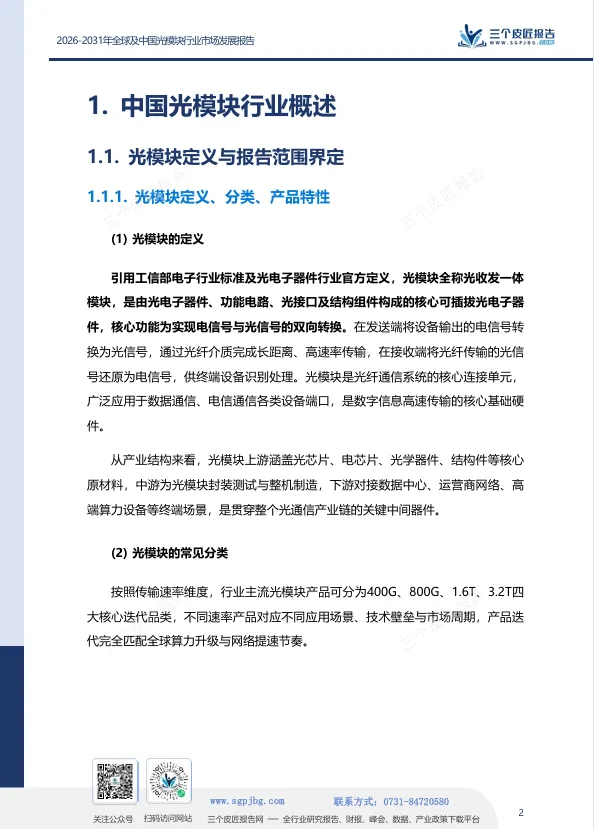

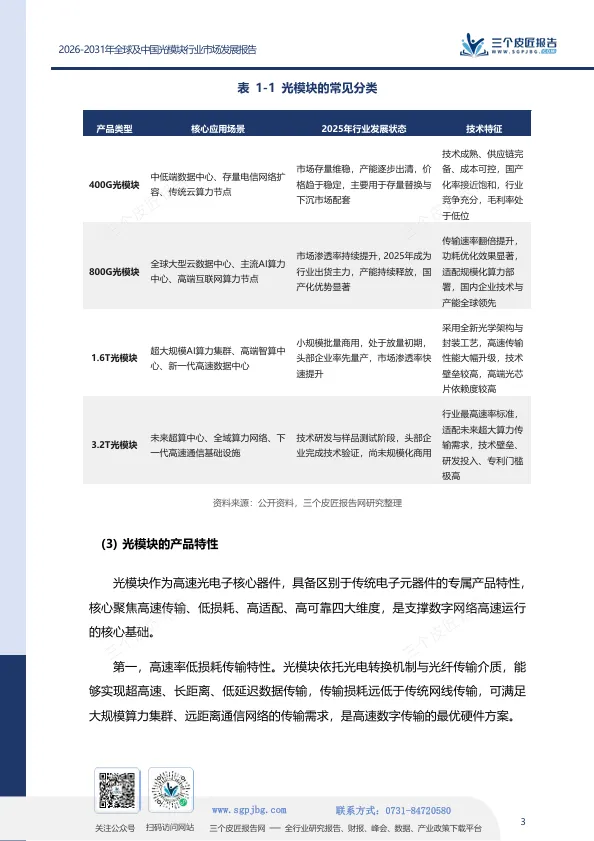

光模块是光纤通信的光电转换载体,业内形象称作"光纤翻译官",负责双向完成电、光信号转化,800G、1.6T代表设备传输速率,速率越高,算力集群的数据吞吐能力越强。三个皮匠报告近期发布的《2026-2031年全球及中国光模块行业市场发展报告》,从市场真实格局、产品迭代节奏与头部企业差异化路线三个维度,给出了更清晰的产业图景。

全球市场:

需求重心从传统通信转向AI算力基建

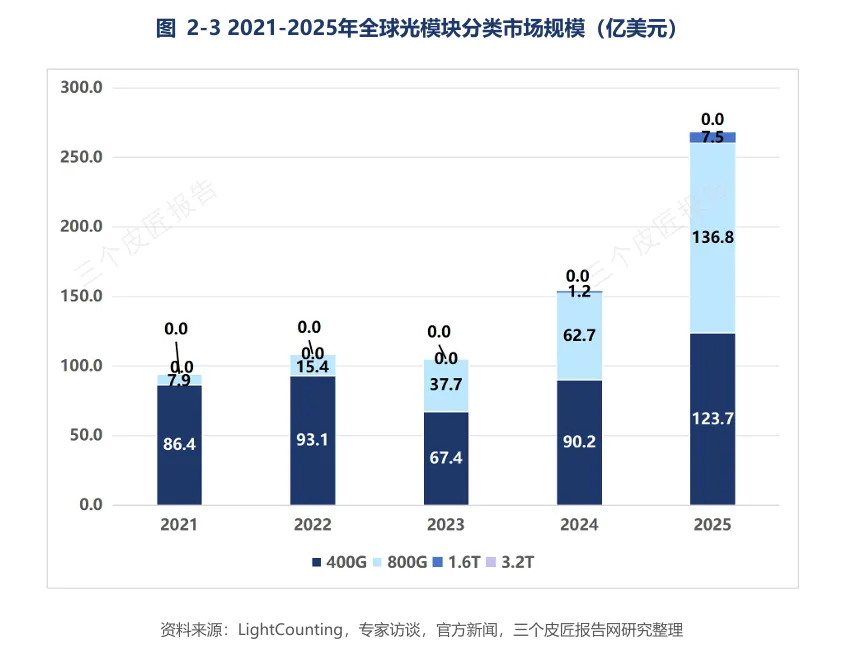

2021至2023年,全球光模块需求主要由通信网络、基础云计算拉动,市场增长节奏平缓。2024年AI算力中心集中落地,高速模块订单集中释放,行业迎来结构性转折,2025年高速产品正式占据市场主导地位。

2025年全球400G市场规模123.7亿美元,占整体46.2%;800G规模136.8亿美元,占比51.1%,市场份额首次超越400G。份额差距清晰说明,行业增长逻辑彻底切换,存量设备替换的增长周期结束,AI算力带来增量需求成为核心驱动力。

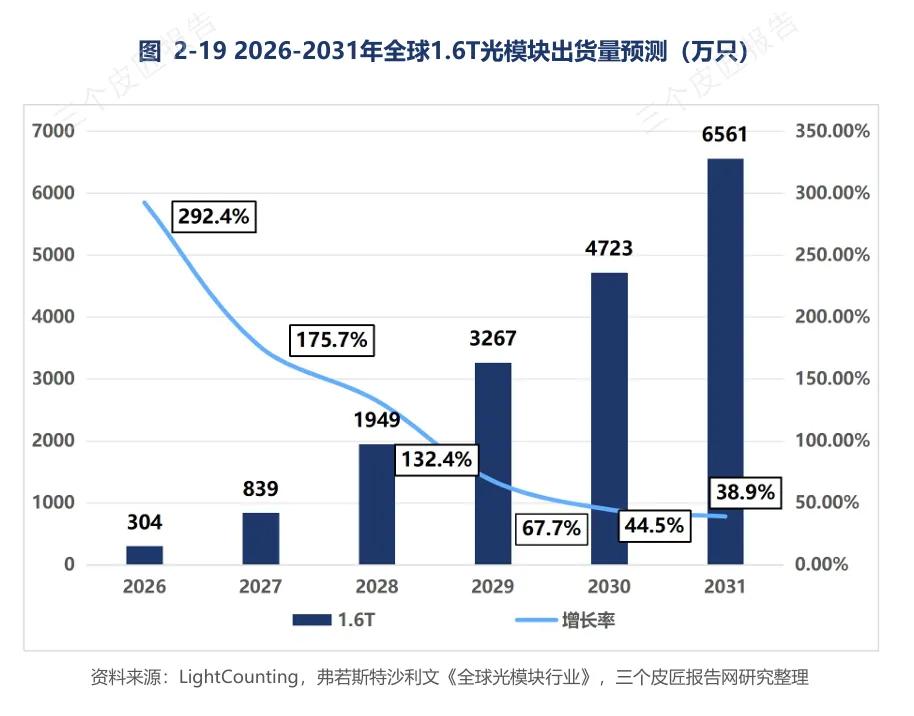

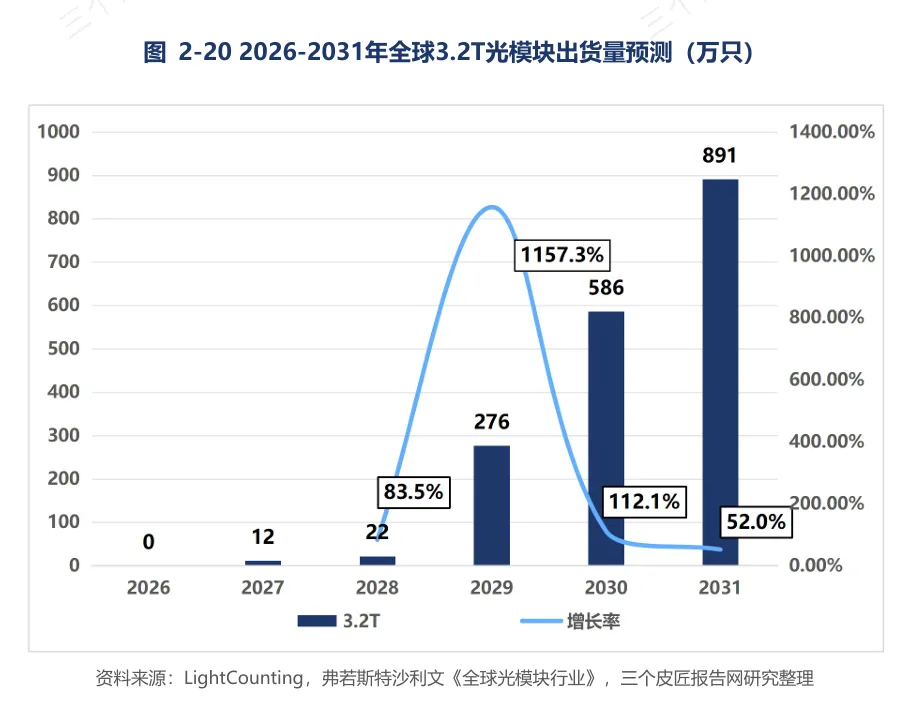

1.6T产品2024年小批量交付,2025年实现商用落地,市场规模7.5亿美元;3.2T产品仍处于样品测试阶段,预计2027年逐步实现商业化投放。

← 左右滑动查看更多

图:2021-2025年全球光模块分类市场规模+2026-2031年全球各速率光模块市场规模预测

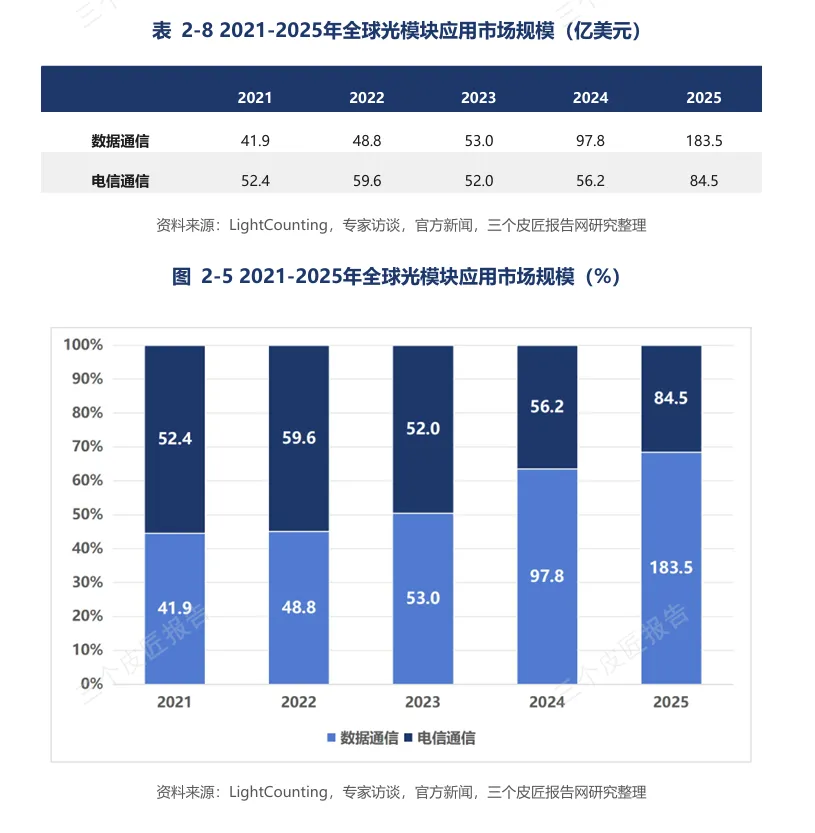

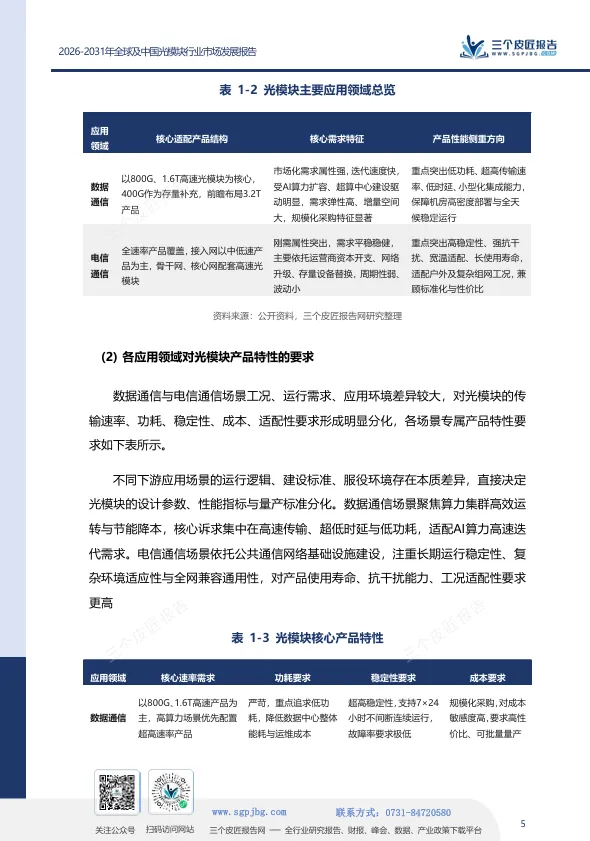

下游需求结构发生明显变化,2023年电信通信市场份额更高,2025年数据通信市场规模达183.5亿美元,占比68.5%,电信通信仅84.5亿美元、占比31.5%,算力相关市场体量达到传统通信两倍以上。

图:2021-2025年全球光模块应用市场规模

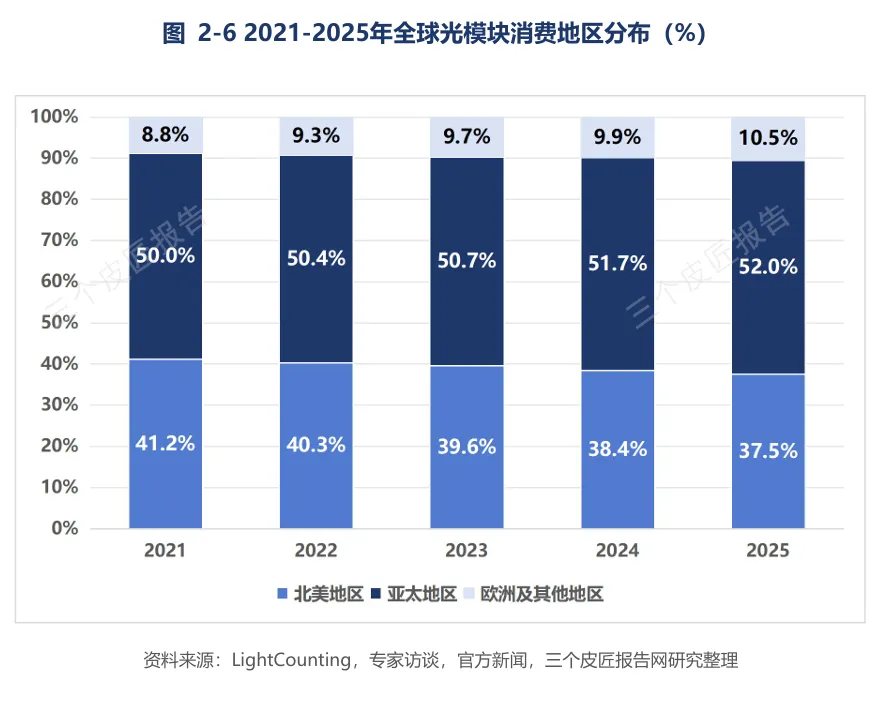

全球消费区域分层清晰:2025年亚太地区光模块消费139.4亿美元,占比52.0%,是全球第一大需求区域;北美消费100.5亿美元,占比37.5%,高端高速模块采购需求集中;欧洲及其他地区消费28.1亿美元,占比10.5%,作为配套市场稳步扩容。

中国市场:产业增速、产品迭代全面领先全球

国内光市场扩容速度高于全球平均水平。2021-2023年行业平稳增长,2024至2025年,国内智算中心投建、万兆光网落地、国产替代政策同步推进,行业规模实现跨越式提升。

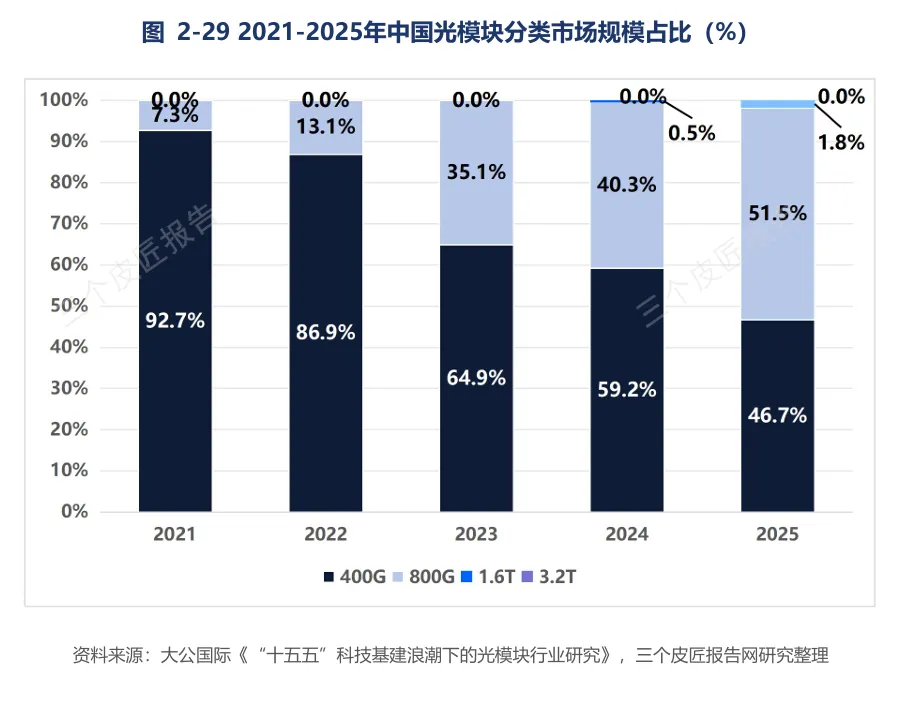

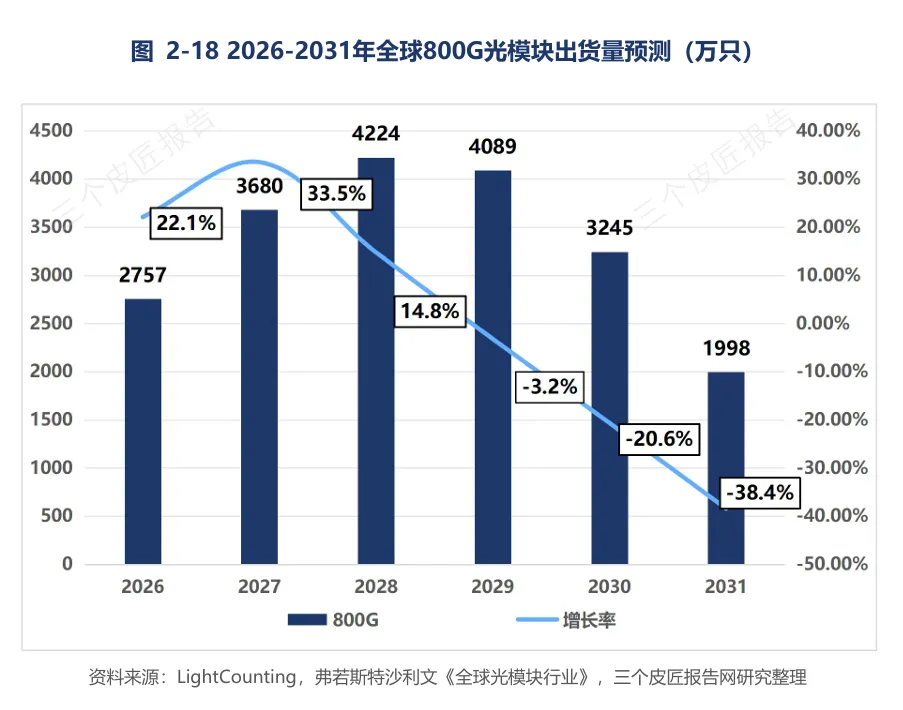

产品迭代节奏大幅领先海外市场,2025年国内400G市场规模286.3亿元,占比46.7%;800G规模315.4亿元,占比51.5%,正式成为国内主流产品。800G仅用三年走完海外十年迭代周期,2025年,国内高速光模块全球出货市占率突破80%。1.6T产品完成小规模商用,对应市场规模11.2亿元。

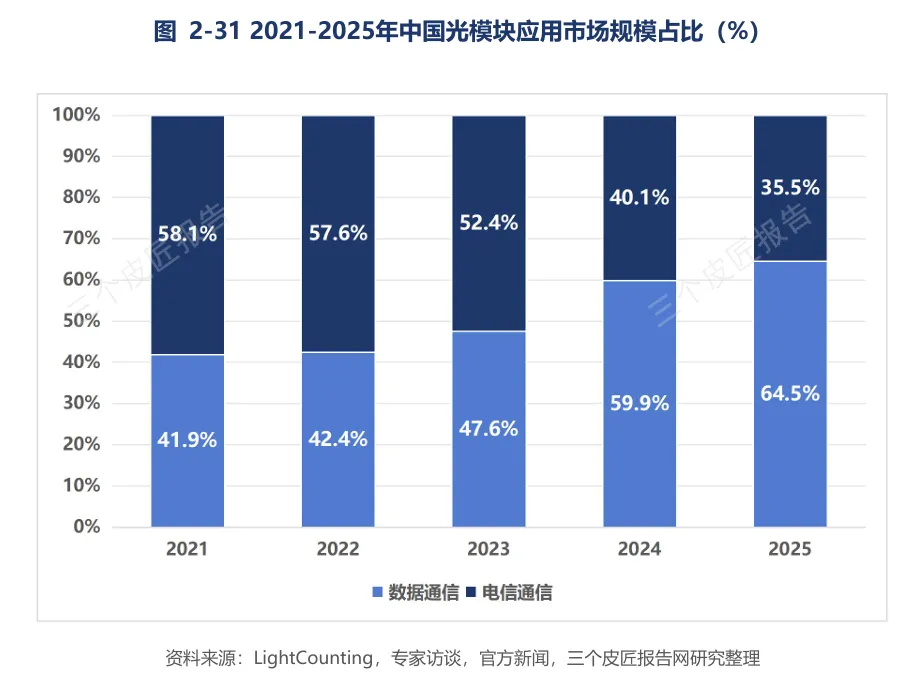

国内需求同样以算力场景为主,2025年数据通信市场规模395.5亿元,占比64.5%;电信通信217.5亿元,占比35.5%。东数西算配套算力集群持续落地,带动数据通信赛道规模翻倍扩张。

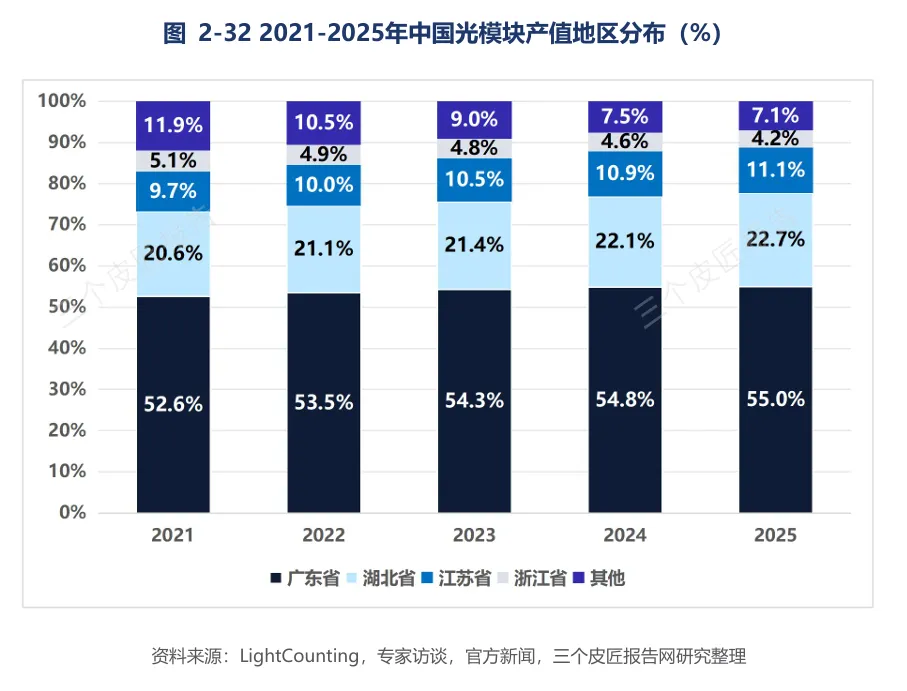

国内产能高度集中,广东省光模块产值占比从2021年52.6%提升至2025年55.0%,长期占据国内半数产能;湖北依托光谷产业链位列第二,产值占比22.7%;江苏占11.1%、浙江4.2%,其余省份合计7.1%。珠三角、光谷两大产业集群合计贡献全国七成以上产能,完整上下游配套形成难以复制的产业效率。

四代产品分处不同生命周期,各自承载产业价值

光模块完整迭代周期为5至7年,分为放量增长、成熟稳定、产能收缩三个阶段,2025年四类速率产品分属不同发展阶段:

| 产品速率 | 当前阶段 | 核心定位 | 规模峰值节点 | 远期场景 |

| 400G | ||||

| 800G | ||||

| 1.6T | ||||

| 3.2T |

← 左右滑动查看更多

图:2026-2031年全球各速率光模块出货量预测

CPO共封装光学同步成为行业长期变革方向,全新硬件架构将重塑下一代光模块产品形态,也是当前厂商重点研发布局的技术路线。

国内五大头部厂商,走出差异化发展路线

行业上行周期中,国内头部企业业绩全部实现正向增长,客户结构、产业链布局形成清晰分化:

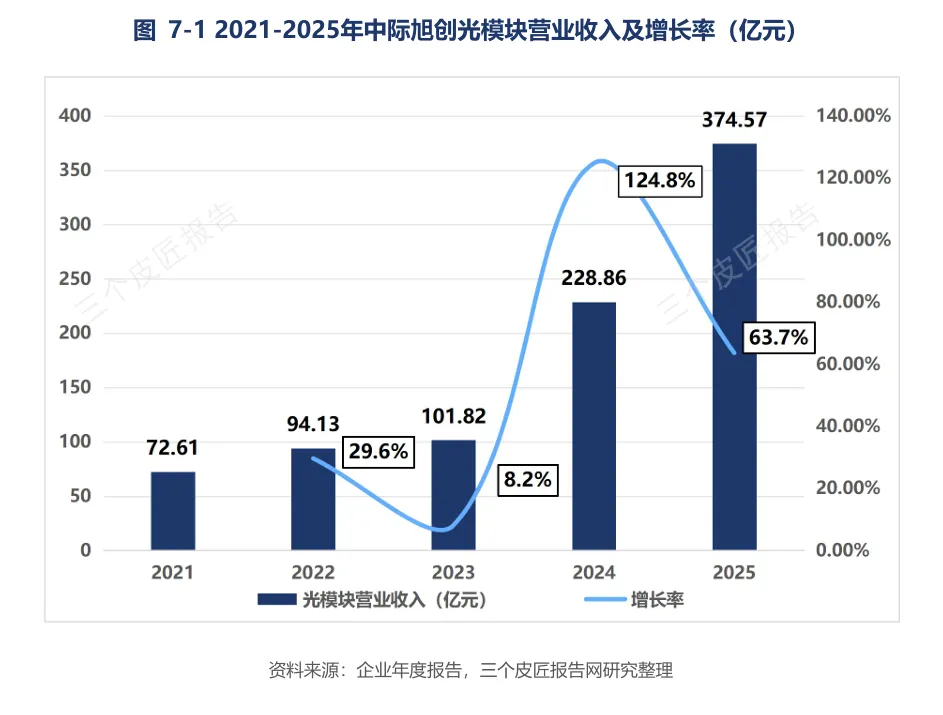

中际旭创——绑定海外头部云厂商,800G、1.6T高端产品交付能力行业领先,2024至2025年营收实现翻倍增长。

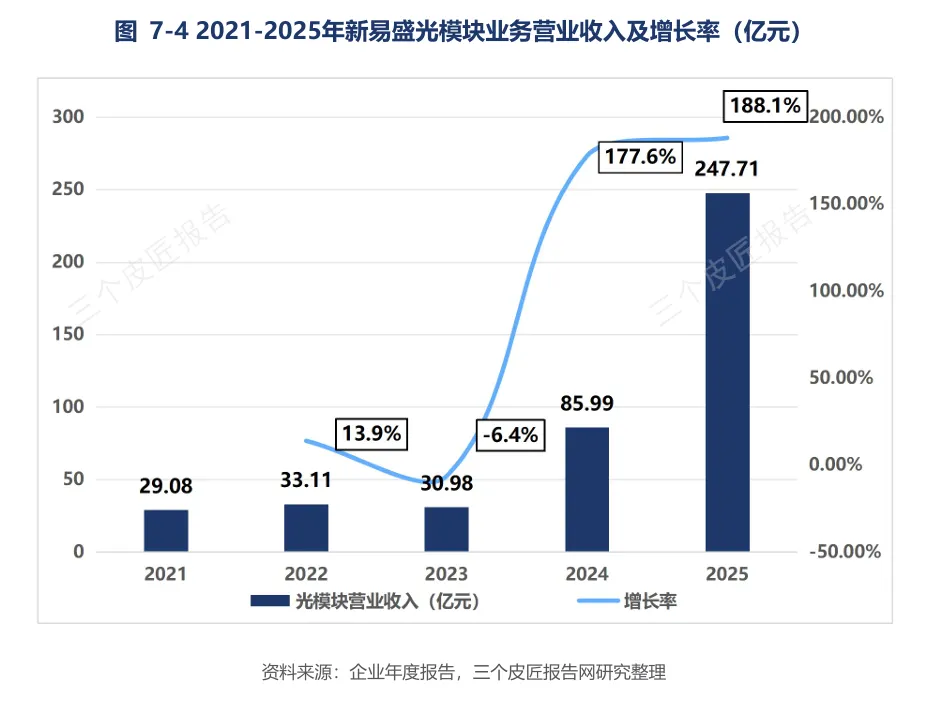

新易盛——总部位于成都,海外渠道布局完善,主打高性价比产品,算力需求上行阶段订单增量突出,业绩弹性较强。

光迅科技——武汉国资企业,国内少数实现光芯片自研、封装一体化布局的厂商,客户以国内运营商为主,供应链自主可控,经营波动更小。

剑桥科技——专注800G、1.6T高端数通赛道,避开中低端同质化竞争,深耕北美云客户,2025年多款高端产品完成认证,海外订单集中释放。

华工科技——业务覆盖光通信、激光、传感多个板块,光模块仅为其中一条业务线,多元布局平滑行业周期波动。

对比来看,深度对接海外算力集群的企业业绩增速更快;深耕国内电信市场的厂商增长平缓,抗风险能力更强,整条赛道均受益于算力基建扩张红利。

进出口数据直观体现国产替代进程

进口端: 2021至2024年国内光模块进口规模从5亿美元上涨至9亿美元,2025年回落至8亿美元,同比下滑6.9%。国内800G产品量产成熟,海外高速模块采购需求明显缩减。

出口端: 2021年国内光模块出口30亿美元,2023年全球算力项目集中启动,出口增至61亿美元,同比涨幅74.3%;2024、2025年持续扩张,出口额达到95亿美元。海外云厂商持续批量采购国产高速光模块。

| 口径 | 2021年 | 2022年 | 2023年 | 2024年 | 2025年 |

| 进口 | |||||

| 出口 | |||||

| 贸易顺差 |

← 左右滑动查看更多

图:2021-2025年中国光模块进口+出口规模

进口收缩、出口持续扩张,贸易顺差不断扩大,国内光电产业彻底摆脱海外产品依赖,实现自主产能对外输出。

写在最后

2025年是国内光模块产业关键转折点,800G取代400G成为市场主流,行业增长逻辑完全转向AI算力驱动;国内产品全球市占率突破八成,产业从国产替代阶段迈入全球引领阶段,1.6T批量商用也拉开下一代产品竞争序幕。

中游封装制造环节国内企业优势显著,但产业短板集中在上游领域,高端光芯片、高速电芯片、磷化铟衬底材料仍存在海外技术壁垒。800G时代国内是全球硬件供货商,1.6T阶段逐步参与行业标准制定,3.2T赛道的竞争核心,将是高端芯片自研能力。算力带来的行业增长周期刚刚开启,上游核心零部件的自主突破,决定产业长期发展空间。

报告节选

三个皮匠报告自研库

八大板块,100+原创报告

定制报告品质

专属自研数据图表库

限时799/2年

报告下载

全文查阅