点击蓝字

关

注

我

们

2026年6月30日,壳牌正式发布《2026液化天然气前景报告》。

图源:壳牌官方

今年为该系列报告发布十周年,报告系统性复盘2017—2025年全球LNG产业发展全貌,结合当前全球能源流通格局与供需基本面,对短期市场波动、中长期需求空间、区域结构变迁、细分赛道增量及未来投资节奏进行严谨研判。

整体来看,历经多轮市场冲击,全球LNG产业韧性持续夯实,短期扰动仅影响阶段性供需节奏,行业长期增长逻辑保持稳定。

市场冲击

图源:壳牌官方

过去六年,全球LNG市场先后经历2020年疫情需求冲击、2022年欧洲能源供给波动、2026年全球能源流通秩序调整三轮系统性考验,行业市场化调节能力与抗风险能力持续升级。

2026年关键能源航道通行效率下降,造成阶段性全球LNG流通量收紧,约五分之一的月度LNG海运贸易受到影响,阶段性推升区域现货价格。

依托多年市场体系建设,本轮行业波动幅度显著收敛。亚洲区域现货价格峰值虽突破20美元/百万英热单位,但远低于2022年34.5美元/百万英热单位的高位区间,市场稳定性较此前周期大幅提升。

市场稳健运行主要依托两大支撑:长协贸易托底基本盘,当前全球约三分之二的LNG贸易依托长期合约执行,有效隔离现货价格异动。

2026年5月亚洲买家长协综合采购价格维持在11—12美元/百万英热单位,相较于冲突前1月7—11美元/百万英热单位的价格区间,整体波动可控,保障了工业、电力、城市燃气刚需用气成本稳定。

全球多元供应体系形成有效对冲。北美新建液化产能持续释放、存量生产设施运维效率优化,叠加亚洲区域主动调节进口节奏,有效弥补阶段性流通缺口,推动全球供需动态再平衡。

基于不同市场情景,壳牌给出明确预判:若2026年夏季能源航道秩序恢复常态,全年全球LNG贸易量将持平2025年4.22亿吨的水平,2027年重回增长通道;若流通扰动持续全年,全球LNG供应或将出现罕见年度收缩。

需求确定性

在全球能源安全诉求提升、低碳转型稳步推进的双重背景下,LNG凭借清洁、灵活、可调度的属性,成为全球能源结构转型的核心支撑能源,中长期需求增长具备坚实基本面。

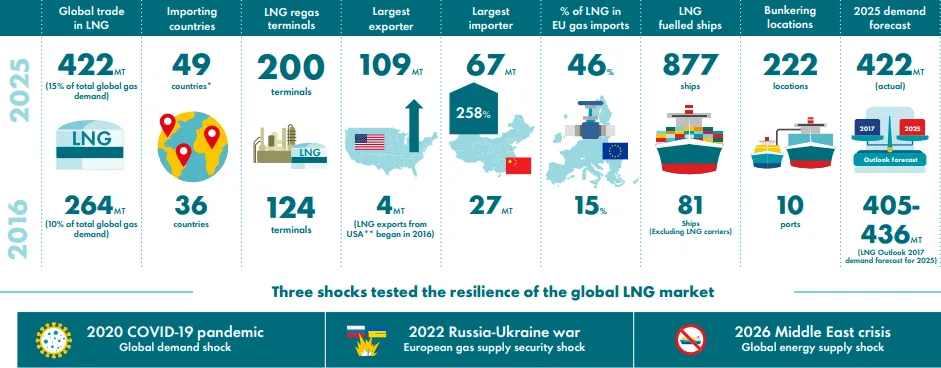

报告核心测算数据显示,2025年全球LNG实际需求规模达4.22亿吨。基于各国能源结构优化节奏,2050年全球LNG年度需求将接近7亿吨,较2025年增长约65%。供给端方面,2030年前全球将落地约1.8亿吨/年新增液化产能,有效提升全球天然气供给的充足性与稳定性。

从底层驱动逻辑来看,需求增长主要来自两大维度。一是低碳替代需求,LNG持续替代高碳排放传统化石能源,广泛应用于电力、工业、交通运输等领域;二是能源安全刚需,各国持续推进进口来源多元化,依托LNG完善本土能源保供体系,为行业长期稳健发展提供支撑。

供需格局分化

当前全球LNG消费呈现清晰的区域分化格局,亚洲市场承接主要需求增量,欧洲市场保持刚性保供需求,区域协同构筑全球LNG稳定消费底盘。

南亚、东南亚是未来核心增长引擎。区域内城镇化与工业化持续推进,能源消费稳步攀升,同时本土天然气产量逐年递减,供需缺口持续扩大。报告预测,2050年南亚、东南亚LNG进口量将占全球总量的40%。目前区域内再气化终端、输配管网等基础设施仍存在短板,下游配套投资将是释放区域需求潜力的关键。

成熟亚洲市场需求结构持续迭代。日本等传统LNG消费市场,受数据中心规模化布局带动,整体电力负荷稳步提升,叠加可再生能源装机增速调整,天然气发电需求预期改善,为传统市场注入全新增长动力。

中国市场呈现“总量稳增、进口放缓”的结构性特征。2025年国内LNG进口量6843.18万吨,同比小幅回落,主要得益于国内天然气增产、管道气进口扩容,供气结构持续优化。即便短期进口节奏放缓,LNG依旧是我国能源安全与低碳转型的核心资源,依托持续扩建的接收站与储气设施,中长期需求保持稳健,目前我国仍为全球最大LNG进口国。

欧洲LNG进口需求具备刚性支撑。区域本土天然气产能持续衰减,自给率逐年下滑,可再生能源发电的间歇性、波动性仍需可调能源兜底。LNG可有效平抑新能源发电波动、保障冬季供气稳定,是欧洲平衡能源安全与低碳转型的重要依托,现阶段欧洲愈发依赖美国LNG补给,保障储气库充盈与区域供气稳定。

高速扩容

传统用气需求稳步增长的同时,航运低碳转型带动船用LNG加注需求快速攀升,成为全球LNG消费重要新增增量。相较于甲醇、氨、氢能等替代燃料,LNG船舶技术成熟、运维体系完善、经济性突出,已成为全球航运脱碳的首选燃料。

截至2026年,全球低碳动力船舶总量2259艘,其中LNG动力船舶1692艘,保有量远超其他低碳燃料船舶。需求端增长空间广阔,报告预测,2035年全球LNG船用加注量将增长7倍,达到2700万吨,规模超过印度2025年全年LNG进口总量。同时生物LNG商业化进程提速,欧洲核心港口生物LNG加注规模近两年大幅增长,进一步拓宽LNG低碳应用场景。

跨越式发展

自2017年首份壳牌LNG展望报告发布以来,全球LNG产业完成规模化、全球化跨越式发展,行业格局实现全方位升级。十年核心数据显示:全球LNG贸易量由2.64亿吨增至4.22亿吨,增幅约60%;LNG进口国家从36个扩容至49个;中国LNG进口规模十年增长250%;全球LNG燃料船舶从77艘增至877艘,海事应用赛道全面成熟。

伴随全球需求稳步扩容,中长期供给缺口逐步显现。报告明确,在现有在建产能基础上,2030—2040年全球需持续加大液化项目投资,年均新增LNG供应能力约2亿吨,方可匹配全球长期消费增长需求。全产业链基础设施升级、产能有序投放,将是未来十年行业核心发展主线。

壳牌一体化天然气总裁Cederic Cremers表示,LNG是全球能源体系的重要稳定器,能够有效平衡能源安全、经济发展与低碳转型三大核心诉求。尽管全产业链基础设施仍需持续补短板,但行业中长期发展基本面坚实,将持续为全球能源转型提供支撑。

不确定性

结合当前全球能源格局与产业周期,壳牌梳理出2026年及未来数年影响LNG市场的六大核心变量,也是行业投资、贸易、运营的核心参考维度:地缘航运安全形势、LNG新建项目投产进度、终端需求弹性与成本承压能力、美国天然气市场基本面、俄罗斯油气出口流向调整、欧洲储气填充目标进度。多重变量叠加下,全球LNG市场仍将处于结构性调整周期。

过去十年,LNG从区域性小众贸易品类,成长为支撑全球能源安全、助力双碳转型的核心支柱能源。历经多轮市场冲击,行业灵活调节能力、供给多元性、市场韧性持续提升,短期供需波动属于阶段性周期调整,并未改变长期增长趋势。

加入论坛

▼

往期推荐

*图片来源网络

本内容不做商用,仅用于技术交流,如有侵权,请联系小编删除