百年国资保险龙头突围!中国太平(00966.HK)深度解析:分红险领跑,资产弹性待释放

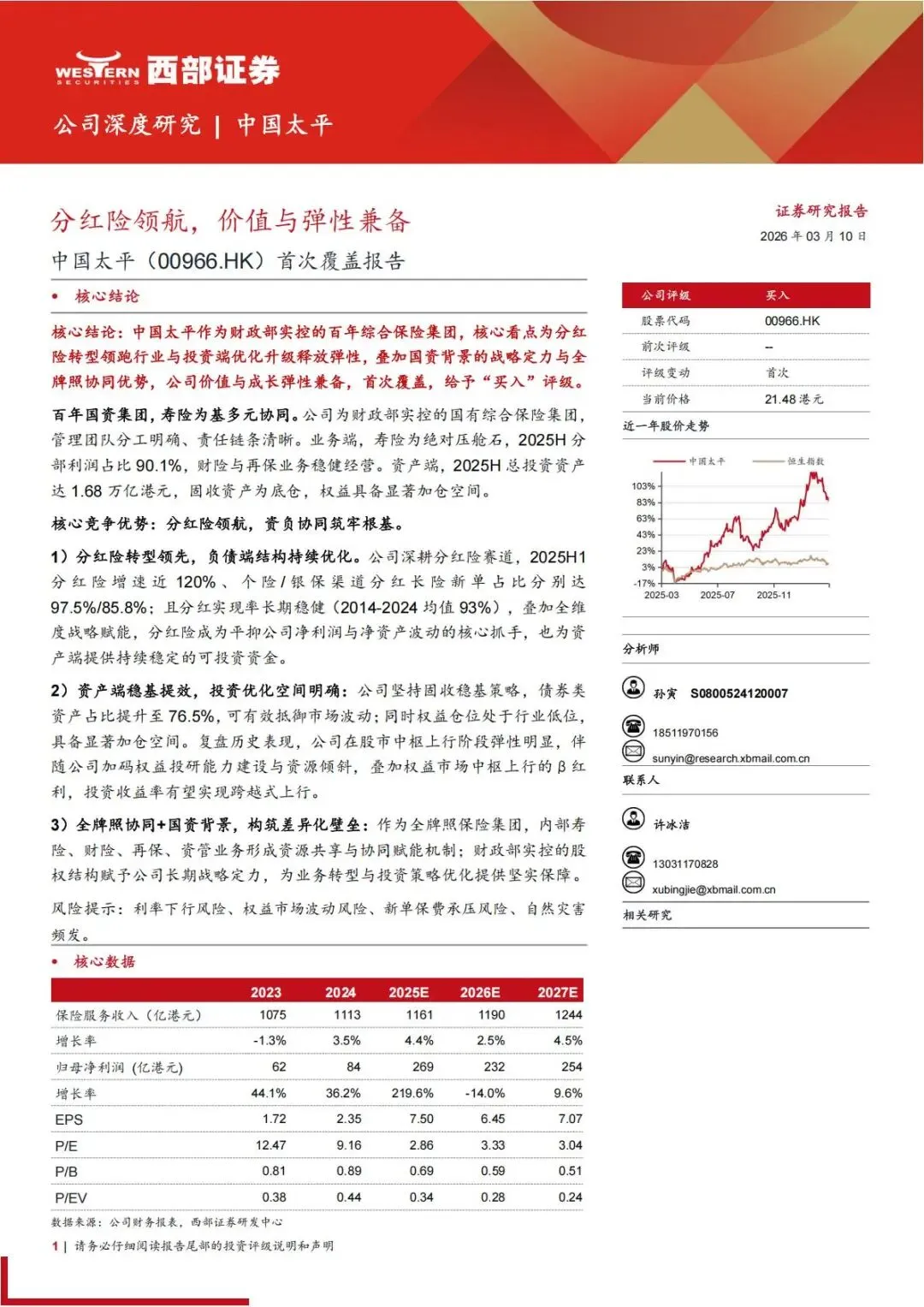

一、核心总览:财政部实控百年险企,首次覆盖给予「买入」评级

1.1 基础主体背景

中国太平是财政部100% 控股保险集团,上市主体中国太平控股(00966.HK)由财政部+ 全国社保合计持股 53.23%,纯正国有综合保险平台,拥有寿险、财险、再保险、资管全金融牌照,1929 年诞生于上海,是国内存续最久的民族保险品牌之一。

业务结构上寿险是绝对压舱石,2025 年上半年寿险分部利润占集团总利润 90.1%;2025H 集团总投资资产达 1.68 万亿港元,固收打底、权益仓位处于行业低位,未来加仓空间充足。

1.2 券商核心结论

西部证券2026 年 3 月首次覆盖中国太平,给出买入评级,核心逻辑三点:

1)负债端优势独一无二:全行业分红险转型先行者,分红险高速增长平滑利润波动,负债质量持续优化;

2)资产端弹性充足:债券底仓筑牢收益底盘,当前权益低配,若市场上行,投资收益将迎来跨越式提升;

3)国资全牌照壁垒:财政部实控带来长期战略定力,寿、财、再、资管业务内部协同增效,抗周期能力更强。

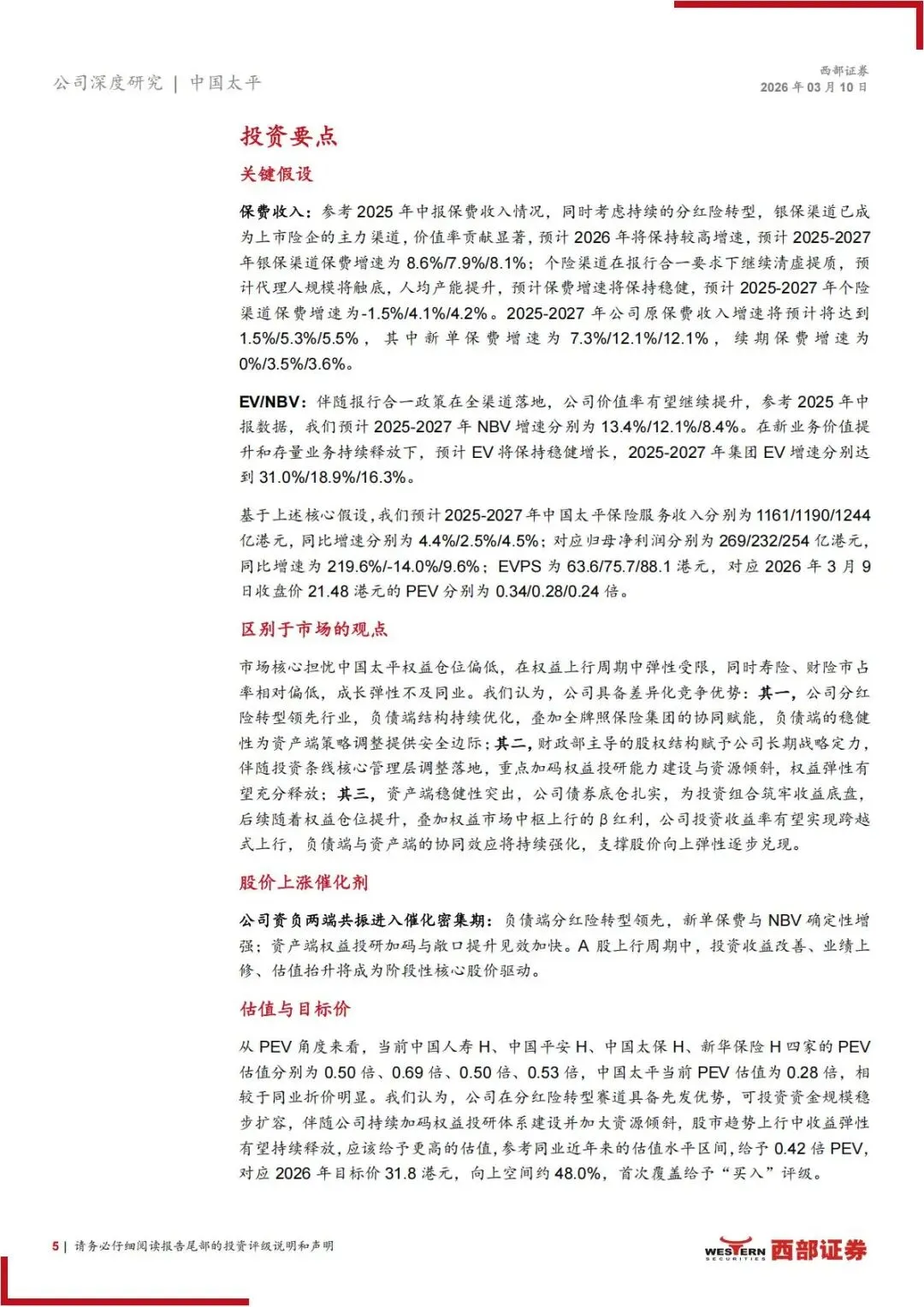

1.3 当前估值与目标空间

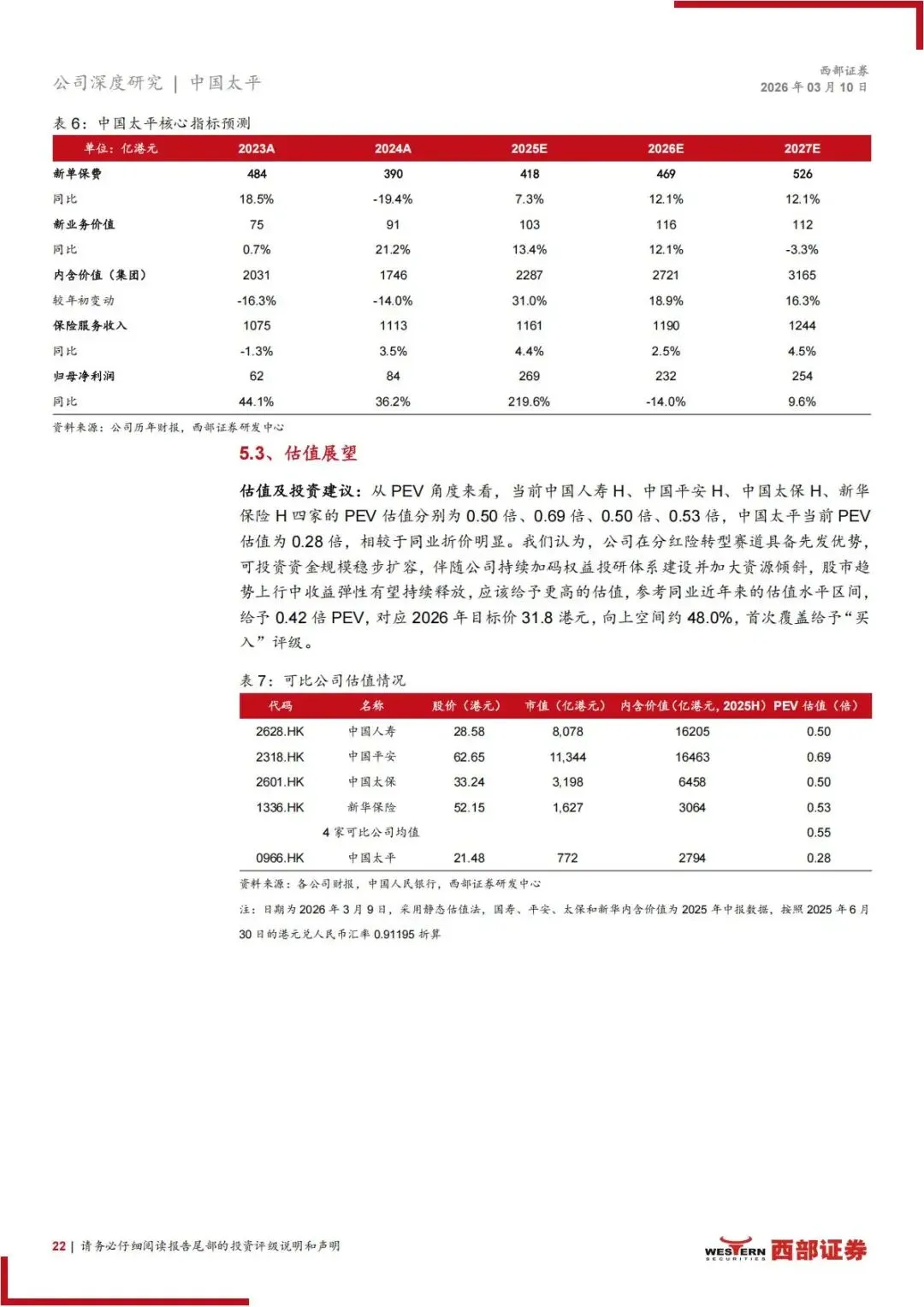

报告发布时点(2026 年 3 月 9 日)太平股价 21.48 港元,同业平均 PEV 达 0.55 倍,太平仅0.28 倍,估值大幅折价。券商给予2026 年0.42 倍 PEV合理估值,对应目标价31.8 港元,股价上涨空间约48%,长期价值修复空间充足。

二、基本面根基:百年国资发展脉络+ 稳定治理体系

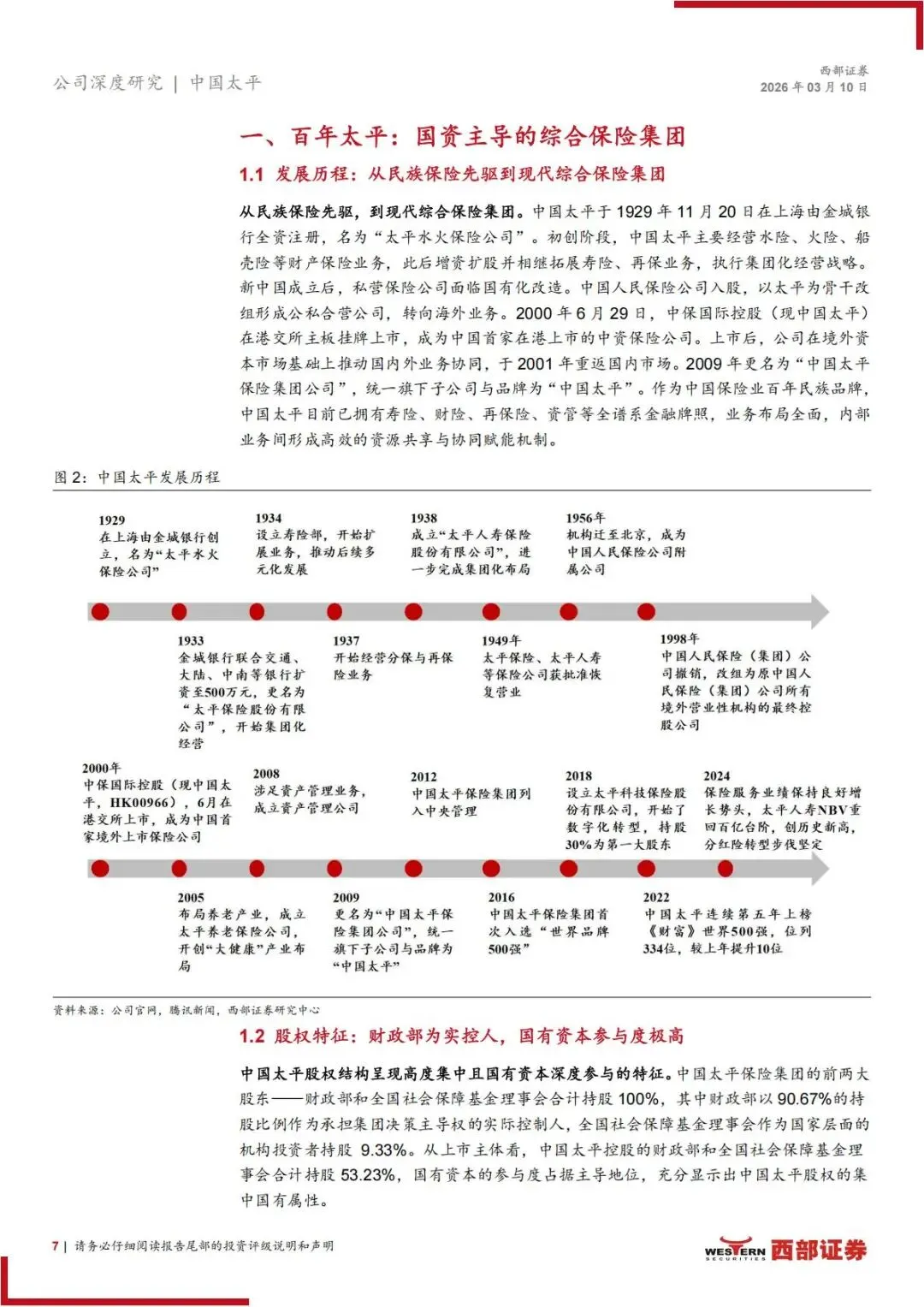

2.1 百年发展历程,完整保险全产业链布局

1)1929 年上海成立太平水火保险公司,主营财产险,开启民族保险征程;2)建国后完成国有化,转向境外保险经营,1998 年划归人保海外平台;3)2000 年中保国际(现中国太平)港交所上市,成为首家境外上市中资险企;4)2001 年回归内地市场,同步布局寿险、养老产业;5)2009 年统一品牌为「中国太平保险集团」,2012 年纳入中央直接管理;6)2024 年分红险转型全面落地,太平人寿新业务价值(NBV)创历史新高。

2.2 股权结构:国有资本完全主导,政策红利持续落地

实际控制人为财政部,集团层面财政部持股90.67%、全国社保基金持股 9.33%,无民营资本介入;上市平台中国太平控股两大国资股东合计持股 53.23%。

这种股权结构带来两大核心优势:1)战略长期化:不会短期追逐规模牺牲利润,坚定推进分红险、资产端长期布局;2)政策协同强:深度参与养老、跨境金融、海外保险业务,境外财险渠道形成差异化竞争力。

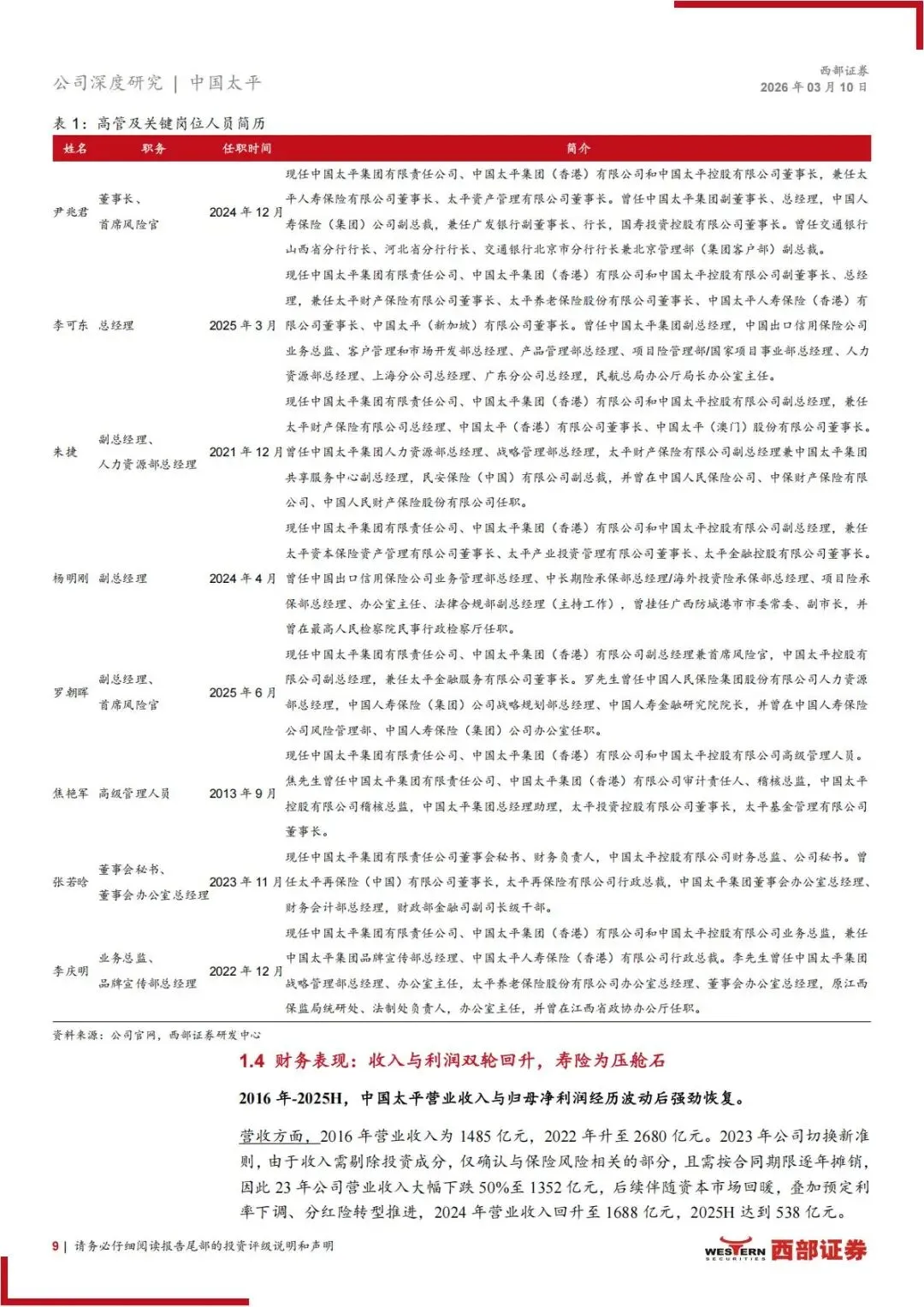

2.3 管理层权责清晰,业务分工明确

公司采用「董事长统筹战略+ 总经理经营落地」双线管理架构:

1)尹兆君:董事长,统筹集团整体战略、风险管控,拥有银行 + 保险双重高管履历;2)李可东:总经理,负责财险、跨境、日常经营全板块落地;3)高管团队均来自人保、国寿、出口信保等头部金融机构,行业经验深厚,团队稳定,保障转型政策持续执行。

2.4 历年财务表现:利润修复趋势明确,资产规模稳步扩张

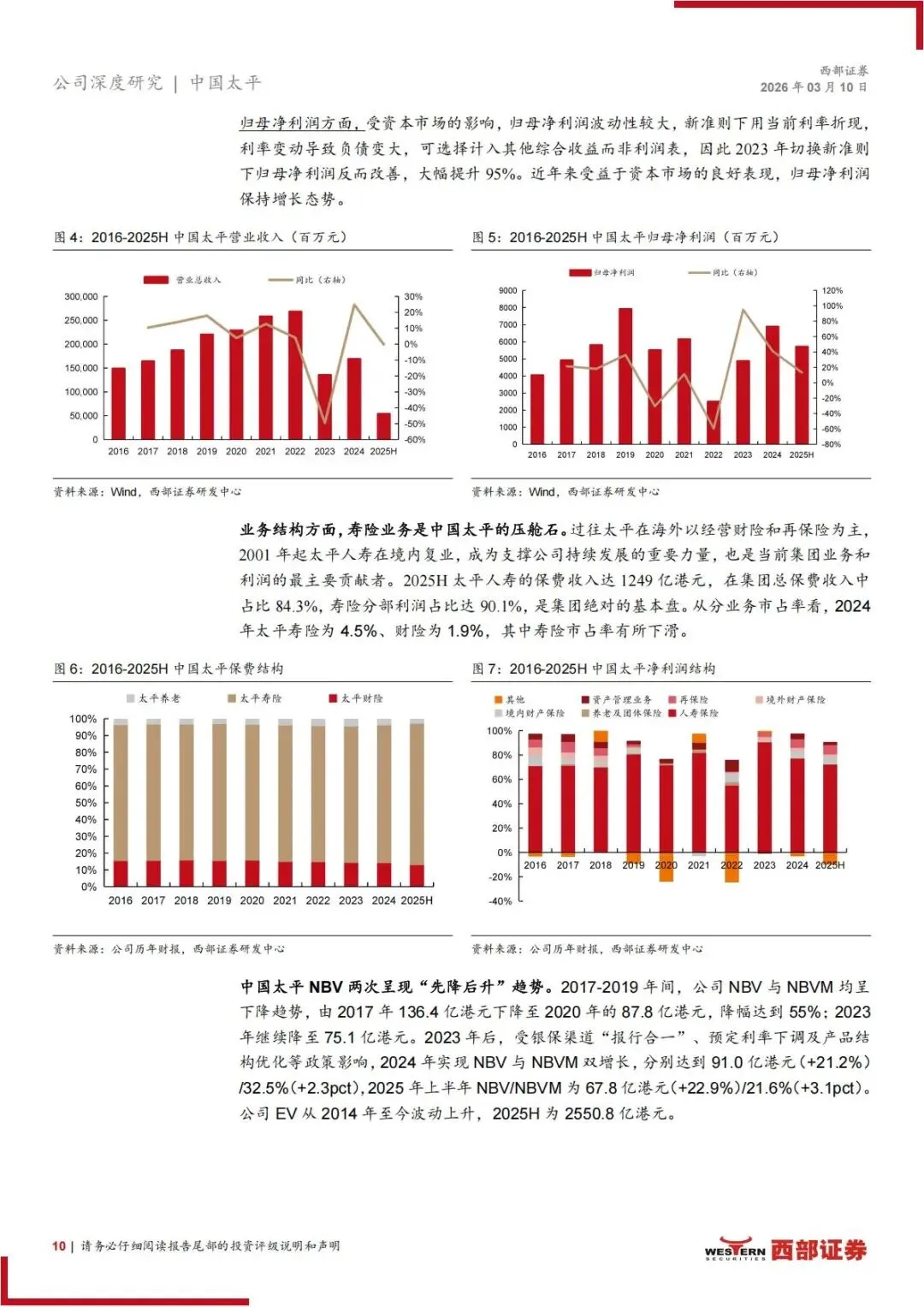

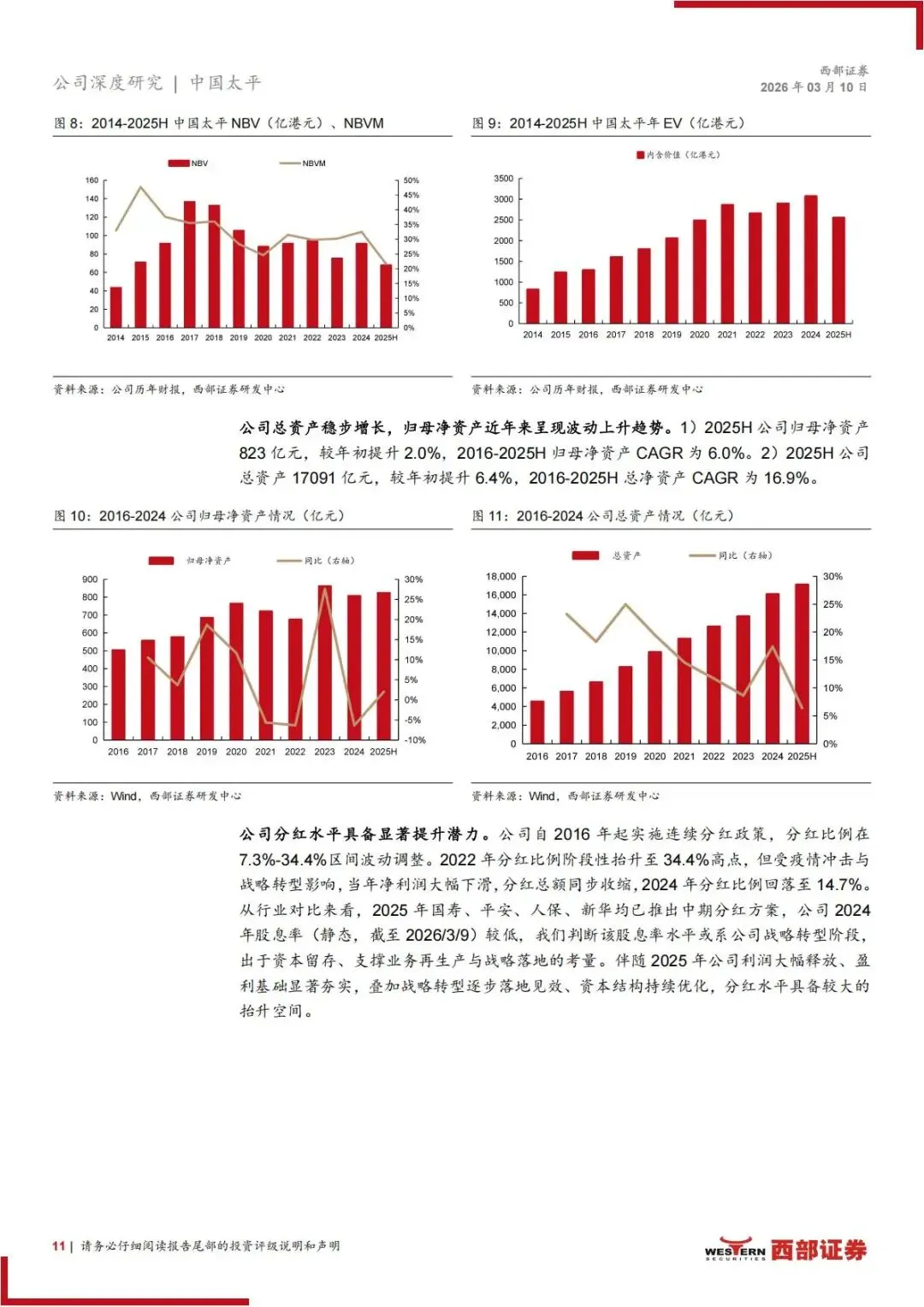

1)营收维度:2023 年实施新保险会计准则,剔除投资成分后营收短期下滑,2024 年回暖至 1113 亿港元,2025-2027 年保险服务收入预计稳步增长至 1161/1190/1244 亿港元;2)归母净利润:2023 年 62 亿港元、2024 年 84 亿港元,2025 年预测 269 亿港元,同比大增 219.6%;2026 年短期回落至 232 亿港元,2027 年再度回升至 254 亿港元,利润中枢大幅抬升;3)资产规模:2025H 总资产 1.71 万亿港元,归母净资产 823 亿港元,十年复合增速 6%,可投资资金持续扩容,为资产端收益提升提供弹药。

三、核心增长引擎:寿险分红险转型,构筑行业差异化壁垒

3.1 分红险三大核心竞争优势,甩开同业

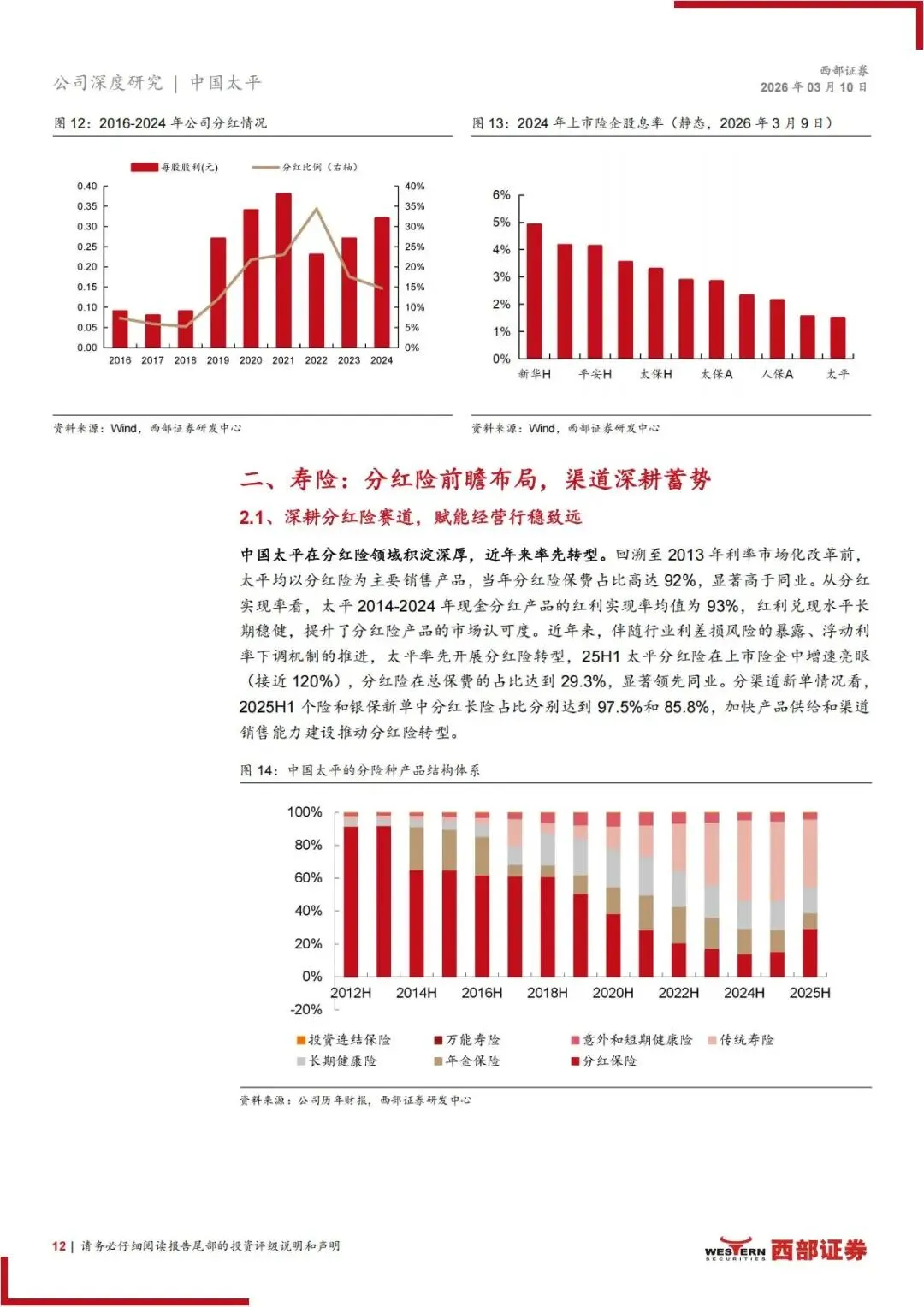

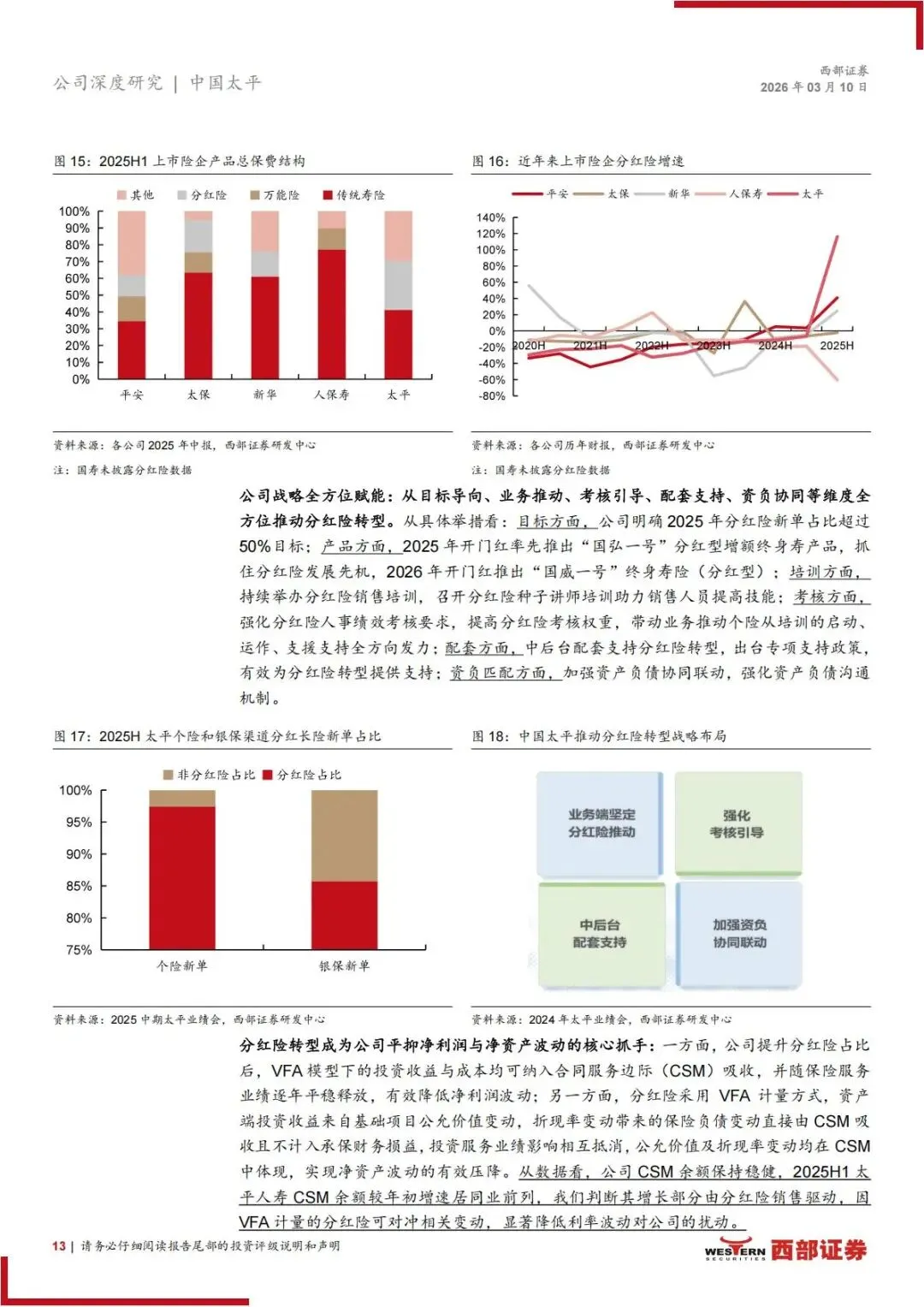

(1)分红险增速断层领先,渠道全覆盖渗透

2025 年上半年太平分红险增速接近120%,大幅跑赢平安、太保、新华等同业;渠道结构极度优质:

•个险渠道分红长险新单占比97.5%,几乎全部销售分红型产品;

•银保渠道分红长险新单占比85.8%,银行渠道高价值产品占比行业第一。

产品端2025 开门红推出「国弘一号」、2026 年推出「国威一号」分红终身寿,精准匹配低利率时代客户稳健增值需求。

(2)分红实现率长期稳健,客户认可度高

2014-2024 十年间,太平分红产品红利实现率均值93%,兑现稳定性行业上游。在市场对分红险信任度分化的当下,稳定兑现能力形成独家获客优势,银行渠道更愿意优先代销太平分红产品。

(3)分红险平滑业绩波动,弱化利率、股市冲击

分红险采用VFA 会计计量模型,是平抑净利润、净资产波动的核心抓手:

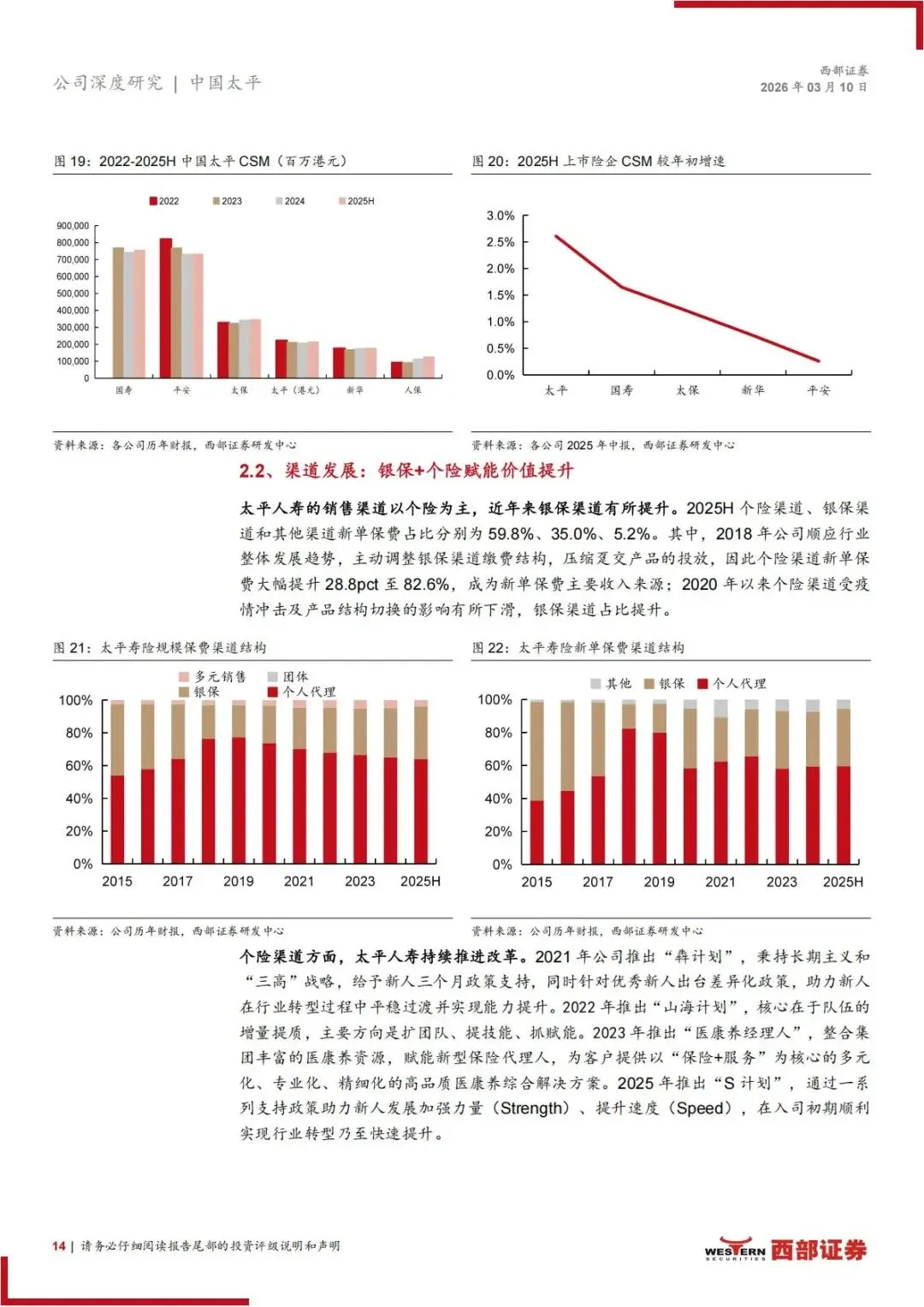

1)投资收益、利率变动全部计入合同服务边际(CSM),逐年平稳释放,不会造成利润大幅跳涨跳跌;2)折现率、权益公允价值变动不直接影响当期损益,全部由 CSM 缓冲,利率下行周期经营稳定性显著优于传统储蓄险为主的同业;数据佐证:2025H 太平 CSM 增速在所有上市险企中排名第一,存量业务缓冲垫持续增厚。

3.2 全维度战略配套,全力支撑分红险转型

公司从四大维度配套政策,自上而下推动产品结构升级:

1)业务端坚定推动:设定2025 年分红险新单占比超 50% 硬性目标,全年聚焦分红险产品迭代;2)强化考核引导:提高分红险销售绩效权重,销售人员薪酬、晋升与分红险业绩深度绑定;3)中后台配套支持:产品、运营、理赔部门出台专项扶持政策,简化分红险业务流程;4)加强资负协同:资产端提前匹配长期固收资产,适配分红险长期负债久期,降低利差风险。

3.3 双渠道并行:个险提质 + 银保价值爆发

(1)个险渠道:清虚提质,人均产能持续修复

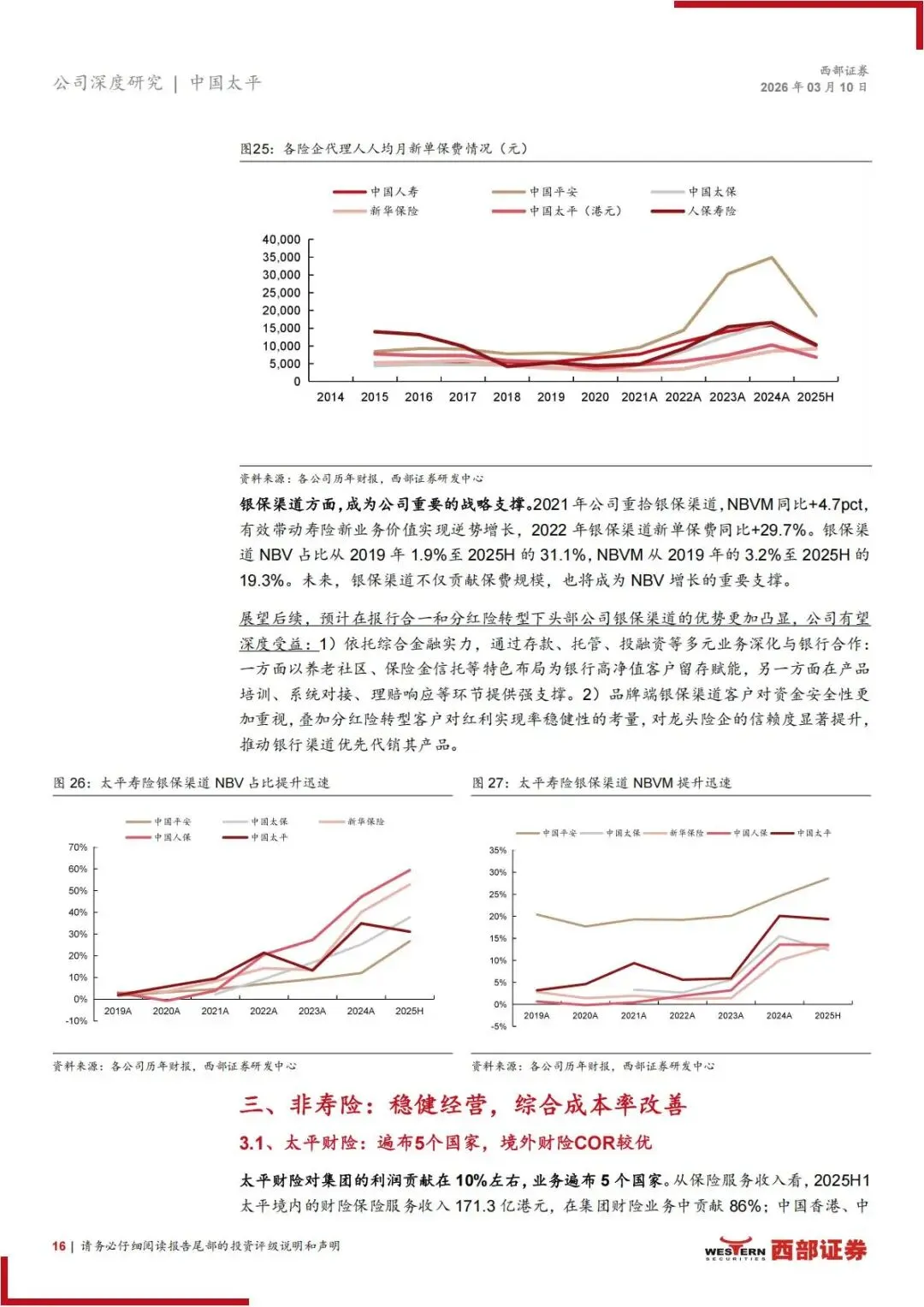

1)代理人队伍调整:2018 年峰值 51 万人,2025H 收缩至 22.5 万人,持续清理低产能人力,队伍「三高化」(高学历、高产能、高留存);2)系列增员赋能计划:2021「犇计划」、2022「山海计划」、2025「S 计划」,提供 12 个月分层培训、新人专项奖励,配套集团医康养资源赋能代理人;3)产能拐点显现:2024 年代理人人均月新单保费同比增长 39%,队伍收缩见底,未来依靠人均产能拉动个险保费增长,2026 年个险保费增速预计回升至 4.1%。

(2)银保渠道:价值黑马,新业务价值快速提升

银保是太平近年最大增量亮点,数据变化极具说服力:

1)NBV 占比:2019 年仅 1.9%,2025H 飙升至 31.1%;2)NBVM(新业务价值率):2019 年 3.2% 提升至 2025H 19.3%,价值率大幅改善,摆脱银保「低保值」刻板印象;3)长期逻辑:银行客户偏好稳健分红产品,依托国资背景与银行深度托管、投融资合作,高净值客户资源持续转化,2025-2027 年银保保费增速稳定维持 8% 左右。

四、第二增长曲线:财险稳健打底,资管端弹性蓄势待发

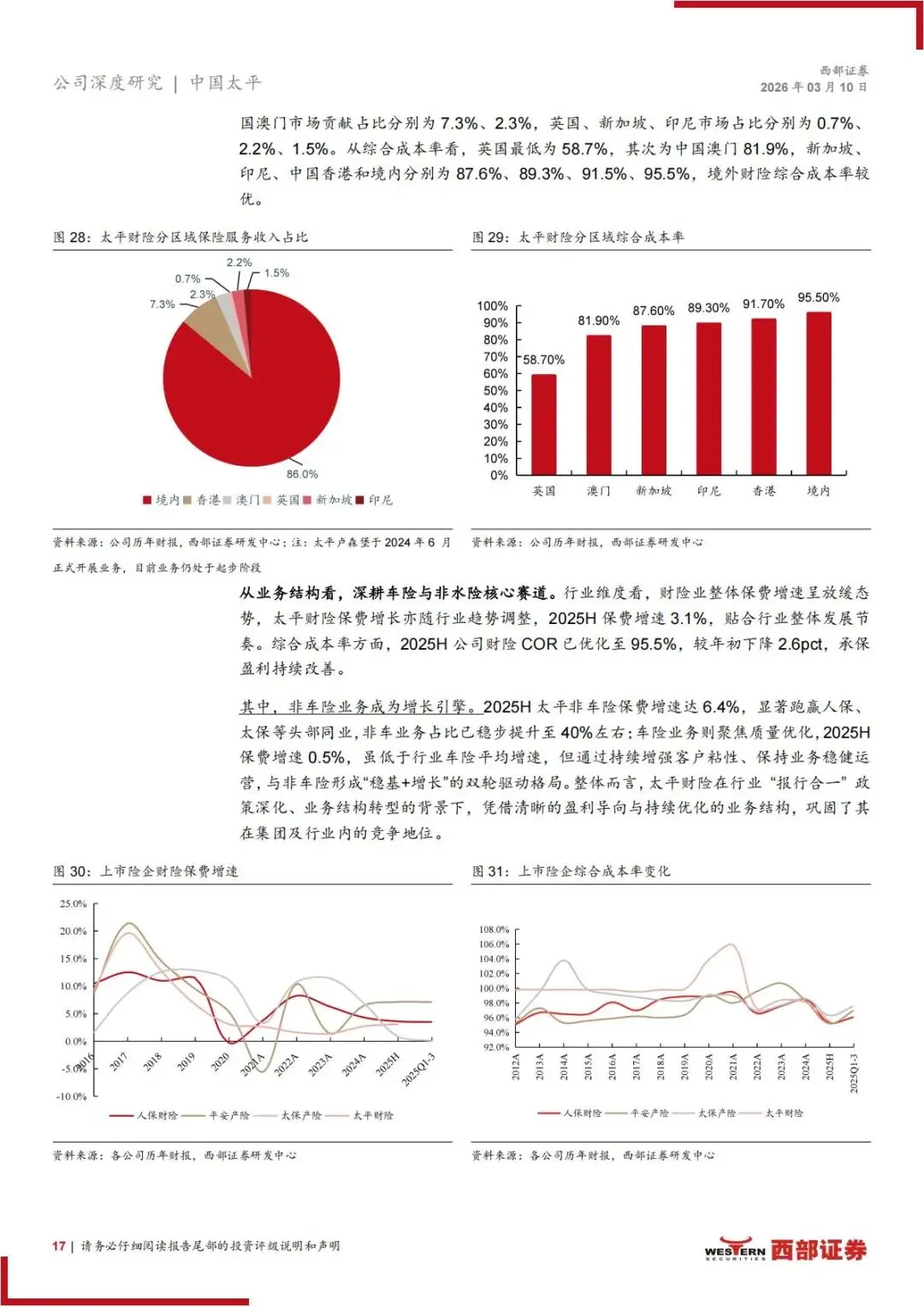

4.1 太平财险:境内稳规模,境外高盈利形成特色

1. 区域经营分化,海外综合成本率行业最优

财险业务覆盖境内、香港、澳门、英国、新加坡、印尼六大市场,收入结构境内占86% 为基本盘,境外贡献高盈利:

•英国市场综合成本率仅58.7%,承保大幅盈利;

•澳门、新加坡、印尼、香港成本率均低于境内95.5%,海外业务持续增厚利润。

2. 业务结构优化,非车险成为增长引擎

1)车险稳健控速:2025H 车险保费增速 0.5%,聚焦优质客户,严控赔付;2)非车险高速增长:同期保费增速 6.4%,跑赢人保、太保等头部同业,占比提升至 40%;3)整体承保改善:2025H 财险综合成本率 95.5%,较年初下降 2.6 个百分点,逐步实现承保盈利,每年稳定贡献集团 10% 左右利润。

4.2 太平再保险:配套集团主业,平滑巨灾赔付风险

再保险业务对内承接寿险、财险分保业务,对外开展市场化再保,经营持续改善,综合成本率逐年优化,分散集团自然灾害、大额赔付风险,保障整体利润稳定性,是集团风险对冲的重要板块。

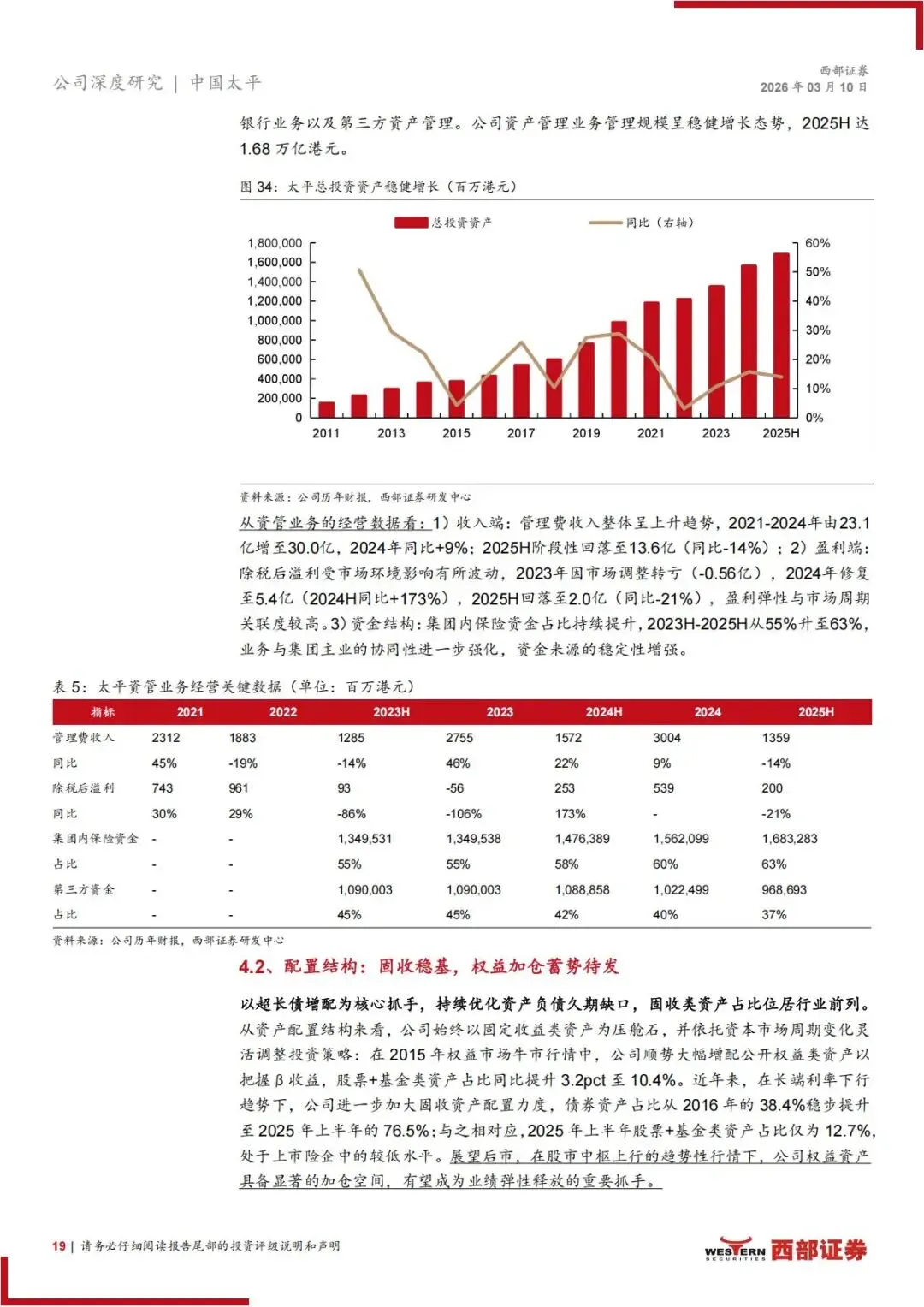

4.3 资产管理:1.68 万亿投资盘,资产端弹性是最大预期差

(1)资产配置结构:固收筑牢底盘,权益大幅低配

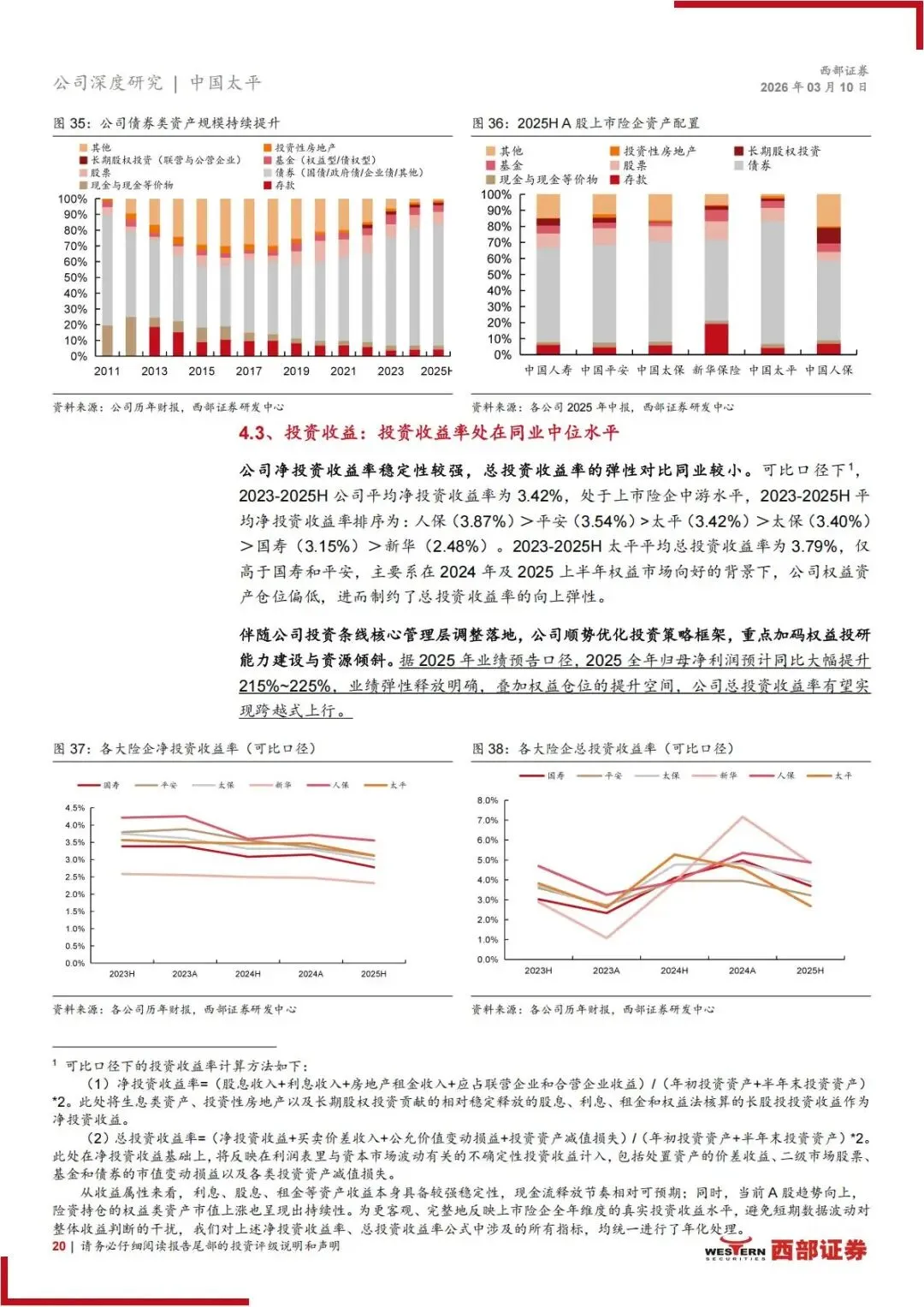

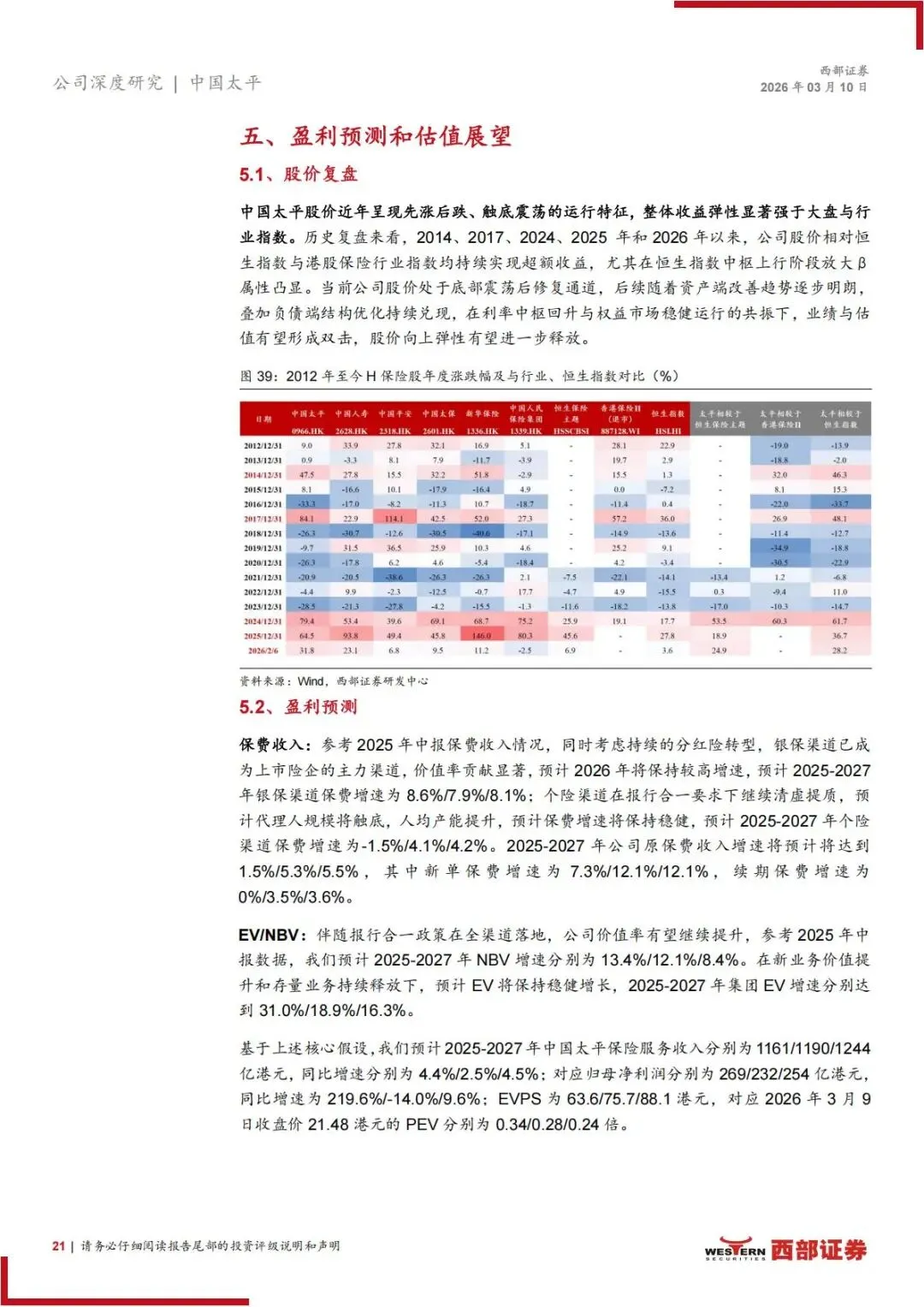

截至2025H 集团总投资资产 1.68 万亿港元,配置思路清晰:1)固收资产占比 76.5%,以长久期国债、高等级企业债为主,净投资收益率稳定3.42%,位于行业中游,利息现金流稳定,对冲负债成本;2)股票 + 基金权益资产仅占 12.7%,在所有上市险企中处于极低水平,存在巨大加仓空间。

(2)投资收益现状与未来改善逻辑

1)当前约束:过去权益仓位偏低,2024-2025 年 A 股上行周期,总投资收益率弹性弱于人保、平安等高权益险企;2)边际变化:集团调整投资管理层,大幅加码权益投研团队、增加权益投资资源倾斜;3)弹性逻辑:若权益市场中枢持续上行,公司逐步提升股票、基金仓位,总投资收益率将迎来跨越式提升,直接带动归母净利润大幅上修,是未来股价核心催化。

(3)资管规模持续扩容,集团内资金占比提升

太平资管管理资金分为集团保险自有资金、第三方资金两类:

1)集团内部保险资金占比从 2023H 55% 提升至 2025H 63%,资金稳定性大幅增强;2)管理费收入常年维持 30 亿港元左右,2024 年资管税后溢利 5.4 亿港元,随市场周期波动,股市行情向好时资管利润弹性显著。

五、盈利预测、估值逻辑与潜在风险

5.1 2025-2027 核心业绩预测(单位:亿港元)

1)保险服务收入:1161(2025E)/1190(2026E)/1244(2027E),增速 4.4%/2.5%/4.5%;2)归母净利润:269(2025E,+219.6%)/232(2026E,-14%)/254(2027E,+9.6%);3)新业务价值 NBV:103/116/112,连续三年维持百亿以上;4)集团内含价值 EV:2287/2721/3165,年复合增速超 18%,内在价值持续增厚。

5.2 估值折价逻辑与修复空间

1. 当前估值显著低估

对比四大港股险企静态PEV:平安 H 0.69、国寿 H 0.50、太保 H 0.50、新华 H 0.53,四家均值 0.55 倍,太平仅 0.28 倍,折价接近 50%。

市场传统两大担忧被报告证伪:①担忧权益仓位低、牛市弹性不足:公司已加码权益投研,加仓空间充足,后续弹性将逐步释放;②担忧市占率偏低:太平差异化走分红险赛道,不靠规模取胜,依靠负债结构优势稳定利润,分红险赛道壁垒难以复制。

2. 估值修复三大催化剂(股价上涨核心驱动)

1)负债催化:分红险新单、NBV 持续超预期,市场重新认可太平负债端独特优势;2)资产催化:权益仓位提升,总投资收益率上行,单季度利润大幅超预期;3)估值催化:行业分红险逻辑扩散,市场上调太平 PEV 中枢,向同业均值靠拢。

5.3 四大核心风险提示(投资需重点关注)

1)利率下行风险:长端利率持续走低,固收资产收益率下滑,资产负债久期匹配难度加大,产生利差损压力;2)权益市场波动风险:股市大幅回调,股票、基金公允价值下跌,拖累当期投资收益与净利润;3)新单保费承压风险:若分红险产品吸引力下降,或银行渠道合作收缩,新单、NBV 增长不及预期;4)自然灾害频发风险:极端天气、大型灾害增加财险、再保险赔付,抬升综合成本率,压缩承保利润。

简短总结

太平依托国资背景领跑分红险转型,负债端平滑周期波动,低配权益预留业绩弹性,当前PEV 大幅折价。2025 年利润将爆发,随权益加仓、分红险持续放量,估值修复空间充足,需警惕利率与股市波动风险。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

1.转发收藏:79家公司2011-2024年度分红保险红利实现率及官方查询网址全集(截至20251102)

2.国家金融监督管理总局.商业健康保险高质量发展15条(金发〔2025〕34号)及解读PPT

3.第四套中国人身保险业经验生命表(2025)及监管新规解读及25页解读PPT

4.独家:参与国家医保局.商保创新药目录价格协商的24款药品名单(附表格及申报PPT)

免费查看及下载更多高清完整版报告