ADL 体育与科技是ADL China旗下周更类栏目号,持续关注国内外体育科技行业动向。ADL China是阿迪达斯家族与Fenrir Partners Group在中国的合资公司。

Sports Technology

原唱由美国乐队Coldplay演唱

"这便是我统治的时代"

7/1 2026

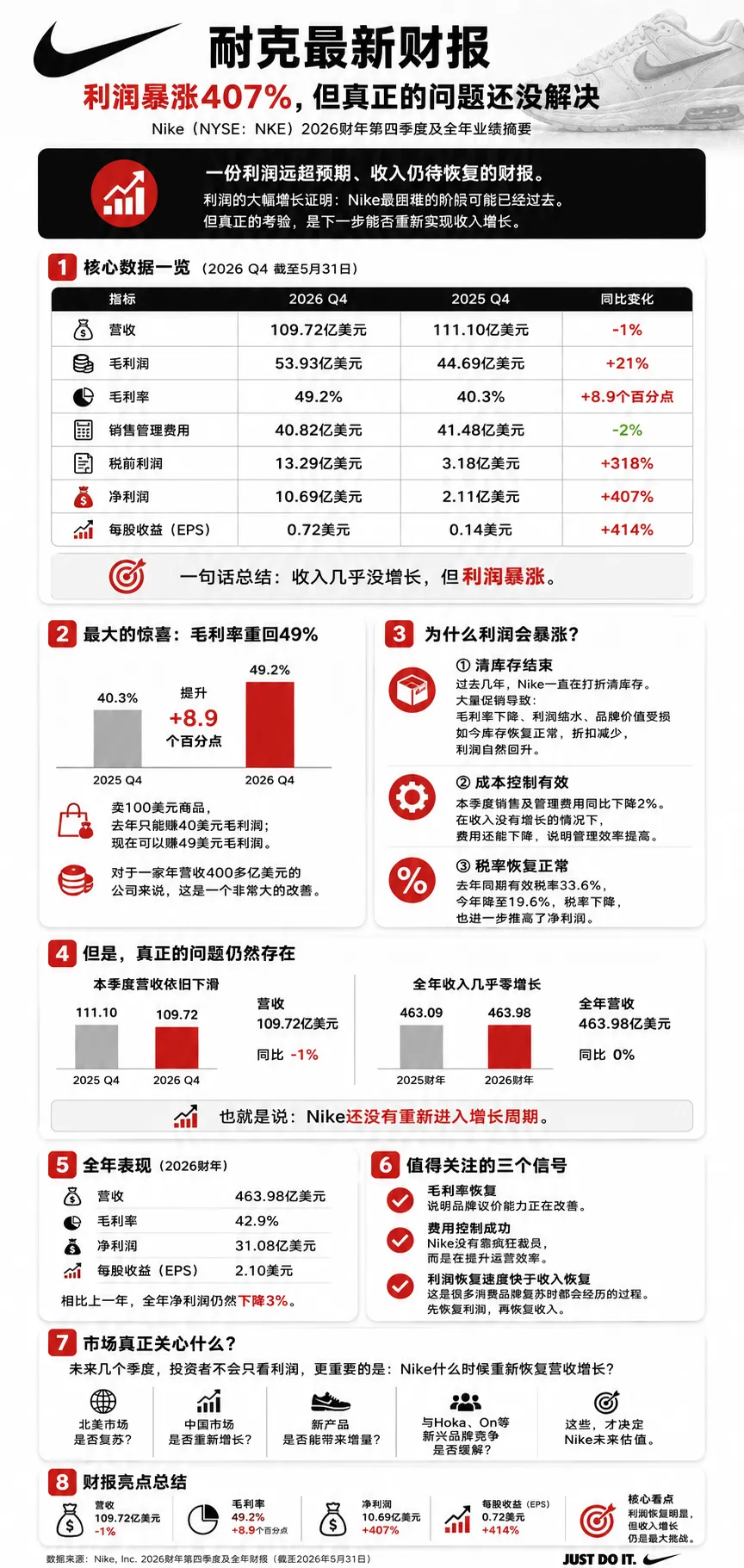

开篇:一份"表面炸裂、底子平稳"的季报

美股盘后,Nike(NYSE:NKE)发布2026财年第四季度及全年财报(会计年度截至2026年5月31日)。表面上看,这是一份利润炸裂的季报——净利润10.69亿美元,同比暴涨407%;每股收益0.72美元,同比大增414%;毛利率一举重回49.2%,同比抬升整整8.9个百分点,数字漂亮到几乎不像一家还在转型阵痛里的公司。但只要往下多看一层,故事立刻复杂起来:这个季度的营收同比仍然下滑1%,全年营收463.98亿美元、同比几乎零增长。

也就是说,Nike这一季真正兑现的是"利润先修复",而不是"重新增长"。一份利润远超预期、收入仍待恢复的财报,配上一次并不轻松的指引下修,这基本就是理解这份季报的全部张力所在——它正卡在一个微妙的位置:利润在快速回血,收入却还没爬出坑,而真正拖后腿的那块生意,恰恰占了它营收的近一半。

先读这张图:利润与收入,

第一次如此明显地"分道扬镳"

在拆解细节之前,先把这张一页式财报图读懂,它把本季最重要的张力压进了几个区块。最直观的是顶部那条指标——净利润+407%、EPS +414%、毛利率+8.9个百分点,一片飘红,而紧挨着的营收却是-1%。这不是一份"增收又增利"的财报,而是一份"收入原地踏步、利润却单飞"的财报。图中第三块进一步点破了利润暴涨的来源:它绝大部分不是靠"卖得更多"换来的,而是靠"少流血"换来的——清库存结束让折扣减少、毛利自然回升,成本控制让费用同比下降,税率恢复正常又进一步推高了净利。

换句话说,这是一份"止血成功"的财报,不是"重新长肉"的财报。而图中底部那块"问题仍然存在",才是真正的核弹:本季营收-1%、全年几乎零增长,管理层自己也承认,Nike还没有重新进入增长周期。市场愿意为利润回来鼓掌,但它真正在等的,是收入拐点的那一声发令枪。

数据来源:nike

利润全貌:+407% 背后的"底子"

先看这份利润是怎么来的,才知道它含金量几何。Q4净利润10.69亿美元、EPS 0.72美元,同比暴涨逾400%,但这里有一个绕不开的"技术性"因素:本季Nike认列了一笔9.86亿美元的一次性关税回收利益(依IEEPA支付的增量关税,索赔回收由"可能"转为"确认")。

这笔钱有多关键?剔除它之后,Q4的每股收益其实只有0.20美元,毛利率也从49.2%回落到40.2%(同比反而微降10个基点)——换句话说,那个惊艳的49.2%毛利率里,有整整9个百分点是这笔一次性利益贡献的。这不是说这季利润是"假的",关税回收是真金白银,季末已收现超过3亿美元;但它提醒我们,Nike底层的经营性盈利,改善是真的、却没有账面数字那么夸张。真正值得肯定的,是剔除一次性因素后,北美折扣改善、销售相关准备金及取消率下降,让基础毛利率环比连续四个季度改善——这才是"止血"的实质进展。

图源:nike

收入全貌:-1%背后的"东边日出西边雨"

如果说利润是"表面炸裂、底子平稳",那营收就是"整体平淡、内部撕裂"。Q4营收同比下滑1%(固定汇率计下滑4%),全年几乎零增长,但把地区拆开,本季最清晰的主线立刻浮现:北美在回暖,大中华区在失血。北美这一季营收同比增长3%,批发大涨10%,与Foot Locker的营收及零售同店销售四年来首次同步转正,是整个转型故事里最亮的一块,管理层反复强调它是其他地区可以效仿的样板。

而大中华区营收同比大跌17%,Nike Direct下滑14%(其中数位重挫25%)、批发下滑19%,EBIT大跌20%,虽然上海House of Innovation双位数成长、跑步与足球有局部回温,但整体复苏仍需时间。EMEA营收下滑6%,主动砍掉逾五成的折扣通路来换取正价实现率改善,是典型的"短期牺牲收入、修复品牌价值";APLA则相对平稳,营收微降1%。这组数字的含义很清楚:Nike最大的两块市场,一块刚开始回血,另一块还在深度调整,收入拐点能不能来,很大程度上取决于中国何时触底、北美能否持续。

图源:nike

战略主线:Sport Offense与

"为下一个十年打基础"

要理解Nike现在的所有动作,绕不开一个词——Sport Offense(运动进攻)。过去一年,Nike通过"Win Now"行动重建业务基础,把约8,000名员工重组进垂直运动团队,让运动表现业务全年实现中个位数增长;管理层明确表示"Win Now"将于今年底结束,为Sport Offense的长期增长铺路。这套模式已经跑出了第一个样板:Nike Running连续五个季度双位数增长,累计新增营收约10亿美元,西欧与北美主打鞋款市占率提升5个百分点。

全球足球则借World Cup全面引爆,Nike打造了完整的"Nike Football Universe",赛事首周内容观看量高达15亿次,赛前球衣销量为2022世界杯同期的2.5倍,Mercurial更成为Nike Direct史上24小时销售最快的钉鞋新品。与此同时,PEG 42、Vomero Plus、Aero-FIT、Nike Mind、Moon Shoes等一批创新产品重新把管线填满,各运动团队"从简报到上市"的完整成果将于2027春季首次全面亮相。CEO Elliott Hill用尼克队时隔50年夺冠的故事收尾,传递的信息很直白:我们打造Nike,不是为了下一个季度,而是为了下一个十年。

图源:nike

最赚钱的业务,还在失血

Sport Offense讲得再漂亮,也绕不开一个尴尬的事实:Nike最赚钱、也最能定义它文化地位的两块生意——Nike Sportswear与Jordan街头潮流——本季仍然双位数下滑,而两者合计约占公司营收的一半。这正是收入迟迟不能转正的核心拖累。

管理层的应对是"先减法、再加法":FY26已经从市场缩减了20亿美元的经典鞋款库存,用主动收缩换取更干净的渠道和更少的折扣;FY27下半年则将推出逾12款全新鞋型来重新定位这块业务,且明确表示不是简单回到档案库做复刻,而是要用创新带来新的鞋型和新鲜感。但管理层也坦承,这项工作需要时间才能规模化、并转化为持续的结果。也就是说,占营收半壁江山的这块生意,从"止血"到"重新增长"之间,还有一段明确的空窗期要熬。

图源:nike

大中华区:关键长期市场的深度调整

在所有地区里,大中华区是最需要单独拿出来讲的一块。它是Nike的第二大市场,管理层反复强调"三五年后它仍将是第二大市场",但这一季-17%的营收降幅、-25%的数位下滑,说明这个关键长期市场的复苏远未完成。Nike给中国开出的药方是三件事:回到成长、更高端且更贴近文化、以运动为先。具体动作上,跑步品类本季中个位数增长、Peg 42不只线上卖还铺进了2,000家实体门店并大幅提升陈列,全球足球双位数增长,上海House of Innovation双位数成长——这些都是局部亮点。

更深层的一步是"本地化":Nike已组建大中华区本地产品创造团队(由Cathy Sparks领导),计划在2027假期档期交付在中国本地设计、开发、制造的产品。管理层同时透露了一个重要判断——在这个市场,获利会先于营收触底回升。换句话说,中国的账面数字短期内可能还不好看,但利润端的修复可能来得更早。

图源:nike

指引下修:本季另一个重磅信号

和许多转型期的消费品牌一样,Nike这份财报里"信号价值"最高的,其实不是已经发生的Q4,而是管理层对未来的判断。公司重申,Q4 FY26至Q2 FY27这三个季度的获利维持大致持平(剔除关税回收利益),但组成结构已经改变——营收指引由原先的"低个位数下滑"下修为"低至中个位数下滑"。

分季度看,FY27第一季报告营收同比下滑低至中个位数、且无外汇助益,但好消息是毛利率扩张提前到了Q1(原计划Q2)就开始;第二季营收会比第一季进一步放缓,主因是去年同期的高基期(EMEA数位促销高基期、北美批发出货时点异常)。管理层的选择很清晰:主动收紧采购、降低出货、管理库存,用牺牲一部分收入增速去换取更高的毛利率和更健康的市场,这和"先修利润、再修收入"的整体节奏一脉相承。真正的成长蓝图,被留到了11月16–17日的投资人日(Investor Day)揭晓。

图源:nike

关键风险提示

把这份财报的隐忧收拢,大致有五条主线。其一,收入拐点仍不明朗,利润修复领先,但营收连续下滑、全年零增长,市场愿意为"止血"鼓掌,真正的估值重估却要等"重新增长"被证明。其二,利润的含金量需要打折看,本季49.2%的毛利率里约有9个百分点来自一次性关税回收,剔除后基础毛利率同比其实微降,而关税本身(10%延续至7月底、之后升至15%)仍是持续的成本逆风。

其三,大中华区仍在深度调整,-17%的营收与-25%的数位下滑说明复苏远未完成,本地化产品要到2027假期档期才落地。其四,最赚钱的Sportswear与Jordan合计占营收近一半却仍双位数下滑,新品要到FY27下半年才规模化,中间是明确的空窗期。其五,服役近18年的CFO Matt Friend将于近期卸任,交接期本身也是一层执行层面的不确定性。

图源:nike

投资逻辑总结:是周期底部,

还是转型半程?

把这一季Nike的数字收拢成一句话:利润在快速回血,收入还没爬出坑,最赚钱的业务仍在失血。市场真正关心的,从来不是某一季利润好不好看,而是这家公司最值钱的资产——品牌溢价与运动权威性——能不能把"止血"变成"重新长肉"。但把这份财报读成"故事破灭",同样过头了:Nike手里的牌依然不少,北美已经开始回暖、Foot Locker关系四年来首次转正、Running连续五季双位数增长、World Cup带来实打实的品牌声量、供应链结构性改革开始释放毛利红利。

它当下的处境,更像是一个巨头走完了最痛的清库存阶段、利润先一步修复、正等待收入拐点确认。往后看,真正决定方向的有几个变量:北美的回暖能否持续、大中华区何时触底、Sportswear与Jordan能否靠FY27下半年的新品重新增长、以及11月投资人日能否给出让市场信服的增长蓝图。所以对投资者而言,现在的核心问题不是"Nike还行不行",而是更锋利的一问——这一轮利润暴涨,究竟是一家成熟品牌走出周期底部、收入拐点即将到来的前奏,还是"利润先修复、收入却迟迟不来"的转型半程焦虑?这两种解读对应着完全不同的估值,而答案,大概率要等北美的持续性被验证、中国触底、以及11月投资人日的战略落地之后,才会逐渐清晰。

图源:nike

图源:Nike, Inc. 2026财年第四季度及全年财报(会计年度截至2026年5月31日)及业绩电话会议公开信息;部分文本经AI整理。本文仅为行业研究与信息分享,不构成任何投资建议。

ADL China是阿迪达斯家族与Fenrir Partners Group在中国的合资公司。公司立足于大中华区,发展体育产业生态,孵化以及打造领先的体育、健康科技业态,同时将通过孵化、加速、赋能、投资等方式助力体育企业快速成长,打造新一代中国领军的体育企业。

欢迎给ADL 体育与科技标星?

右下角点击在看