核心论点: 中国公共充电基础设施建设已经基本满足新能源汽车的快速发展,但用户的充电体验感与价值感并未同步提升。行业发展重心必须从盲目扩张充电桩接入量,转向提升用户充电服务体验,引导行业向精细化、高质量发展。

更多报告原文点击查阅下载,加入智车文库知识星球,一年更新2000+份汽车行业报告。

《2026年中国公共充电消费市场新趋势及用户价值研究报告》详细解读

一、报告概览与核心主题

本报告由易观分析(Analysys)发布,系统研究了中国公共充电消费市场在2026年的新趋势、用户需求变化以及行业价值重构方向。报告的核心主题围绕“用户价值重塑”展开,指出中国公共充电服务已从“规模扩张”阶段进入“质量提升”阶段,行业评价标准亟需从以充电桩接入数量为核心转向以用户充电服务体验为核心。

二、中国公共充电服务市场的发展背景

1. 公共充电服务的定义与分类

报告首先明确了公共充电服务的定义:以公共充电基础设施为基础、充电智能服务平台为支撑,为电动汽车用户提供充电及相关增值服务的系统性服务。

根据中国充电联盟的数据,截至2025年12月,中国公共充电设施(枪)数量为417.7万个。其中,公用充电设施为327.3万个,占比78.4%;专用充电设施为90.4万个,占比21.6%。公用充电服务完全面向社会车辆,而专用充电服务则面向部分特定社会车辆。

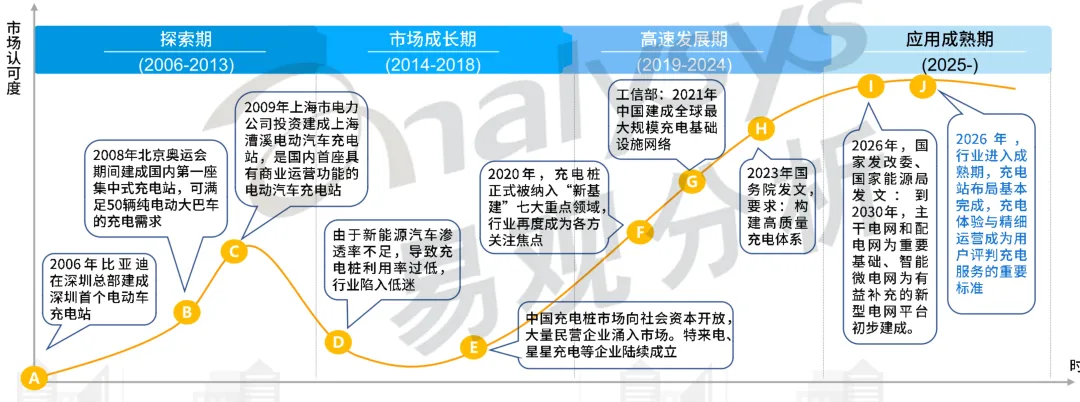

2. 市场发展历程:从萌芽到成熟

报告通过AMC模型系统地梳理了中国公共充电服务市场的演进历程:

萌芽探索期(2006-2010年): 2006年,比亚迪在深圳总部建成深圳首个电动车充电站;2008年北京奥运会期间,国内第一座集中式充电站建成;2009年,上海漕溪电动汽车充电站建成,这是国内首座具有商业运营功能的充电站。这一时期以示范性项目为主,市场尚未形成规模。

低迷调整期(2010-2014年): 由于新能源汽车渗透率不足,充电桩利用率过低,整个行业陷入低迷。前期建设的充电设施大量闲置,企业投资回报率极低,市场信心受挫。

市场化启动期(2014-2020年): 中国充电桩市场向社会资本开放,大量民营企业涌入。特来电、星星充电等企业在这一时期陆续成立,市场竞争格局初步形成。2020年,充电桩正式被纳入“新基建”七大重点领域,行业再度成为各方关注的焦点。

快速发展期(2021-2025年): 2021年,工信部宣布中国建成全球最大规模充电基础设施网络;2023年,国务院发文要求构建高质量充电体系。这一时期充电基础设施数量快速增长,覆盖率大幅提升。

成熟期(2026年起): 报告明确指出,2026年行业进入成熟期。充电站布局基本完成,充电体验与精细运营成为用户评判充电服务的重要标准。行业从“解决有无”的基础阶段迈入“提质增效”的高质量发展阶段。

3. 市场现状:供给充足但用户体验待提升

截至2026年3月,中国公共充电市场的充电枪保有量已经达到486.3万个。其中,公共充电枪保有量排名前十的运营商合计为245万个,约占整体公共充电枪总量的50%。特来电以48万个充电枪位居第一,星星充电以38万个排名第二,滴滴充电以37万个排名第三。

从桩车增量比来看,2025年中国新能源汽车行业桩车增量比为1:1.9,2026年1-3月提升至1:1.4。这表明充电基础设施建设速度已经超越了新能源汽车的普及速度,供给端基本能够满足需求。然而,用户的充电体验却并未同步提升。当用户在使用公共充电服务时,遇到的主要问题包括:充电桩不好找、占位或坏桩(18.0%)、场站环境脏乱差(15.4%)、充电速度慢(13.8%)、充电价格较贵(13.7%)、充电设备异常情况多(13.0%)。这五个问题合计占比超过70%,成为影响用户充电感受的核心痛点。

4. 用户需求升级:对运营商提出更高要求

随着新能源汽车保有量的快速提升,从2016年的109万辆增长至2025年的4397万辆,占汽车总量比例从0.56%提升至12.01%,用户群体日益庞大且多元化。用户对公共充电的便捷性、快速性、安全性、智能化需求不断提升,对充电服务运营商提出了更高要求。

调查显示,用户对充电服务的新要求主要集中在以下方面:提升充电速度(42.0%)、优化APP操作体验(41.0%)、加强桩位维护降低故障率(40.1%)、增加增值服务如卫生间、便利店等(33.3%)、增加桩位覆盖尤其是乡镇区域(27.5%)、提升客服响应速度(12.8%)。

报告特别指出,对充电服务运营商的评价标准亟需从盲目扩张充电桩接入量转变为提升用户充电服务体验。以充电桩接入数量为评价标准,容易导致行业发展粗犷、资源浪费、重规模轻服务、盈利困难、用户体验差等问题。而以用户充电服务体验为评价标准,则能适配市场从“规模扩张”向“质量提升”的转型趋势,帮助企业摆脱价格战和数量战,聚焦用户服务质量,构建核心竞争力,提升盈利水平。

三、中国公共充电消费市场的发展现状

1. 市场玩家分类:三类运营商各具特色

报告将中国公共充电服务运营商分为三大类:国央企运营商、车企系运营商和第三方运营商。

国央企运营商包括国家电网(e充电)、南方电网(顺易充)、中石油(昆仑网电)、中石化(石化易电)。其主要特征是依托交通干线布局,电网运营商大部分布局在高速公路服务区,石化运营商则多依托加油站布局。由于是国企运营,在长尾及偏远地区也有布局,具备较强的公共服务属性。

车企系运营商包括特斯拉、比亚迪、小鹏、理想等。其主要特征是车桩一体化,自建网络,优先服务自有车主,以提升购车吸引力。车企自建设备较新、维护较好,但服务范围相对有限,主要服务于本品牌用户。

第三方运营商又分为两类:重资产型运营商和轻资产型运营商。重资产型运营商如特来电、星星充电、万马爱充,采用自建自营模式,持有设备资产,具备设备制造、投资建设、运营运维的全链条能力,但折旧压力大,设备维护难度大。轻资产型运营商如滴滴充电(原小桔充电)、云快充、新电途、快电,采用SaaS平台聚合模式,投入低、扩张快、经营灵活,核心能力在于技术驱动,通过SaaS系统、用户运营、支付结算等技术手段赋能加盟商家。

2. 充电量持续增长,滴滴充电市占率领先

2025年1月至2026年3月,中国公共充电市场月度充电电量保持递增态势。2025年1月合计充电量为41.5亿度,到2025年12月增长至55.9亿度,2026年3月达到55.4亿度。全年来看,2025年公共充电电量已突破570亿度。

从充电量市场份额来看,截至2026年3月,滴滴充电以34.22%的市场份额遥遥领先,特来电以10.06%排名第二,云快充以9.54%排名第三,星星充电以8.42%排名第四,新电途以5.77%排名第五。滴滴充电的市场份额远超其他运营商,显示出其在充电量方面的绝对优势地位。

3. 快充枪成为主流,滴滴充电快充占比领先

快充枪是指额定功率超过60kW的充电枪,能够实现30分钟内补充80%左右电量,大幅提升充电效率。报告指出,超过七成的新能源车主在充电时会优先选择快充枪,快充需求已转向常态化。

截至2026年3月,各运营商快充枪比率排名显示,滴滴充电以92.3%的快充枪占比位居第一,海汇德以89.8%排名第二,开迈斯以85.5%排名第三。滴滴充电在快充领域的压倒性优势,与其充电量市占率第一的地位形成了相互印证。

4. 充电效率成为核心评价指标

报告选取全国公用充电枪数量超过10万个的运营商,统计了公用充电枪单枪日均充电车辆数这一关键指标。该指标直接反映单桩运营效率与盈利能力,也是指导站点布局与资源优化配置的重要依据。

数据显示,滴滴充电以单枪日均充电7.7辆的成绩位列第一,远超第二名的特来电(3.0辆)及并列第三的云快充(3.0辆)和星星充电(2.9辆)。滴滴充电在充电效率上的绝对领先,表明其站点选址、运营管理和用户引流能力处于行业前列。

四、中国公共充电消费市场的用户洞察

1. 调研概况

报告针对新能源汽车保有量TOP30的城市开展了线上问卷调研,每个城市投放100份问卷,共回收3000份有效问卷。受访者覆盖一线城市(北京、上海、广州、深圳)、新一线城市(杭州、成都、郑州、苏州等15个城市)以及其他城市(温州、无锡、济南、南宁等13个城市)。调研对象为家中有新能源电车、日常使用公共充电桩进行补能、且近一个月使用过第三方公共充电服务的车主。

2. 用户画像

调研数据显示,男性受访者占比55.1%,女性44.9%,男性略高于女性。年龄集中在30-39岁(43.4%),其次是40-49岁(25.8%)和18-29岁(25.3%),呈现出以中青年为主的分布特征。职业方面,私企职员/上班族占比最高达46.9%,其次是服务业从业者如网约车/外卖员等(20.1%)和自由职业者(15.7%)。家庭月收入集中在10001-15000元(37.1%)和15001-20000元(23.8%),显示公共充电用户以中等收入群体为主。

3. 充电行为特征

用户平均每周充电1.87次,单次充电量约为25.21度。日常充电场景中,单位或公司附近充电站占比最高(40.2%),其次是小区附近充电站(39.3%),商场附近充电站占比20.5%。这表明通勤和家庭周边的充电需求占据了主导地位,充电站选址应优先围绕办公区和居住区布局。

4. 品牌认知与满意度

从品牌认知度来看,滴滴充电以44.1%的品牌认知度位居第一,特来电以33.7%排名第二,星星充电以28.3%排名第三,云快充以22.1%排名第四。滴滴充电在品牌认知度上的明显优势,与其充电量和充电效率上的领先地位一致。

从用户推荐度来看,滴滴充电同样以33%的比例位居第一,特来电以20%排名第二,星星充电以15%排名第三。推荐度作为用户口碑的直接体现,进一步验证了滴滴充电在市场上的领先地位。

在满意度方面,报告从充电桩覆盖度、充电体验感、充电速度、充电安全性四个维度进行了综合评分。滴滴充电以17.21分排名第一,特来电以16.98分排名第二,云快充以16.91分排名第三,星星充电以16.90分排名第四。值得注意的是,滴滴充电在充电速度(4.30分)和充电安全性(4.41分)两个维度上均处于领先地位。

5. 用户期望:充电速度和价格是核心诉求

用户对公共充电服务的期望中,提升充电速度和降低充电价格并列第一,均为42%。优化APP操作体验以41%排名第三,加强桩位维护降低故障率以40%排名第四。增加增值服务(如卫生间、便利店等)以33%排名第五,增加桩位覆盖尤其是乡镇区域以28%排名第六,提升客服响应速度以13%排名第七。

这些数据清晰显示,用户的充电诉求已经从单纯的“有电充”转向“充得快、充得稳、充得值”。充电速度直接关系到用户的时间成本,充电价格影响用户的经济负担,而APP操作体验则影响着用户的整体使用感受。运营商需要在技术升级、成本控制和数字化体验三个方面同时发力,才能真正满足用户的核心诉求。

五、中国公共充电消费市场的发展趋势

1. 效率价值升级:从“能充电”到“快充电、稳充电”

报告指出,用户时间已成为核心稀缺资产,用户的诉求从“有电充”转向“省时靠谱”。企业在充电枪存量博弈中,效率竞争成为核心赛道。同时,适配高压车型的普及与电网高效用能需求,也在倒逼行业升级。

效率价值升级主要体现在两个方向:一是“快充电”,即普及大功率超充,将补能时长从小时级压缩至分钟级,适配用户碎片化补能需求,降低时间成本;二是“稳充电”,即保障供电和设施稳定,杜绝跳枪、断电等问题,确保补能确定性,避免无效耗时。只有实现了快充电和稳充电的有机结合,才能推动公共充电行业实现高质量发展。

2. 经济价值升级:从“价格透明”到“精准惠民”

报告认为,未来的经济价值必将从基础的“价格透明”向更高阶的“精准惠民”迈进。浮动电价考验运营商与商户的经营能力,只有紧跟市场变化、切实考虑用户福利的运营商才能获得用户的信赖。

经济价值升级主要体现在三个层面:一是浮动电价考验商户经营水平,运营商可依据电网负荷、场站客流灵活调价,通过错峰引导提升桩体利用率,放大峰谷价差,让光储充场站获得可观的能源套利收入;二是平台精细化运营,通过推出月卡、年卡、快充套餐等锁定高频用户,与出行平台、银行、车企等合作推出联合优惠、支付立减、积分兑换等活动,降低用户实际补能成本;三是虚拟电厂和V2G(车网互动)模式,将电动车作为移动储能单元,车主可通过向电网放电调峰获得收益,电网也可以减少扩容投资,实现用户、运营商和电网的共赢。

3. 安全价值升级:从“基础安全”到“全维度防护”

报告强调,安全价值正经历从“基础安全”到“全维度防护”的深刻变革。安全升级体现在四个维度:从“合格”到“可靠”,设备不仅需要满足基础的国标安全要求,更要构建覆盖设备、连接、接口和数据等全方位的安全保障体系;从“被动响应”到“主动预警”,通过物联网和大数据平台实时识别充电过程中的异常指标,及时采取管控措施主动预警;从“物理防护”到“场景覆盖”,包括充电场站的监控覆盖、紧急呼叫按钮、防滑地面、照明设施等环境安全保障;从“功能实现”到“数据加密”,建立完善的网络安全防护体系,对用户数据、支付信息等进行严格加密和权限管理。

4. 生态价值升级:从“单一充电”到“场景融合”

报告展望,未来公共充电行业的生态价值必将经历从“单一充电”到“场景融合”的生态变革。通过充电与能源、出行、商业等场景的深度融合,不仅能丰富用户的充电体验,更能拓展行业的盈利边界。

生态价值升级主要体现在三个方向:一是“充电+能源生态”,海量充电负荷与储能资源聚合形成可调度的虚拟电厂,参与电力现货、需求响应和碳交易,开辟能源服务新收益;二是“充电+商业生态”,充电场站叠加休息、餐饮、零售、维保、二手车、保险等服务,从单一充电转向“充电+商业”综合服务空间,提升场站坪效;三是“充电+出行生态”,充电网络与车联网、智慧路网、出行平台打通,实现智能找桩、预约充电、无感支付、自动导航,提升出行效率与体验。

六、报告总结

《2026年中国公共充电消费市场新趋势及用户价值研究报告》全面揭示了中国公共充电服务市场的发展现状与未来方向。核心判断是:中国公共充电市场已从“解决有无”的基础阶段迈入“提质增效”的高质量发展阶段,行业评价标准亟需从以充电桩接入数量为核心转向以用户充电服务体验为核心。

市场格局方面,滴滴充电凭借34.22%的充电量市场份额、92.3%的快充枪占比、单枪日均充电7.7辆的高效率以及在品牌认知度、用户满意度和推荐度方面的全面领先,成为公共充电服务市场的头部企业。特来电、星星充电、云快充等运营商也各具竞争优势,形成了差异化竞争格局。

用户需求方面,超过七成用户优选快充枪,充电速度和充电价格是用户最核心的诉求。用户时间已成为核心稀缺资产,诉求从“有电充”转向“省时靠谱”。用户的充电场景以办公区和居住区为主,充电站选址应优先围绕这些区域布局。

未来趋势方面,报告提出了效率价值升级、经济价值升级、安全价值升级和生态价值升级四大方向。快充电和稳充电是提升效率的核心;浮动电价、会员订阅、V2G等模式将降低用户补能成本;全维度防护体系将筑牢用户信任;充电与能源、商业、出行场景的深度融合将拓展用户价值边界。

总体而言,2026年的中国公共充电消费市场正处于从“规模扩张”向“质量提升”转型的关键节点。对于运营商而言,唯有深耕用户体验、提升运营效率、创新商业模式,才能在激烈的市场竞争中脱颖而出,赢得用户的长期信任与忠诚。

温馨提示:扫码加入《智车文库》知识星球1年内免费下载星球内所有报告,含:乘用车、商用车、Tier1、智能驾驶、智能座舱、汽车芯片、车路云、汽车出海、AI+汽车、线控悬架、新能源三电热管理、消费者研究、车展报告、两轮车、Robotaxi、具身智能、低空飞行等几十个细分领域研究报告