数据说明:

本文所有数据均来自药智数据-实体药店销售数据、零售消费行为洞察系统,2026年Q1数据已更新

零售市场中,感冒清热品类经历"爆发—回落—趋稳"三阶段,2022年销售额升至444亿元,增速达峰值(37.78%),后需求透支持续回调,2025年率先企稳回暖,增速转正至2.76%;2026年Q1达80亿元,预计全年小幅波动。品类增长将告别事件拉动,依托产品创新、渠道提质实现常态化稳定增长。感冒清热品类正迎来转型:冬季虽仍为销售高峰但订单峰值逐年走低,客单价、客品数同步下滑,囤货转为按需购药,单店效益承压,市场表现逐步回归常态,可通过提升复购频次和拓展品类边界来弥补单客价值下滑。PS:药智网公众号后台回复【品类分析】,获取本报告PDF版。

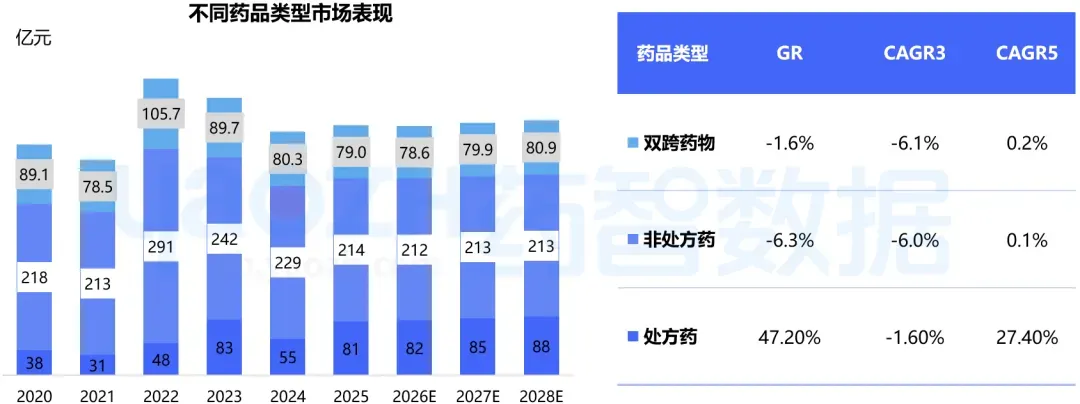

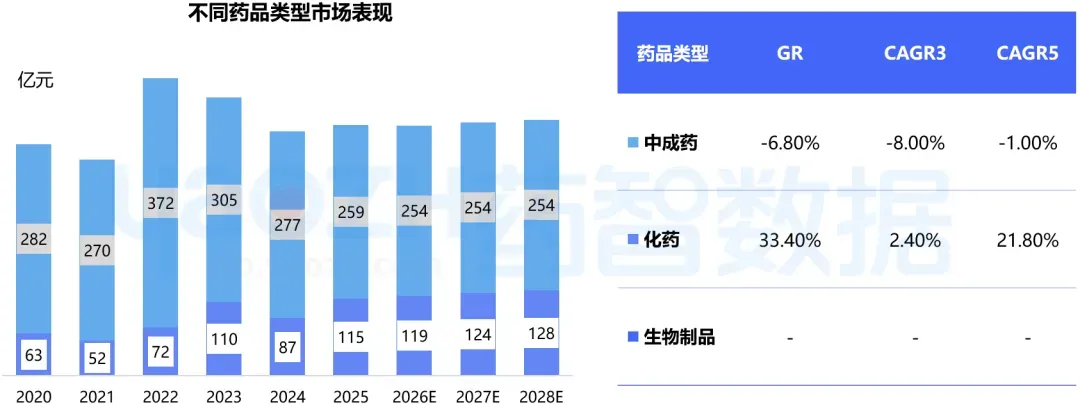

感冒清热品类中,非处方药(2025年份额为57%)占据主导地位,但短期规模持续收缩、后续呈横盘态势;处方药份额(22%),当期增速47.20%大幅反弹,未来规模有望稳步抬升;双跨药物(21%),小幅回落、整体存量保持平稳。感冒清热品类中,中成药虽仍占据主导地位(2025年销售额259亿元),但长期呈收缩态势,市场份额持续被化药挤压(2020年81%→2025年69%);化药2025年销售额达115亿元,同比增长33.4%,后续规模有望持续提升。

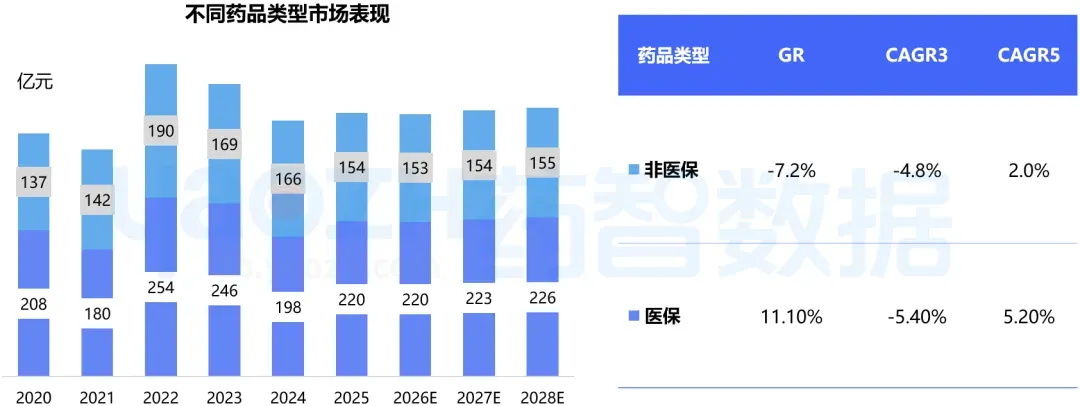

零售感冒清热用药市场中,2025年医保用药销售额为220亿元(同比+11.1%),非医保用药销售额为154亿元(同比-7.2%),其中医保药物:非医保药物销额≈59:41,医保用药有望稳步上行,非医保呈小幅平缓回暖趋势。

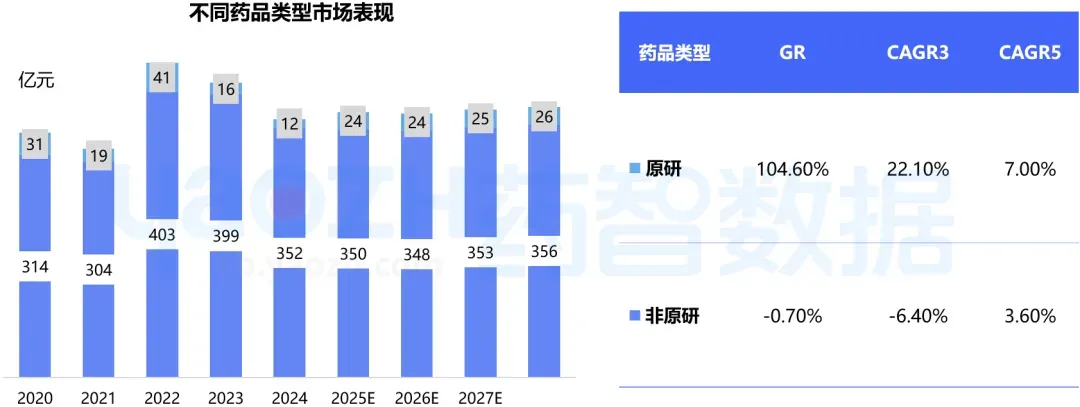

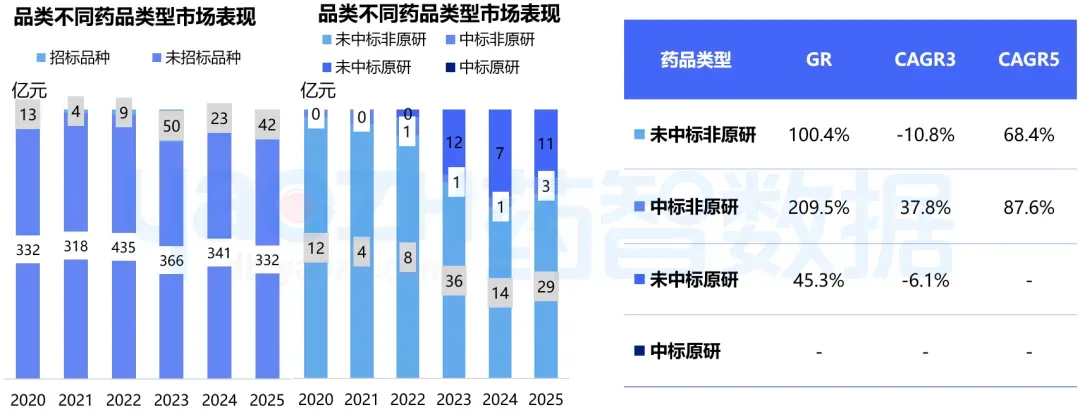

感冒清热用药中,非原研产品仍占九成以上份额,但在仿制药渗透、医保控费及集采政策下增长承压;原研药2025年同比大涨104.6%,实现翻倍反弹,体量尚小但增势强劲,有望持续扩容。

感冒清热用药中,未招标品种占绝对主导,2025年销售额达332亿元;招标品种体量偏小、波动较大,其中中标非原研依托集采政策增速领跑,2025年销额3亿元。

细分品类市场:感冒清热用药中流行性感冒用药表现突出,2025年增速达125%,是赛道内核心高增长细分方向;其他普通感冒、风热感冒类用药占据较高市场份额但增速略有下滑,清热解暑等细分品类则份额偏低且呈负增长态势。

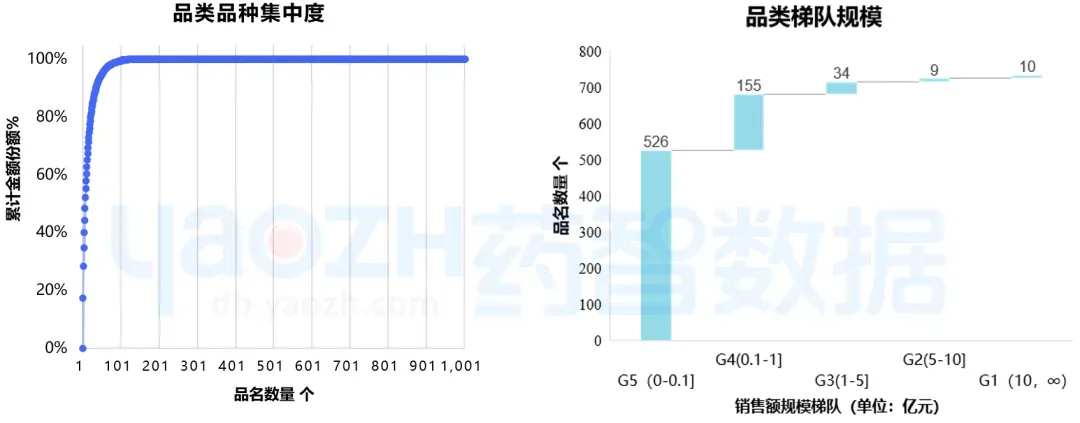

感冒清热用药中,实际品种集中度高,马太效应显著;头部大品种占据行业绝大部分市场份额;销售额5亿元以上的优质大品种有19个。

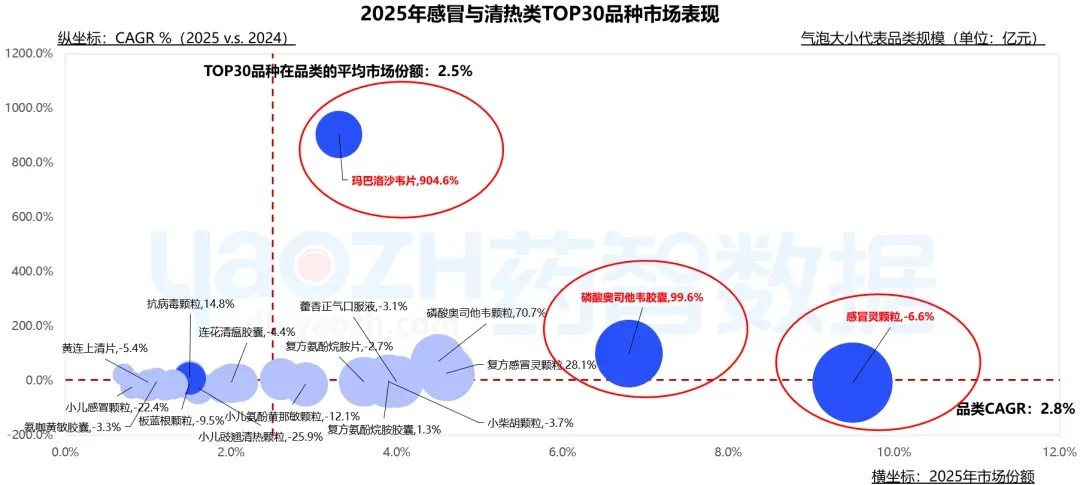

细分品种市场: 感冒灵颗粒以绝对份额优势支撑品类零售端大盘;高增长潜力品种中,玛巴洛沙韦片实现“高份额+高增速”双重突破,磷酸奥司他韦胶囊亦保持高增长态势。

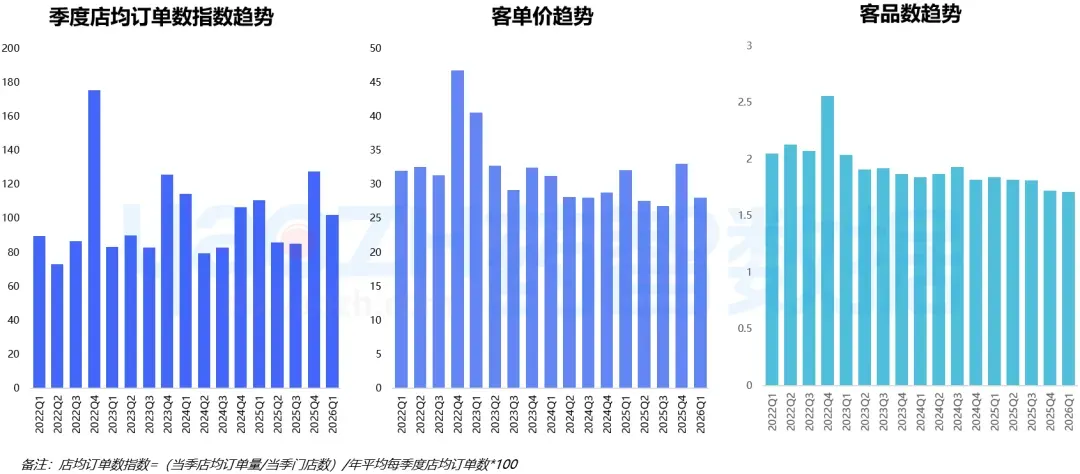

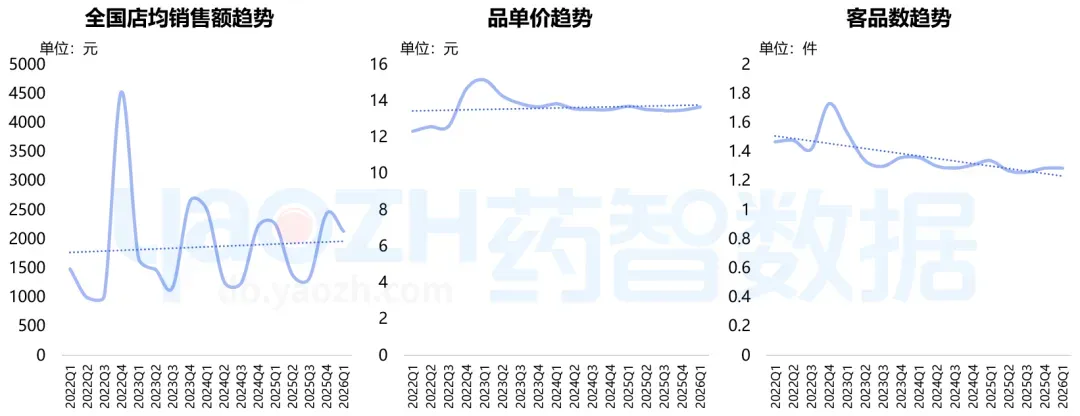

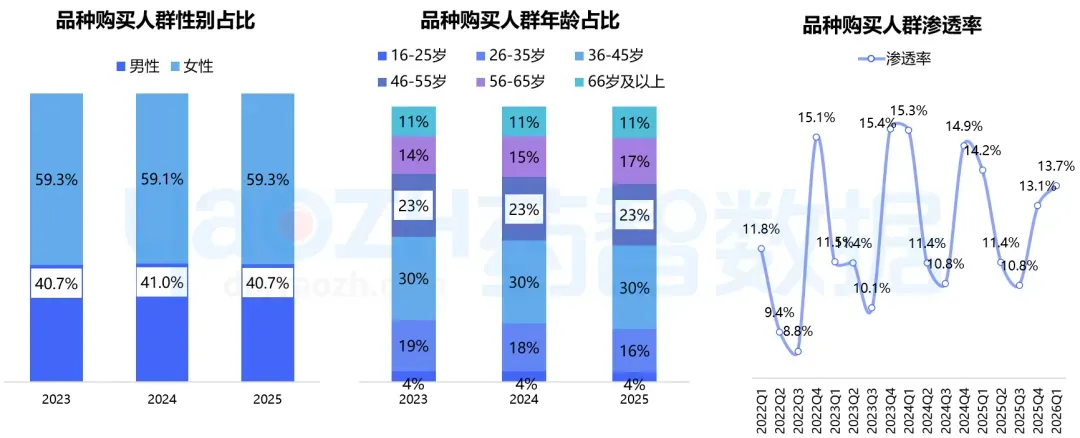

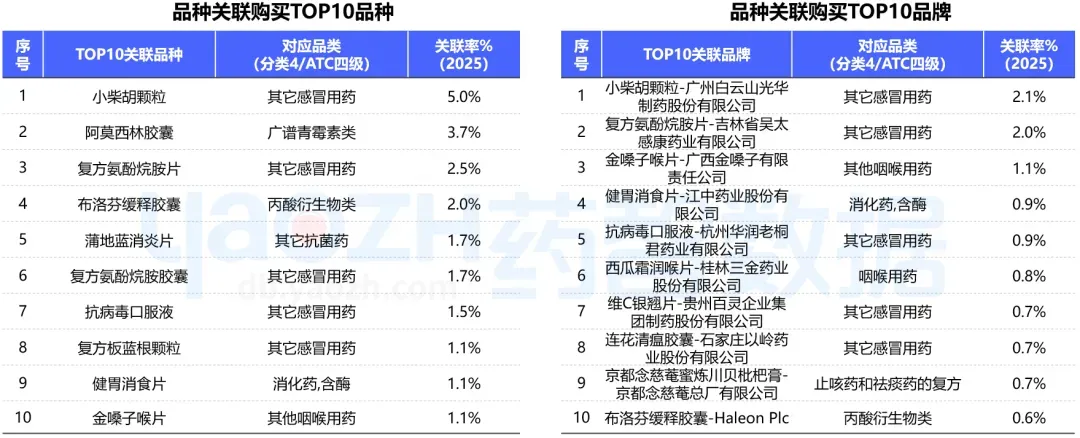

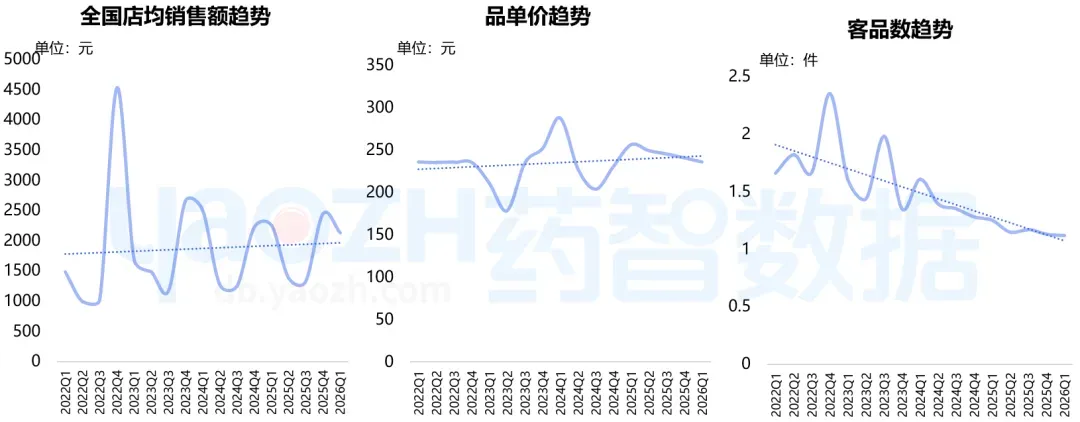

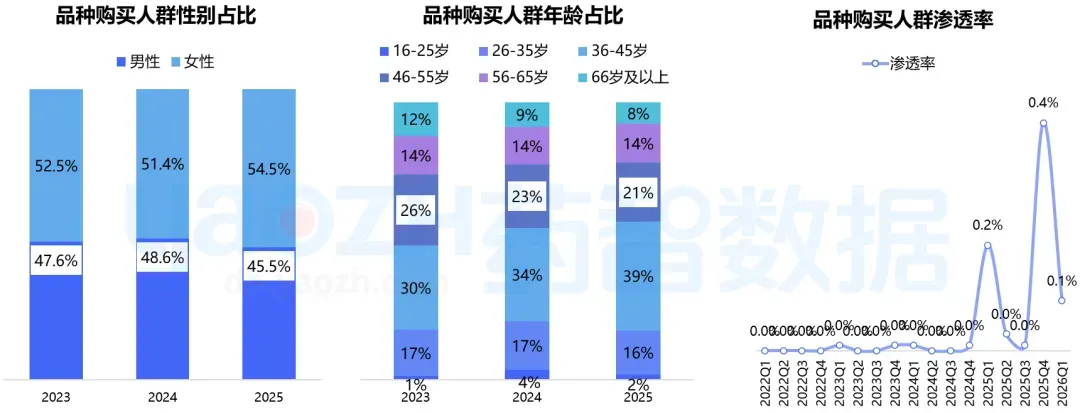

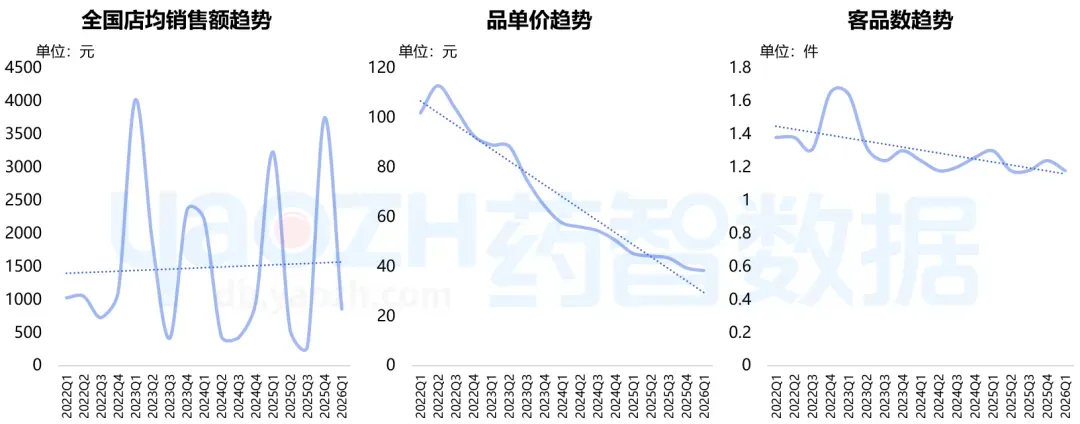

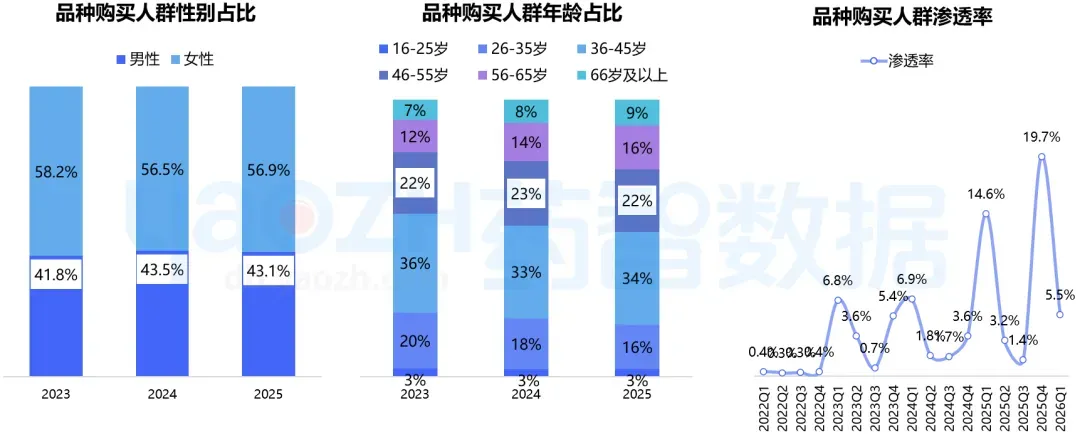

市场表现:感冒清热用药的店均销售呈高频、高振幅的周期性波动,波峰波谷交替出现,反映感冒灵在零售药店的销售高度依赖“感冒/流感流行周期”,消费者“按需购买”特征突出。购买人群分析:购买人群男女性别比接近4:6;以36~55岁为核心人群(占53%),56岁以上人群的占比逐渐升高;在总人群渗透上,呈现高振幅季节性波动叠加总体缓慢上升趋势。关联购买分析:消费者在购买感冒灵颗粒时,连带购买主要为其他感冒用药,其中品种TOP3为小柴胡颗粒、阿莫西林胶囊、复方氨酚烷胺片。市场表现:玛巴洛沙韦片零售端呈"强季节性+高溢价"特征,凭借"单次服药"的便捷性成为流感季明星单品;随着国产竞品入局及耐药性风险显现,未来零售竞争将加剧,价格有望逐步回归理性区间。购买人群分析: 购买人群男女性别比接近5:5,性别分布均衡;以26~45岁为核心人群(占比超70%),且36岁以上人群占比呈上升趋势;在总人群渗透上,受流感季节影响呈“脉冲式”爆发。关联购买分析:连带购买集中在神经氨酸苷酶抑制药(抗流感药)及丙酸衍生物类(解热镇痛药),关联度最高品种为磷酸奥司他韦胶囊, 关联度最高品牌为东阳光的磷酸奥司他韦颗粒。市场表现:呈现显著的“季节性脉冲”特征,销售额随流感高发季规律性剧烈波动。当前处于“量价齐跌”态势,品单价与客品数持续下行,反映出消费者购买频次或单次购买量减少,市场正经历结构性调整。购买人群分析:购买人群男女性别比接近4:6,36-45岁为核心购买主力,虽呈极强的季节性脉冲特征,但人群渗透率波动明显,市场高度依赖流感爆发驱动,常态化用户粘性不足。关联购买分析:消费者在购买磷酸奥司他韦胶囊时,倾向于搭配退烧药、抗生素及同类感冒药进行联合治疗,包括布洛芬缓释胶囊、阿莫西林胶囊等,其中关联品牌TOP1为东阳光的磷酸奥司他韦颗粒。▲ 零售市场中,感冒清热品类经历“爆发—回落—趋稳”后,2025年增速转正至2.76%,虽冬季仍为高峰,但消费从囤货转向按需导致客单下滑、单店承压;2026年Q1销售额达80亿元,据药智预测2026全年行情小幅波动,未来市场将逐渐趋于稳定。▲ 非处方药虽占主导但规模收缩(同比降6.3%),处方药增速大幅反弹(同比增47.2%),双跨药物存量平稳;▲ 市场以中成药为主,但其份额持续被化药挤压(2020年81%→2025年69%),化药保持高增势头且后续有望持续提升;▲ 2025年医保用药销售额达220亿元(占比约59%),非医保用药为154亿元,呈平缓回暖趋势。▲ 感冒灵颗粒以绝对份额优势稳居该品类零售大盘核心;玛巴洛沙韦片实现“高份额+高增速”双突破;磷酸奥司他韦胶囊亦保持高增长态势;▲ 感冒清热用药销售呈现高频、高振幅的周期性波动特征,高度依赖流感流行周期,消费者“按需购买”属性突出。PS:药智网公众号后台回复【品类分析】,获取本报告PDF版。

药智全终端市场数据:深耕医药全渠道市场洞察,定制化解构药品营销全链路难题

来源 | 药智数据(药智网获取授权转载)

责任编辑 | 八角

声明:本文系药智网转载内容,图片、文字版权归原作者所有,转载目的在于传递更多信息,并不代表本平台观点。如涉及作品内容、版权和其它问题,请在本平台留言,我们将在第一时间删除。

合作、投稿 | 马老师 18323856316(同微信)

阅读原文,是受欢迎的文章哦

阅读原文,是受欢迎的文章哦