前言

皮肤疾病受季节、环境、过敏等多重因素影响,市场需求持续存在,带动皮肤病用药市场长期具备稳定刚需属性。法伯全渠道数据显示,2022年后皮肤病用药市场走出短期下行压力,连续两年实现双位数增长,2024年销售规模突破130亿元,整体扩容态势显著。本文将依托2021-2025年前三季度数据,从市场规模、渠道、企业等维度剖析皮肤病用药市场现状与发展特点。

补充说明

*本分析所述的皮肤病用药市场范围(按照药物解剖学、治疗学及化学分类法ATC编码):D01、D02、D03、D04、D05、D06、D07、D08、D10、D11、

*中国医疗机构:包括两个医院渠道(城市医院、县域医院)和两个基层医疗机构渠道(社区卫生中心、乡镇卫生院)。

规模持续扩容,季节性特征显著

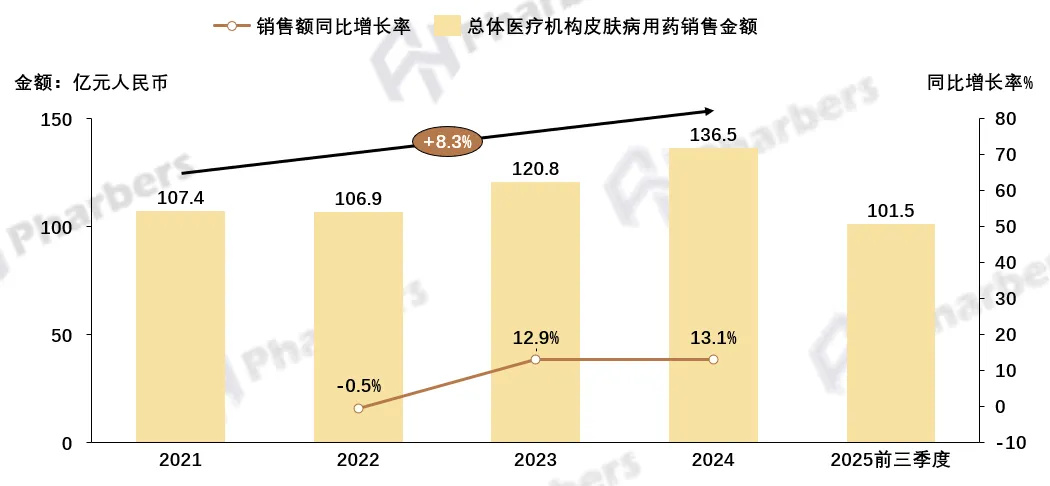

从年维度观察,2022年受外部环境扰动,皮肤病用药市场全年销售额较2021年微降约0.5%;但自2023年起,市场强劲反弹,当年增速达12.9%,销售额突破120亿元大关;2024年延续高增长势头,全年同比再度增长13.1%,销售额达到136.5亿元的历史新高。进入2025年,前三季度合计销售101.5亿元,与2024年同期(104.9亿元)相比小幅回落3.3%,增速有所放缓。

图1-总体医疗机构皮肤病用药销售金额

数据来源:法伯全渠道数据

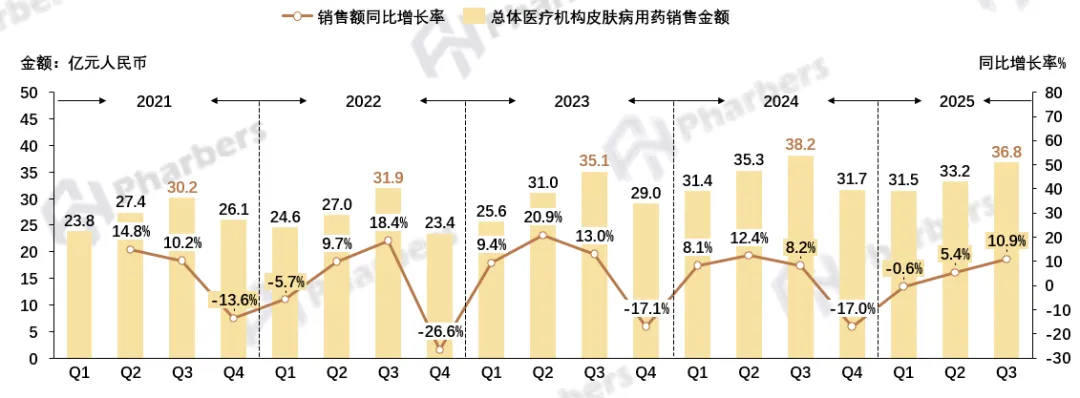

季节性规律方面,市场呈现出高度一致的"Q3高峰"节奏——每年第三季度均为全年销售最高点(2024Q3达到38.2亿元的单季峰值),这一规律与皮肤病夏季感染、过敏高发的发病特征高度吻合。

图2-总体医疗机构皮肤病用药销售金额-季度

数据来源:法伯全渠道数据

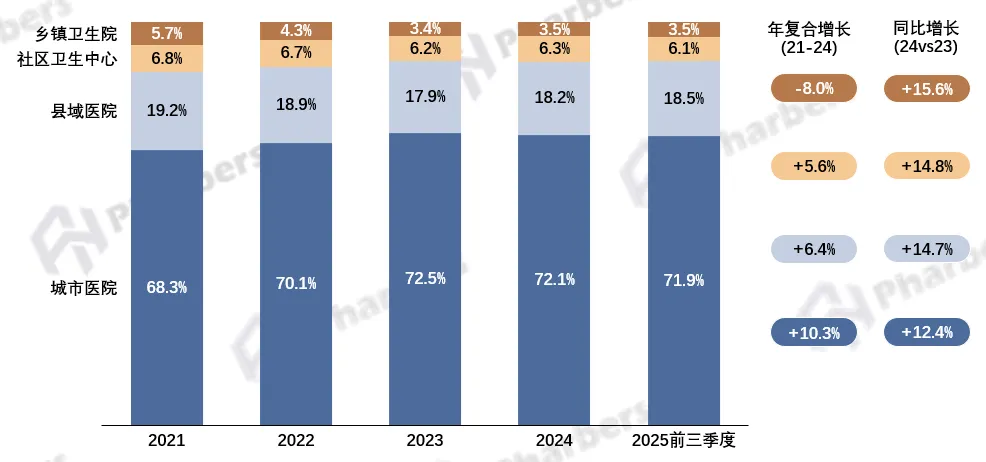

城市医院为核心,县级医院增长可期

渠道结构的高度集中是皮肤病用药市场最突出的特征之一,且集中度持续加深:城市医院渠道规模从2021年的73.4亿元增至2024年的98.4亿元,四年复合增长10.3%,远高于其他渠道。相比之下,乡镇卫生院渠道从2021年的6.1亿元持续下滑至2024年的4.75亿元,呈现萎缩态势。

社区卫生渠道相对平稳,维持在7-8亿元,增长动力有限。县级医院是唯一保持稳健增长的基层渠道,从2021年的20.7亿元增至2024年的24.9亿元,四年复合增长6.4%,反映出政策端推动医疗资源下沉的成效。

图3-各渠道销售及增长表现

数据来源:法伯全渠道数据

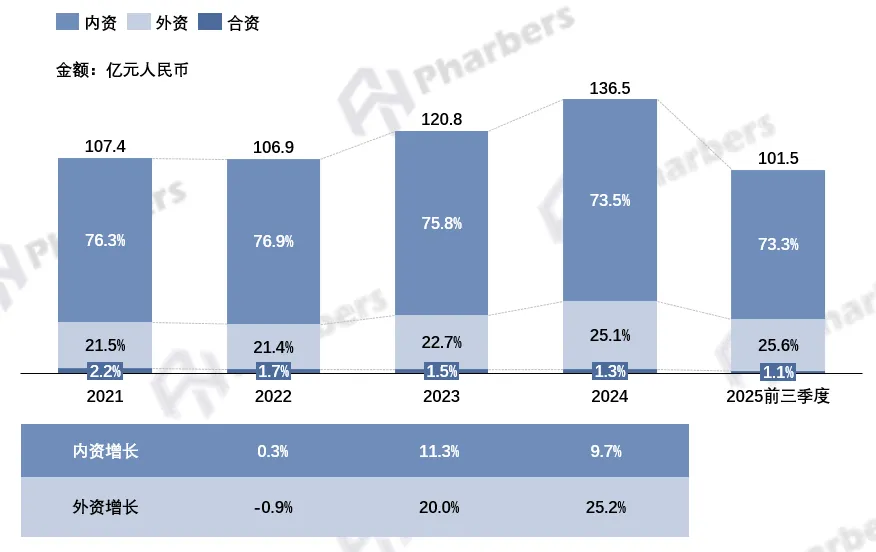

内资保有大盘,外资增速领先

在约300家销售企业中,内资企业凭借品种数量多、渠道覆盖广的优势占据主导地位,2024年市场份额占比约73.5%,较2021年下滑3.6个百分点,进口企业则反向扩张,同期份额从21.5%升至25.1%,且2023年和2024年增速分别达20.0%和25.2%,显著高于内资的11.3%和9.7%。整体而言,内资以量取胜的基本盘仍然稳固,但外资在增速与份额上均呈“进攻”态势,单品种贡献远高于内资企业。

图4-内外资企业格局

数据来源:法伯全渠道数据

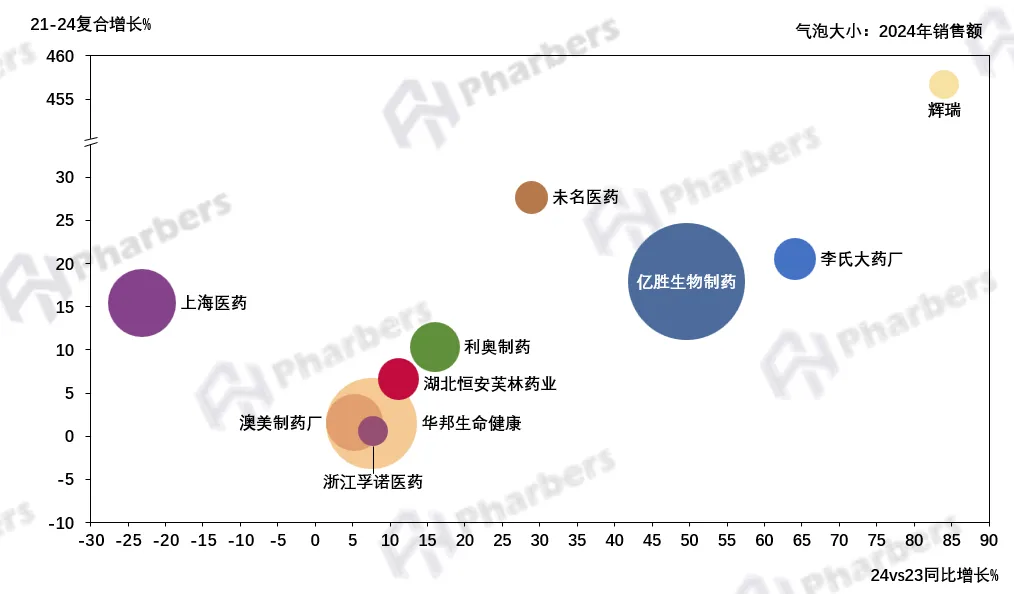

TOP10企业中,包括6家内资企业和4家外资企业,2024年累计销售额为65.6亿元,占当年总销售额的48.0%,集中度偏低,整体企业竞争格局相对分散。

排名第一的亿胜生物制药,核心产品是牛碱性成纤维细胞生长因子,2024年销售额为13.7亿元。华邦生命健康以10.6亿元销售额排第二名,两者共同构筑了重组生长因子赛道的双寡头格局。

外资企业中,澳美制药厂和利奥制药保持稳定输出,在皮肤科外用激素领域建立了较强的品牌壁垒。另外值得关注的是,辉瑞集团以超80%的同比增速跻身2024年TOP10企业,2021-2024年销售额更是超450%,反映其在皮肤科领域的布局正在加速。

图5-TOP10企业销售及增长表现

数据来源:法伯全渠道数据

创面修复类稳居首位,抗炎品类高速增长

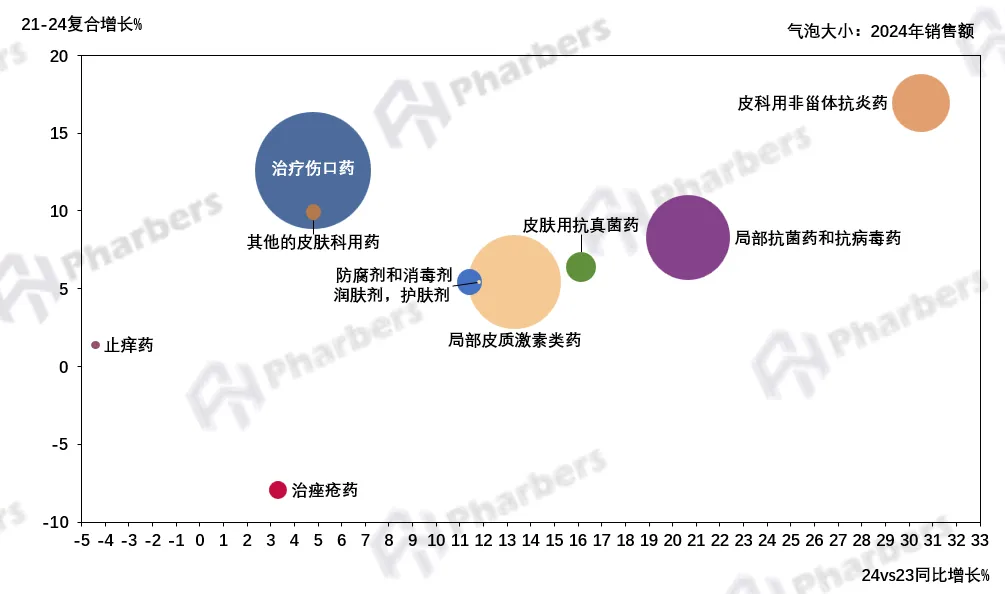

从药物品类来看,“治疗伤口药”大类持续占据皮肤病用药第一大品类的位置,增速上,其在2022–2024年同比增速分别为18.1%、15.4%和4.8%,高基数下增速逐步收敛,但仍保持正增长。

“局部皮质激素类药”和“局部抗菌药和抗病毒药”也是皮肤科销售额位居前列的两大品类,分别守住市场第二、第三的位置。这两类产品患者群体庞大、使用频率高、医院备货刚性强,形成了较高的市场底盘。但随着生物制剂在高端市场的持续侵蚀,两类品类的价格竞争已经相对激烈,增速温和。

“皮科用非甾体抗炎药”品类同样值得关注,其2024年销售额达17.5亿元,同比增长30.5%,增速明显领先于整体市场,在湿疹、特应性皮炎等领域的激素替代地位正逐步确立。

图6-分品类销售及增长表现

数据来源:法伯全渠道数据

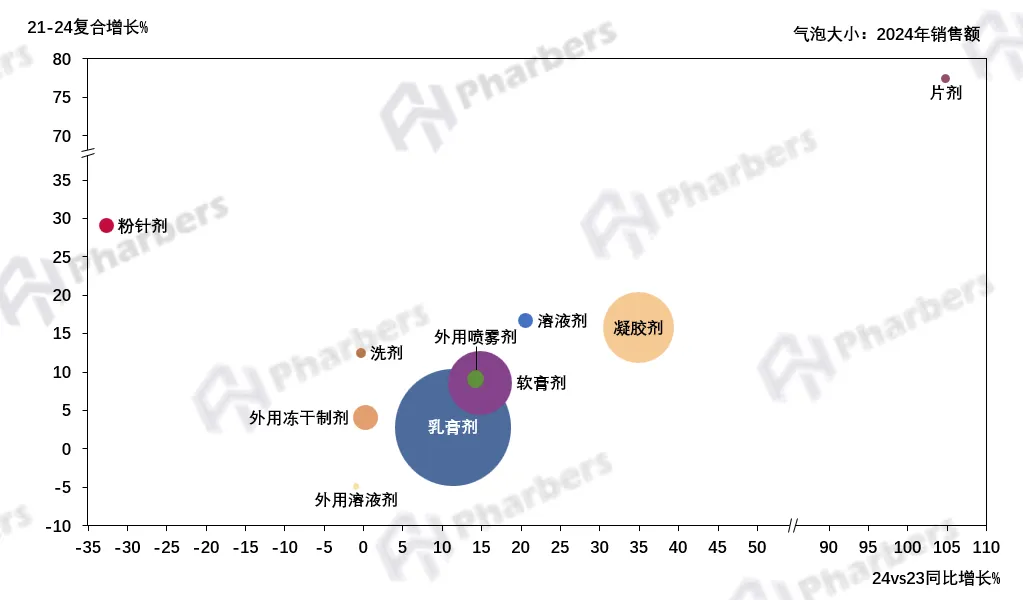

药物剂型分布上,高度向外用制剂集中,乳膏、凝胶、软膏三类2024年销售额合计超90亿元,占总市场约66%,与皮肤病局部给药的治疗特点相符。值得关注的是,外用冻干制剂和外用喷雾剂也已形成可观体量,局部给药方式正在向多元化方向演进。

图7-不同剂型销售及增长表现

数据来源:法伯全渠道数据

长期来看,皮肤病发病刚需支撑市场整体规模具备稳定扩容基础,市场三季度销售高峰的季节性运行特征将持续维持。渠道端,城市医院仍将长期作为核心销售阵地,伴随医保下沉、基层诊疗能力提升,县级医院渠道或将成为行业核心增量来源。企业竞争格局层面,内资企业仍将维持整体市场份额优势,但随着外资企业持续高速增长,市场竞争也将日趋激烈。

关于法伯科技

法伯科技秉持客户第一的理念,近十年专注于为我国医药行业和客户提供数据及数据价值服务,努力提供更可靠、更便捷、更能够支持客户业务发展的医药数据。法伯科技能够有效地解决数据短缺、数据孤岛、数据指标口径不统一等行业痛点,通过提供多元数据治理、数据分析及洞察、数据决策等数据价值的全链条服务,帮助客户进行数据资产管理,最大化数据资产价值。目前法伯科技已经为国内外近百家领先的医药客户提供了数据价值服务,法伯科技的医药市场多渠道数据覆盖核心医院市场、广阔市场以及DTP、电商等新兴零售市场,能够帮助客户监测多渠道市场竞争动态、及时发现和应对市场变化;法伯科技同时提供真实世界数据研究及服务,帮助客户从更加真实、具体和精细的角度去发现业务发展的机会;此外,法伯科技还为客户提供更多基于数据的定制化解决方案,如终端潜力估算、市场销售策略等。

联系我们

产品/业务咨询

请联系:contact@pharbers.com

或致电:010-84244216

公司地址

北京市朝阳区东直门外斜街小关56号四层

上海市虹口区星荟中心1座603单元