2025年6月 | 深度行业研究

核心观点:2025年,全球存储行业正在经历一场前所未有的超级周期。AI大模型的爆发式增长,让存储从"周期性配角"变成了"决定算力天花板的核心瓶颈"。

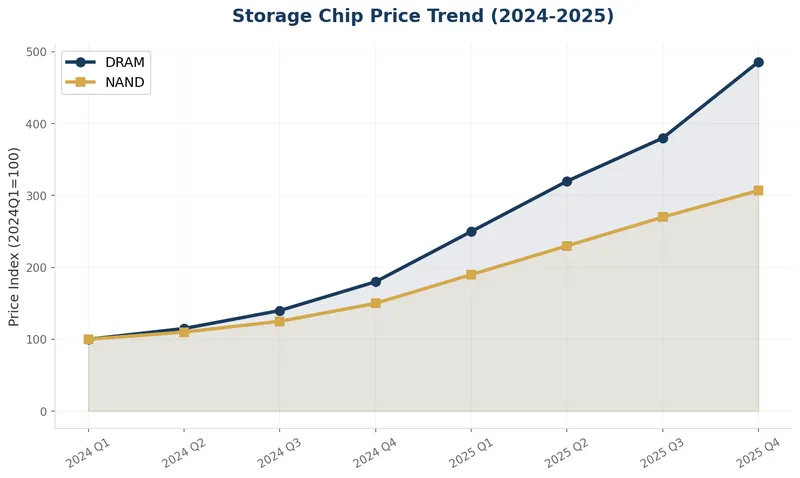

本轮存储周期与以往有本质区别——AI算力需求是结构性、长期刚性增长,DRAM价格涨幅超过380%,HBM供需缺口超过40%,供需缺口创十五年新高。景气周期有望延续至2027年。

• • •

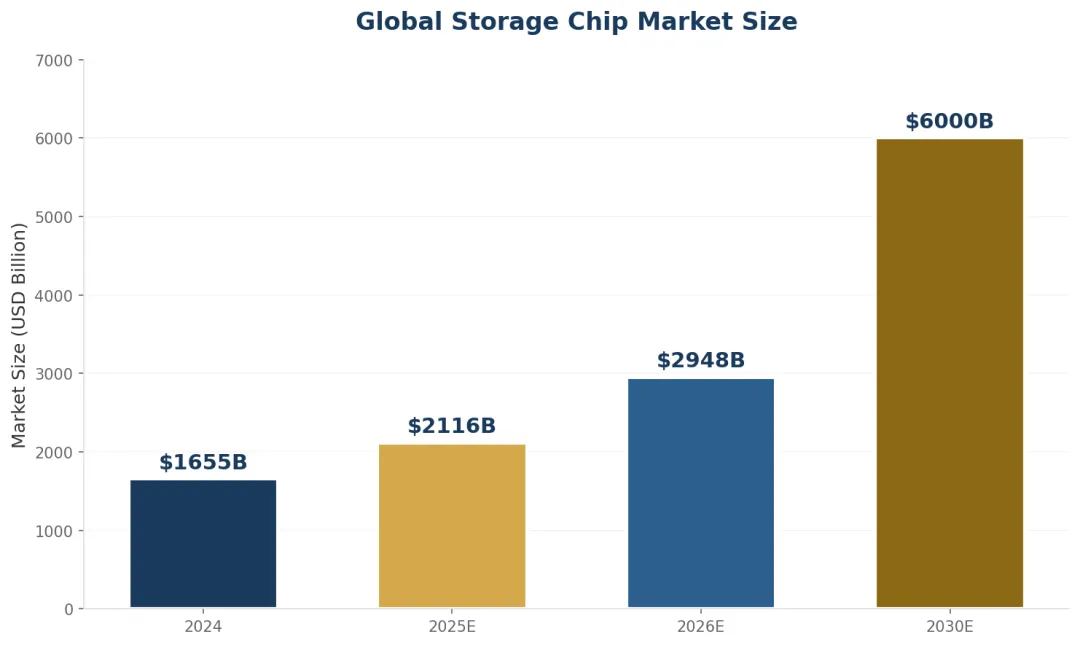

全球存储市场规模在2024年触底后强势反弹。WSTS预测,2025年全球存储市场将达2,300亿美元,同比增长约38%。其中,DRAM市场预计增长38%至1,300亿美元,NAND闪存市场增长22%至1,000亿美元。但真正的明星是HBM——高带宽内存市场从2024年的80亿美元飙升至180亿美元,同比增长125%。

这一轮增长的核心驱动力是AI。训练一个大模型需要数千张GPU,每张GPU配备80GB-192GB HBM。仅OpenAI、Google、Meta三家的AI资本开支,2025年就超过3,000亿美元。存储,尤其是HBM,成为算力竞赛中最大的瓶颈环节。

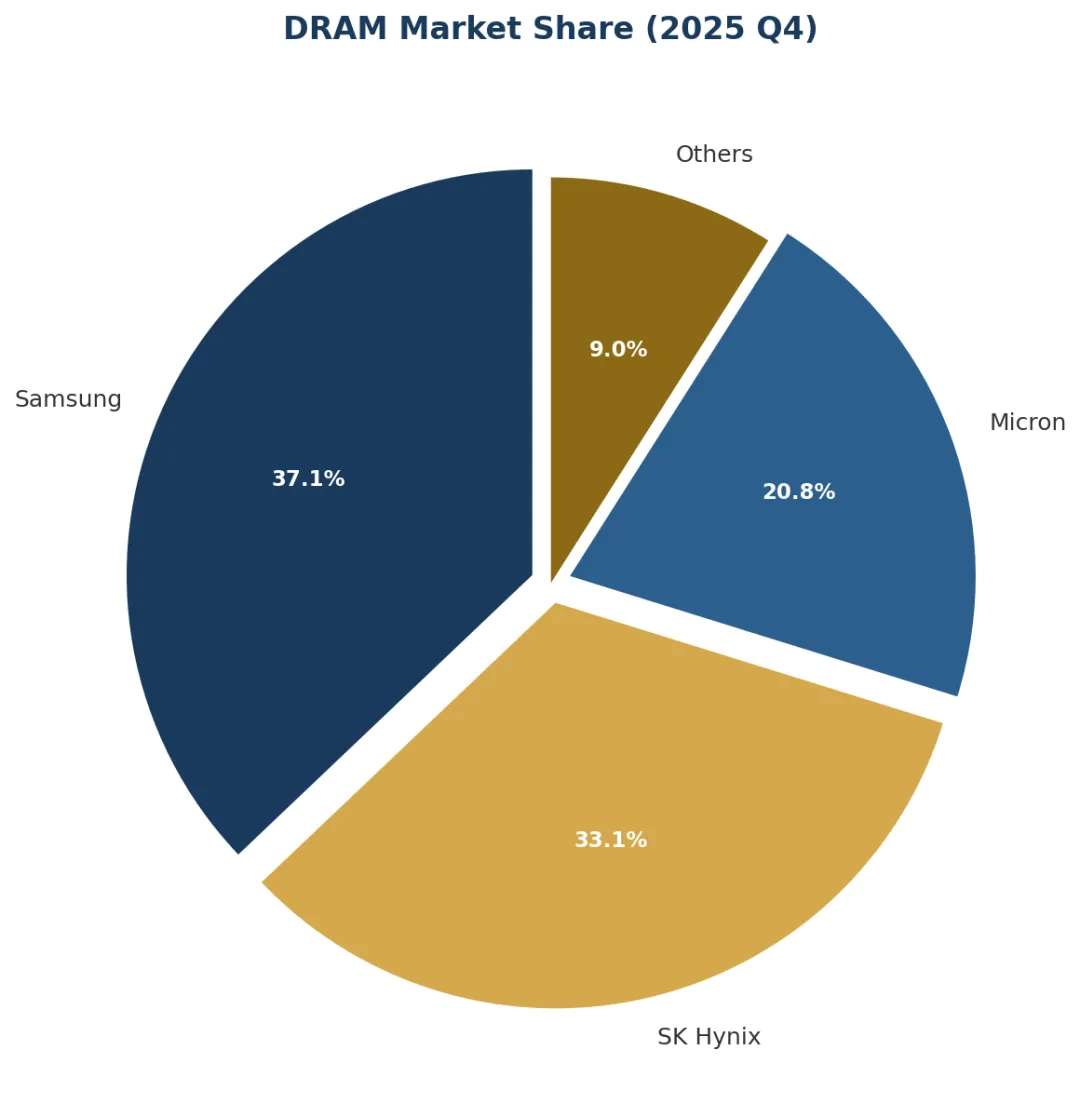

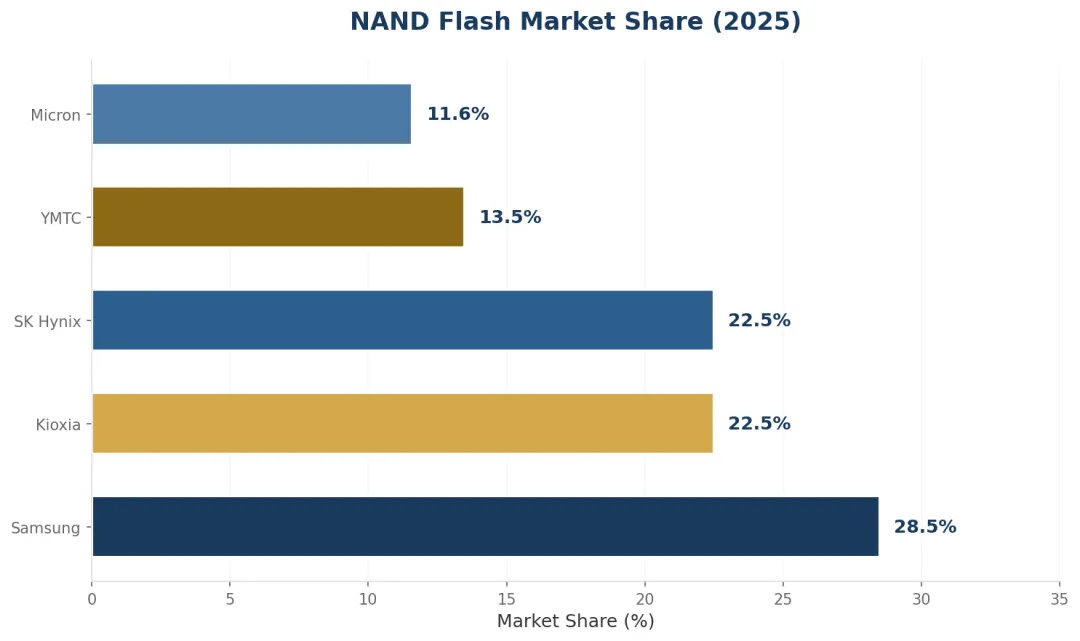

全球存储市场呈现典型的寡头垄断格局。三星、SK海力士、美光三家合计占据DRAM市场约98%的份额,NAND市场约65%的份额。但在HBM赛道,竞争格局正在重塑。

SK海力士是HBM赛道的绝对赢家。凭借与NVIDIA的深度绑定,SK海力士占据了HBM市场超过50%的份额,是NVIDIA H100/H200/B200 GPU的唯一HBM供应商。三星虽然在传统DRAM领域份额最高,但在HBM领域落后于SK海力士,目前正加速追赶。美光则凭借HBM3E的率先量产,成为第三极。

中国存储产业也在加速突破。长江存储在NAND领域已实现232层3D NAND的量产,技术水准接近国际一线。长鑫存储在DRAM领域也在稳步推进,虽然在先进制程上仍有差距,但在成熟制程领域已具备竞争力。

三、技术演进:两条主线并行

3.1 3D NAND:向400-500层进军

| 三星 | |||

| SK海力士 | |||

| 长江存储 |

材料革新:300层以上NAND面临字线金属栅极材料替代。钼(Mo)替代钨(W)的趋势已确立——钼在纳米级线宽电阻比钨低约30%,可降低读写延迟15-20%。

3.2 HBM:AI算力的核心瓶颈

HBM3(2022-2023)

带宽1.6 TB/s,12层堆叠,单颗24GB

HBM3E(2024-2025)

带宽1.2-1.6 TB/s,12/16层,单颗36-48GB ← 当前主力

HBM4(2026-2027)

带宽2+ TB/s,16层+,单颗48-96GB ← 下一代

SK海力士HBM4进展:2025年H2开始量产,英伟达Rubin平台约70%配货。

美光HBM4进展:12层36GB产品2026年Q1量产,累计HBM4收入已超10亿美元。

• • •

四、周期研判:这不是普通的涨价周期

图:存储芯片价格走势(2024-2026年)

4.1 历史性涨幅

| +386% | +207% | |

| +93%~98% | +55%~60% | |

| +58%+ | +70%+ |

4.2 供需缺口:十五年最高

库存告急:三大原厂库存仅约4周,为安全线8-12周的一半。

4.3 本轮周期 vs 传统周期

| AI算力 | ||

| 低(刚性) | ||

| 至少2-3年 | ||

| 克制扩产 | ||

| 持续低位 | ||

| 300%+ |

机构预测(Jefferies):

• 2026年Q3:环比再涨40-50%

• 2026年Q4:环比再涨30-40%

• 2027年全年:同比再涨40-45%

• 价格拐点:最早2028年才可能出现

• • •

五、政策环境:大基金三期3440亿重磅出击

| 大基金三期 | 3,440亿元 | 2024年 | 设备材料(70%+) |

大基金三期对存储产业的重点支持:

- 长江存储

:一、二期合计持股超20% - 长鑫存储

:二期持股9.8%

国产替代进展

长江存储:

• 全球市占率从8.2%升至16.4%

• Xtacking架构突破294层,量产300层+

• 向三星授权Xtacking专利,年收益3-5亿美元

• 月产能2026年底将达50万片

长鑫存储:

• 2026年Q1营收508亿元,同比增长719%

• DDR5产品量产,速率达8000MT/s

• LPDDR6进入送样阶段

• 计划科创板IPO

卡脖子环节

• • •

六、投资策略:三大主线

主线一:上游存储颗粒(原厂)

核心逻辑:周期长牛核心主线,具备绝对定价权。涨价直接增厚利润,无成本转嫁压力。

关注方向:兆易创新(NOR Flash+利基DRAM)、绑定长江存储/长鑫的企业

主线二:AI驱动HBM产业链

核心逻辑:HBM供需缺口超40%,最紧缺环节。AI服务器单台存储价值量是传统服务器5-10倍。

关注方向:先进封装(长电科技、通富微电)、设备材料

主线三:国产替代设备材料

核心逻辑:大基金三期70%资金投向设备材料。稀缺性+确定性+长期成长性。

关注方向:北方华创、中微公司、拓荆科技、华海清科

风险提示:

1. 存储价格处于历史高位,继续上涨不可持续

2. 行业强周期性,价格波动剧烈

3. 地缘政治风险(美国出口管制)

4. 技术迭代风险

5. 产能扩张超预期可能导致供需反转

• • •

研究结论

2025年存储行业正处于AI驱动超级景气周期,与以往消费电子驱动的短周期有本质区别:

- 需求刚性化:AI算力需求是结构性、长期刚性增长

- 供给约束:厂商经历行业亏损后更理性控制产能

- 价格涨幅历史罕见:DRAM 2025年涨幅386%,供需缺口十五年最高

- HBM成为战略瓶颈:SK海力士凭借HBM逆袭超越三星

中国存储产业正在经历历史性机遇:长江存储技术反向授权三星、长鑫存储冲刺科创板、国产自给率从10%向30%迈进。

风险与机遇并存:存储价格已处历史高位,但AI驱动的需求刚性化使本轮周期时长可能显著超过以往,景气周期有望延续至2027年。

• • •

数据来源:WSTS、IDC、Counterpoint Research、TrendForce、各公司财报、国家大基金公告

本报告仅供参考,不构成投资建议

— END —