美的最新财报:增长还在,但真正的考验变了

2026.06.30 · 财报深度分析 · 美的集团 000333.SZ / 0300.HK

这份财报最值得关注的,不是美的又赚了多少钱,而是增长质量正在被重新审视。

表面上,它依然是一份稳健财报:营收继续增长,净利润仍为正增长,现金流也不弱。

真正关键的是另一组更容易被忽略的数据:营业利润同比小幅下降,扣非归母净利润同比下降14.02%。这意味着,美的已经从“规模增长叙事”,进入“利润质量验证期”。

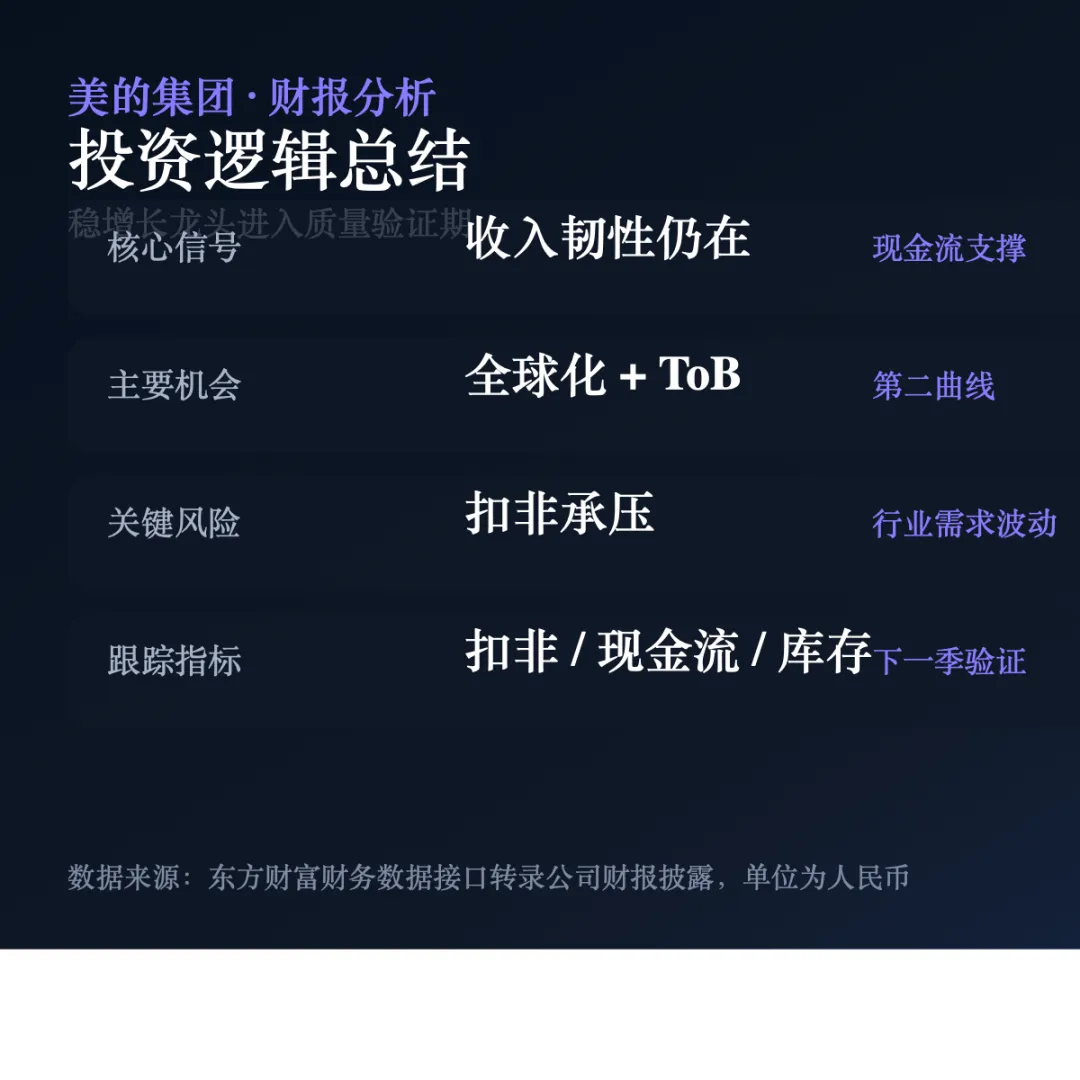

一、财报一句话结论

这份财报属于:F. 增长放缓信号明显。

原因很直接:2026Q1 美的集团营收仍保持增长,归母净利润也为正增长,但营业利润同比小幅下滑,扣非归母净利润同比下降14.02%。表面上,公司仍然稳;真正关键的是,利润结构已经开始分化。

二、核心判断卡片

最大亮点:经营现金流仍为正,2026Q1经营活动现金流净额为145.29亿元,对利润形成支撑。

最大隐忧:扣非归母净利润同比下降14.02%,说明非经常因素之外的主营利润承压。

最值得关注的变化:收入仍有韧性,但利润弹性不如收入表现。

市场真正关心的问题:美的能否证明 ToB、全球化和智能化不是概念,而是能持续贡献利润的第二曲线。

下一季度最重要的观察指标:扣非净利润增速、毛利率、存货与应收账款变化。

三、这份财报到底好不好?

一句话判断:增长换挡,但质量仍需验证。

表面上,美的仍是一家极稳的家电龙头。2026Q1实现营业收入1315.81亿元,同比增长5.25%;归母净利润126.75亿元,同比增长2.03%。

但真正的问题不是“有没有增长”,而是“增长的含金量够不够”。扣非归母净利润为109.62亿元,同比下降14.02%。这组数据比营收和净利润更值得盯。

| 指标 | 本期数据 | 同比变化 | 环比变化 | 市场预期/历史对比 | 解读 |

|---|---|---|---|---|---|

| 营收 | 1315.81亿元 | +5.25% | 公开资料未披露可比环比口径 | 2025全年4585.02亿元、同比+11.20% | 收入仍有韧性,但增速较全年口径放缓 |

| 毛利率 | 约25.84% | 暂未找到可靠同比披露 | 公开资料未披露 | 按营业收入与营业成本测算 | 盈利底盘仍稳 |

| 营业利润 | 150.51亿元 | -0.45% | 公开资料未披露 | 2025全年529.79亿元 | 经营端压力开始显现 |

| 净利润 | 126.75亿元 | +2.03% | 公开资料未披露 | 2025全年439.45亿元、同比+14.03% | 仍增长,但弹性不强 |

| 调整后净利润 | 扣非归母109.62亿元 | -14.02% | 公开资料未披露 | 2025全年扣非412.67亿元、同比+15.46% | 本季最值得警惕的数据 |

| EPS | 公开资料未披露 | 公开资料未披露 | 公开资料未披露 | 暂未找到可靠来源 | 不编造 |

| 自由现金流 | 暂未找到可靠来源 | 公开资料未披露 | 公开资料未披露 | 经营现金流145.29亿元 | 可用经营现金流观察利润兑现 |

| 现金及等价物 | 货币资金940.92亿元 | -41.66% | 公开资料未披露 | 资产负债表口径 | 绝对规模仍充足 |

最亮眼的数据,是经营现金流。

最容易被忽略的数据,是扣非净利润。

这份财报真正改变的,不是美的龙头地位,而是市场对其利润增长质量的关注权重。

四、增长来自哪里?

结论:美的仍不是单一白电公司,但 2026Q1 分业务收入公开资料未披露,不能强行拆数字。

美的的最大收入来源仍来自智能家居与家电主业,这是现金流和规模优势的底盘。第二增长曲线主要看工业技术、楼宇科技、机器人与自动化、海外市场。

但就最新2026Q1而言,公开资料未找到可靠分业务收入、占比和同比增速。因此,这里只做方向性判断,不虚构拆分表。

| 业务板块 | 收入 | 占比 | 同比增速 | 对整体增长贡献 | 判断 |

|---|---|---|---|---|---|

| 智能家居/家电主业 | 2026Q1公开资料未披露 | 未披露 | 未披露 | 仍是基本盘 | 规模、渠道和品牌壁垒最强 |

| ToB业务:工业技术、楼宇科技等 | 2026Q1公开资料未披露 | 未披露 | 未披露 | 第二曲线候选 | 决定估值想象力 |

| 机器人与自动化 | 2026Q1公开资料未披露 | 未披露 | 未披露 | 仍需验证 | 周期性和盈利稳定性需跟踪 |

增长引擎:家电基本盘、海外市场、ToB业务。

拖累因素:公开资料未披露具体业务拖累项;从扣非利润看,经营利润质量承压。

第二增长曲线:已经有方向,但还需要用分部收入和利润持续验证。

增长质量判断:收入是真增长,但利润质量不是全面改善。

五、利润质量是不是健康?

结论:利润质量中等偏稳,但不是无瑕疵。

毛利率测算约25.84%,经营现金流145.29亿元,说明公司仍具备强现金创造能力。

但扣非净利润同比下降14.02%,营业利润同比下降0.45%,说明主营经营利润并没有跟着收入同步扩张。

| 维度 | 评分 | 判断 | 原因 |

|---|---|---|---|

| 毛利率质量 | 7/10 | 稳定 | 测算毛利率仍在较高水平 |

| 费用控制 | 6/10 | 需观察 | 销售、管理、研发等费用仍需看全年趋势 |

| 主营利润贡献 | 5/10 | 承压 | 扣非净利润同比下降 |

| 现金流质量 | 8/10 | 较好 | 经营现金流为正且规模较大 |

| 应收与存货健康度 | 6/10 | 需跟踪 | 应收账款同比+7.95%,存货同比+9.64% |

| 利润可持续性 | 6/10 | 待验证 | 净利增长与扣非表现背离 |

| 综合利润质量 | 6.3/10 | 稳中有压 | 现金流强,但扣非利润是压力点 |

一句话总结:美的当前的利润增长,更像是经营韧性与财务结构共同支撑下的稳定增长,而不是全面的结构性升级。

六、市场为什么这样反应?

结论:暂未找到可靠的财报发布后股价区间数据,因此不做具体涨跌归因。

但从财报逻辑看,市场最可能盯住两件事:第一,净利润是否还能稳;第二,扣非利润下滑是否是短期扰动。

股价反应 = 财报实际表现 - 市场预期 + 管理层指引 + 估值位置 + 投资者情绪。

| 市场因素 | 本次表现 | 对股价影响 |

|---|---|---|

| 财报数据 | 营收和净利润增长,但扣非承压 | 中性偏谨慎 |

| 市场预期 | 暂未找到可靠一致预期 | 无法量化 |

| 管理层指引 | 公开资料未披露明确量化指引 | 暂不判断 |

| 估值水平 | 当前PE/PS暂未找到可靠来源 | 无法量化 |

| 行业情绪 | 家电以旧换新与出口仍是主线 | 提供支撑,但非单边利好 |

七、财报里最值得关注的3个信号

信号一:收入仍稳,但利润弹性下降。

表面现象:营收同比增长5.25%,归母净利润同比增长2.03%。

深层含义:规模优势仍在,但边际利润弹性没有同步释放。

对未来的影响:市场会更重视毛利率和费用率,而不是只看收入。

需要继续跟踪:毛利率、营业利润率、扣非净利率。

信号二:扣非净利润下滑,是本季最硬的压力点。

表面现象:扣非归母净利润同比下降14.02%。

深层含义:主营利润质量需要重新验证。

对未来的影响:如果下季度修复,市场会把它视为短期扰动;如果继续下滑,估值压力会增加。

需要继续跟踪:扣非净利润、非经常性损益、经营利润。

信号三:现金流仍是美的最大底气。

表面现象:经营现金流净额145.29亿元。

深层含义:美的不是靠账面利润讲故事,公司仍有真实回款能力。

对未来的影响:现金流给分红、回购、投入第二曲线提供空间。

需要继续跟踪:经营现金流、资本开支、自由现金流。

八、和同行相比,它到底强在哪里?

结论:美的的强项不是单项利润率最高,而是规模最大、增长更稳、业务更分散。

把美的放到白电龙头里看,2026Q1的对比很清楚:格力的净利率更高,但收入规模和业务多元化不如美的;海尔和海信家电本季收入与利润均承压,美的的韧性更强。

| 公司 | 2026Q1营收 | 营收增速 | 毛利率 | 净利率 | 核心优势 | 核心短板 |

|---|---|---|---|---|---|---|

| 美的集团 | 1315.81亿元 | +5.25% | 约25.84% | 约9.63% | 规模最大、品类完整、现金流强、全球化和ToB布局更完整 | 扣非利润承压,利润质量需要下一季验证 |

| 格力电器 | 430.80亿元 | +5.00% | 约27.61% | 约14.12% | 空调品牌心智强,盈利能力突出 | 收入规模低于美的,业务结构相对集中 |

| 海尔智家 | 736.87亿元 | -5.67% | 约25.34% | 约6.31% | 海外品牌、高端化和全球运营能力强 | 本季收入和利润承压,整合与区域经营复杂度较高 |

| 海信家电 | 230.60亿元 | -7.67% | 约21.60% | 约4.49% | 白电、暖通和场景产品有弹性 | 规模、毛利率和净利率均弱于头部龙头 |

它比同行强在哪里?第一是规模,美的2026Q1收入超过格力、海尔智家、海信家电;第二是增长稳定性,在可比公司里仍保持正增长;第三是业务结构,美的不是只靠单一品类讲故事。

它比同行弱在哪里?单看净利率,格力更强;单看海外品牌心智,海尔智家有优势。美的的问题是,规模很强,但本季扣非利润没有同步证明利润质量。

这意味着,美的的龙头溢价不应只来自“大”,而要来自“更稳的利润质量”和“更清晰的第二增长曲线”。

市场是否愿意继续给它更高估值,关键仍是下一季扣非净利润、毛利率和经营现金流能否重新形成同向改善。

九、估值到底贵不贵?

结论:当前PE、PS、EV/EBITDA未能通过可靠来源稳定核验,因此不给具体估值倍数。

从商业逻辑看,美的不是典型高弹性成长股,而是“稳增长现金流龙头”。这类公司的估值不只看利润,还看三件事:现金流稳定性、分红回报能力、第二曲线兑现程度。

估值判断:合理,但需要业绩继续验证。

理由是:收入和现金流仍稳,龙头壁垒仍在;但扣非利润下滑会压制估值扩张。若下一季扣非修复,估值压力会缓和;若扣非继续下行,市场会重新审视增长质量。

十、未来最大的机会和风险

| 机会 | 逻辑 | 需要验证的指标 |

|---|---|---|

| 全球化扩张 | 海外渠道和品牌带来长期增量 | 海外收入增速、海外利润率 |

| ToB第二增长曲线 | 工业技术、楼宇科技有望提升估值叙事 | 分部收入、分部利润、订单增速 |

| 现金流驱动股东回报 | 稳定现金流支撑分红、回购和长期投入 | 经营现金流、自由现金流、资本开支 |

| 风险 | 影响 | 预警指标 |

|---|---|---|

| 扣非利润继续承压 | 削弱利润质量判断 | 扣非净利率、营业利润率 |

| 内需和地产链波动 | 影响大家电更新需求 | 空调、冰洗销量和渠道库存 |

| 海外合规与汇率波动 | 影响出口利润和供应链成本 | 汇兑损益、海外毛利率、关税政策 |

十一、最终结论:美的现在处于什么阶段?

标签:增长换挡期 + 全球化扩张期。

对长期投资者而言,美的仍是一家需要持续跟踪的现金流龙头,但下一阶段不能只看规模,要看增长质量。

对短线交易者而言,财报本身没有给出足够强的单边信号,扣非利润修复前,市场情绪可能反复。

对行业观察者而言,美的财报说明家电龙头已经进入新阶段:白电基本盘提供现金流,ToB和全球化决定估值弹性。

下一份财报最应该关注三项指标:扣非归母净利润、毛利率、经营现金流。

真正决定美的未来估值的,不是这一季赚了多少钱,而是它能不能证明增长质量正在变好。

十二、数据来源清单

1. 2026Q1 营业收入、归母净利润、扣非归母净利润、营业利润:财报披露,东方财富财务数据接口转录。

2. 2026Q1 货币资金、应收账款、存货、资产负债率:财报披露,东方财富财务数据接口转录。

3. 2026Q1 经营活动现金流净额:财报披露,东方财富财务数据接口转录。

4. 2025全年营收、归母净利润、扣非归母净利润、经营现金流:财报披露,东方财富财务数据接口转录。

5. 同行2026Q1营收、营收增速、毛利率和净利率:财报披露,东方财富财务数据接口转录;毛利率、净利率为按营业收入、营业成本、归母净利润测算。

6. 市场一致预期、财报发布后股价区间表现、当前PE/PS/EV/EBITDA、2026Q1分业务收入:暂未找到可靠来源。

风险提示

风险提示:本文仅基于公开资料进行商业与财务分析,不构成任何投资建议。市场有风险,投资需谨慎。