点击↗蓝字关注我们!出海成功需要第一手数据!

编者荐语

第一数据掌握的数据显示,泰国目前拥有大约1000万吨的钢铁产能,全部采用高效的电弧炉(EAF)生产工艺。到2035年,泰国钢铁消费量预计将接近2500万吨,届时年人均钢铁消费量预计将为350千克。

市场概况

第一数据掌握的数据显示,泰国目前拥有大约1000万吨的钢铁产能,全部采用高效的电弧炉(EAF)生产工艺。泰国的主要钢铁企业包括GSteel钢铁公司、GJSteel钢铁公司和塔塔钢铁泰国公司,这些公司在泰国市场上扮演着重要角色。到2035年,泰国钢铁消费量预计将接近2500万吨,届时年人均钢铁消费量预计将大约为350千克。

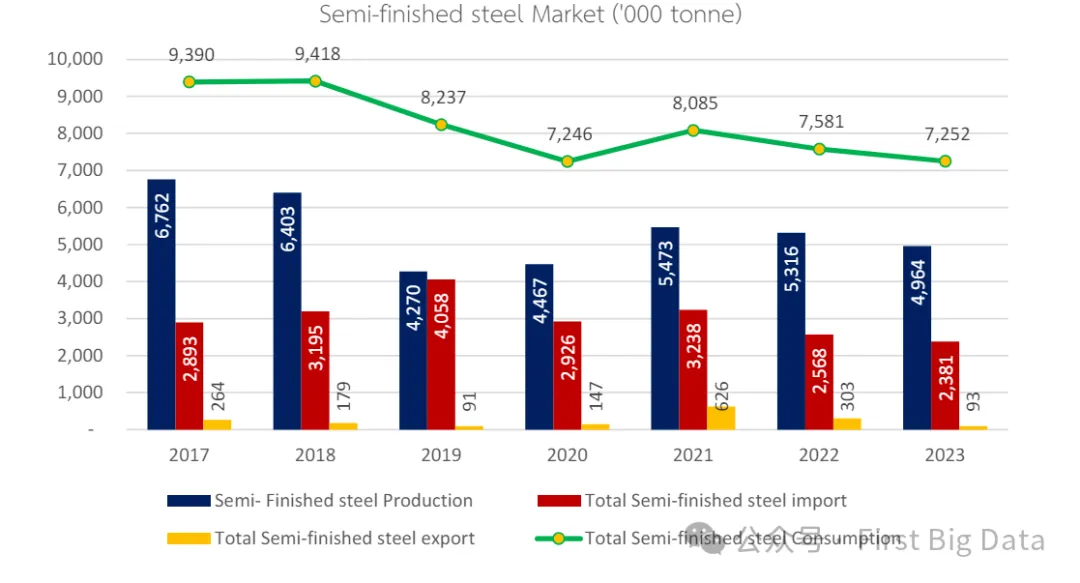

第一数据调研发现,在泰国,钢铁企业的设备使用率受效率和成本的制约,并未达到高水平。国内对扁平材的需求大部分通过进口得以满足,占到了进口总额的70%至75%。

泰国的原材料资源相对匮乏,铁矿石产量有限,主要依赖外国进口。位于黎府的phu ang铁矿是该国最大的铁矿,总储量约为1090万吨,铁含量介于65%至67%之间。此外,泰国还有一座名为phu hia的铁矿。这两个铁矿都坐落在泰国东北部。

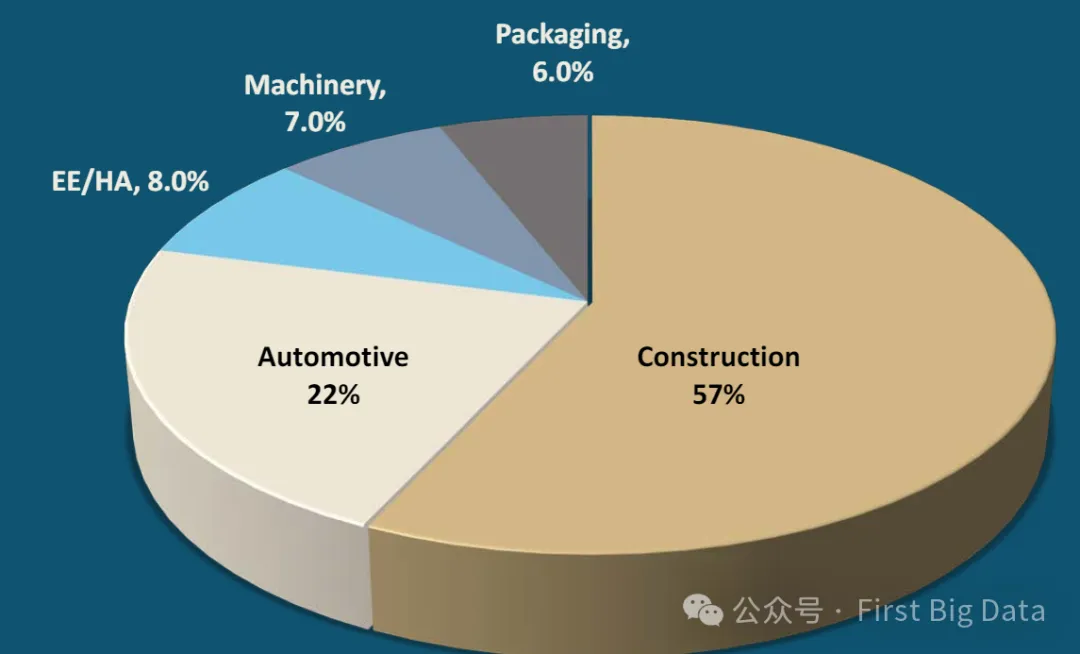

从消费量来看,钢铁需求主要来自建筑业,占全国消费量的 57%(主要为钢筋、结构钢、钉子、螺丝和螺栓),其次是汽车制造(22%)、电器制造(8%)、机械制造(7%)、包装制造(6%)和其他用途制造(1%)。

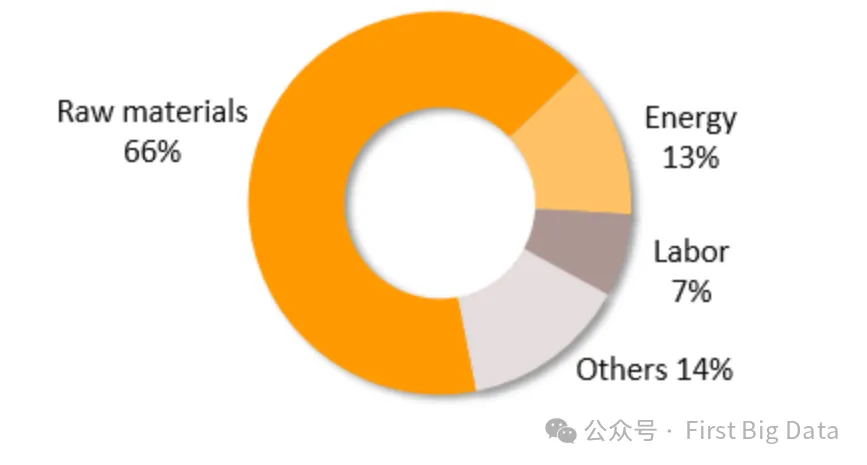

从成本结构来看,,原材料(无论是废料还是钢筋)占据了显著的比例,高达66%。能源和燃料的消耗则构成了13%的成本。劳动力支出占总成本的7%,而剩余的14%则涵盖了其他各类成本。

细分行业

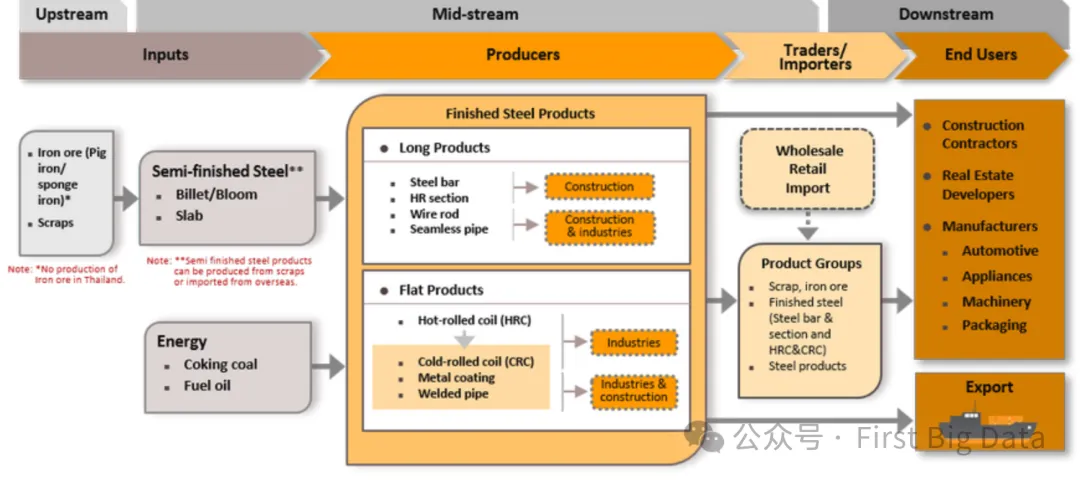

上游钢铁生产环节

标志着钢铁供应链的起点,专注于原始钢材的制造。铁矿石经过破碎、加工及冶炼过程“精炼”以提升纯度。之后,提取所得的“纯铁”成为中下游阶段生产的基础材料。第一数据调研发现,以泰国为例,由于对环境及附近社区健康的潜在影响以及高昂的投资成本使得收支难以平衡,国内并未设立上游钢铁生产设施。相反,该国依赖进口生铁或钢坯来满足进一步加工的需求。

中游钢铁生产环节

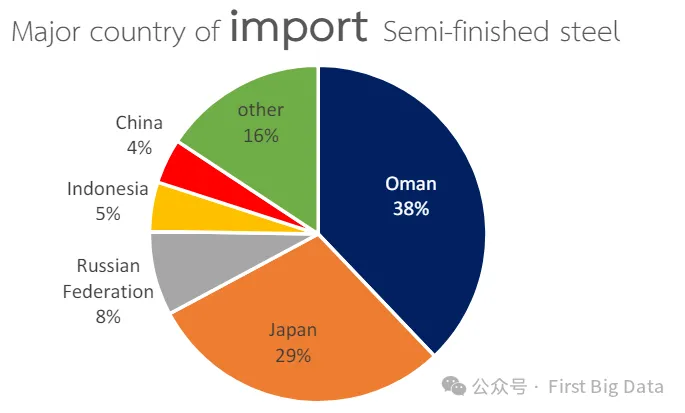

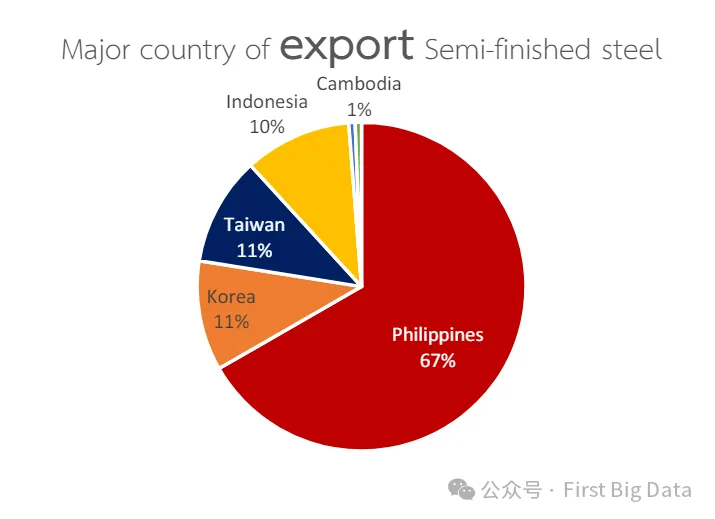

涉及将铁(无论是生铁、海绵铁还是废铁)在约1,600°c的高温下熔化,并掺入碳或铬等各类添加剂。这些半成品钢材会以大方坯、方坯或板坯的形式出现,它们在形状与密度上各不相同。泰国制造商普遍选择进口方坯和板坯,用于进一步生产多样化的成品。

下游钢铁生产环节

指将中间产品进一步加工成最终的钢铁产品,这一过程涵盖了热轧、冷轧、涂层及成型等多种工艺,用以生产热轧钢板、冷轧钢板、涂层钢板、棒材、钢筋以及结构钢(如c型轻型槽钢和h型钢)。得益于较低的生产成本,泰国的成品制造商大多使用由废钢冶炼而成的半成品钢产品作为原料。这些结构钢产品广泛应用于建筑和普通包装行业。然而,某些制造商需进口由铁制成的半成品钢产品,以生产用于复杂结构行业的高质量成品或高级钢材,如汽车、电器及特殊用途包装(例如石化产品包装)。

细分市场

行业参与者

| 往期文章 | ||

| 墨西哥 | ||

| 汽车产业 | 3C家电 | 新能源 |

| 纺织服装 | 零售贸易 | 医药器械 |

| 橡胶塑料 | 物流运输 | 数字经济 |

| 两轮车 | 半导体 | 食品饮料 |

| 石油化工 | 美妆护肤 | 矿产资源 |

| 机械设备 | ||

| ODI | ||

| ...... |

END