大家好,我是财富智慧与美酒。

一名巴芒思想的追随者,价值投资的实践者。

本月交易

加了点茅台,噢耶!

目前持仓

第一仓位:茅台

第二仓位:腾讯

第三仓位:谭木匠

第四仓位:古井贡B(少量)

第五仓位:洋河(微量)

年内收益率

截止到2026年6月30日,沪深300年内涨幅为8.63%,笔者实盘净值年内涨幅为-20.62%,跑输沪深300指数近30个百分点,惨哦。

声明

笔者写文,主要目的是记录自己的投资感悟历程,以便于事后检验、总结、提升自己的企业分析能力,文中任何观点、看法和操作,均可能充满主观臆断,充满谬误与偏见,不构成投资推荐!*

利润表

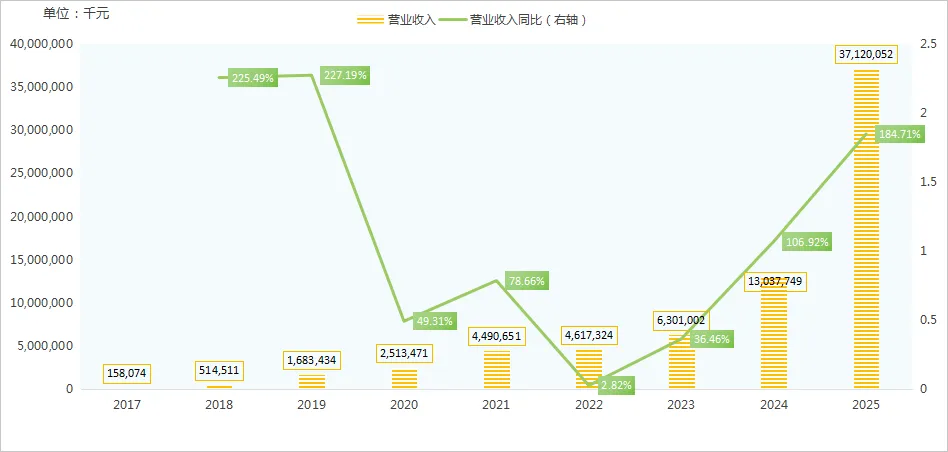

营业收入

从收入上看,一年一个台阶,而且拉布布火之前企业发展就很好。不是靠一个IP爆火而爆发的企业。

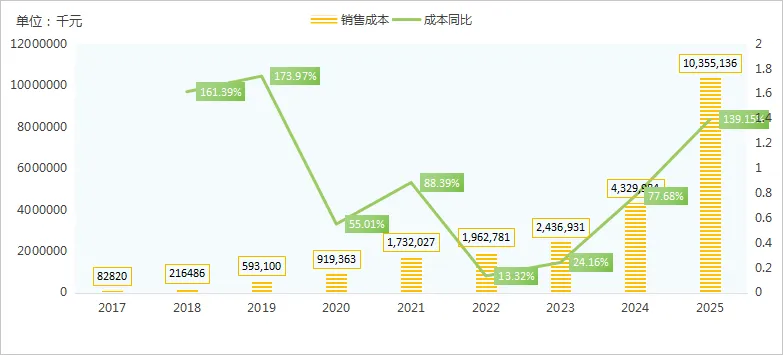

销售成本

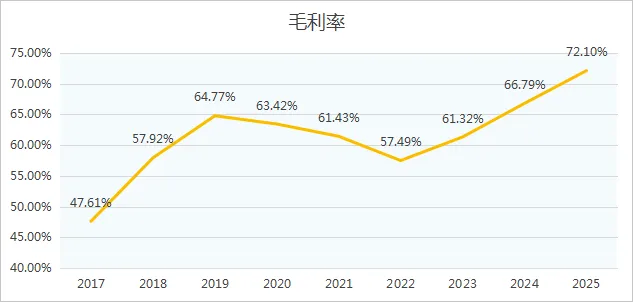

毛利率

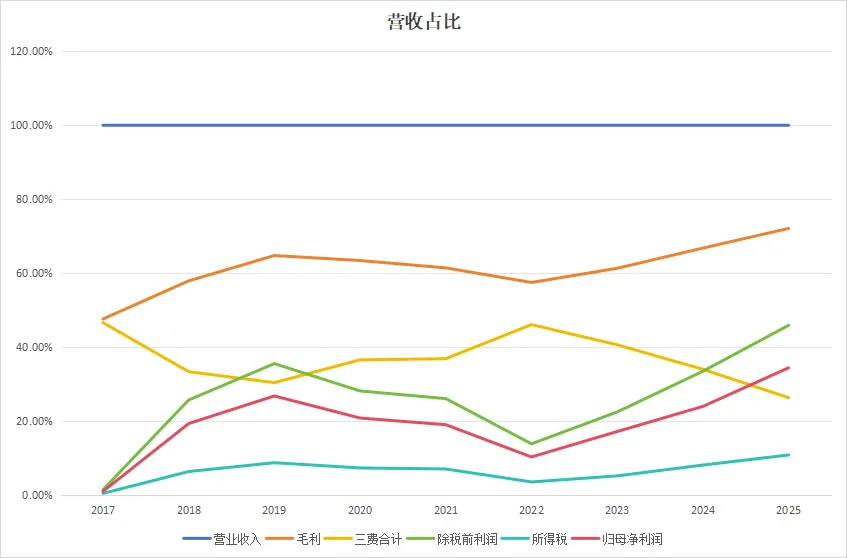

毛利率很高,且稳步攀升,说明企业新产品供不应求,有一定的提价权。

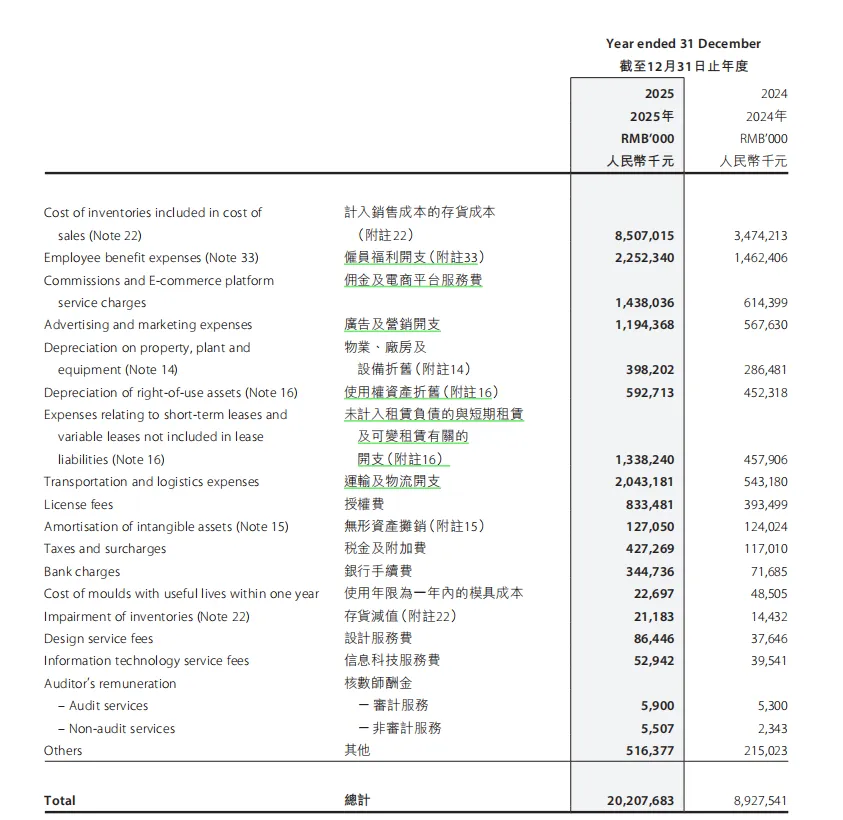

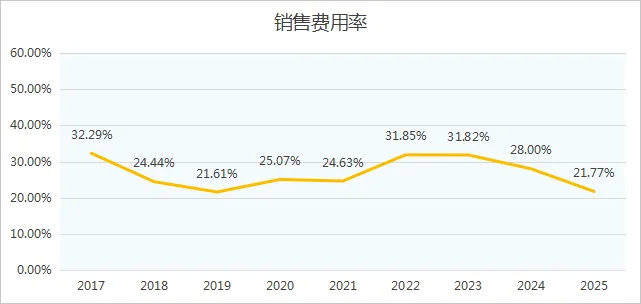

销售费用及销售费用率

销售费用非常干净,没有乱七八糟的科目。主要是租赁费用、电商服务费用、员工薪酬、广告营销费用、运输费用等。

销售费用率中位数在25%上下。

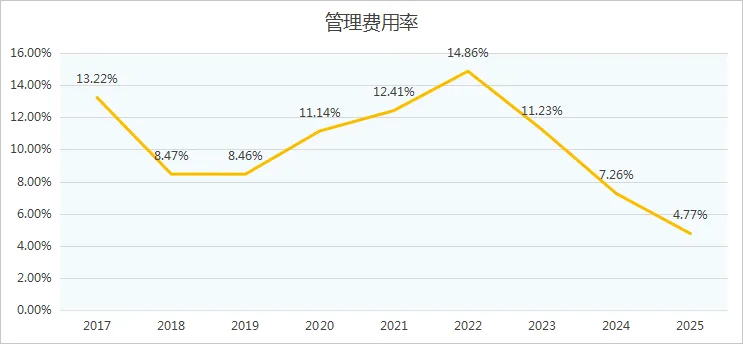

###管理费用率

管理费用疫情期间费率比较高,可以理解。疫情后,迅速降低,长期中位值大约在8%左右。

管理费用疫情期间费率比较高,可以理解。疫情后,迅速降低,长期中位值大约在8%左右。

25年跌倒4.77%,与收入暴涨有关系。

财务费用率

没有长期有息负债,就23年短暂借款1500万,规模很小,也很快还了。

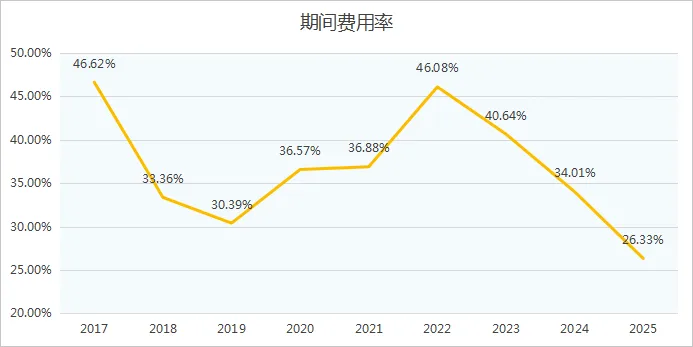

三费合计(期间费用率)

抛开疫情特殊时期,长期三费合计费率大概在33%左右,25年下降到26%。

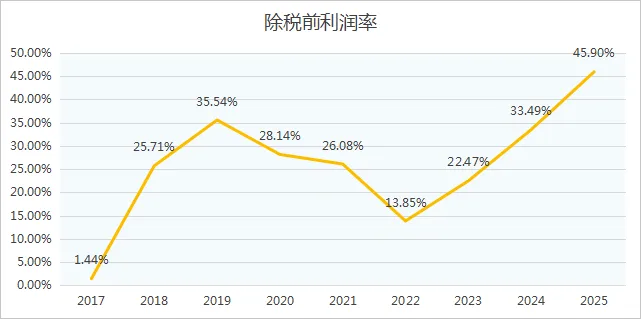

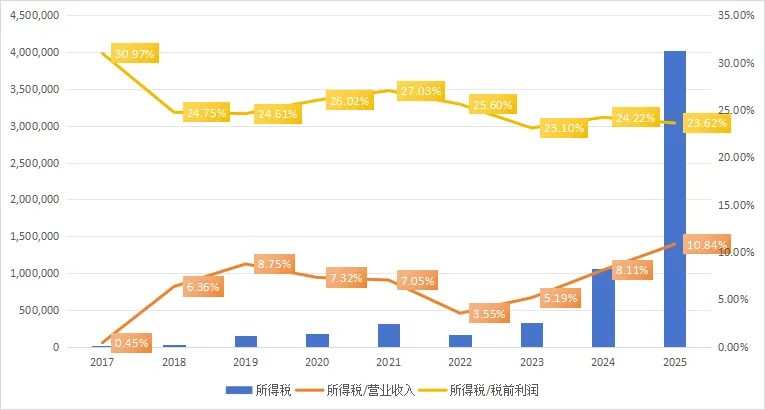

税前利润率

所得税

净利率

没什么好说的,很赚钱的生意。

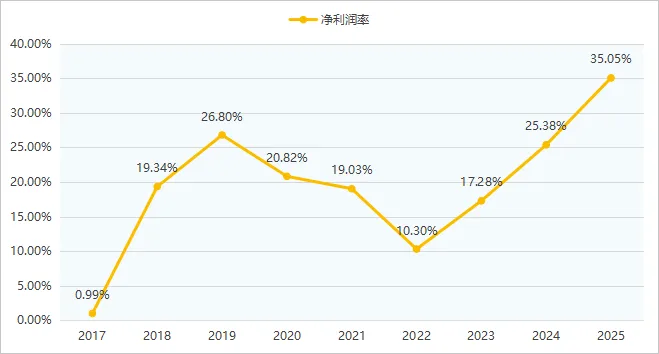

归母净利润及利润率

净利润率疫情前大概是27%,疫情期间下降很厉害,疫情后回到25%,25年达到35%。

22年之后大量开境外店,单店盈利能力很高。

利润表小结

毛利率很高,三费费用率也很好,没有乱七八糟的非主业收入,没有乱七八糟的金融创新。报表非常干净,且数据前后承接一致,说明企业管理的报表是真正给股东看的。

资产负债表

现金及类现金资产

各科目占总资产的比重:

现金类资产占总资产的比重常年在50%以上。

营运类资产

各科目占总资产的比重:

营运类资产15-19年占总资产比重非常高,最高达到70%。2020年下降到最低点8%。说明企业的运营效率在不断提升,产品的竞争力不断提高。21年-24年,企业的营运资产占总资产的比重稳定在18%,25年暴涨到25%。原因是25年大量开境外店,存货由总资产占比10%涨到17%,暴涨3.6倍。

营运类资产15-19年占总资产比重非常高,最高达到70%。2020年下降到最低点8%。说明企业的运营效率在不断提升,产品的竞争力不断提高。21年-24年,企业的营运资产占总资产的比重稳定在18%,25年暴涨到25%。原因是25年大量开境外店,存货由总资产占比10%涨到17%,暴涨3.6倍。

生产资料资产

各科目占总资产的比重:

生产资料随着企业的收入暴涨也跟着水涨船高,不过各项占总资产的比重其实是相对下降的。比如25年固定资产从24年的7.4亿涨到了25年14亿,占总资产的比重却下降了,企业期间也没有融资,原因是企业发展很快,赚回来很多钱。

生产资料随着企业的收入暴涨也跟着水涨船高,不过各项占总资产的比重其实是相对下降的。比如25年固定资产从24年的7.4亿涨到了25年14亿,占总资产的比重却下降了,企业期间也没有融资,原因是企业发展很快,赚回来很多钱。

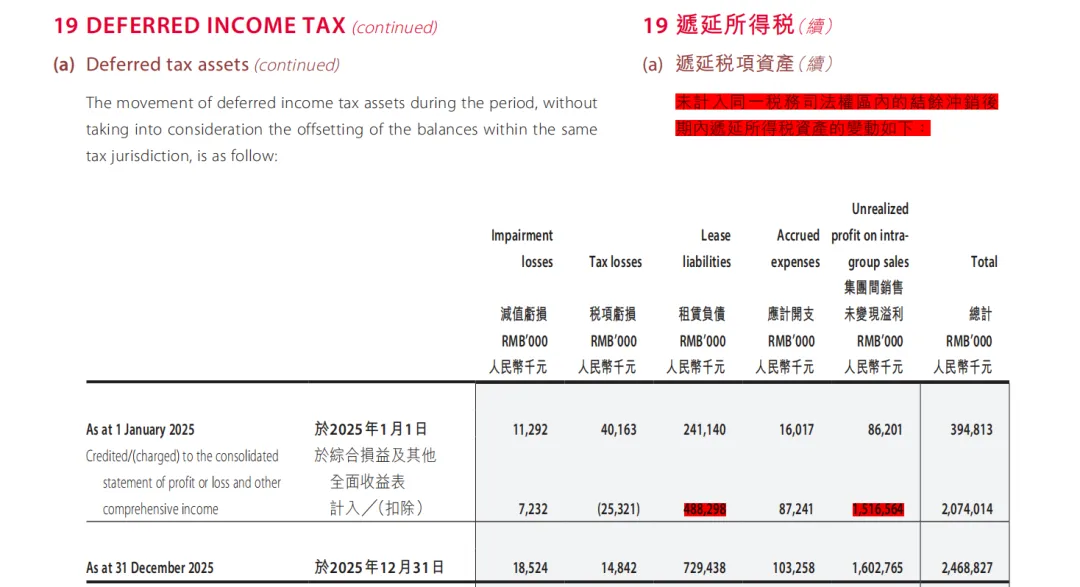

只有一项大幅增加,是递延所得税资产。由24年的1.47亿暴涨至25年的17.5亿,增长了10倍不止。 查看财报,发现主要是因为内部销售未变现新增15.2亿,租赁负债新增4.9亿,部分7.1亿被使用权资产产生的递延所得税负债抵消。

更好消息是这17亿递延所得税资产,绝大部分未来12个月将被收回。

投资类资产

各科目占总资产的比重:

各科目占总资产的比重: 体量不大,且其中包含部分对联营公司的投资,对整体业绩影响很小。很干净的报表。

体量不大,且其中包含部分对联营公司的投资,对整体业绩影响很小。很干净的报表。

无息负债

占总负债比重: 占总资产比重:

占总资产比重:

都是正常的经营无息负债,其中租赁负债占总负债30%,这部分实质是企业未来几年要付的租金的会计资产负债化处理。

流动比率

健康

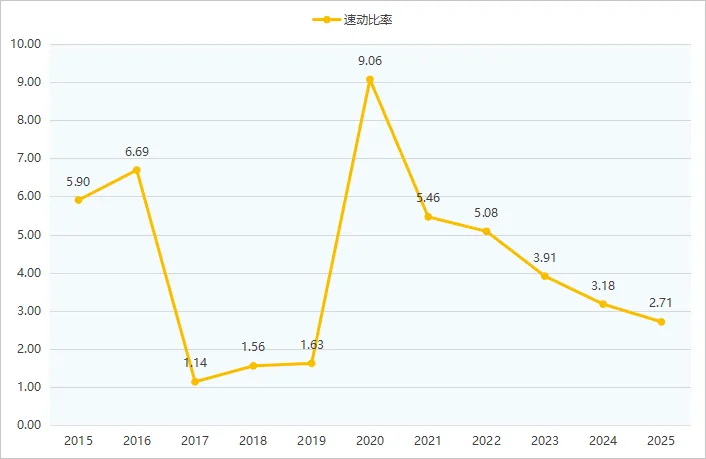

速动比率

健康

现金流量表

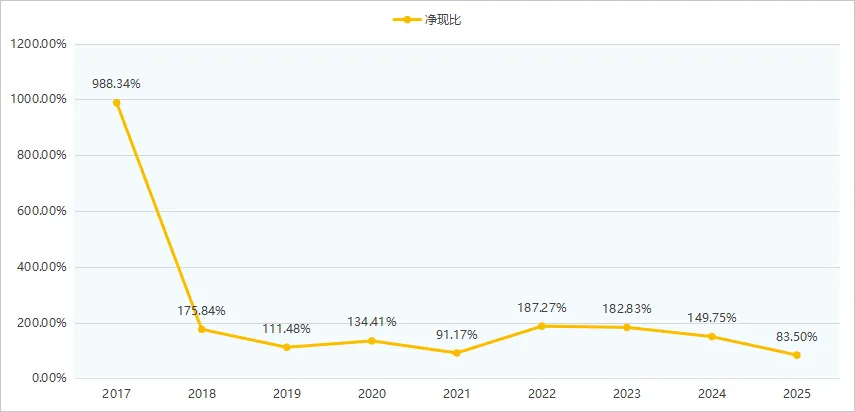

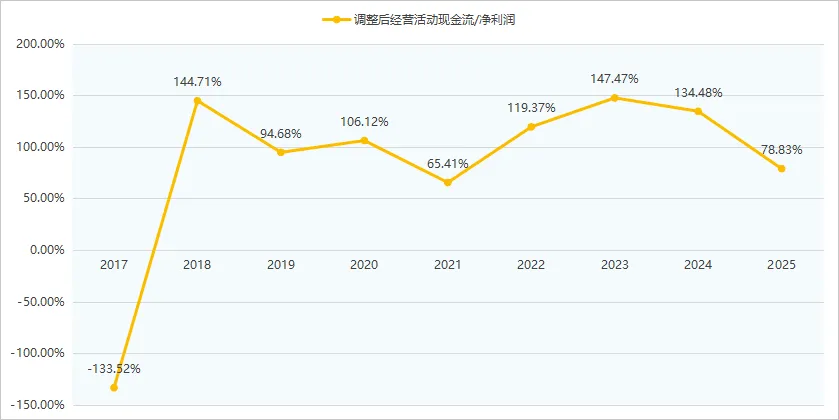

净利润VS经营性现金流量净额

调整后的净现比:

即便是扣除租赁负债偿还的本金后,企业的净现比也较高,很不错。25年由于产品供不应求,且大量境外新开店备货,导致存货暴涨,经营现金流净额低了一些,符合实际情况。

店铺数据

总体店铺数量

新开店数量增长曲线很平滑,说明企业不盲目开店,有自己的开店节奏。

25年单店营收翻倍。多方面原因,一是拉布布爆火,所有店铺营收都增长。二是,大量境外新开店位置好,单店营收更高。

下面的数据也佐证了这个观点。

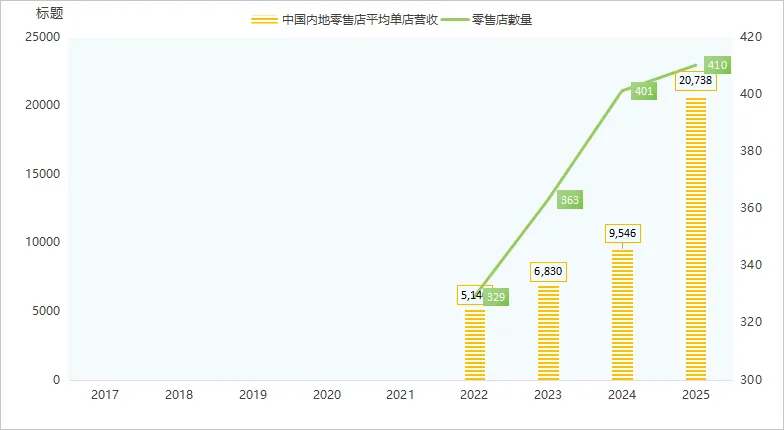

中国内地店铺数量及单店营收

22年之前,不区分境内境外,绝大部分店开在中国境内,境外店很少。22年之后,大量开始港澳台及境外地区开店。25年财报中,把港澳台数据与内地数据合归到中国区。

我这里是把港澳台零售店数据单独剥离出来,还是依照22年的财报数据归类分为中国内地与港澳台及境外二个部分。

从图上可以看出,即使在拉布布爆火之前,境内泡泡玛特的单店营收也稳步攀升,即便疫情期间也是如此。

拉布布爆火之后,中国境内店的单店暴涨翻倍至单店2000万年营收,不知道2026年能否保持住这个单店营收,稍有下降也可接受,毕竟拉布布不肯能年年这么爆炸。

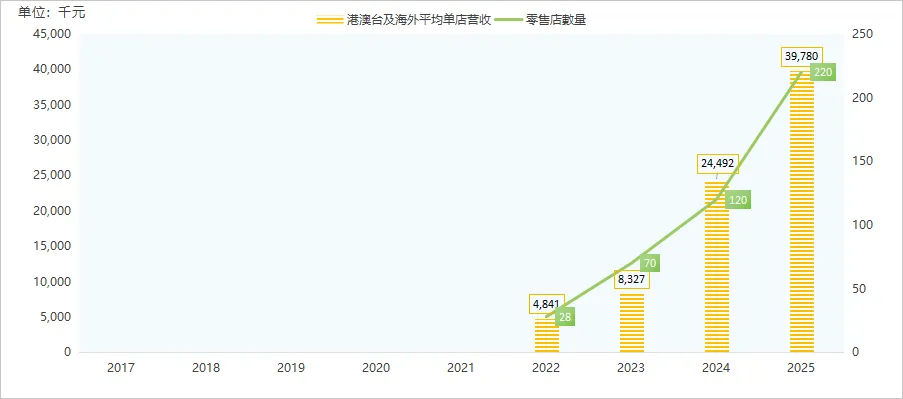

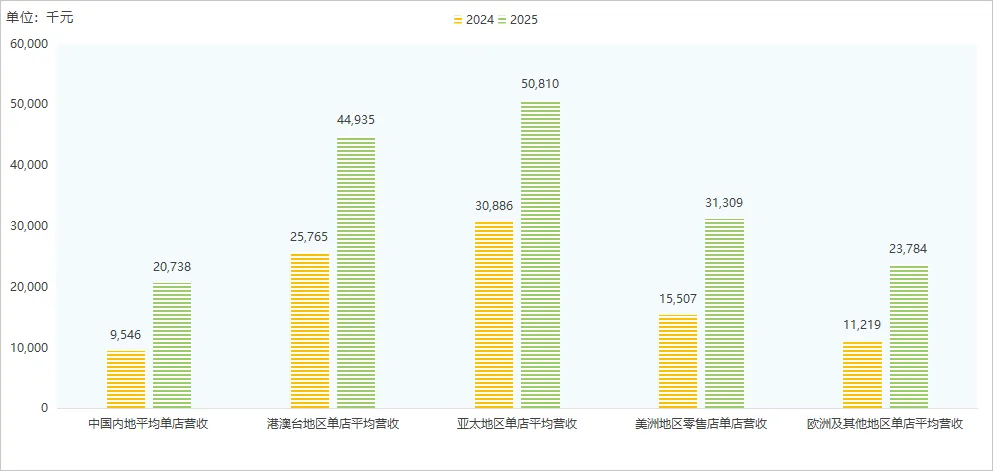

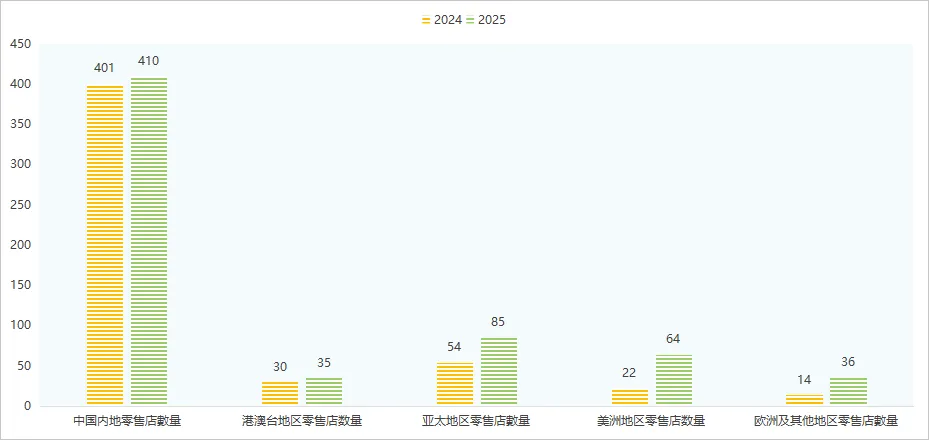

港澳台及海外地区店铺数量及单店营收数据

与境内相比,港澳台的营收数据更靓眼。24年达到2500万/年营收,25年更是近4000万/年营收。

24.25年重新划分大区后各店铺营收数据对比

25年财报中,把全球零售店分为中国区(含港澳台地区)、亚太、美洲、欧洲及其他地区四个部分。

我这里还是把港澳台单独另出来数据分析。

以单店营收数据看,港澳台、亚太地区的境外店效益最好,无论是24年还是25年。

美洲、欧洲单店营收只比境内稍高,考虑到境外店开在更好的位置,租金人工成本更高,盈利能力应该不如境内店平均。

美洲与欧洲可能是品牌声誉不够,IP本地化做得不够好,销量还没有打开,需要慢慢经营拓展。

以店数量来看,泡泡玛特境外的发展空间还很大。泡泡最重要的是夯实自己的底蕴,为消费者提供更多更好的产品,来提高的自己的美誉度。

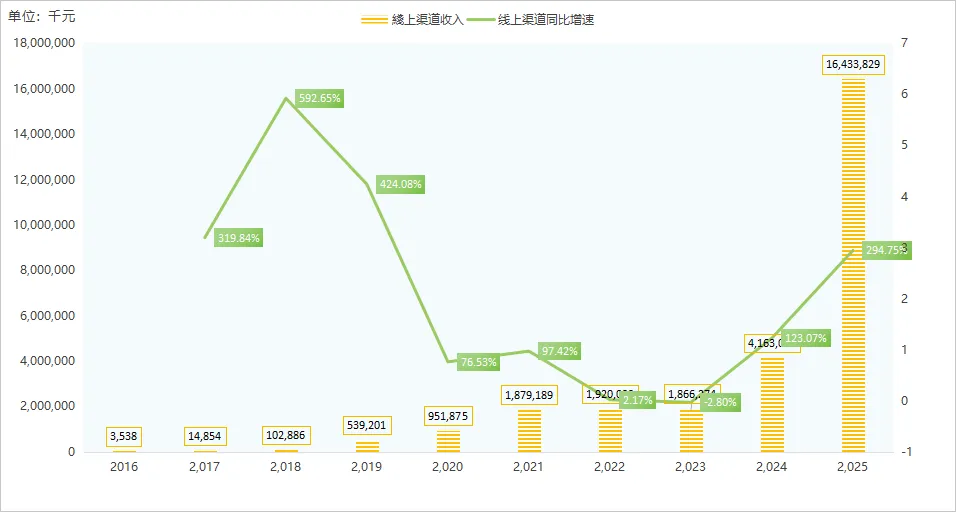

线上营业数据

线上业务的贡献一点都不比线下小啊,两条腿走路。

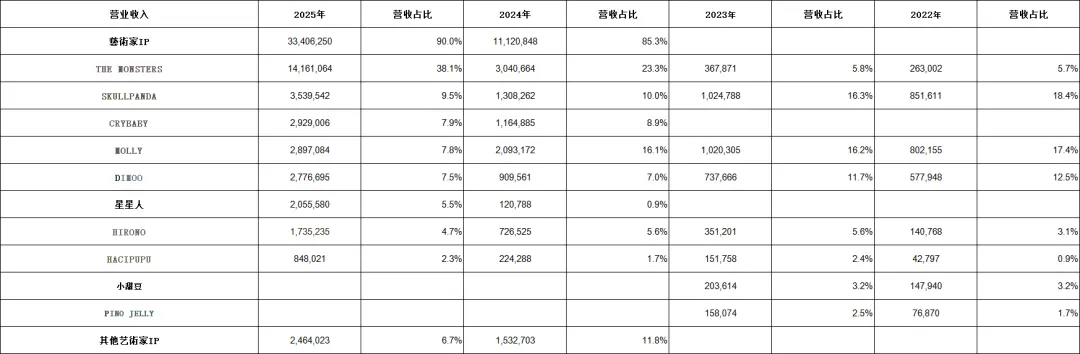

自营主要IP大致销售数据

只观察这22年-25年的数据,我发现企业的IP变化不大。有新面孔,也少了几个老面孔,但总体 变化不大。

搜了一下,泡泡玛特最老的IP是Molly,诞生于2006年,到今年20岁了。16年签约泡泡玛特后开始大卖。

the monsters(labubu为主)诞生于2015年,18年底上架,但大火是在24年。

SKULLPANDA是18年原创,2020年才开始出爆款。

CRYBABY17年上线,24年开始爆火。

可见,泡泡玛特的IP爆火有其本身的底蕴,也有企业不断努力经营推陈出新的加成。

看王宁的视频,他说这些IP原本就很火,只不过是在艺术家小圈子里面火,泡泡用商业化运作把他们推到了大众面前。有点像改革开放后,港台歌星好像一夜之间火遍了内地,其实人家在香港火了很长时间了。

艺术是一个很神奇的东西。我觉得,人人都有一颗追求美的心,只不过人与人之间关于美的评判不一样。但是可以预期的是,那些曾今被大众认可的美,以后依然大概率会被另一批大众所欣赏。就像我们现代人欣赏王羲之的字画,欣赏李白的诗歌一样。

我忽然觉的泡泡玛特IP的生命力可能比想象中要长。并且,因为泡泡对IP的努力经营开拓,会吸引更多的好IP来加入泡泡,这个过程是互相促进,互相影响,也是很漫长的事情。

段永平指标

负债/有息负债

基本没有实质有息负债。

早些年还没出成绩时,主要靠股权融资。IPO也融资了一大笔。上市后,发展迅速,自身现金流已经满足发展需要,或者说企业保守经营没有借更多有息负债。

还有会计上有息负债:租赁负债

净现金

净现金流

经营活动现金流净额-当年偿还租赁负债本金-资本开支

这是股东之前能够拿走的钱。

如果算股东盈余的话,可以用净利润+折旧摊销-维持性资本开支-营运资本的增加额。我稍微估算了下,大差不差。应该比净现金流高一些,因为资本开支中还是扩张性资本开支更多,并且营运资本的扩张短期暴涨,25年拉布布爆火需加大备货,叠加大量新开店前期备货,大量压资金,后期销售稳定营运资本增速应该没这么夸张。

真實利潤

其他收入支出很小,主要是一点点政府補貼和匯兌盈虧,幾乎可以忽略不計。

开销合理性

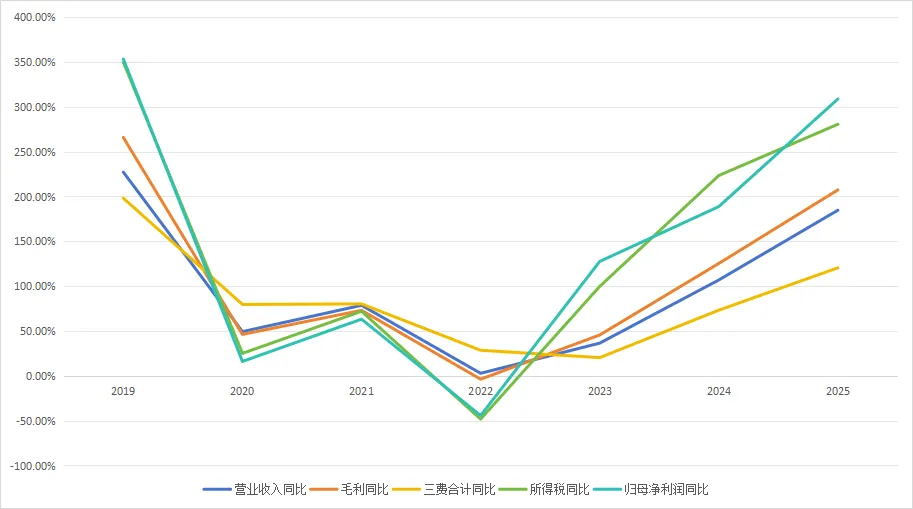

营收、毛利、三费、归母净利润增速对比:

上两对比图可知,企业三费增长速度低于营收增长速度,低于毛利增长速度,且三费占营收的比重越来越低。说明企业即便在快速扩张期,营业收入的同时,依然对于费用的把控比较严格的。没有大干快上。

员工相关数据

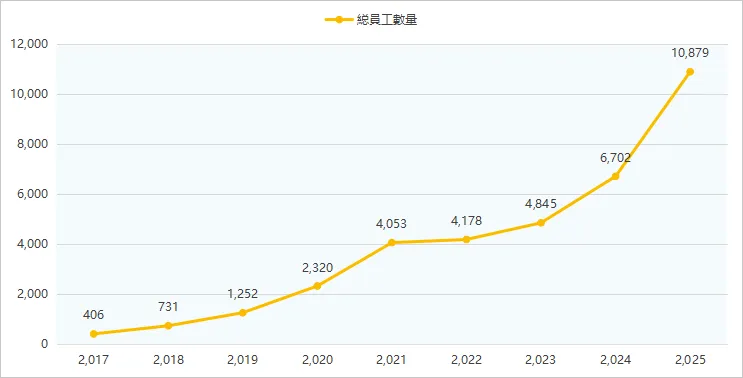

员工数量

人均营业收入

企业在稳步增加员工的同时,效能还能不断提升。

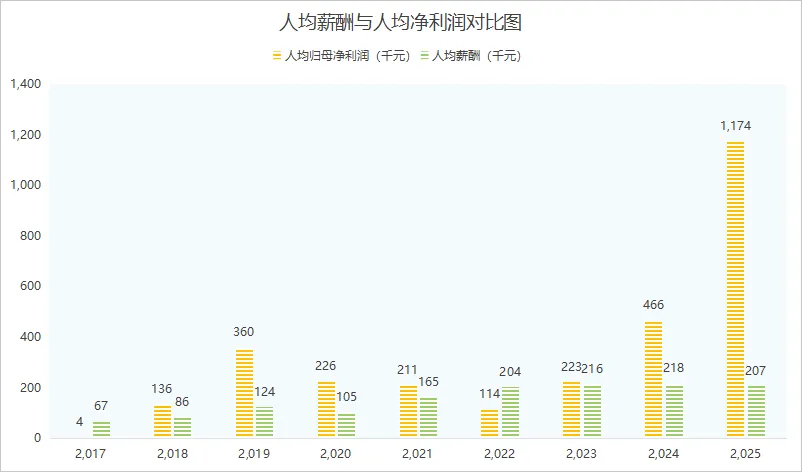

人均归母净利润VS人均薪酬福利

可以看出,疫情三年,企业的业绩承压,尤其是22年,人均薪酬超过了人均归母净利润。

不过 ,24年25年,企业飞速发展,人均归母净利开始远超薪酬福利。企业安全多了。

我现在特别警惕那些人均薪酬高过人均净利润的企业,这种情况意味着,即便企业业绩保持持平,随着时间流逝,通货膨胀下企业员工工资的上涨,也会导致企业利润承压。一旦市场环境加剧恶化,企业再遇到点波折,企业的净利润很快就消失殆尽,甚至连员工的薪资都发不出来,最后被迫改革(裁员、收缩业务)。

比如,我曾今持有过的洋河。洋河之前就是典型的人均净利润比人均薪酬高不了多少。当我看到洋河瞎搞多元化,主业业绩承压,但员工数量却短期暴涨时,我就知道他们之后的日子好过不了。

其他数据指标

一元营收需要自投营运资金

企业一元收入需要自己投入的营运资金非常少,即便是存货暴涨的25年,企业的营运资金对比营业收入,依然很小。

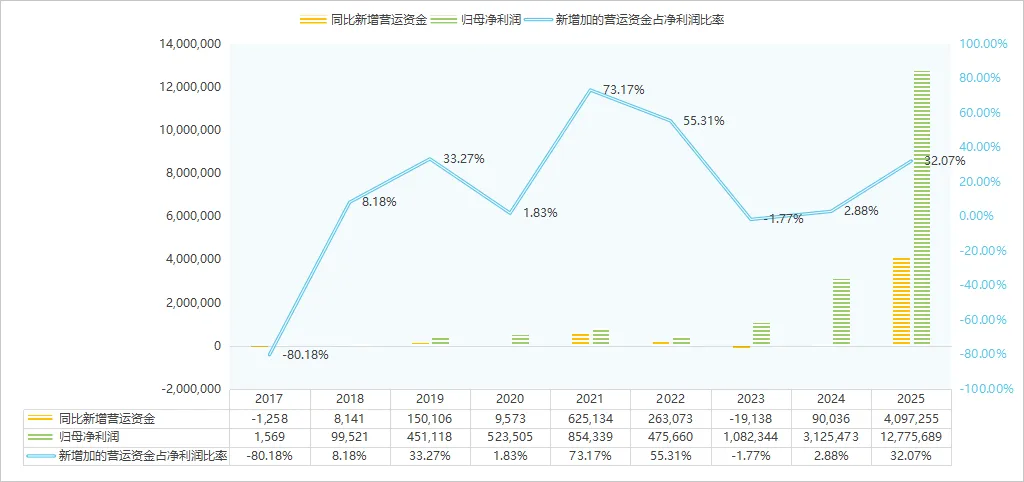

新增加的营运资金占净利润比率

过去几年,企业扩张期,每年创造的净利润30%-70%都要投入营运资金中。相信几年后,当企业开店速度慢下来后,这个比例就不会这么高了。

杜邦分析ROE

企业周转速度还可以,从零售的角度看,效率很高,说明产品畅销。

权益乘数不高,没有有息负债,不借钱扩张。财务比较稳健。

企业的销售净利率稳步攀升,是企业高ROE的最主要的原因。

说明企业是个靠品牌力的企业。

总结

段永平说,从10年以上的角度考虑定量是非常荒唐的,分析企业最重的是定性。所以,我这次读泡泡玛特初步的财务阅读,定量分析,并不足以评判一个企业的好坏。

但,段永平还说过另一句话,财报是用来排除企业的。

定量分析,可以管中窥豹,理解企业过去一段时间的发展经营成果,也能多方位思考企业管理层的品格与作风,足以把一些糟糕的企业排除掉。

这次读泡泡玛特,我最大的感受,就是泡泡玛特发展的快与稳。

说快,营收一年一个台阶,几年间从几千万增长到几百亿。

说稳,他们开店节奏不疾不徐,不管是疫情期间,还是后面产品爆火之后,都保持一个稳定的上升曲线。

而且,财报非常干净,从招股说明书到财报,会计科目基本没有变化。数据前后有序,上下相连,很利于股东查询阅读。企业融资不多,前面可能是线下业务不够性感,融不到。后面可能是自己足够赚钱,用不着融资了。企业不盲目扩张,不多元化,连乱七八糟的理财投资参股都很少。

总之,财报读起来很舒服。光这几点,我就对泡泡玛特的充满好感。当然,我对泡泡玛特最大的好感来源是段永平投资了泡泡玛特,他非常认同泡泡玛特的商业模式和企业文化,对创世人王宁赞不绝口,而我对阿段是一万个崇拜。

记得读巴菲特时,他老人家有段话我至今记忆犹新。他说:“基于新人的投资方法并没有什么不好,伯克希尔做投资时,也是基于信任和基于分析两种方法都用,我们致力于寻找那些基于信任和基于分析都能得出相同答案的投资对象。”

我喜欢泡泡玛特的财报,喜欢王宁不疾不徐,专心经营的作风,喜欢高管团队从学生时期就一起走过来的契合。虽然觉得泡泡玛特的生意模式没有茅台“注定成功 ”的确定性,但依然觉得应该买一点。目前最大的障碍是没法给泡泡估值,只能投信任票。

我写下上面的话,并不是要把自己想要购买泡泡玛特的决定“甩锅”给段永平先生。我对自己说,你要买泡泡玛特,这是你的决定,无论最后结果如何,你都要自己承担后果,如果你没有信心,就少买点或不买,绝对不要事后怨天尤人。

投资是每个人自己的事情,要独立做出判断。