AI发展真是快,今年1月阅读拼多多财报时,费了不少力气经过院友们的指点才将英文财报转换为中文财报,这次直接下个指令给QClaw管家,让它直接把财报下载好,并转换成中文,还可以要求他把重点阅读内容及需要特别关注部分内容标注出来。

几分钟后他就可以把这个任务完成交付,真的是太方便了。对诺和诺德感兴趣,是平时关注的一位院友公众号,看他在去年大跌时买了诺和诺德,经了解这是一家领先的全球医疗保健公司,成立于1923年,总部位于丹麦。上百年的企业,是全球代谢内分泌龙头生物制药企业,主营业务为糖尿病及肥胖护理,这两项业务占公司总营收 94% 左右,罕见病约 6%。

现在的食物,觉得肥胖和糖尿病的患者是越来越多了,据年报披露全球超10亿人患有肥胖症,约6亿人患有糖尿病,所以作为全球代谢内分泌龙头生物制药企业还是有大的机会。

一、财报数据

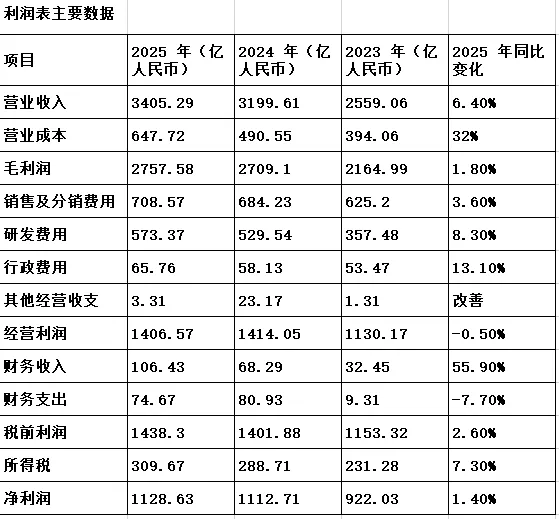

诺和诺德2025年营收3405亿,同比增长6.4%,营业成本647亿,同比增长32%,净利润1128亿,同比增长1.4%。

虽然诺和诺德2025年营收仍然保持了正增长,较2023、2024年25%以上的增长明显是大幅下滑的,经营利润更是由25%以上下滑到-0.5%。

2025 年营收增长仅6.4%,营业成本暴涨 32%,毛利率从2024 年 84.7% 下滑至 81%,主要原因是:

1、诺和诺德 2024 年收购 CDMO 龙头 Catalent 旗下 3 座无菌灌装工厂(美国、比利时、意大利),专门解决 Wegovy 注射笔灌装产能缺口,新增的固定资产折旧及无形资产摊销直接提升成本。

2、2025 年资本开支大幅飙升,全球同步新建、扩建十多处 GLP-1 生产基地:丹麦原料药工厂、美国北卡口服片剂基地、爱尔兰、巴西、天津生产基地。大量新产线、新厂房提前完工,设备、人工、水电、质控费用提前产生,但产能没能满足,导致分摊的费用增加。

3、2025 年启动全球架构精简计划,裁员约 9000 人,产生约 30 亿丹麦克朗一次性重组、资产减值支出,财报直接将费用一次性列入本年的营业成本。

诺和诺德2025年销售及分销费用573亿,同比增长3.6%属于正常范围。

研发费用573亿,同比增长8.3%。2020-2025 年,诺和诺德研发费用从 166.77 亿人民币增长至 573.37 亿人民币,6 年累计增长 243.8%,复合年均增长率达 28%,远超营收增速,2025 年研发费用同比增速放缓,主要是 2024 年有一次性无形资产减值损失 57 亿丹麦克朗,剔除该一次性因素后,2025 年内生研发投入同比增速仍达 10%。

行政费用65亿,同比13%,主要为专利诉讼、裁员安置、并购尽调一次性费用增加。

财务收入106亿,同比增长55%,主要为美元高息带来利息大增、汇兑由亏转盈、现金储备大幅提升。

财务支出74亿,同比下降7.7%,主要为优化负债结构。

二、产品收入

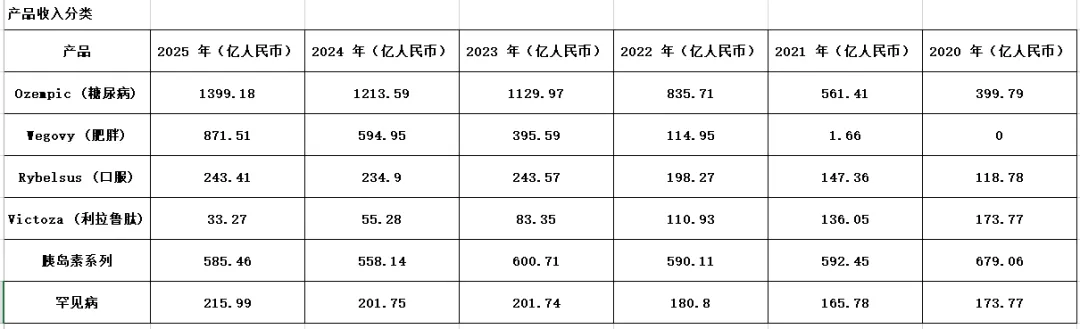

Ozempic (糖尿病)收入占公司主要收入,而且逐年稳步增长,为公司主推的产品。

诺和诺德高速增量主要来自于Wegovy (肥胖)的收入,这个产品还真是厉害,仅五年时间,实现了从零到871亿的销量。

Rybelsus 口服司美格鲁肽收入虽然表格的数据是基本持平,是因为转换人民币汇率的原因,按原币实际是出现了首次下滑5%,主要为2025年初,Rybelsus®被移出美国Medicare Part D处方集,导致联邦医保患者处方量下降,仿制药的竞争及患者转为更有效的注射剂。

Victoza (利拉鲁肽)更是出现断崖式下降,同比下降45%,主要为利拉鲁肽原研核心化合物专利在欧美、中国、欧洲多国 2023–2025 年集中到期,大量生物类似药、仿制药获批上市。

胰岛素系列持续萎缩,主要是诺和诺德战略性地将资源集中于GLP-1和肥胖症产品,临床指南优先推荐 GLP‑1(Ozempic)作为一线降糖用药,相比胰岛素优势极强:一周一次注射、减重、心肾保护、低血糖风险更低;大量新发患者直接使用 Ozempic,不再启动胰岛素治疗,大量仿制药上市竞争也导致价格越来越低。

罕见病产品销售比较稳定。

三、管线情况

1、已获批上市产品(含 2025 年新增获批)

2、提交注册阶段产品(NDA/BLA/MAA)

3、III 期临床阶段产品

4、II 期临床阶段产品

5、I 期临床阶段产品

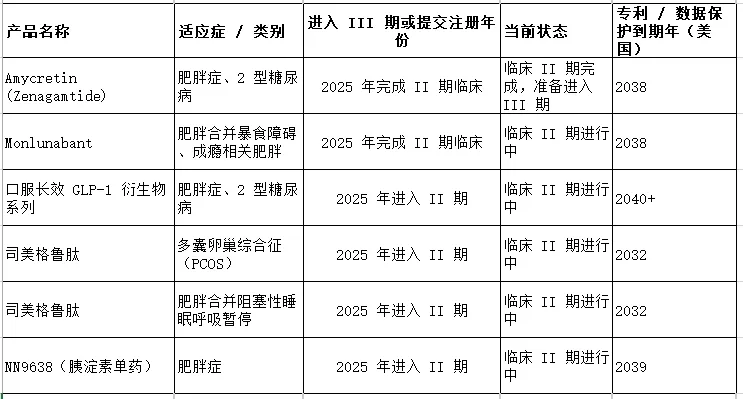

医药公司管线除了已上市及注册产品,临床试验进入第3期才有极大可能转化为成果,所以最有关注价值是进入第3期试验的产品,诺和诺德进入第3期的产品有8个。

四、管线竞争

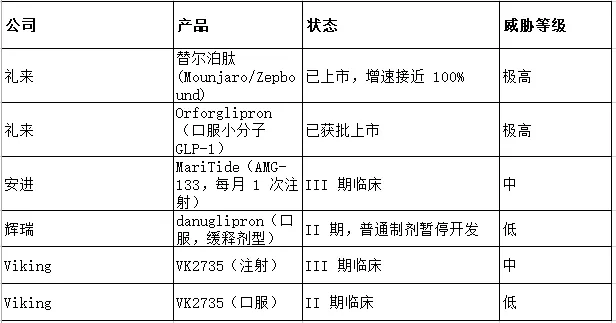

诺和诺德2025年营收增速放缓,其中一个原因是礼来替尔泊肽抢占了大部分美国市场,美国是 GLP-1 最大收入市场,2025 年末礼来占据美国 60% GLP-1 处方,诺和诺德从 60% 跌至 39%;虽然全球诺和仍保有 62% 份额,但美国收入占比最高,直接拉低整体增速。

礼来Orforglipron(口服小分子 GLP-1)目前已经获批上市,将给诺和诺德带来显著增量竞争压力。

五、2025年重大人事变更

1、2025 年8月7日更换CEO

Lars Fruergaard Jørgensen:1991 入职,2017–2025.8 担任 CEO,离职后出任丹麦央行董事、EFPIA 主席。由 Maziar Mike Doustdar 接任,Mike Doustdar 自 1992 年加入公司,从基层一路晋升,长期负责国际业务,属于内部提拔接任 CEO。

网上查了一下这个新提拔上来的CEO,往年的公司业绩还是挺厉害的,他负责的国际业务,十年间,美国以外全部国际业务销售额翻倍,2024 年国际板块营收达 1120 亿丹麦克朗,员工近 2 万人。

公司内部提拔CEO,了解公司情况,可直接开展工作,减少摩擦成本。

2、董事会整体换血

2025 年 11 月 14 日诺和诺德召开特别股东大会,原 10 人董事会绝大多数外部董事集体离任,仅保留1名员工代表;股东大会新选举 4 名独立董事,搭配 4 名员工代表组成新一届董事会,规模大幅收缩。

CEO和董事会都被更换,真不是什么好现象,难怪诺和诺德去年股价跌得这么猛。

换上来新的董事会主席曾任2000-2016 年的诺和诺德 CEO,任职期间亲手搭建全球糖尿病 / 肥胖管线,对公司内部业务熟悉,也了解公司情况,是有好处的。

这次替换人员全部具有生物医药深耕背景,一半拥有诺和诺德内部工作履历,对公司的成本管控,产品开发有优势,较上一任资本市国际化跨行业资本运作,及市场运营要弱一些。

到底是新换的强还是上一任更好,只能给予时间去验证。

3、大规模裁员

2025 年 9 月 10 日宣布全公司转型,计划裁减约 9000 个职位。转型于 2025 年底基本完成。

裁员前全球员工 77349 人减至69505人,一次性裁掉约9000个职位,相当于裁掉了10%左右的员工,一年可节约80亿丹麦克朗(DKK 8bn)。这个到时跟踪2026年年报,看是否能达到预期。

4、收购 Akero Therapeutics

47亿收购 Akero Therapeutics,2025 年 12 月 9 日正式完成交割,收购的目的主要efruxifermin(EFX)为 FGF21 类似物,针对 MASH,收购当时三项 III 期临床同步推进;弥补司美格鲁肽仅改善脂肪肝、无法逆转肝纤维化的短板,切入代谢肝病全新赛道,增强竞争力。

47亿美元属于大规模收购,通过债务融资实现的。这次高溢价收购,研发的药物能否顺利上市还存有很大的风险。

5、CagriSema 2025 年递交肥胖 NDA

诺和诺德 2025 年 12 月正式向 FDA 提交 CagriSema 肥胖适应症新药上市申请(NDA),分子为司美格鲁肽 + 卡格里肽复方。目前审评仍在正常推进,FDA暂未公布审批结果。

六、风险

1、同行竞争,特别是礼来替尔泊肽正在蚕食美国的市场,销量已经超过诺和诺德。

2、多国医保控费、集采降价、特别是美国市场Ozempic、Wegovy、Rybelsus 全部纳入医保价格谈判,2027 年执行,月标价从 1350 美元降至 274 美元,降幅超 70%,必将造成毛利大幅下滑,利润下降。

3、高管集体换血及大裁员对公司造成人心不稳,团队士气下滑、渠道执行效率下降及内部存在治理博弈风险。

4、自研管线存在不确定性,研发投入回报存在不确定性。

5、高溢价收购的Akero Therapeutics研发存在研发失败的风险,大额现金支出大幅消耗现金流,挤压营销、产能扩张预算。

6、司美格鲁肽核心专利 2026-2027 年在加拿大、中国、印度等市场陆续到期,廉价仿制药即将上市,对公司冲击很大,会造成营收、毛利大幅下滑。

七、小结

诺和诺德2025年发生这么多重大事件,不良反应已经体现在股价上了,美股 NVO 2025年股价由全年最高价93.8美元跌至最低价43.08美元,腰斩有余。尽管如此,2025年净利润仍然达到1128亿人民币,对应此时的股价算严重低估了,不过看情况利润和营收还有可能进一步的下滑,看管理层年报的讲话,给出2026 年调整后销售额、经营利润增速区间在-4% ~ -12%,全年大概率营收、利润双下滑。公司情况没这么快反转,正因为如此,股价已经体现了市场出价。今年3月股价更是跌至30多美元,当时看的口水直流,可惜没子弹了。

诺和诺德是一家百年老企业,虽然短期没这么快反转,中长期认为还是有机会的,愿意给点时间,看新的管理层能否带公司走出困境。

本文内容,仅为个人学习笔记,不作为任何投资建议。