一、收益

2026上半年本公司证券投资加权收益48%,2个子公司分别为56%、36%。基金公司收益70%,相对股票来说基本没投什么精力,收益率倒是少有的超过了股票。

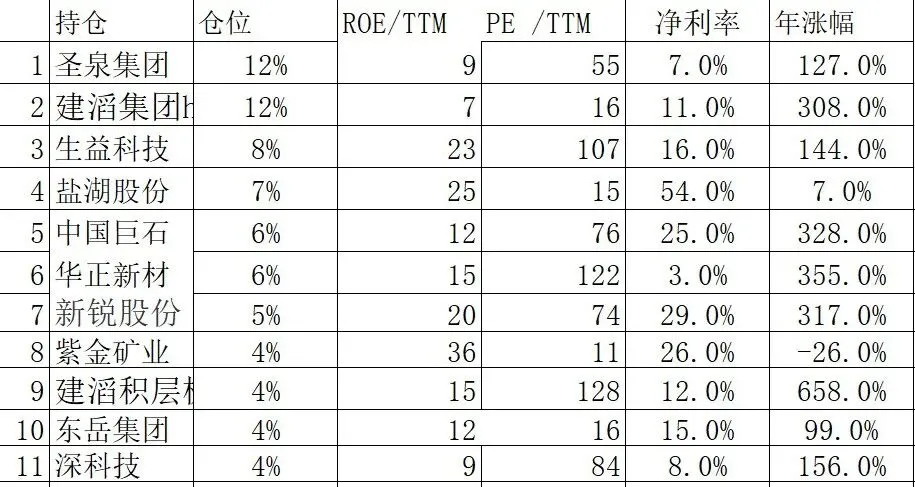

在一季度收益1%的基础上取得了相对满意的收益,想来主要得益于转型科技股,特别是经过研究选择了PCB上游CCL行业如建滔集团、生益科技、华正新材。打不过就加入看来是对的。短期遗憾一是转型不彻底,转型还是慢,仍有少部分老登仓位。二是存储芯片行业一直没怎么投入精力与资金。

二、持仓分析

1、按仓位

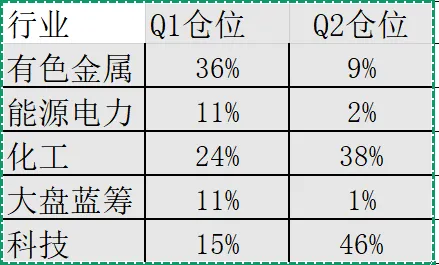

2、按行业

从持仓来看,科技成为主流,化工中多数是与科技有关的电子材料,如圣泉集团、中国巨石。

三、未来展望与思考

10多年前在东方财富股吧我的名字是“趋势为王”,当时的口号是“趋势为王、热点为金”,在2015年最终取得50%左右的收益。但是转型慢2026年损失较大。看来是得也趋势,失也趋势。

现在的指导思想与原则应是:趋势为王,成长为王。

一)趋势为王

世界潮流,浩浩荡荡,顺之则昌,逆之则亡。

趋势一旦形成,往往会持续一段时间,我们要做的看清大的趋势,顺应趋势,抓住趋势,直到趋势转向。

具体到实际操作上,只要是政策支持、经济社会实际需要、产品需求大于供给的行业,个股在K线上周线或月线没有向下掉头,就认为趋势还在。

热点为金,3个月到半年左右的收益还要看市场热点,热点是市场的资金方向,热点的形成也是趋势的形成。注意关注的热点不是一日游的热点,而是一般持续3个月到1年以上的行业板块。如前期白酒、有色板块持续2年以上才转向,光模块持续2年以上还在继续,PCB、半导体行业持续1年以上还在继续。

男怕选错行,女怕嫁错郎。行业选错了,水平再高,大部分情况下是没有机会的。

二)成长为王

买股票就是买公司,就是买公司的未来现金流折现。投资股票主要看的是预期,是未来,是未来的利润增长,也就是成长。金钱永不眠。企业预期发展良好,利润增加,资金就会追逐。企业发展停滞资金就会停止进入。

核心主线:高景气赛道+连续高增长+盈利有现金流+合理PEG+行业龙头+趋势资金共振,只选业绩加速的真成长,坚决避开一次性收益的伪成长。

第一,自上而下锁定赛道(先选行业,再选个股):1. 行业渗透率低于30%,处在产业扩张早期,不是成熟期红海。2. 季度行业景气上行,订单、产能、价格出现拐点。3. 政策扶持,没有强监管打压。淘汰行业产能过剩、需求萎缩、价格持续下跌的夕阳行业。

第二,量化财务技术指标:1. 增长能力(核心)1. 近3年扣非净利润复合增速≥20%,优质标的≥30%。2. 单季度扣非净利润同比≥25%,优先选择增速逐季抬升(加速成长)。3. 净利润增速 ≥ 营收增速,代表利润率在提升,成长质量更高。4. 剔除所有靠卖房、政府补贴、资产出售带来的一次性利润,只看扣非利润。5、看PEG指标,季度净利润一直增长。

下半年初步计划保持现有收益,在存储芯片行业布局。重点还是上游原料与材料。原来认为这个行业涨的太多了且只是投入没产出,不想再研究介入,但经过初步学习了解,随着中国经济科技的崛起与AI时代的来临,给存储芯片行业带来实质的产量与利润,到了1-100的阶段,也是收获的阶段。

站在AI转型的今天,这是最好的时代,也是最坏的时代。

但斌说,错失一个时代的风险远大于你担心的任何市场风险,我们要看得远、看得准、敢重仓、能坚持。