特易资讯 2026 储能出口全景白皮书精简解读

?一、整体出口大盘:四年持续扩容,锂电绝对主导

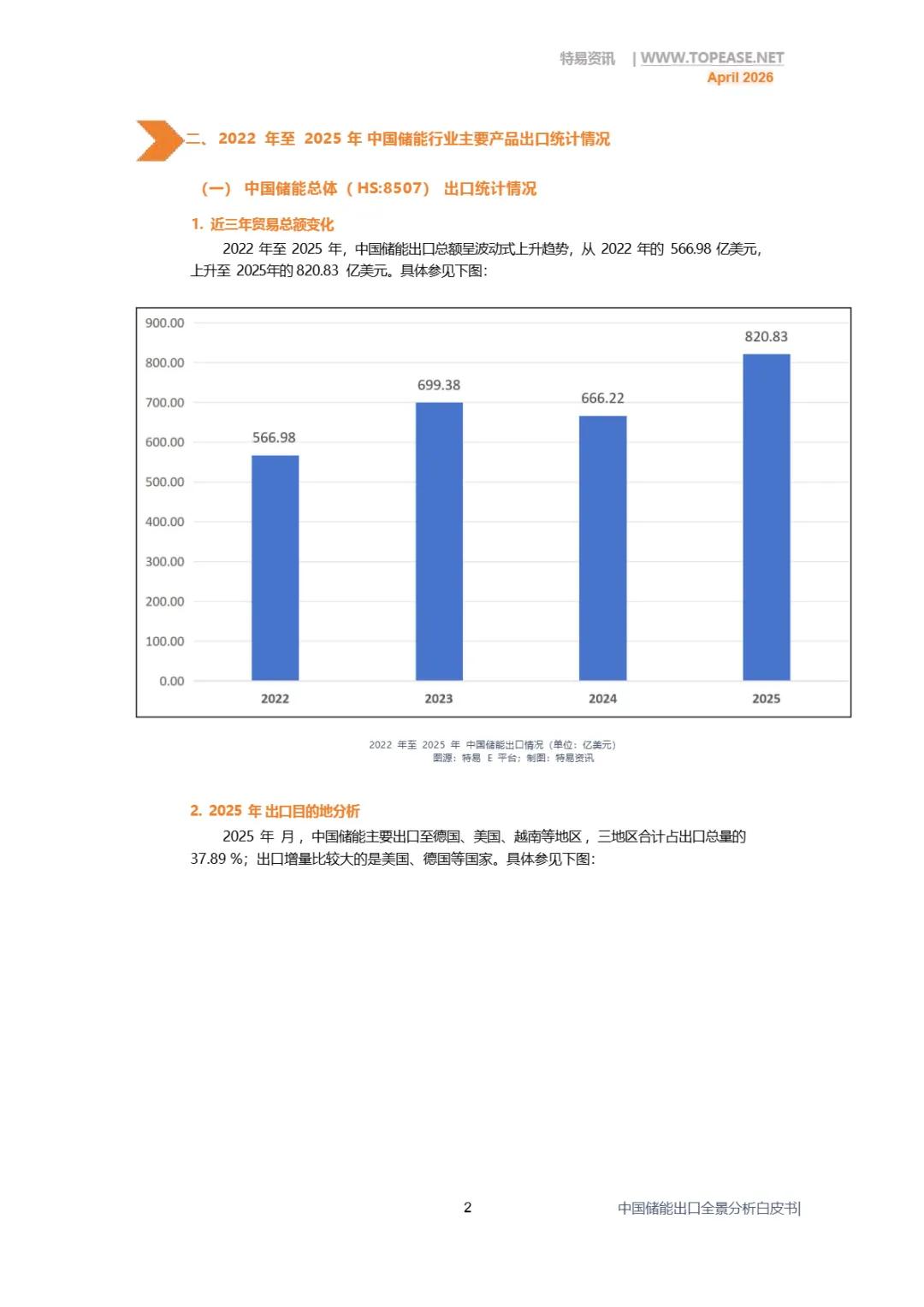

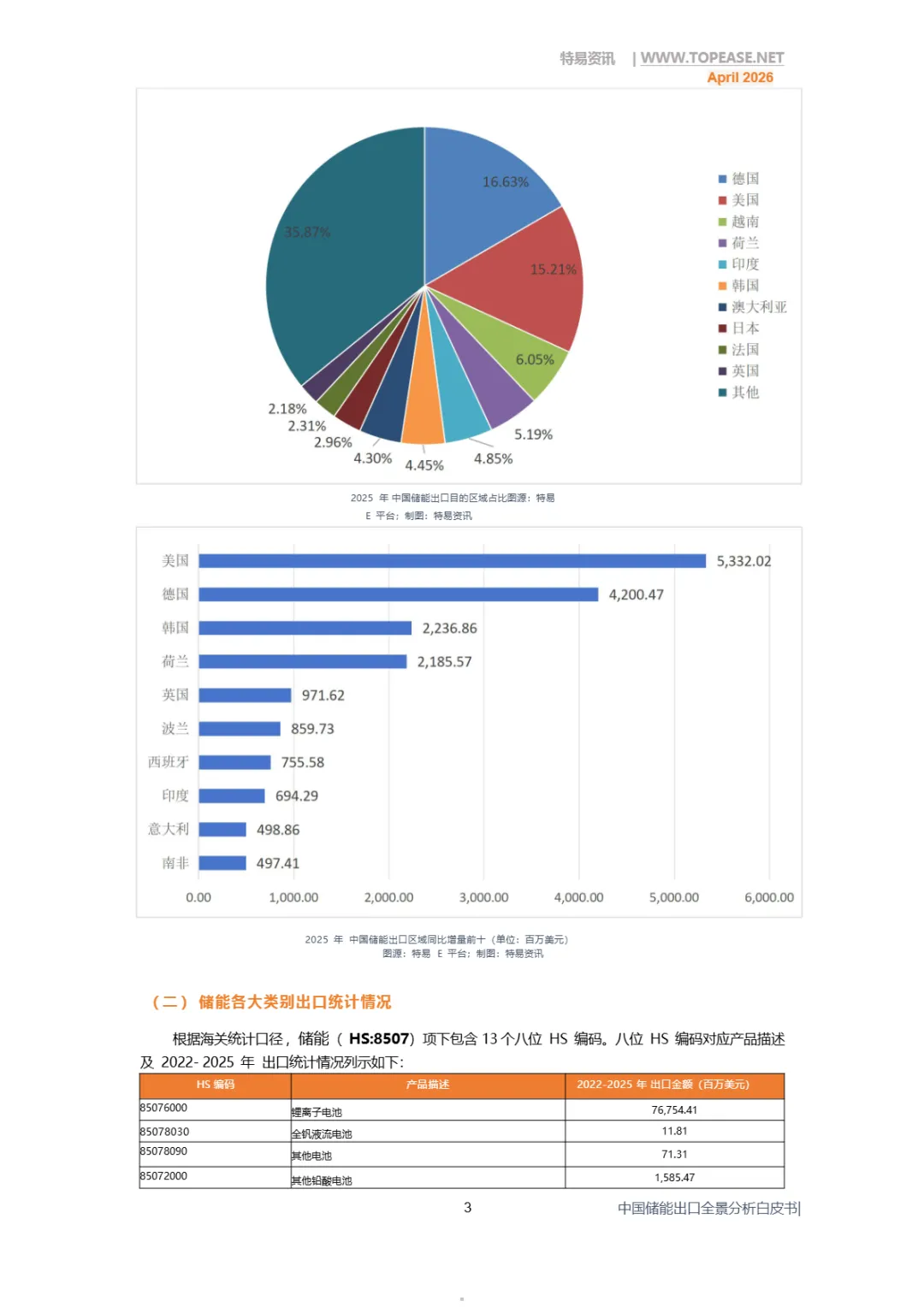

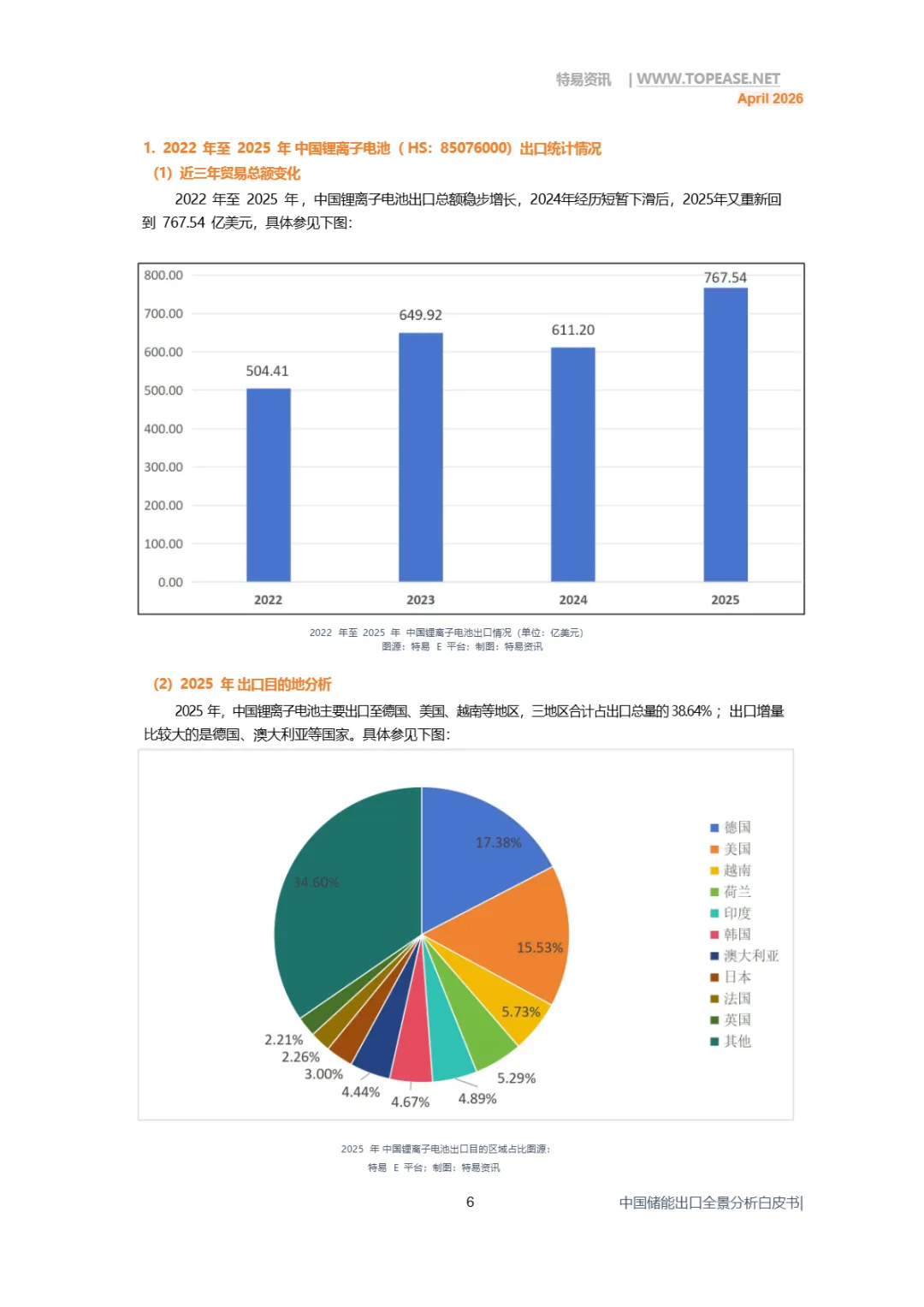

锂离子电池(85076000):核心支柱,2025 出口 767.54 亿美元,占总出口 93.5%,户储、大储、新能源车配套全面放量;

传统电池萎缩:铅酸、镍氢逐年下滑,2025 出口分别仅 15.85 亿、3.09 亿美元,低端替换需求持续收窄;

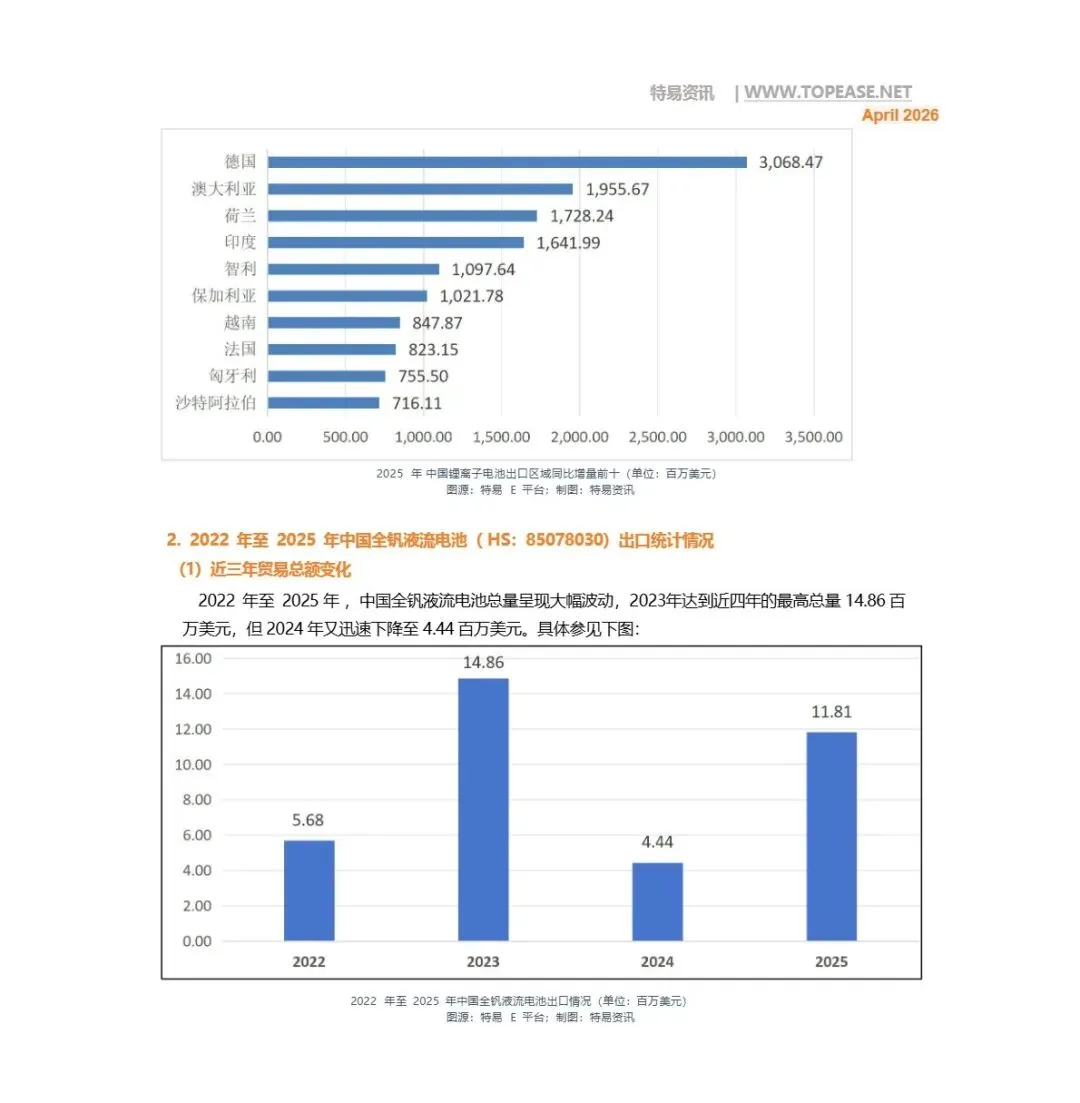

长时储能尚处早期:全钒液流四年累计出口仅 1181 万美元,海外规模化项目偏少;

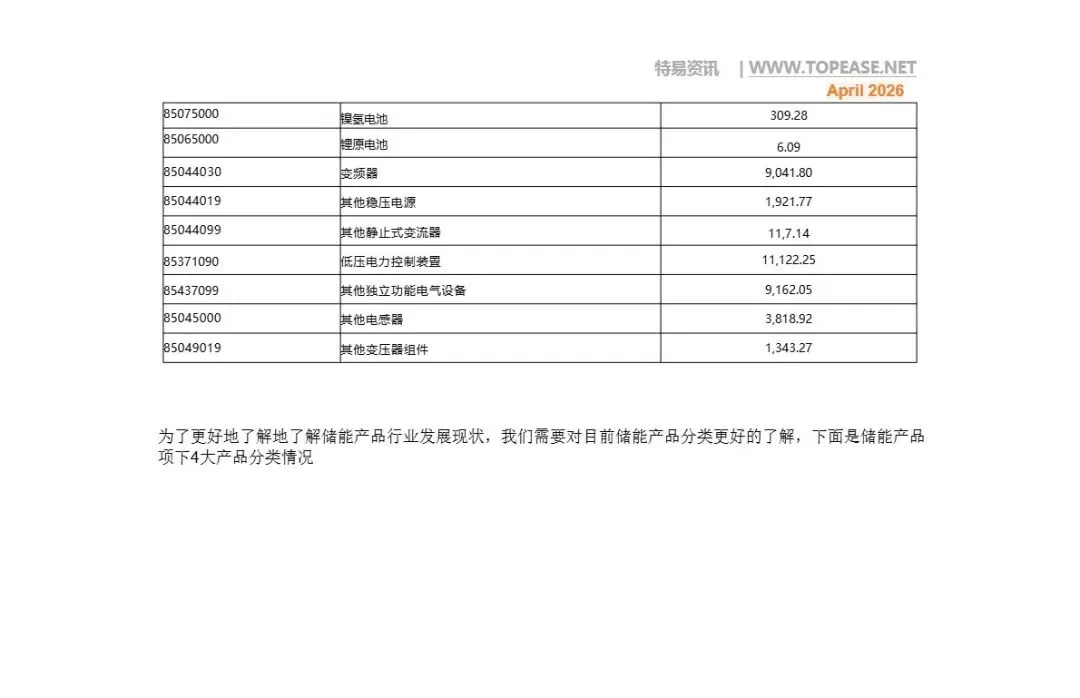

配套设备稳定增长:逆变器、低压控制柜、静止变流器等 PCS 相关产品合计出口超 400 亿美元,是第二增长曲线。

市场区域格局

⚙️二、细分品类出口分赛道表现

锂电电芯:海外电网储能、户储需求爆发,澳大利亚、德国增量排名前列;

储能变流器(PCS):荷兰、澳大利亚需求旺盛,光伏配套设备海外订单持续走高;

高低压电控组件:东南亚制造业集中采购,马来西亚、越南增量突出;

长时液流电池:英国为核心采购市场,项目以大型电网储能试点为主,整体体量偏小;

铅酸 / 镍氢:仅发展中国家低速车、备用电源有少量刚需,长期下行趋势明确。

?三、三大新兴市场采供全解析

1. 印度(南亚核心增量)

2. 越南(东南亚第一进口国)

3. 巴西(拉美蓝海)

?四、三大市场准入核心壁垒汇总

认证壁垒:印度 BIS、越南 TCVN、巴西 INMETRO,认证周期 4-8 个月,无证书无法清关;

税收规则:印度 GST18%、越南增值税 10%、巴西储能设备免征进口关税;

环保法规:三国均强制电池回收方案,废旧储能电池进口全面禁止;

本土化约束:印度 2026 起新能源电池本土化比例≥60,长期利好本土建厂企业。

?五、外贸企业落地参考要点

产品分层出海:锂电电芯、PCS 主攻欧美 + 越南;低成本铅酸少量供给东南亚、拉美;钒液流聚焦英国、大型海外电网项目;

客户筛选逻辑:优先高频高额采购商,避开低频小额零散买家,白皮书附三大市场 TOP 采购商名单;

合规前置:提前完成目标国强制认证,规划原产地证享受自贸关税减免;

区域差异化布局:欧美做大储、高端户储;越南主攻工商业光伏储能;印度布局电网配套;巴西发力离网小型储能。

?六、储能出口长期发展趋势

产品升级:单纯电芯出口逐步向 “电池 + PCS + 储能系统集成” 成套方案转型,溢价提升;

市场重心转移:欧美存量稳定,东南亚、南亚、拉美未来三年贡献主要增量;

供应链本地化:各国本土扶持政策加速头部企业海外建厂,纯出口模式红利逐步收窄;

长时储能放量:全钒、压缩空气等长时路线海外示范项目增多,中长期打开第二增长曲线;

合规竞争常态化:认证、碳足迹、回收体系将成为出海核心竞争门槛。

部分报告预览: