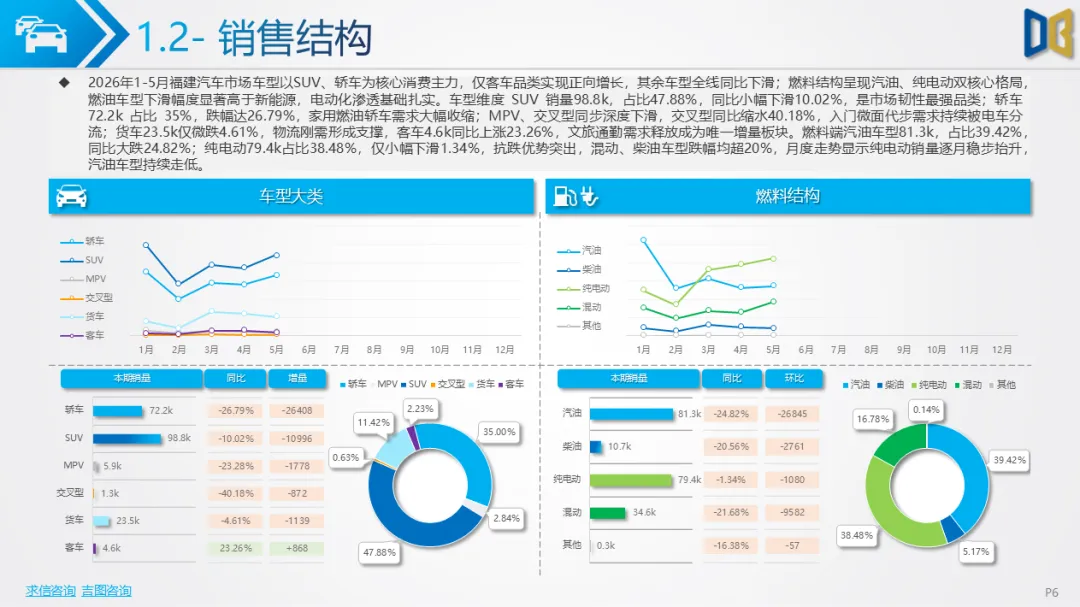

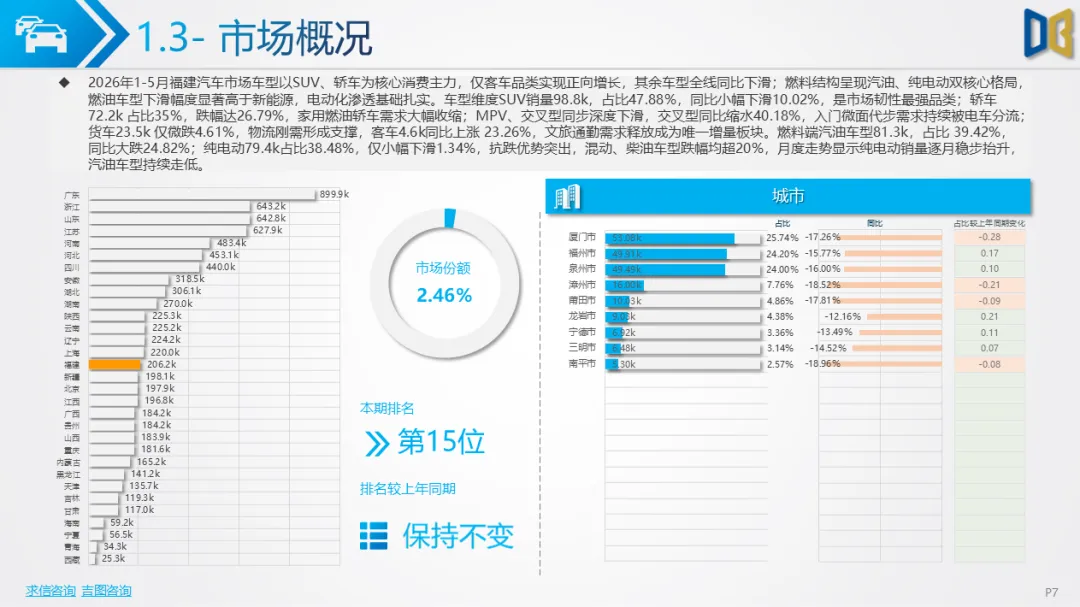

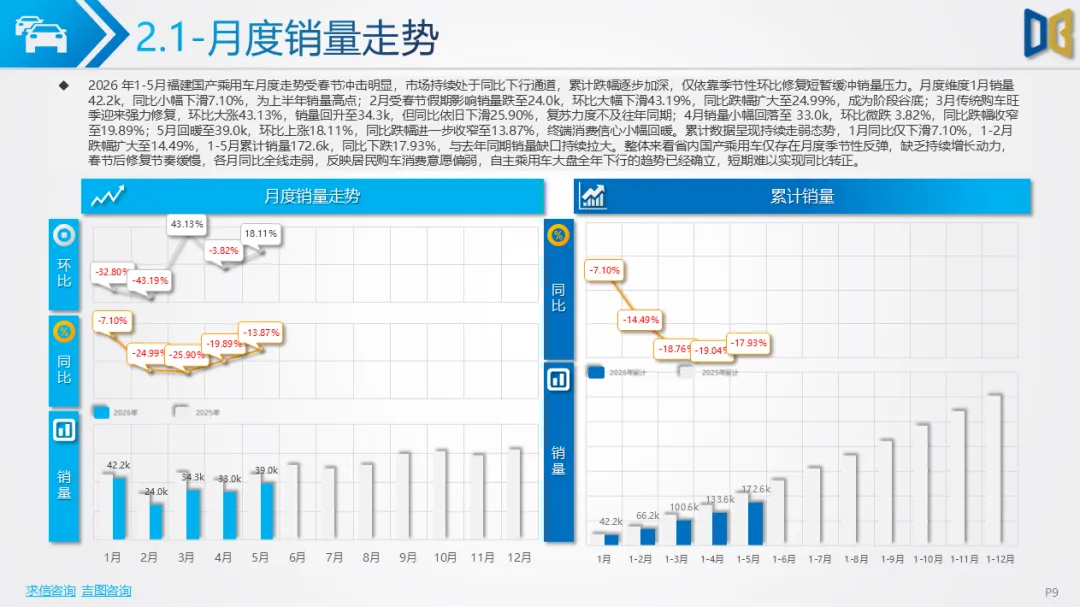

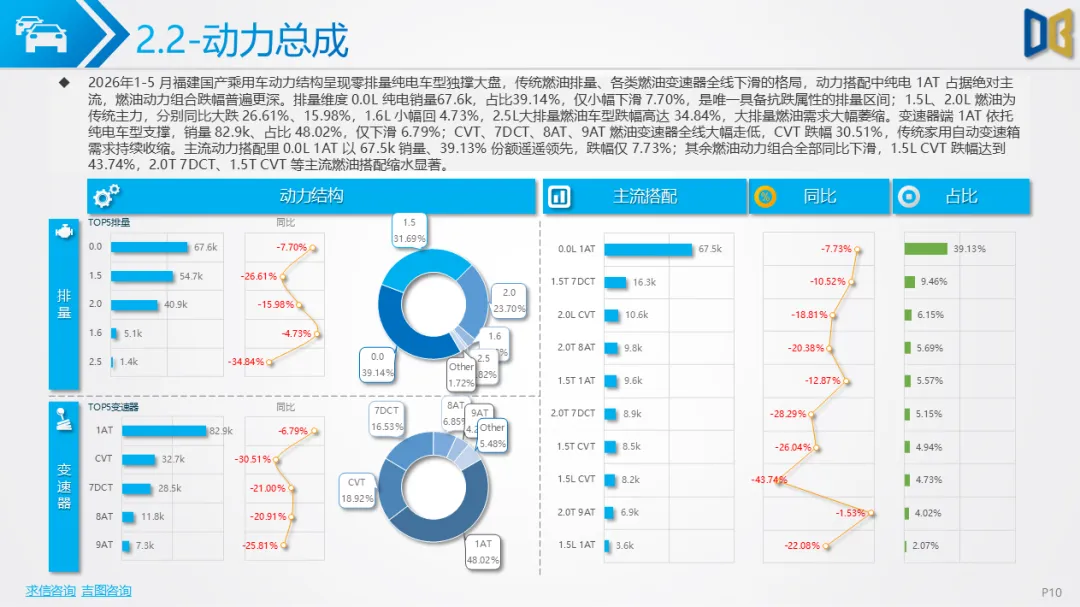

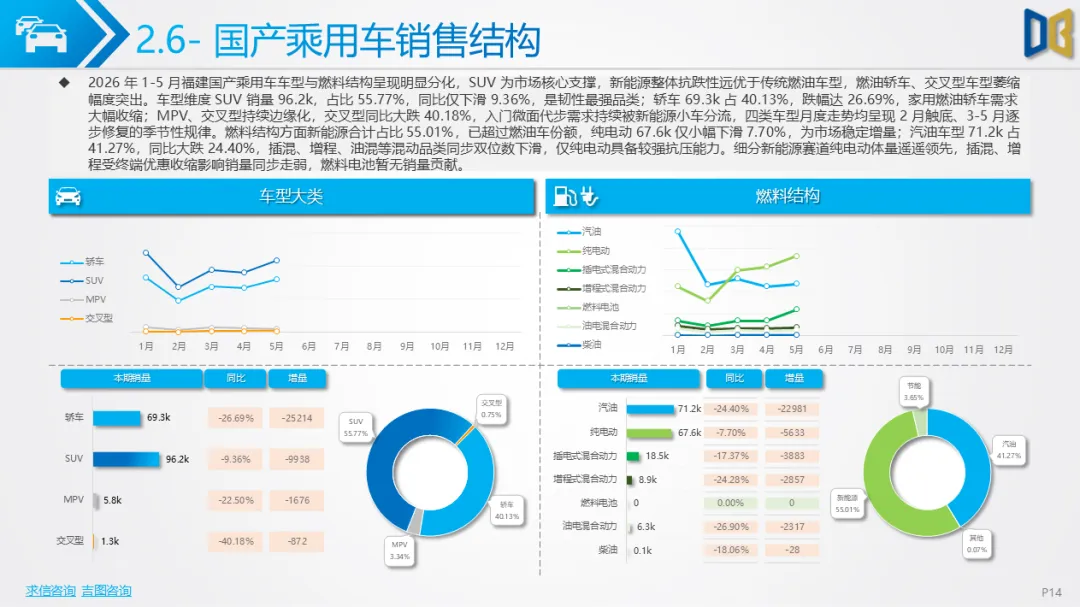

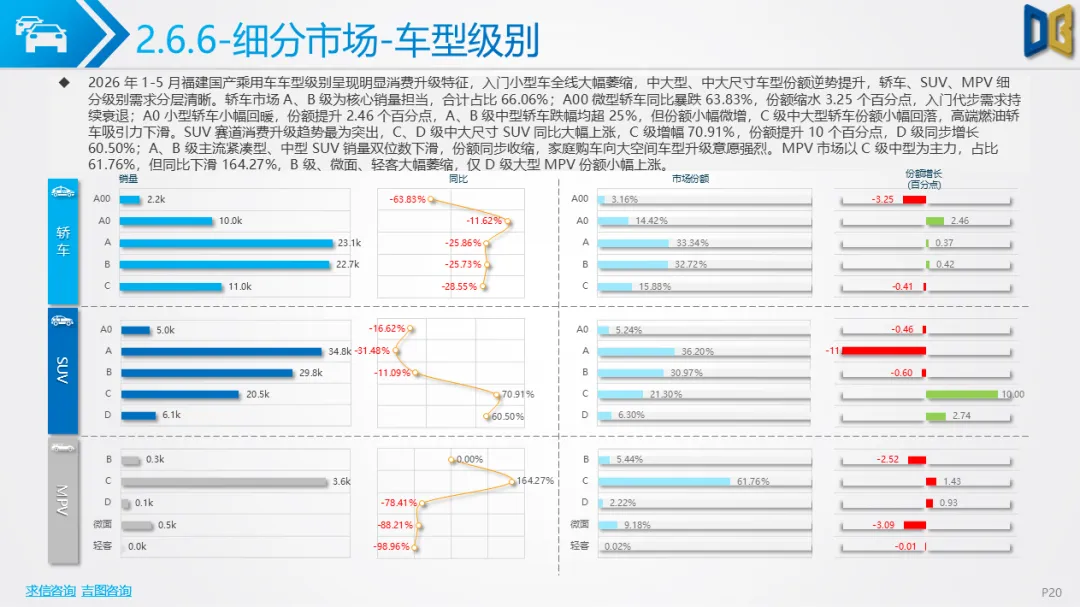

国产乘用车作为省内市场核心支撑,1-5 月累计销量172.6k,同比下跌17.93%,各月度同比全线收跌,仅5月跌幅小幅收窄至13.87%。车型结构上SUV占比55.77%、韧性最强,轿车占40.13%跌幅高达26.69%,MPV、交叉型持续边缘化,交叉型微面同比缩水40.18%,短途代步需求被小型纯电车型大量分流。能源结构完成新能源过半的拐点,新能源整体占比55.01%,纯电动 67.6k仅小幅下滑7.70%,汽油车型71.2k同比大跌24.40%,SUV 细分纯电动实现正向增长,轿车、MPV 新能源同步承压。动力层面零排量纯电1AT为绝对主流,传统1.5L、2.0L 燃油排量及CVT、7DCT 变速箱全线下滑,消费向新能源动力集中。

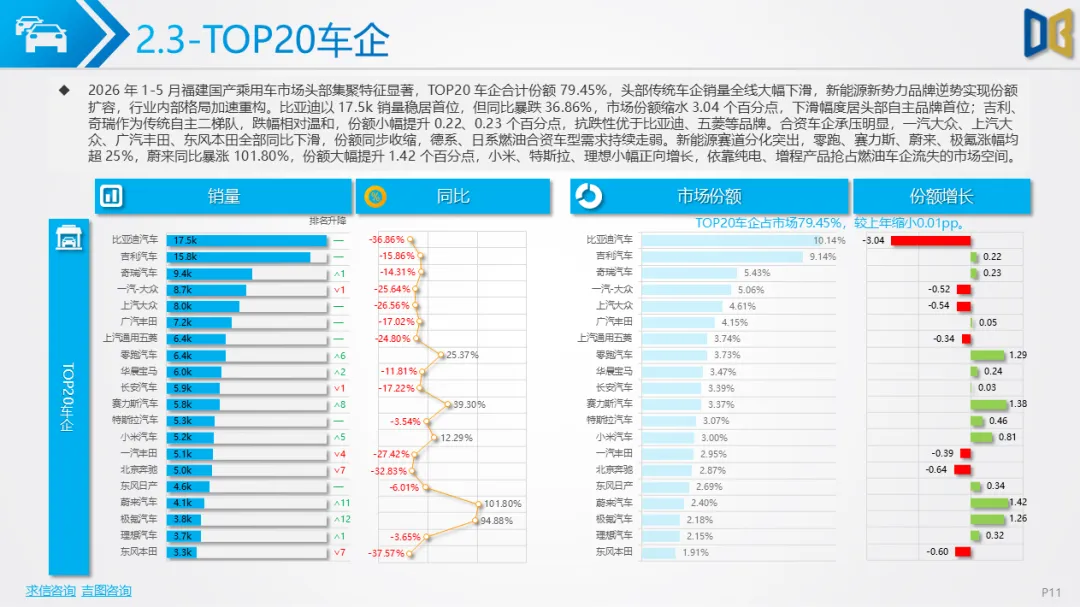

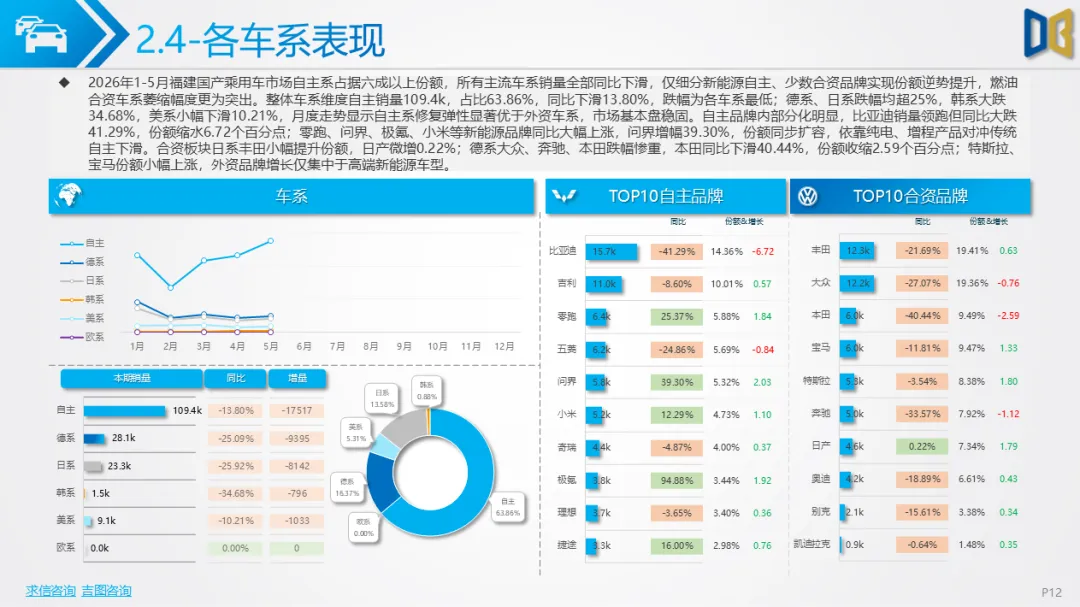

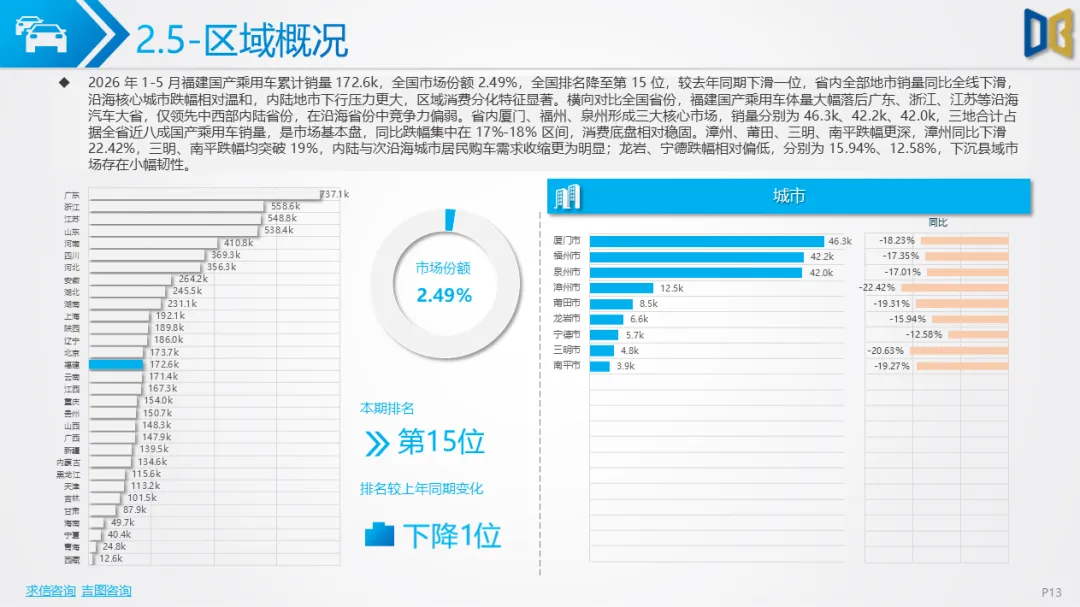

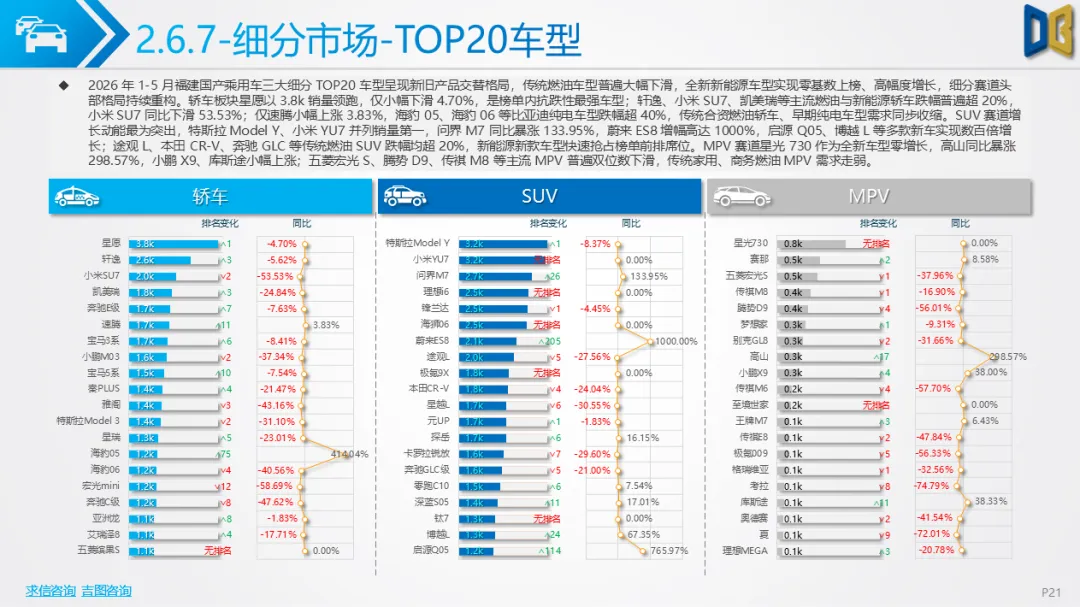

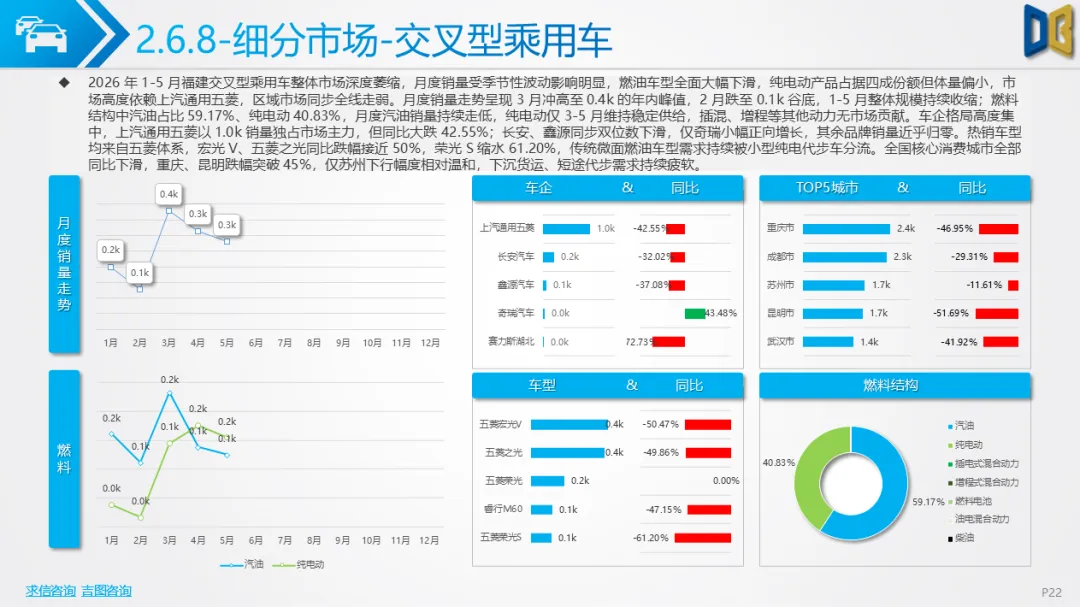

竞争格局高度集中,TOP20车企合计份额79.45%,头部传统自主与合资燃油品牌普遍失量,比亚迪销量领跑但同比暴跌36.86%,大众、丰田等合资德日系跌幅普遍超25%;零跑、蔚来、赛力斯、小米等新能源品牌逆势高增,蔚来涨幅超100%,依靠纯电、增程车型抢占燃油市场份额。派系方面自主品牌占63.86%份额,跌幅最低,德、日系合资大幅萎缩;细分车型级别呈现明显消费升级,A00、A 级小型车深度下滑,C、D 级中大尺寸SUV销量大幅上涨,家庭购车大空间偏好增强。区域上厦福泉三地包揽近八成销量,宁德、龙岩抗跌性更强,漳州、南平等地需求大幅缩水;交叉型细分市场单独承压,高度依赖五菱,燃油微面销量近乎腰斩,纯电微面小幅对冲但体量有限。

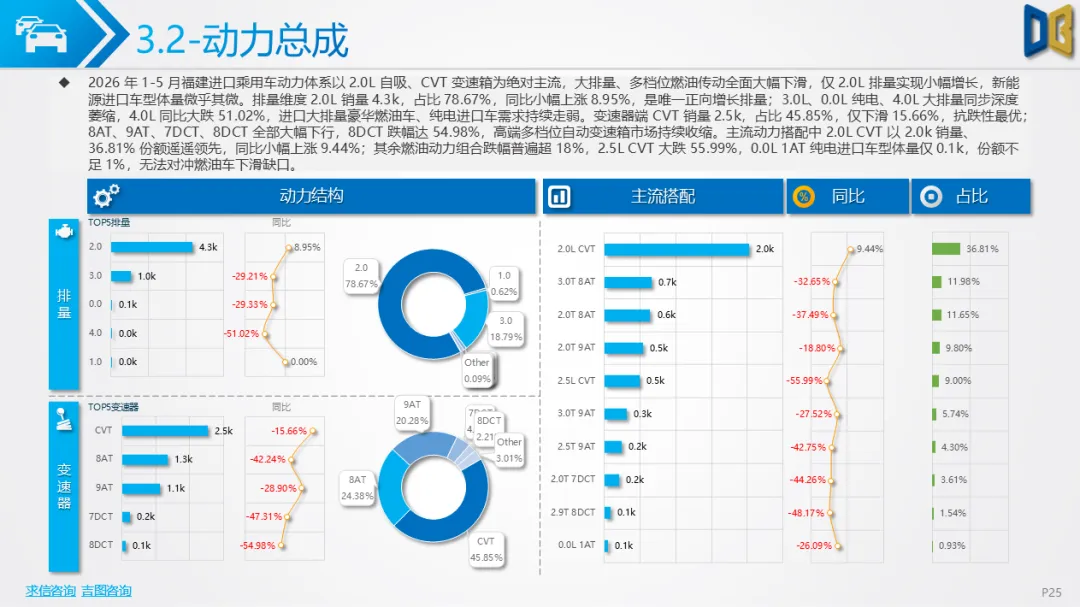

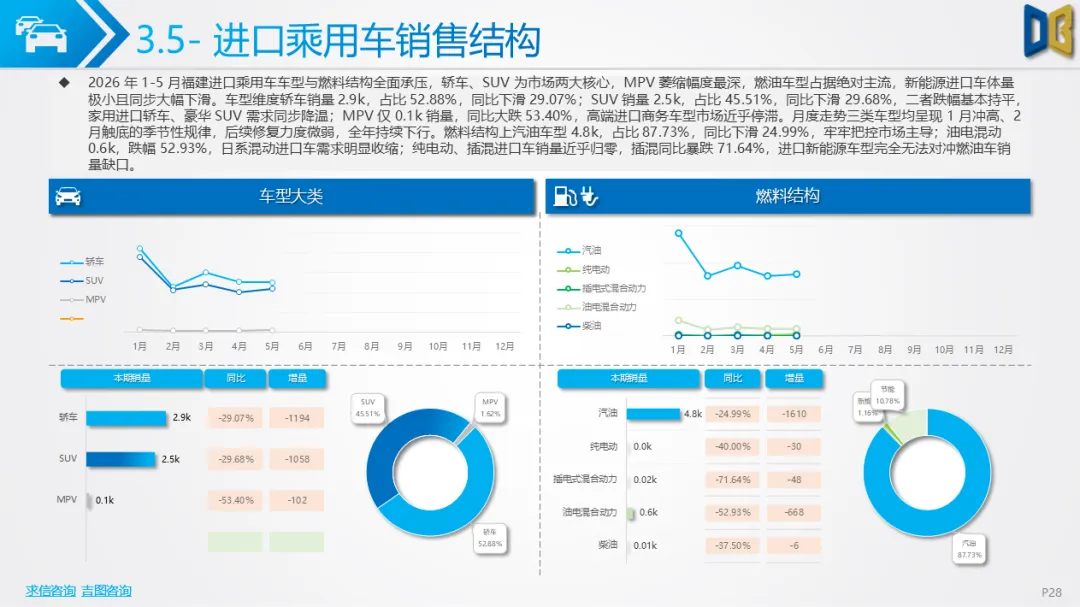

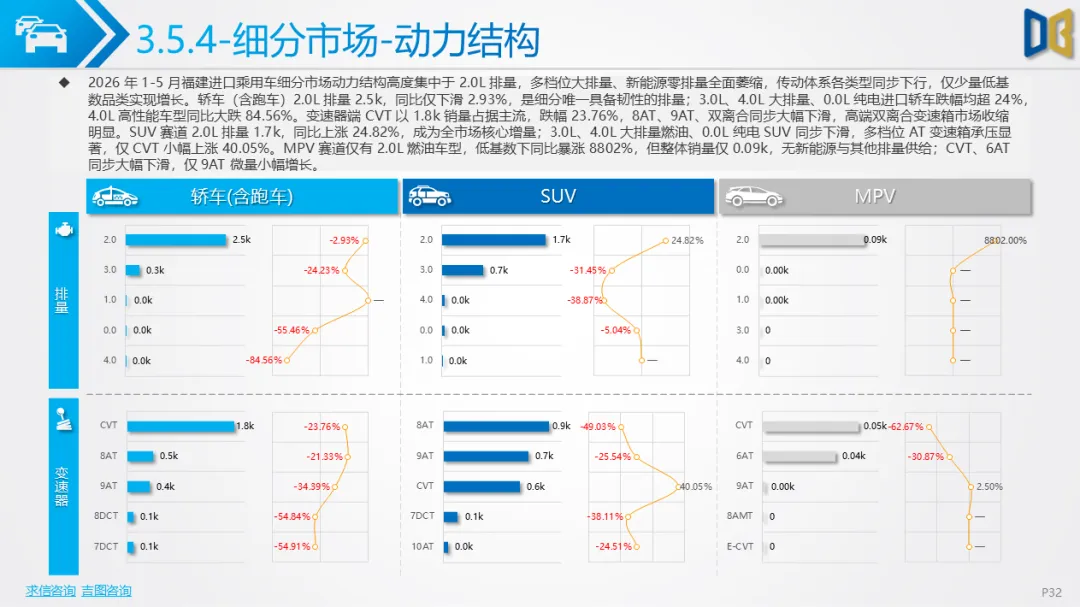

1-5 月福建进口乘用车累计5.5k,同比大跌29.94%,下行压力逐月加剧,1 月同比下滑16.04%,5 月跌幅扩大至40.42%,春节回暖力度微弱,国产新能源持续分流高端购车人群。车型以轿车、SUV 为主,合计占98.39%,MPV 体量极小且同比大跌53.40%;燃料结构极度依赖汽油车,占比87.73%,纯电、插混进口车型销量微乎其微,新能源渗透率不足2%,进口车电动化转型近乎停滞。动力结构单一集中于2.0L排量,占比78.67%,是唯一增长排量,3.0L、4.0L 大排量豪华车型需求大幅衰退,CVT 变速箱抗跌性优于多档位AT、双离合。

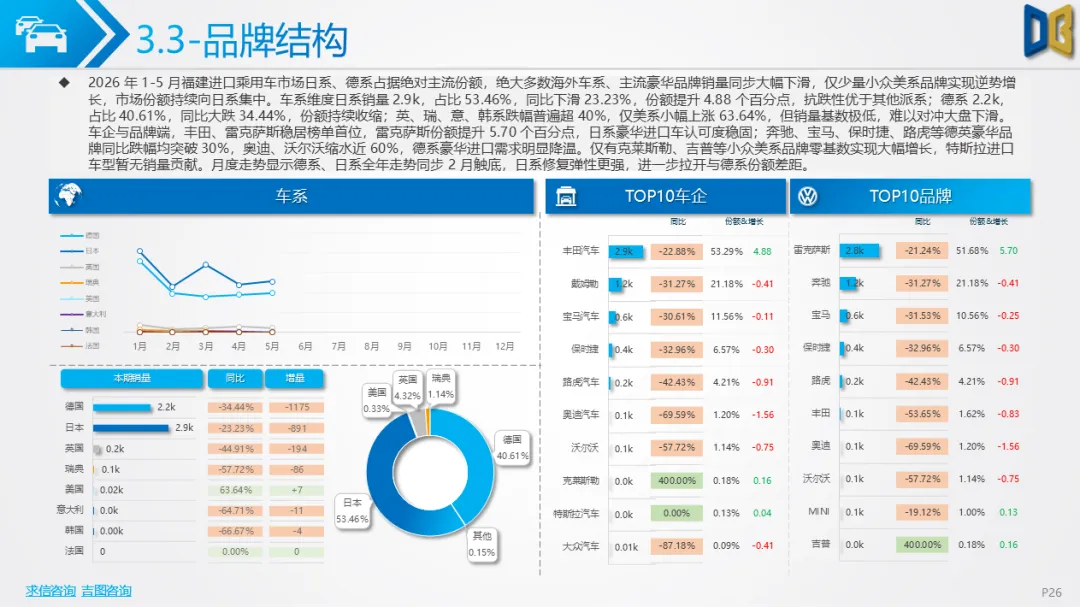

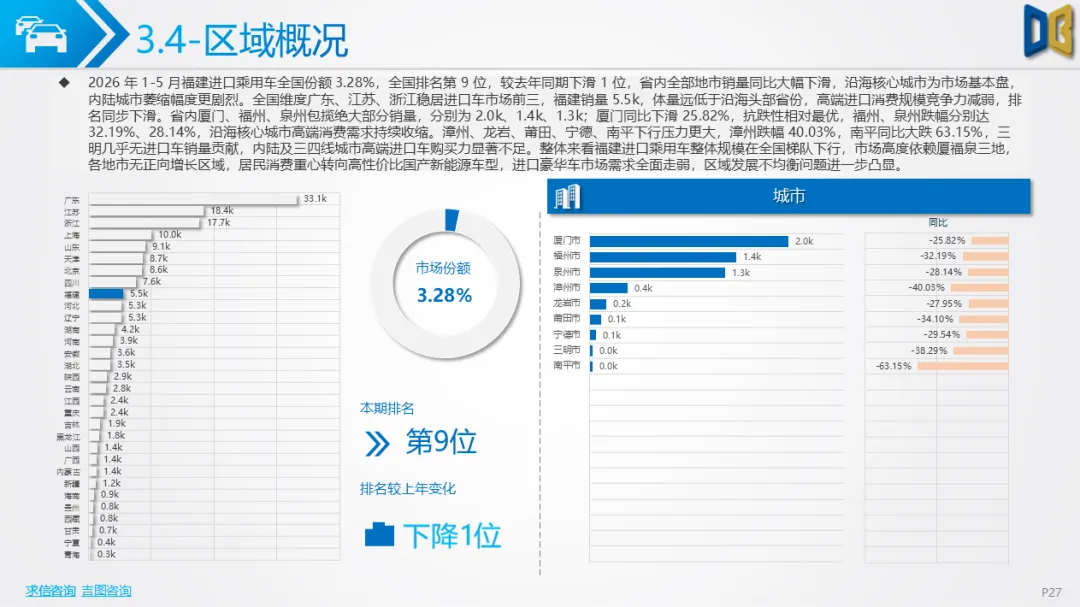

品牌派系形成日系、德系双寡头,日系占53.46%份额、修复弹性更强,雷克萨斯为细分压舱石;德系占40.61%,奔驰、宝马、保时捷等传统豪华品牌跌幅超30%,仅小众美系品牌依托低基数小幅上涨。区域高度依赖厦门、福州、泉州,三地销量占九成以上,南平同比大跌63.15%,内陆地市几乎无进口车成交;细分级别全部聚焦C级中大型车型,小型进口车基本失去市场;热门车型中雷克萨斯ES、RX 稳居榜首,德系主流豪华轿车、SUV 同步下滑,仅小众性能、高端新能源低基数车型小幅增长,整体无稳定增量车型支撑市场。全国层面福建进口车份额3.28%,排名第九且位次下滑,高端消费规模在沿海省份竞争力持续走低。

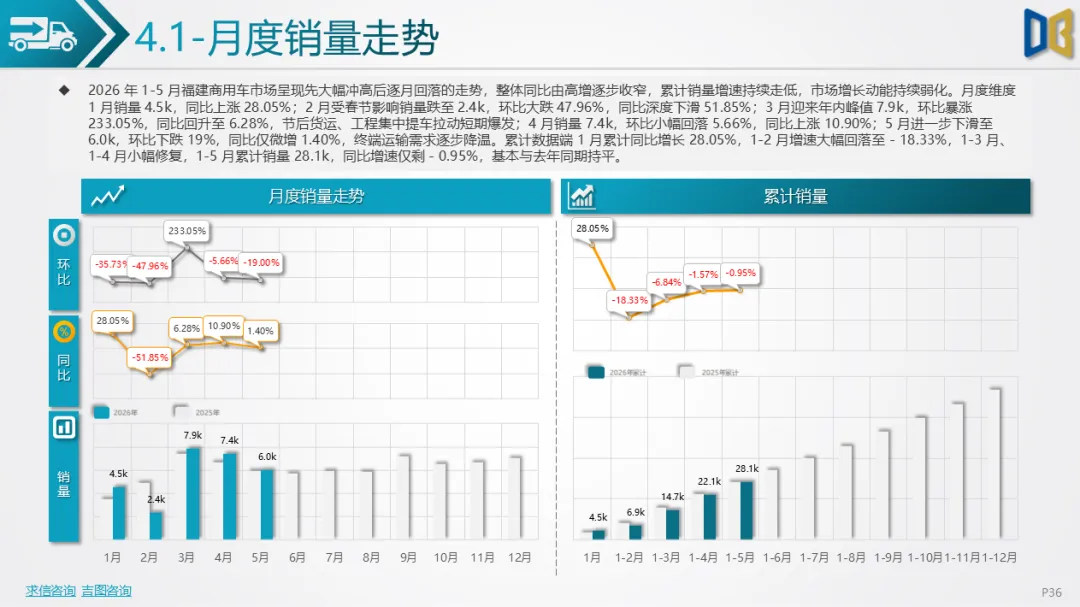

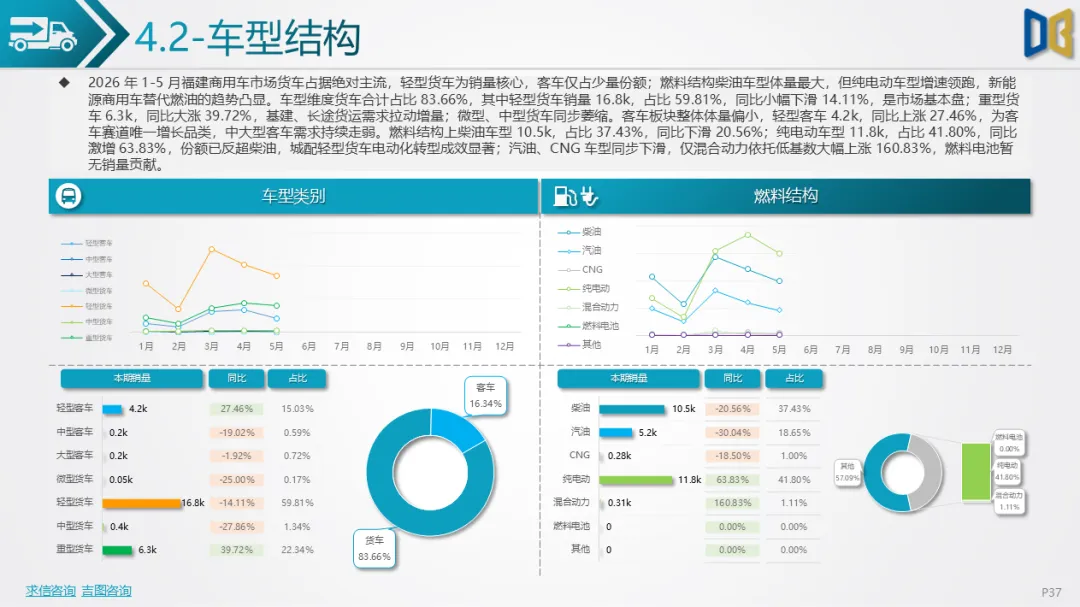

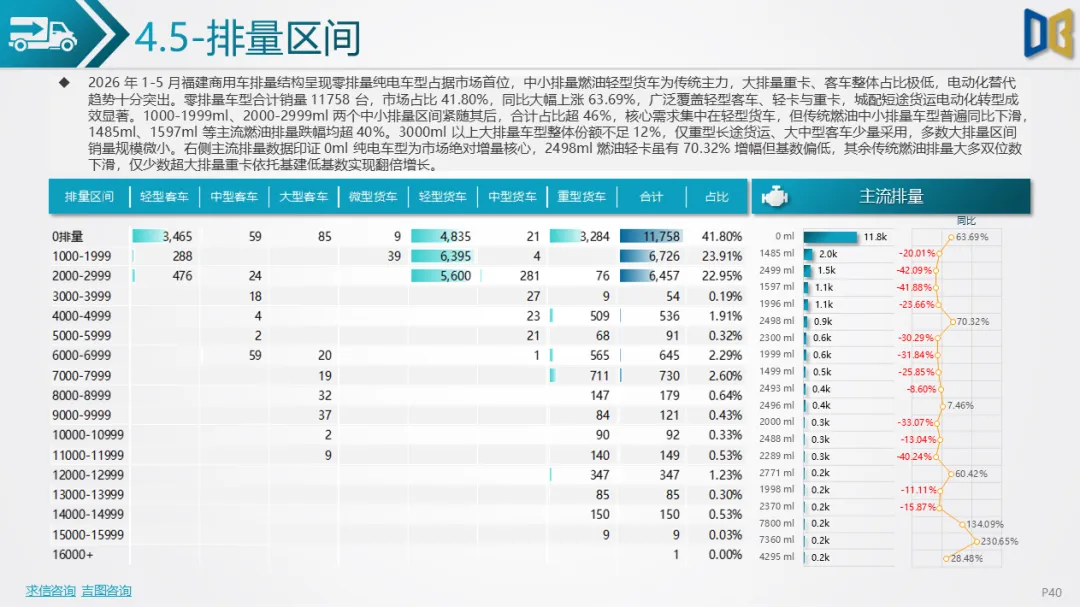

2026 年 1-5 月商用车累计28.1k,同比微跌0.95%,整体接近持平,月度季节性波动极强,1 月同比增长28.05%,2 月受货运停工冲击同比大跌51.85%,3 月基建、城配集中提车创下销量峰值7.9k,4、5 月需求逐步降温,增速持续收窄。车型结构货车占83.66%为市场基本,轻型货车体量最大但同比下滑14.11%,重型货车依托长途物流、基建增长39.72%;客车仅轻型客车实现27.46%增长,大中型客车需求疲软。能源结构发生颠覆性变化,纯电动销量11.8k,占比 41.80%,同比暴涨63.83%,份额反超柴油车,城配轻卡电动化普及成效显著,柴油车型同比下滑20.56%,混动车型基数低增速亮眼。

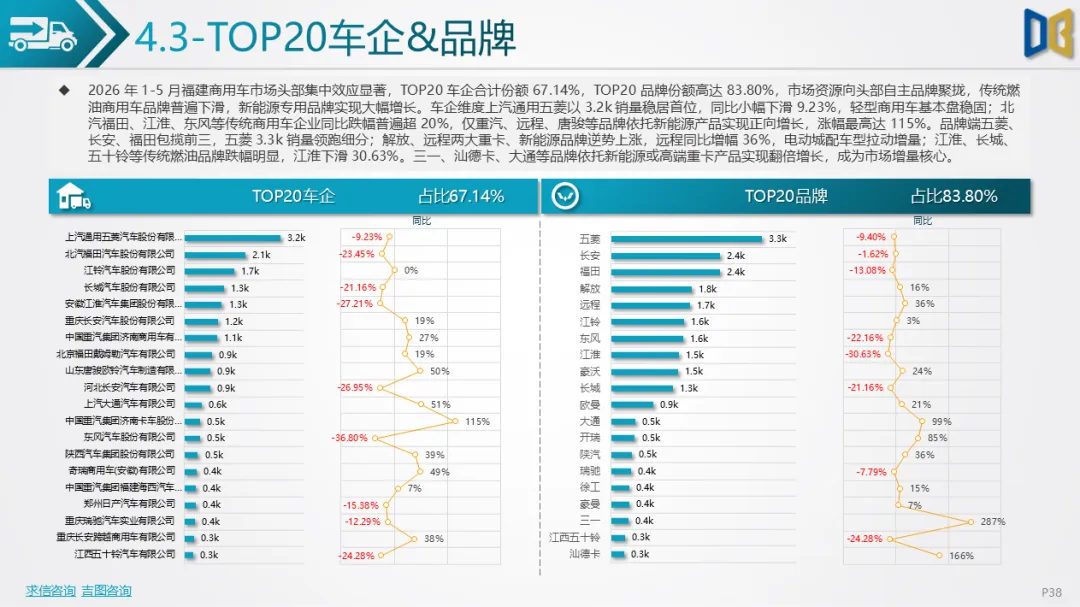

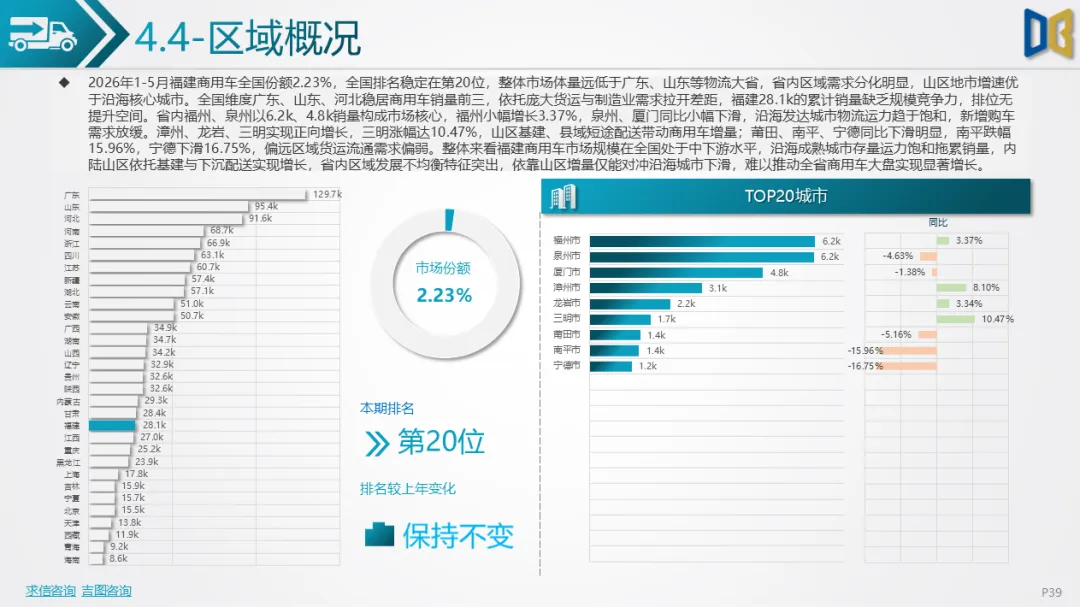

市场集中度高,TOP20品牌合计份额83.80%,五菱依托轻型商用车稳居第一,福田、江淮等传统燃油车企大幅下滑,远程、三一等新能源重卡、城配品牌大幅增长。区域呈现沿海存量饱和、内陆增量支撑特征,福州小幅增长3.37%,泉州、厦门小幅下滑;三明、龙岩、漳州受益县域基建、短途配送实现正向增长,南平、宁德货运需求走弱销量下滑。排量市场零排量纯电为核心增量,1.5L、2.5L 传统燃油排量同步萎缩,仅大排量重卡依托工程需求小幅走高;全国维度福建商用车份额2.23%,排名第 20 位,物流产业规模不及山东、广东等大省,整体体量偏小。

整体来看,2026 年 1-5 月福建车市三大核心特征清晰。第一,总量持续下行,仅细分刚需品类(重卡、轻型客车)存在局部增量,私人燃油轿车、豪华进口车需求同步收缩,居民购车消费信心偏弱;第二,能源结构迭代加速,国产乘用车新能源过半、商用车纯电份额反超柴油,进口车转型严重滞后,新旧动能切换不均衡;第三,市场格局重构,传统燃油车企全线承压,自主新能源、商用车电动品牌成为核心增长极,高端进口豪华品牌份额持续被国产中高端新能源车型蚕食。区域上高度集中厦漳泉核心城市群,内陆城市消费潜力未充分释放,城乡、沿海内陆消费差距明显。

短期来看,若无强力刺激政策,全年汽车大盘同比负增长已成定局;中长期电动化是确定主线,国产新能源持续抢占燃油与进口市场份额,商用车城配电动化将进一步渗透,进口车若缺乏新能源车型供给,萎缩态势难以扭转;同时中大尺寸、大空间车型消费升级趋势延续,小型入门燃油车型市场空间持续收窄,车企需聚焦新能源产品、下沉县域市场、中大尺寸车型布局,才能对冲整体市场下行压力。

附件下载请识别下方二维码查看:

点赞

分享

在看