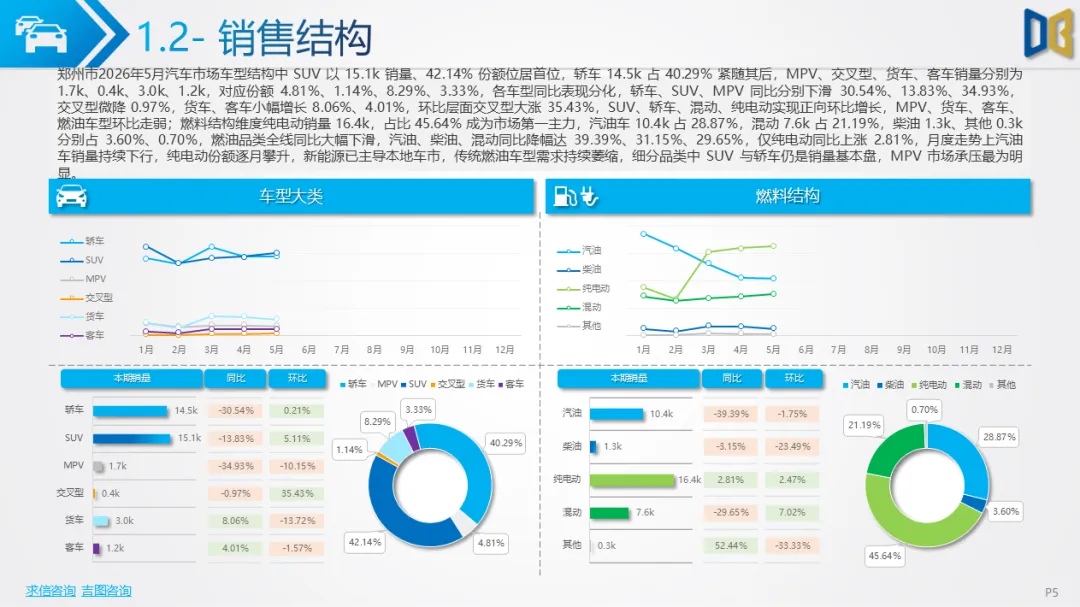

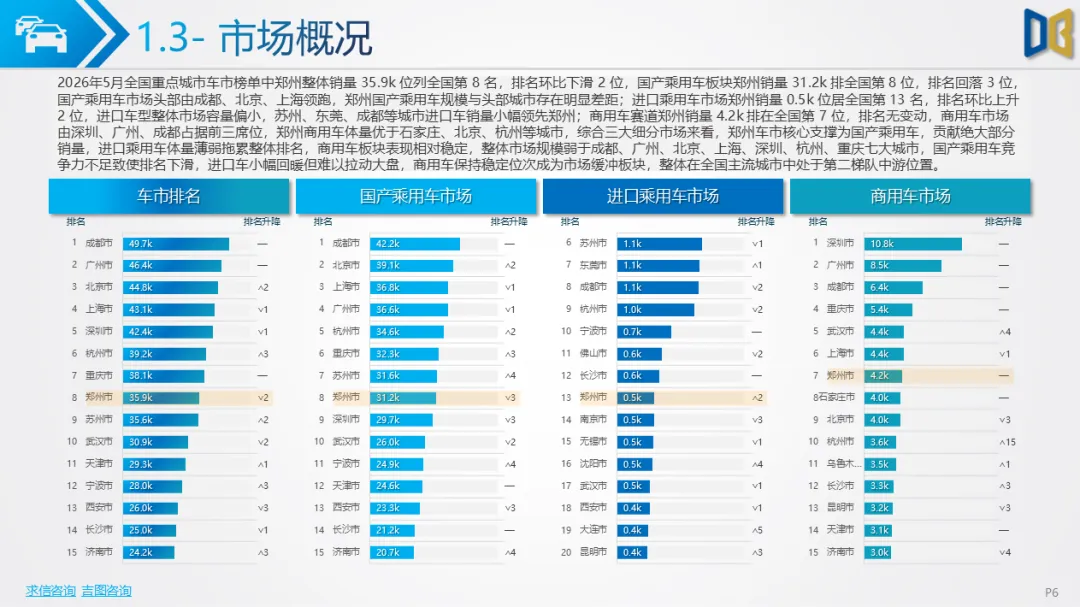

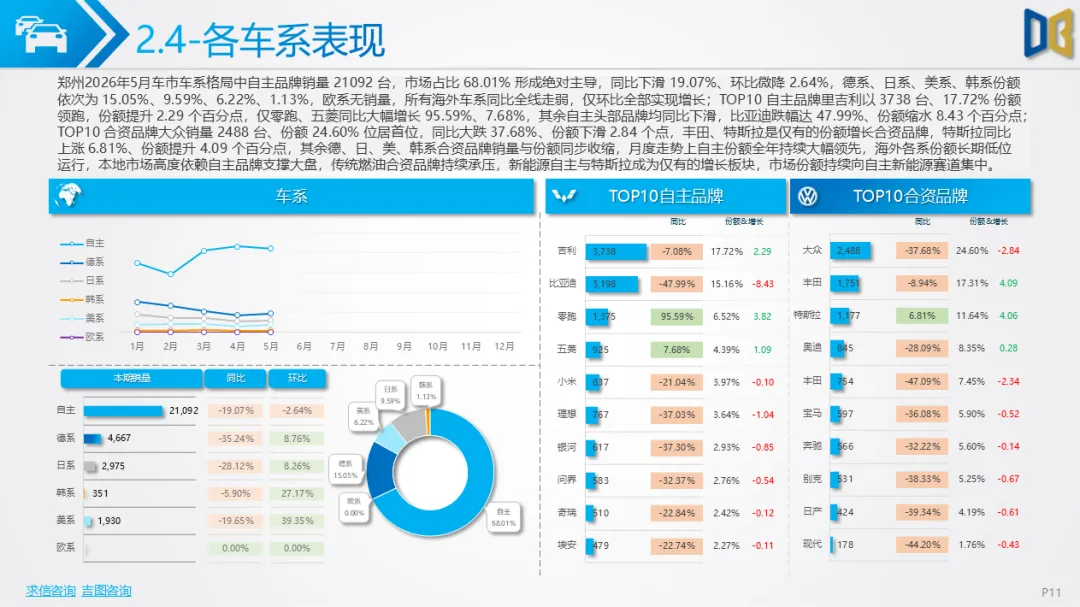

2026年5月郑州汽车市场结构性分化特征显著,乘用车新能源转型提速、自主品牌掌控市场大盘,进口豪华车规模持续收缩;商用车电动化稳步渗透,区域、车型、动力赛道冷热不均,燃油品类整体承压。

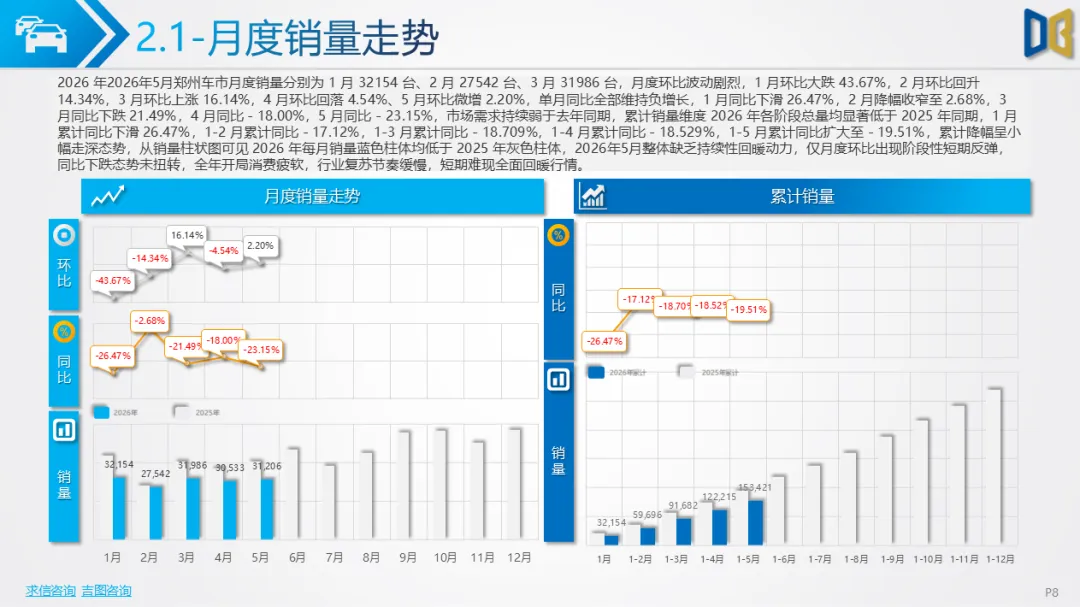

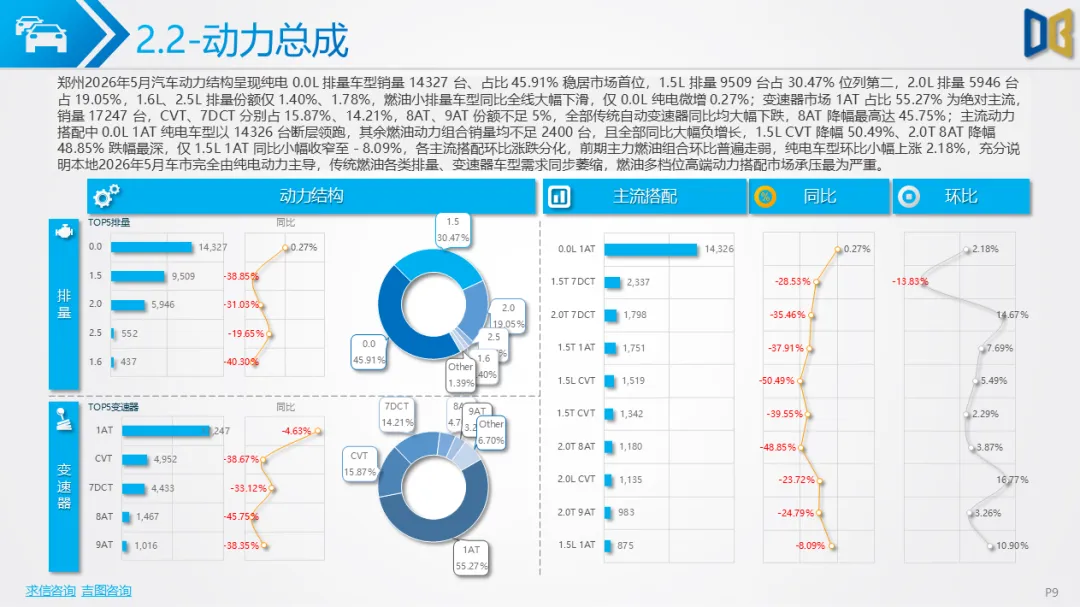

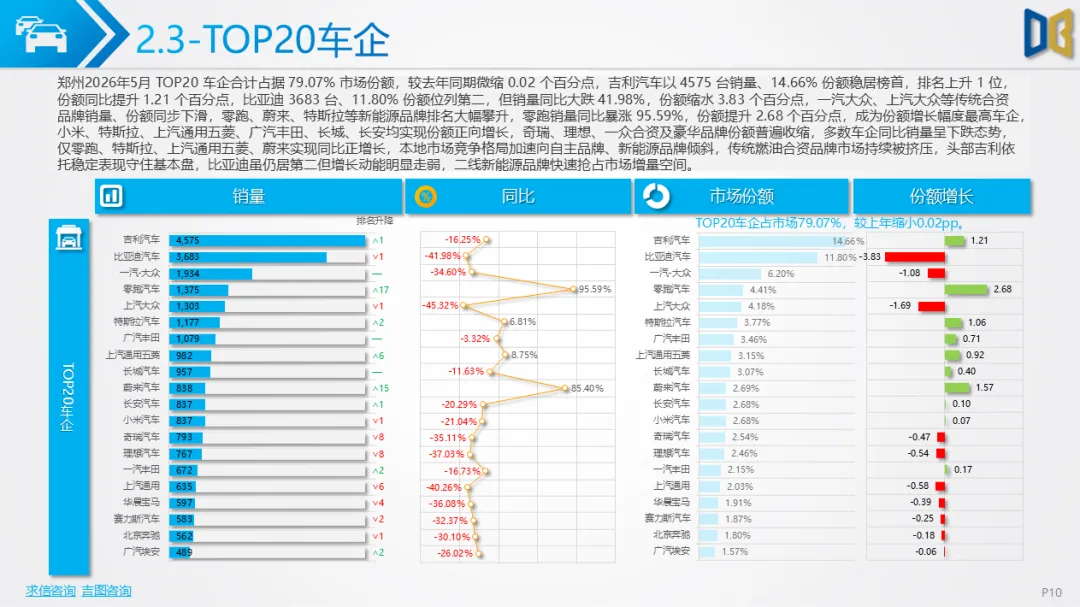

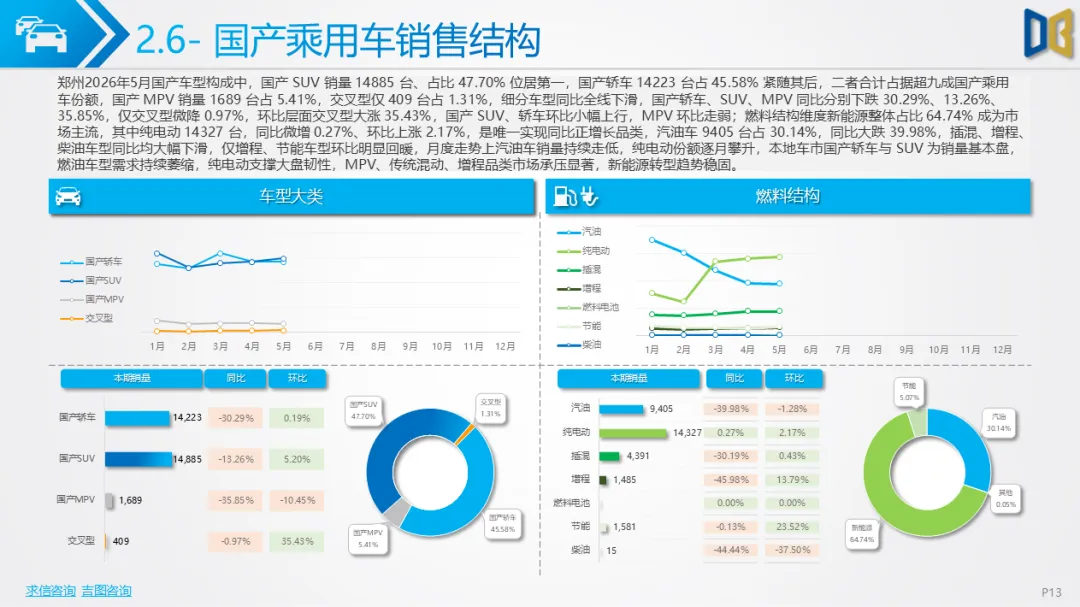

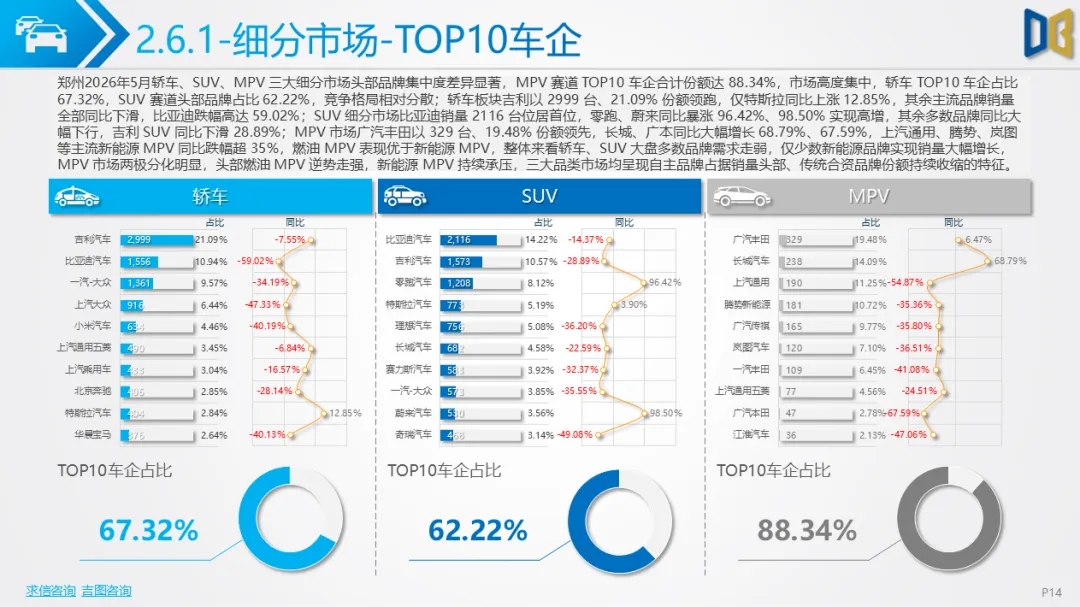

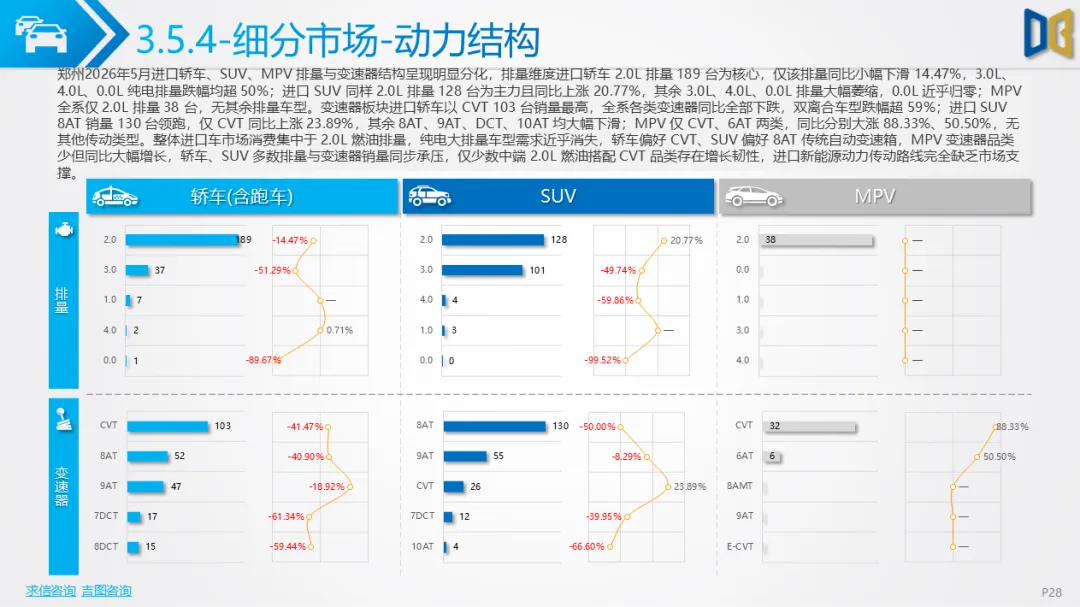

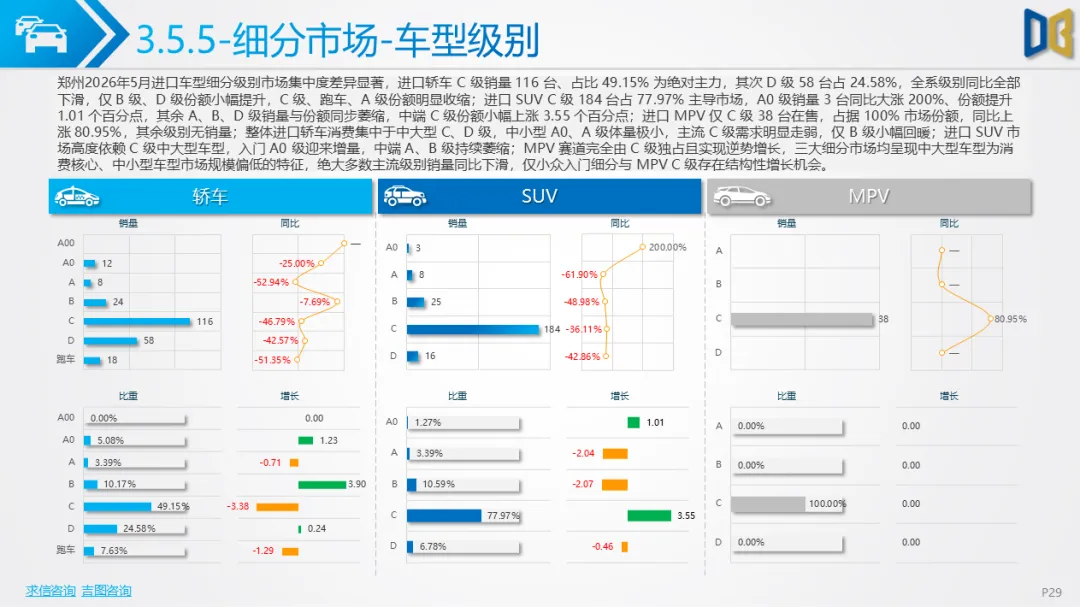

乘用车市场中自主品牌占据主流份额,细分车型新能源渗透率差异明显,SUV达68.16%、轿车63.02%,MPV仅47.01%且渗透率同比下滑,全品类燃油车型销量同步同比下跌。尺寸分级上轿车B级、SUV A 级为销量主力,中端车型需求萎缩,入门小型、高端大型细分存在结构性增量;热销榜单以自主新能源新车为主,传统合资燃油车型跌幅普遍超30%,海外德、美、韩系份额全线收缩,仅少数日系车型小幅回暖。进口豪华车依靠德、日系支撑,燃油车型占比84.90%,新能源几乎无市场,仅日系MPV逆势上涨,轿车、SUV主流豪华车型大幅下滑,消费需求集中在2.0L中大排量燃油车型。

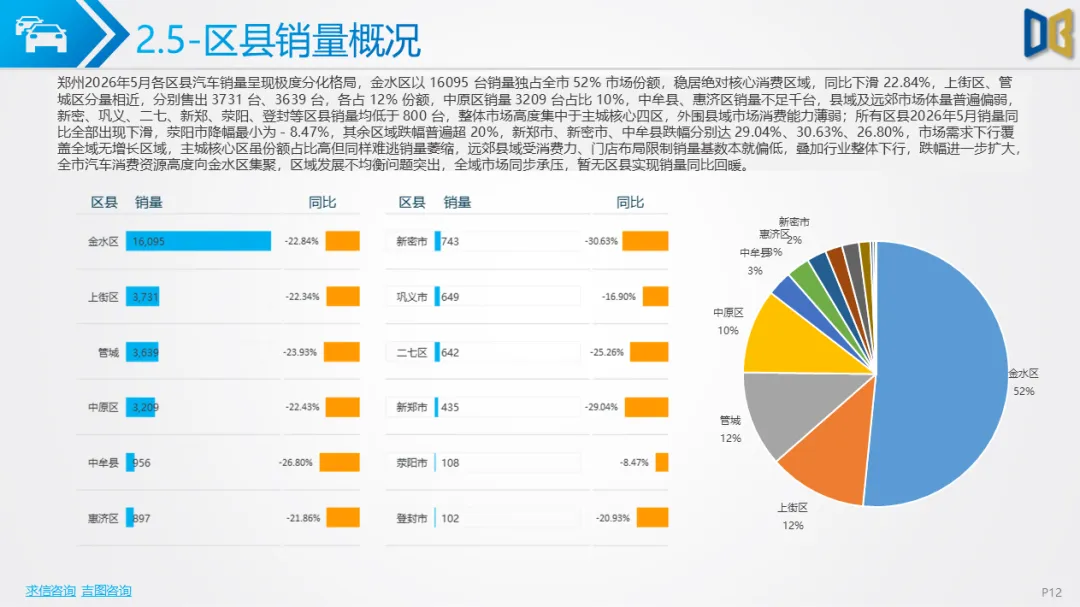

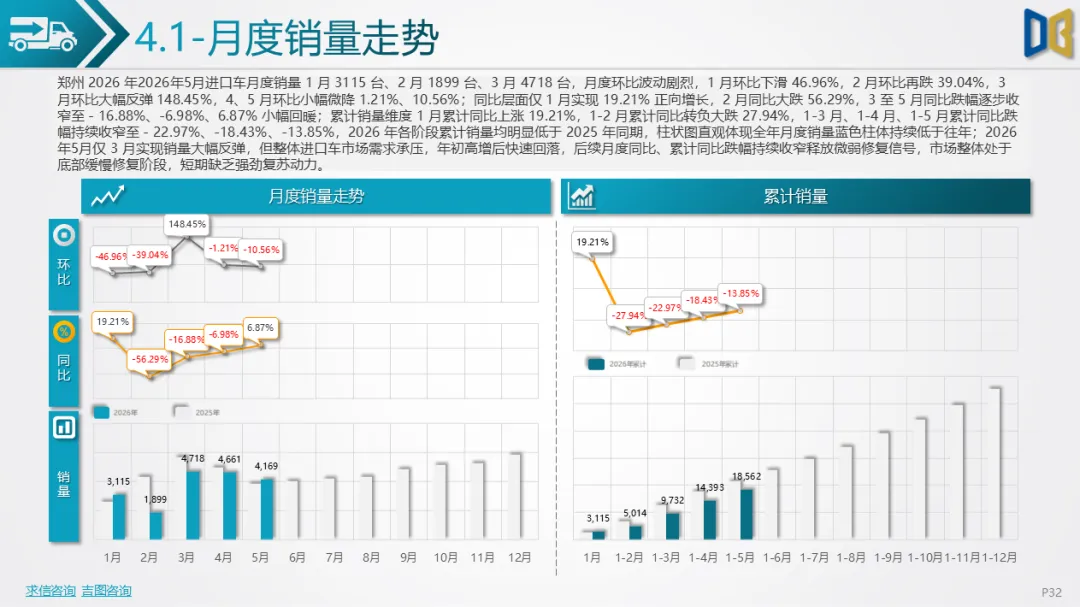

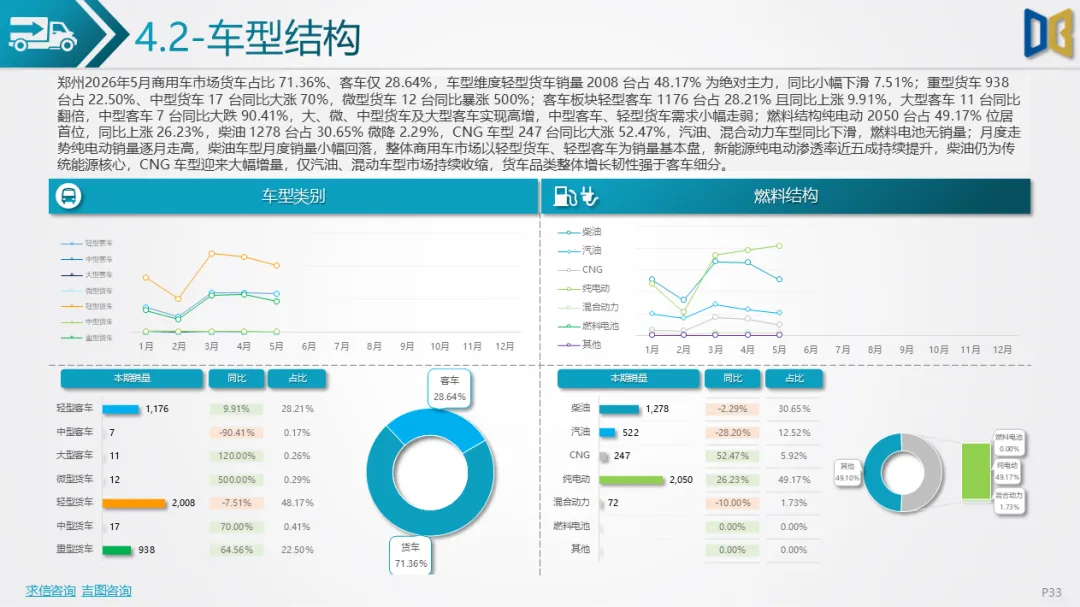

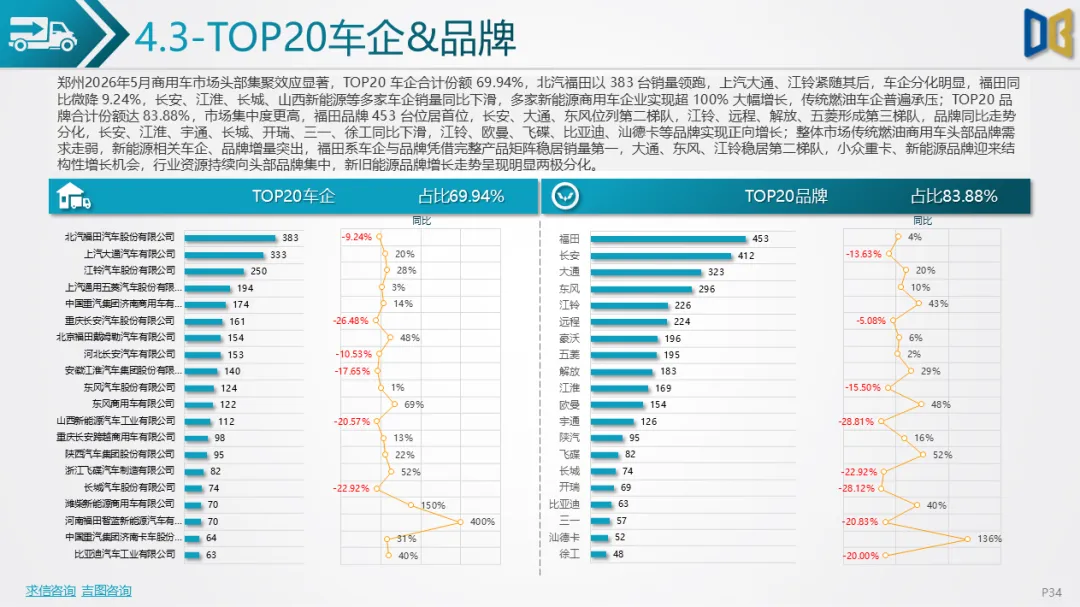

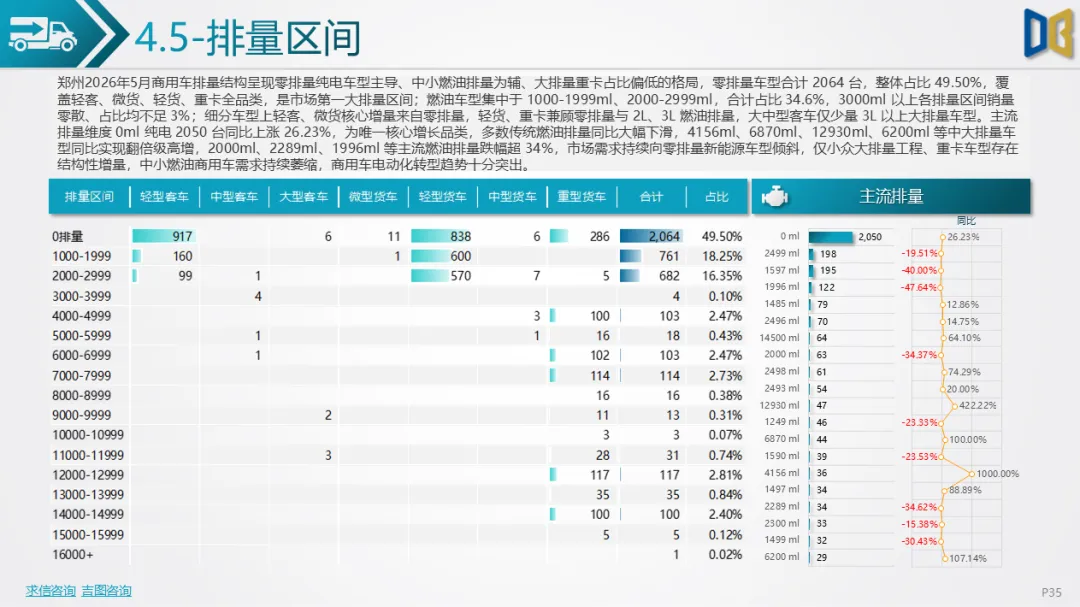

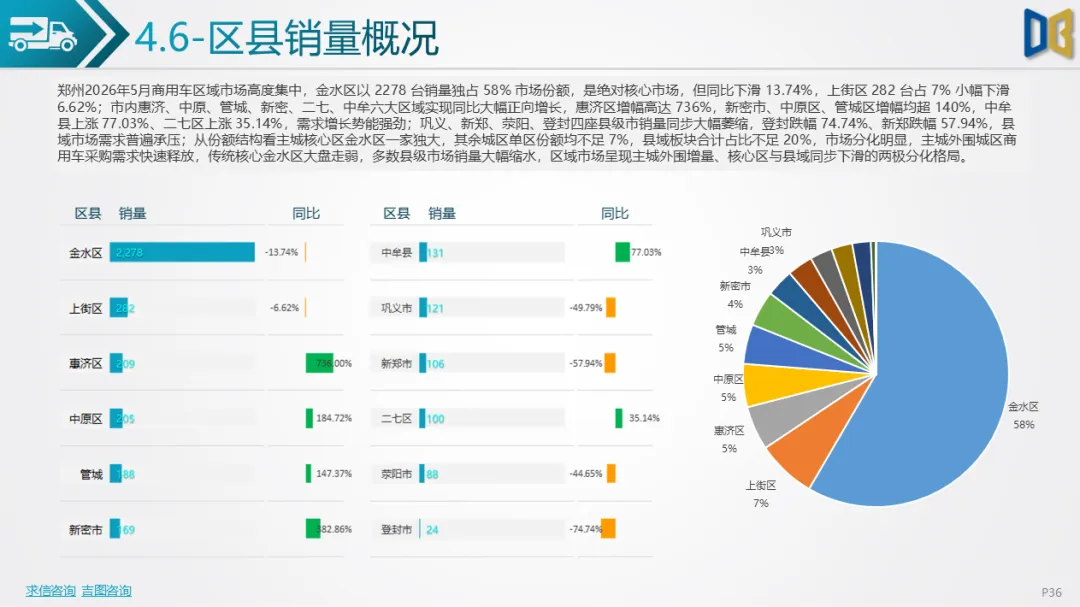

商用车货车占整体 71.36%,轻型货车为销量核心,零排量纯电车型占比49.50%,成为第一大排量区间,中小燃油排量需求持续萎缩,仅小众大排量重卡实现增长。行业头部集聚效应突出,TOP20车企、品牌份额分别达69.94%、83.88%,传统燃油品牌销量走弱,新能源商用车品牌增量亮眼。区域格局高度集中,金水区独占58%市场份额但销量同比下滑,惠济、中原、管城等主城外围区域销量大幅攀升,巩义、登封、新郑等县域市场销量大幅缩水。

整体而言,郑州乘用车电动化转型节奏较快,自主新能源持续挤压燃油车生存空间,进口豪华燃油市场持续萎缩;商用车新能源渗透率接近五成,区域市场两极分化,主城核心需求疲软、外围城区增量释放,燃油乘用车、传统进口豪华车、多数县域商用车是市场主要承压板块。

附件下载请识别下方二维码查看:

点赞

分享

在看