本文根据圈内大咖马思南直播内容整理汇编,内容为嘉宾个人观点,仅供学习交流,不构成任何投资建议。

先看一组数字

表格

| 约8元 | ||

| 约140-160元 | ||

| 约220-300元 |

从8块到300块,价差接近38倍。

这不是哪只票的价格,是同一种材料按等级的差价。

这是我今天看完马老师直播后第一个反应——一直在看下游PCB打鸡血,没注意上游电子布已经在闷声涨价。这一波AI景气周期里最硬的一块拼图,可能不在沪电、生益、深南,而在特种电子布这个细分。

今天这篇我把整套逻辑——为什么AI不会像光伏一样内卷 → CCL产业链怎么卡位 → 电子布三类布的投资优先级 → 哪些公司是核心 → 怎么上车——一次性讲透。文章会比较长,但这是这半年最有信息密度的一次产业课,能拿出来反复看的那种。

一、先扎个反共识的钉子:AI不会像光伏一样内卷死

很多人对AI的最大担忧——

"现在涨那么猛,会不会跟2022年的光伏一样,最后卷成白菜价?"

这是一个特别根深蒂固的怀疑,今天老师把它正面破了。我用我的话复述——

光伏为什么最后变成那个鬼样子? 因为光伏行业最后只剩两件事可以卷:

一是转换率。从22%到22.5%到23%,每升级0.5个百分点,对终端用户来说没有任何实质区别。装在屋顶上一年多发几度电的事。 二是成本。转换率没拉开差距,那只能拼谁更便宜。

加上一个更要命的因素——全球只有中国一个玩家。海外不卷,那只能在国内自己卷自己。最后大家一起跌到谷底。

AI完全不一样,至少有两个本质差异:

差异一:产品升级是翻倍式的,不是百分位的。

光模块从400G→800G→1.6T→3.2T,每升一阶,性能翻一倍,单价也跟着翻一倍。客户不会因为"你比我贵50%"就不买你——因为你是新一代,是必需品。

这种升级跟光伏的0.5个百分点完全是两回事。

差异二:是中美两强同步在跑,不是单一玩家。

OpenAI、谷歌、英伟达在烧钱往前冲;华为、阿里、字节、腾讯也在烧钱往前冲。谁都不会先退出。

一个特别本质的判断——

"AI唯一能阻碍它扩张的,只有智能体。只要智能体能持续带来增量的Token消耗,国产替代这条线就一直能在未来2-3年以上的维度推动相关公司利润不断往上抬。会看到大量公司从1000亿到2000亿到5000亿到1万亿,甚至10万亿市值的上市公司也会出现。"

这话听上去激进,但逻辑上是对的。因为AI链条上每个环节——光模块、PCB、CCL、电子布、铜箔、液冷——每一代产品的单价都在翻倍,业绩是真兑现的,不是炒概念。

只要需求侧不停,整个链条就停不下来。

所以我自己给AI这条主线定的基调是——不要因为涨了很多就轻易下"它结束了"的结论。可能阶段性回调,但按年维度看,这是一场会持续好几年的产业革命。

把这条主线钉在心里,接下来再看特种布。

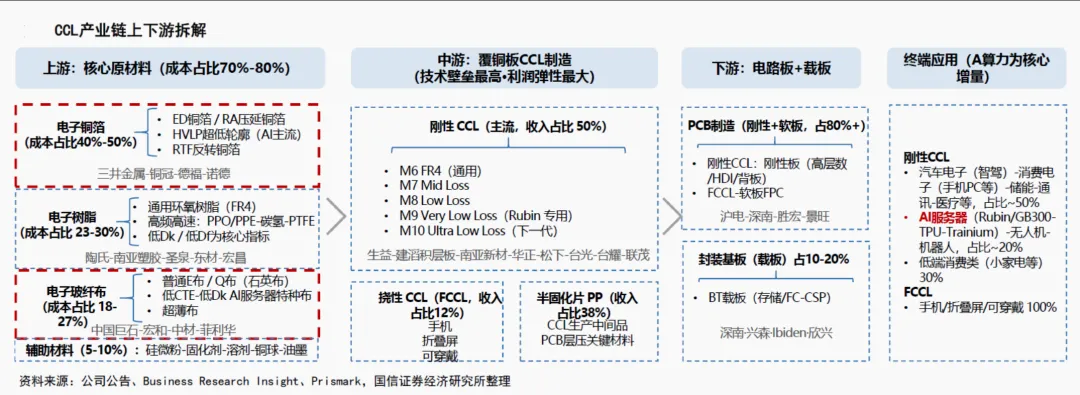

二、CCL是中间的关键卡口,但它被三个上游卡住了

直接看产业链图——

上游材料 → CCL(覆铜板)→ PCB → 下游应用(AI服务器/光模块/手机/汽车)

CCL(Copper Clad Laminate,覆铜板)是PCB的核心原材料,这一波涨价最先反映出来的就是CCL环节。

CCL的成本结构是——

- 铜箔:占40%-50%

树脂:占23%-30% - 电子布:占18%-27

注意——

"铜箔、树脂、电子布,任何一个卡住,CCL就生产不出来。"

三个上游里任何一个稀缺,下游CCL立刻产能利用率打折。

现在的现实是——

- 铜箔(HVLP4高端规格)

:月缺口500吨,有价无市 - 电子布(二代布/T布/Q布)

:织布机+电子纱双重短缺,零库存状态 树脂:相对没那么紧张,但也在涨

结果就是——

CCL行业整体产能利用率,从年初的90%降到现在的约70%。

不是CCL想停产,是上游材料供不上。

行业是缩量涨价——产能下降+价格上涨同时发生。这种状态在A股很罕见,但它一旦出现,头部公司的话语权会大到难以想象。

谁能保证上游材料的稳定供给,谁就能拿到CCL的话语权;谁拿到CCL的话语权,谁就能把PCB拿捏住。

这就是为什么最近CCL公司股价的强度,远超PCB公司——CCL是这条产业链上当下议价能力最强的环节。

到这里能看到一条清晰的反应链——

电子布短缺 → CCL涨价 → PCB被动接受涨价(但传导到自己利润要等到四季度甚至明年一季度)

所以现在的市场逻辑是:炒CCL和上游材料 > 炒PCB。PCB公司的利润释放还要再等几个月。

三、电子布是这一波最硬的骨头:织布机的死结

把镜头继续往上推一层——CCL之上,电子布卡在哪?

卡在两个地方:

第一个死结:日本丰田的织布机,订单已经排到2030年。

电子布的生产,本质是用织布机把电子纱织成布。能产高端电子布的织布机,全球主要靠日本丰田。现在去下订单,2030年才能交货。

什么意思?

如果今天有上市公司发个公告说"我们要新进入特种布行业"——

- 如果它没有提前下订单

:那就是个题材公告,炒一波就炒一波,业绩落不了地 - 如果它真有织布机存货或者已经在2024-2025年下了订单

:那才是真玩家

"你现在没有卡,公告说要做算力租赁,那就是题材;你现在没有织布机,公告说要做电子布,那也是题材。两者没有任何区别。"

第二个死结:电子纱(电子布的原材料)也短缺。

就算你有织布机,没有电子纱也白搭。

现在国内能掌握电子纱+织布机双重产能的公司就那么几家——中国J石、建T系、宏H、泰山玻纤(中C科技)、国J复材。其他都是局外人。

这两个死结叠加起来的结果是——

行业是"双稀缺"状态。能产的越来越强,没产能的进不来。供需缺口在未来2-3年内难以缓解。

这就是为什么电子布板块这波涨势这么凶——它不是题材炒作,是真实的供需扭曲。

四、三类布的投资优先级:当前最强是T布和二代布

电子布分三个等级,每个等级的投资节奏完全不一样。

| 二代布(Low Dk) | 140-160元 | 300万米/月 | 当前最强主线 | ||

| T布(DCT) | 100万米/月 | 稀缺性最高 | |||

| 远期弹性最大 |

我把每一类的投资逻辑讲清楚——

1. 低端:一代布、普通布——已充分反映,弹性减小

一代布、普通布这一段,股价已经把当前涨价反映得差不多了。涨幅186%,但价格基数低(8块涨到26块),业绩弹性有限。

这块标的的代表是中国J石——它的电子纱自供,织布机利用率可以拉满,6-7月已经满产,7月将达到全年E布产能高点,且目前库存为零。中报会比较好看。

但要注意——这种已经走过一波的标的,短期股价可能消化预期、横盘震荡。等中报披露超预期之后,可能还有第二波。别现在追高,等回踩信号。

2. 中端:二代布 + T布——当前最强主线

这是这一篇我最想强调的部分。

二代布的核心矛盾——

下半年需求500万米/月 当前供给只有200万米/月(日东纺30万、国际复材50-60万、宏和30-40万、泰山30万、Asahi不到20万、光远不到10万、台波富桥合计30万) - 缺口300万米/月,且短期补不上

价格弹性?下半年再涨10%基本是确定的,上限参考Q布的220元——但只要Q布需求起量,220这个天花板分分钟被打掉。

T布的核心矛盾——

2026年月需求200万米 2027年月需求350万米 当前供给:日东纺70万 + 宏和50万 + 泰山30-35万 = 约150万米 - 即使扩产,明年仍无法满足需求

- 国内只有两家供货商:红H + 泰山玻纤(中C科技)

T布比二代布更稀缺,因为玩家更少。下游又是HBM和苹果——两个都不缺需求。

- 国J复材

:国内二代布月度发货领先(60万米/月),7-8月织布机到位后年底翻倍到120-150万米。目前对大客户价格还没调,后续仍有涨价空间 - 中C科技(旗下泰山玻纤)

:全覆盖,二代布、T布、Q布都能做,很可能是这一波弹性最强的标的——"很像光模块里的中J旭创" - 红H科技

:T布核心供应商,短期稀缺性最强,但只做T布 - 中国J石

:电子纱自供,普通布产能利用率拉满,但弹性比二代布玩家弱

我觉得最值得关注的就是中C科技——一个能贯穿"从现在到明年"全周期的标的。

3. 高端:Q布——现在不动,2027年起飞

Q布性能最强、价格最高,但当前需求不大:

现在主要用在1.6T交换机,月需求只有10-20万米 但菲L华月产能能做70-80万米——供过于求

所以Q布的股价现在动不了,菲L华最近几乎没怎么涨。

但是——

- 2027年Rubin系列大规模量产后,Q布需求会爆发

这是一只典型的"中长线埋伏"标的——短期没存在感,但2026年底-2027年一季度,订单会先于业绩到位,那时候股价会突然启动。

如果你是中长线选手,可以现在小仓位埋伏;如果短线选手,先放进观察池,等弱转强信号再上。

五、再说一下铜箔:HVLP4也是一个硬缺口

电子布之外,铜箔HVLP4这一块也值得拎出来说。

HVLP4是给M8(高阶CCL)配套的高端铜箔。

2026年下半年月需求约1800吨(仅M8就需要1500吨) 全球月产能只有1300吨(日本三井400吨 + 古河200-300吨 + 福田200-300吨 + 金居/卢森堡200-300吨 + 铜冠50吨) - 月缺口500吨

铜箔下半年9-10月预计还要再涨10%。

- 铜G铜箔

:国内HVLP4核心供应商,月50吨。基数小,扩产+涨价双弹性 - 德F科技

:与海外接触,扩产预期。也在受益链上

但是注意——铜箔的市场关注度已经很高,股价已经反映了一部分。弹性可能弱于电子布。

"电子布的弹性应该还是大于铜箔,只是铜箔的价值量比较高,市值的影响会更大一些。"

六、电子布标的清单

把这一波链条上的核心标的按"卡位强度"列一下——

第一梯队:上下游整合 + 产能确定

- 建T系

:港股标的,电子布+CCL+PCB全链条,明年新增6-8个窑炉。建滔基层板弹性大于建滔集团 - 生Y科技

:A股CCL核心锚,全产品线覆盖,中高端占比提升

第二梯队:电子布单点突破

- 中C科技(泰山玻纤)

:T布+二代布+Q布全覆盖,弹性最强 - 国J复材

:二代布发货量领先国内 - 红H科技

:T布核心供应商 - 中国J石

:电子纱+普通布自供整合

第三梯队:铜箔环节

- 铜G铜箔

:HVLP4国内核心 - 德F科技

:扩产预期

第四梯队:远期布局

- 菲L华

:Q布核心,2027年Rubin放量后的核心弹性标的 - 泰T新材

:芳纶替代玻璃布的远期题材,但2027年前难以落地,只能做远期关注

说明一下,我不会告诉你买哪个或者卖哪个——这是产业逻辑梳理,不是推荐。买什么、什么时候买,永远基于你自己的技术面判断。这块下面会讲。

七、最重要的一个见顶信号:月度调价

"如果调价从季度调变成月度调,第一次月调可能还有一波亢奋,但那就是阶段性顶部信号。"

为什么?

季度调价是正常节奏。供需紧张但还有秩序,市场会逐步消化。

月度调价是疯狂节奏。意味着供需已经极度扭曲,下游已经开始恐慌性囤货。这种状态没办法持续——下游PCB厂、终端客户会承受不了,要么砍单、要么转向替代品。疯狂之后,必然是回调。

具体怎么跟踪?关注几家头部公司的公开调价节奏:

国际F材对大客户的调价频率 中C科技/泰山玻纤的报价 J石、J滔的电子布报价

一旦看到"月调价"出现,就算趋势还在,仓位也要开始降下来。

八、操作上怎么上车:100股观察仓 + 辅助线加仓法

讲完产业逻辑,最后说一下操作。

这一波电子布相关标的,已经涨了不少。很多人会卡在"现在追高怕被套,不追怕错过"的纠结里。

老师给了一套专门针对"来晚了"的上车法——

方法一(最笨但最稳):100股观察仓法

不管价格,先买100股进场 之后画好关键辅助线(前期大阳线/大阴线的支撑位、均线支撑、上升趋势线) 等股价回踩辅助线 + 分时图出现弱转强(带量上攻) → 加仓做T,从100股变200股 如果当天没出弱转强,T出去;如果出了,仓位留下来 不断重复,慢慢从100→200→400→800→1600股

这套笨办法的核心是——让你保持对标的的关注度,避免一直在场外看着别人涨干着急。

方法二(小仓位试错法):先用20%仓位试

原本想买10万的,先买2万 - 明确止损规则

:长上影线/阴线破位/大阳线1/2跌破 → 立刻止损 趋势如果延续,再分批加上去

方法三(强趋势回踩法):等回踩均线

强趋势标的回踩5日/7日均线时,虽然没出弱转强,可以小仓位先打一些 博弈趋势延续,如果不延续就止损

核心原则——周线7周均线没破,趋势就还在。

老师反复强调一句话——

"很多最近涨了五倍十倍的好票,你拉它们的周线出来看,7周均线从来没跌破过。日线上可能横一个月、横两个月、横三个月,但周线7周均线没有破过。中间这些横盘期,就是加仓位的机会。 "

只要7周均线没破,任何短期回调都是加仓机会,不是止损信号。

7周均线一旦跌破,清仓走人,不要犹豫。

九、规律 / 金句(这次密度大,慢慢品)

AI不会像光伏一样内卷死。光伏只剩转换率0.5%和成本两件事卷,且全球只有中国一个玩家;AI每升一代单价翻倍,且中美两强同步在跑。底层逻辑完全不同。

AI景气周期唯一的限制是智能体。只要智能体能持续带来Token消耗,国产替代这条线就能在2-3年维度持续推动公司利润上行。

CCL是产业链上当下议价能力最强的环节。铜箔、树脂、电子布三个上游缺一不可——任何一个稀缺,CCL就生产不出来。

CCL行业是"缩量涨价"状态。年初产能利用率90%,现在70%。不是CCL想停产,是上游材料供不上。

谁能保证上游材料供给,谁就能拿到CCL话语权;谁拿到CCL话语权,谁就能拿捏PCB。所以最近CCL公司股价远强于PCB。

电子布是这一波最硬的骨头。卡在两个死结:日本丰田织布机订单排到2030年 + 电子纱也短缺。双稀缺。

没有织布机就发公告做电子布,跟没有卡就发公告做算力租赁是一样的——纯题材,业绩落不了地。

电子布投资优先级:二代布/T布 > Q布 > 普通布。中端最强主线,高端等远期,低端已充分反映。

二代布缺口300万米/月,T布缺口100万米/月,且短期补不上。短期看不到拐点。

国内能做T布的只有两家:红河 + 泰山玻纤。这是T布稀缺性最强的根本原因。

能同时做二代布+T布+Q布的公司,是最强的弹性标的。逻辑参照光模块里的中际旭创——全周期通吃。

Q布现在不动很正常。需求侧没起量,菲利华股价就动不了。但2027年Rubin系列放量后,会是最大弹性来源。

铜箔HVLP4月缺口500吨,有价无市。但市场关注度已高,弹性弱于电子布。

最重要的见顶信号——调价节奏从季度变月度。第一次月调可能还有亢奋,但那就是阶段性顶。

PCB公司的业绩传导要等到四季度到明年一季度。短期它们走势会弱于上游。

来晚了想上车,用100股观察仓 + 辅助线 + 弱转强加仓的方法。让自己保持关注,但不要重仓追高。

周线7周均线没破,趋势就在。日线横盘一个月、两个月、三个月,都不是止损信号——是加仓机会。7周均线一旦破,清仓走人。

大资金不会跟你保持同频。它要赚钱,就需要你恐慌、你亢奋。所以反人性的前提是行业逻辑站得住——好行业 + 反人性 = 价值投机;烂行业 + 反人性 = 纯投机。

不要在A股开超市。这周追这个,下周追那个,每个都赚一点,总账原地踏步。专注2-3只到5只以内,研究透就够了。

听课的目的不是抄答案,是把逻辑装进自己脑子,把操作规则装进自己肌肉记忆。我可以提供逻辑和高度,但能不能买、什么时候买、什么时候卖,永远是你自己的事。

这一篇就是直播的完整复刻 + 自己消化后的产业地图。我自己看了三遍,每一遍都能挑出新的细节。建议这篇可以收藏,配合自选股观察池来用——电子布板块下半年的节奏,应该会是这条产业线里最值得长期跟踪的部分。