全球无人机行业市场增长数据分析报告(2022-2025)

全球无人机行业市场增长数据分析报告

(2022-2025年)

报告日期:2026年6月26日

数据来源:行业研究报告、公开统计数据、市场研究机构

报告摘要

本报告基于行业公开数据,对全球无人机行业近三年的市场增长情况进行系统分析。核心发现包括:全球民用无人机市场2022年规模约304亿美元,预计2026年将达到413亿美元,CAGR约8.0%军用无人机市场增长更为迅猛,TrendForce预测2022—2025年CAGR达27.6%中国无人机注册量2023年底达126.7万架,2024年底达217.7万架2023年中国工业无人机投融资74起,规模76.52亿元AI赋能成为无人机技术核心方向,自主飞行、蜂群协同、计算机视觉等技术加速产业化市场规模分析

全球民用无人机市场

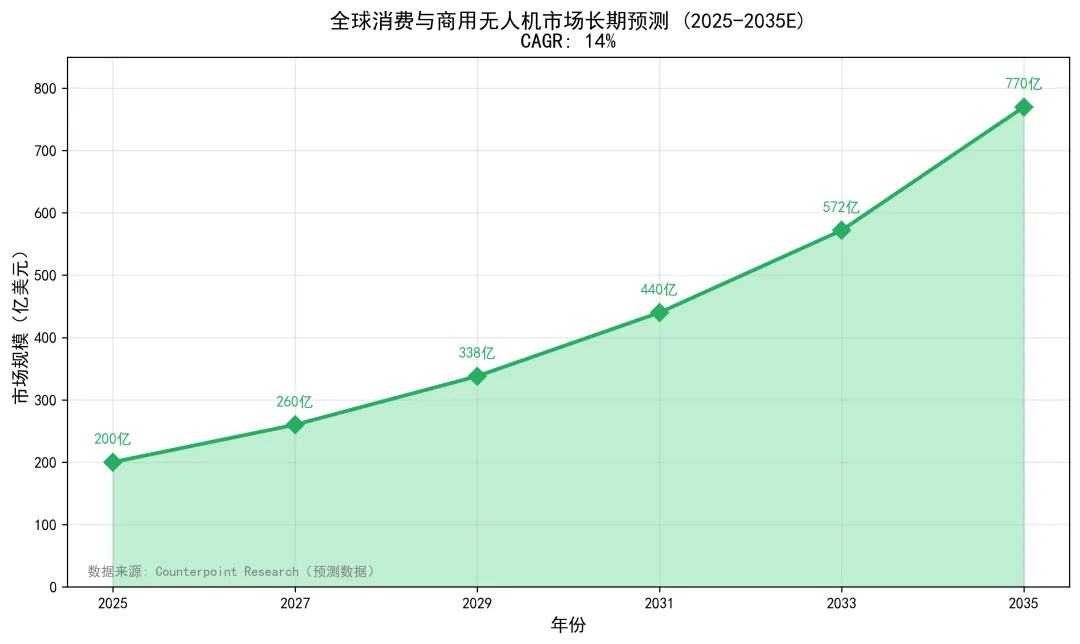

根据行业研究数据,2022年全球民用无人机产业市场规模约304亿美元,较上年增长15.6%。未来几年,全球民用无人机市场规模仍保持较快增长,预计到2026年将达到413亿美元,复合年均增长率8.0%。从更长期的预测来看,根据Counterpoint Research的数据,2025至2035年间,全球消费与商用无人机设备市场将保持14%的年均复合增长率,整体市场规模将从200亿美元稳步攀升至770亿美元。全球军用无人机市场

据TrendForce预测,随着各国积极投入军用无人机采购、部署与研发,2022年至2025年全球军用无人机市场规模有望自165亿美元成长至343亿美元,年复合增长率达27.6%。中商产业研究院的数据显示,2024年全球军用无人机市场规模达到约122.03亿美元,较上年增长0.65%,预测2025年将达到135.43亿美元。不同研究机构的数据差异主要源于统计口径和区域覆盖范围的不同。中国市场规模

2023年中国低空经济规模超过5000亿元,预计到2030年将达到2万亿元。在工业无人机领域,2024年中国工业无人机市场规模预计达1497亿元。企业数量与产业生态

全球企业数量

根据华经产业研究院的数据,全球无人机生产商数量在2023年已达到767个,预计2024年有望达到774个。这一数字仅统计主要生产商,实际从事无人机相关业务的企业数量远超于此。中国市场主体

中国无人机市场呈现出爆发式增长特征。根据中国民航局及中商产业研究院数据:截至2023年底,国内注册无人机达126.7万架,同比增长32.2%截至2024年底,全行业注册无人机共217.7万架,较2023年增长71.8%有统计的民用无人机全年飞行2311万小时,同比增长11.8%区域分布特征

从区域分布来看,广东省目前拥有全国最多的无人机相关企业,形成了以大疆创新为龙头的完整产业链集群。此外,北京、上海、江苏、浙江等地也集聚了大量无人机研发企业和应用服务商。投资规模分析

投融资总体趋势

根据中商产业研究院的数据,截至2023年,中国工业无人机行业共发生74起投融资事件,投融资规模达到76.52亿元。重点融资案例

云圣智能完成C+轮数亿元融资,由中国互联网投资基金领投工业级无人机企业在测绘、巡检、物流等垂直领域持续获得资本关注eVTOL(电动垂直起降飞行器)企业成为投资热点,与无人机产业形成协同效应技术方向分析

AI赋能成为核心趋势

人工智能技术与无人机的深度融合正在重塑整个行业格局。2025至2030年将成为人工智能赋能无人机自主飞行技术实现关键突破并加速产业化的黄金窗口期。关键技术方向

自主飞行与智能决策:基于深度学习的自主导航、避障和任务规划能力大幅提升蜂群协同技术:多架无人机通过AI算法实现自主协同,无需后方逐一遥控计算机视觉:目标识别、场景理解、三维重建等视觉技术在测绘、巡检、安防领域广泛应用生成式AI结合:合成数据有望打破AI训练数据瓶颈,但仍处于早期阶段eVTOL技术:电动垂直起降飞行器与无人机技术的融合,开拓城市空中交通新场景主要应用领域分析

应用领域分布

无人机的应用场景已从早期的航拍娱乐拓展至众多工业和商业领域。新兴应用热点

除传统应用领域外,以下新兴场景正成为行业增长的新动力:低空经济:2023年中国低空经济规模超5000亿元,eVTOL、城市空中交通(UAM)成为新蓝海无人机表演:商业无人机表演市场预计以23.4%的CAGR增长,2030年将达到68.4亿元(来源:QYResearch)农业数字化:《农业无人机行业白皮书(2024/2025)》显示全球农业无人机应用场景持续扩展发展趋势与潜在增长机会

市场发展趋势

综合多项研究数据,全球无人机行业呈现以下发展趋势:从消费级向商用级转型:消费级无人机市场趋于饱和,工业级、商用级无人机成为主要增长引擎AI深度融合:人工智能将从辅助功能升级为核心竞争力,自主决策能力成为产品差异化关键政策驱动:全球各国低空开放政策加速推进,中国低空经济被提升至国家战略层面产业链整合:上游芯片、传感器与下游应用场景的垂直整合趋势明显潜在增长机会

物流无人机:随着自动化配送网络建设,城市末端配送和偏远地区医疗物资运输需求旺盛eVTOL与城市空中交通:预计2030年中国低空经济达2万亿元,eVTOL是核心增长点海外市场拓展:中国无人机企业在全球市占率领先,“一带一路”沿线国家需求增长迅速无人机即服务(DaaS):商业模式从硬件销售向服务订阅转型图1. 全球消费与商用无人机市场长期预测数据来源说明

- TrendForce集邦咨询:全球军用无人机市场规模预测

- 中商产业研究院:《2025-2030中国无人机行业市场研究及前景预测报告》

- Counterpoint Research:全球消费与商用无人机设备市场2025—2035年预测

- 大疆农业与农民日报:《农业无人机行业白皮书(2024/2025)》

- 恒州博智(QYResearch):商业无人机表演行业研究报告

免责声明:本报告基于公开数据整理分析,仅供研究参考。部分预测数据存在不同研究机构间的差异,使用时请注意统计口径和预测假设。未找到公开来源的数据未在本报告中展示。