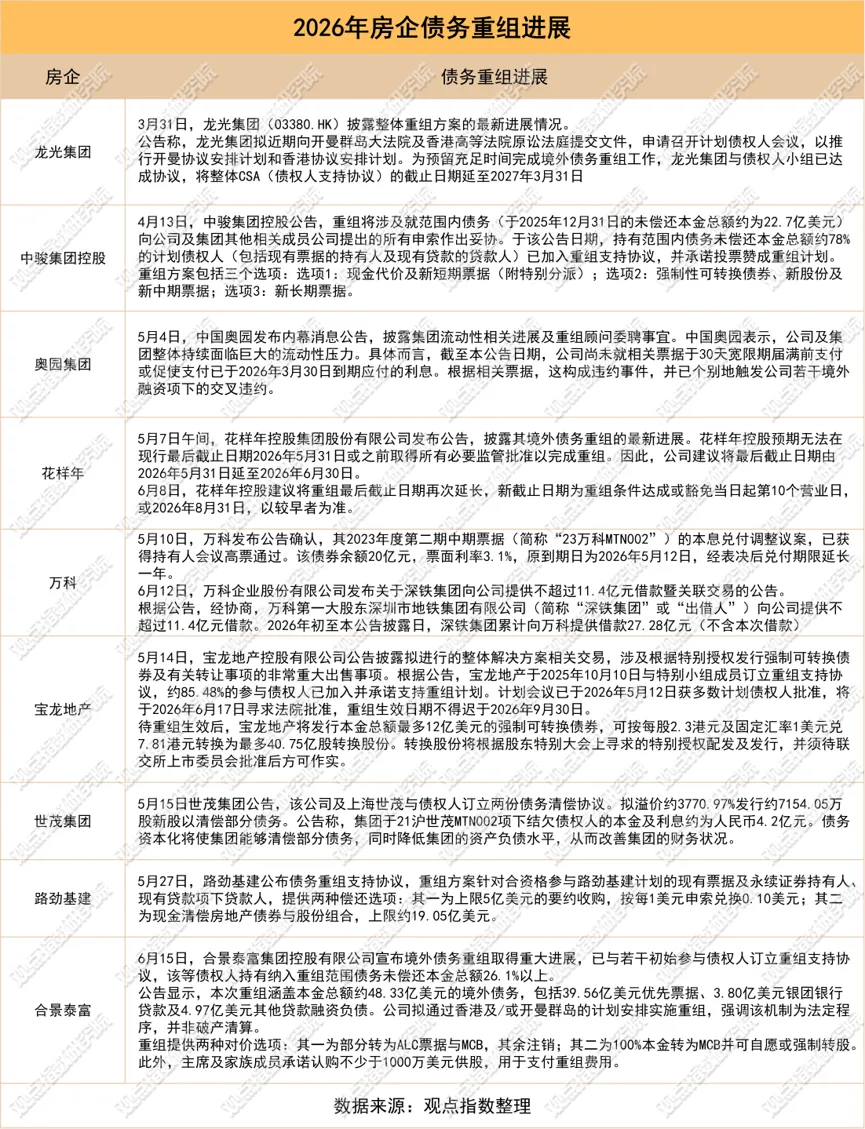

摘要:上半年房地产市场呈现结构性复苏特征,一线城市率先环比止跌。

会员登录(点击阅读原文),查阅样本企业最新分析数据详情!

宏观分析

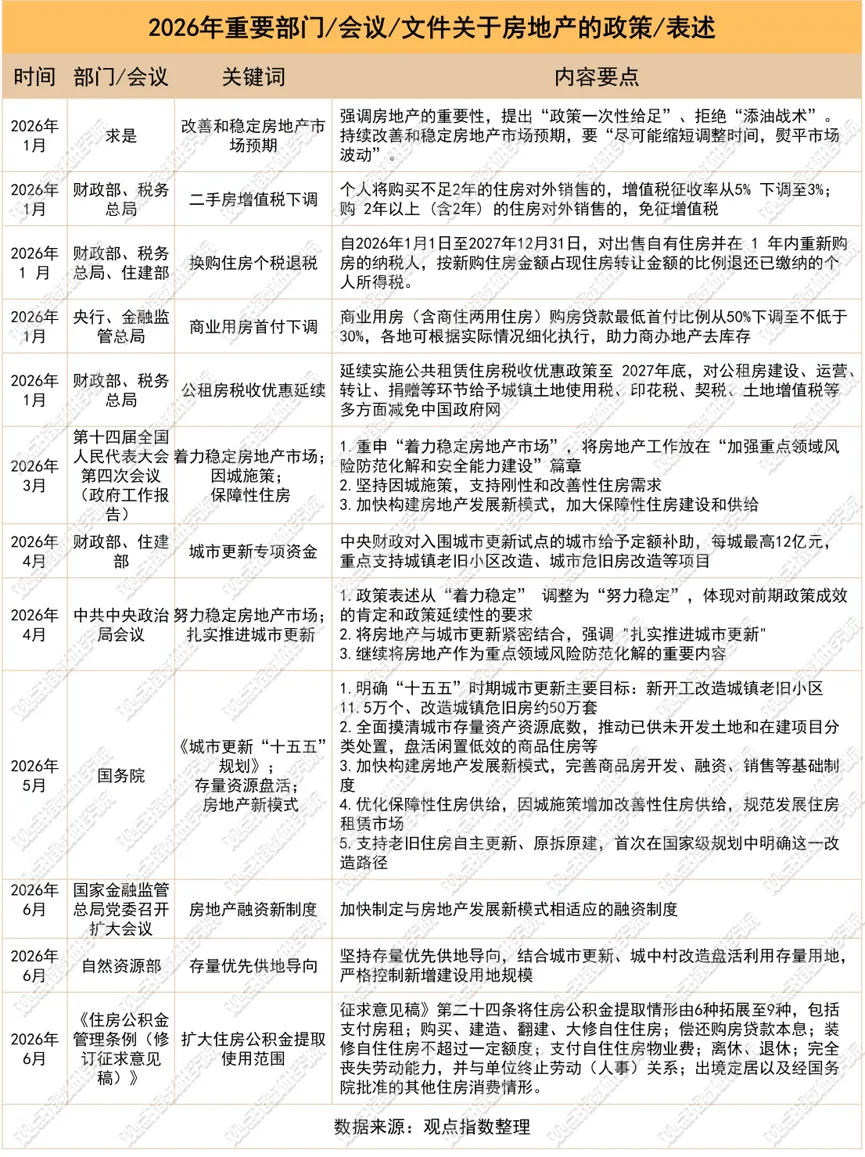

《住房公积金管理条例》迎来修订,稳市与转型双线并行

观点指数2026年作为“十五五”规划开局之年,从年初全国两会重申“着力稳定房地产市场”,到4月中央政治局会议调整为“努力稳定房地产市场”,表述变化清晰反映了市场企稳基础仍不牢固,需要保持政策连续性、稳定性,同时将工作重心从单纯市场托底转向与城市发展、民生改善的深度融合,形成“需求端全面激活、供给端结构重塑、风险端底线防控、模式端系统构建”的四维政策体系。

政策体系形成长短结合闭环,市场将平稳迈向高质量发展新阶段。2026年中央房地产政策构建了一套“短期托底市场、中期化解风险、长期构建新模式”的完整闭环,既立足当前通过供需两端协同发力稳定市场预期,防止市场大起大落;又着眼长远通过城市更新、保障性住房建设、融资制度改革等措施,推动房地产市场彻底告别高杠杆高周转的增量发展时代。

展望未来,中央保持政策连续性稳定性,进一步完善“市场+保障”的住房体系,城市更新、住房租赁、“好房子”建设将成为房地产市场的核心增长点,中国房地产市场将逐步实现软着陆,平稳过渡到以存量提质和民生保障为核心的高质量发展新阶段。

而从地方角度来看,城市主要围绕限购放开,住房公积金制度改革、以旧换新,好房子建设等方面展开。

公积金政策全面升级扩围,构建覆盖全生命周期的住房支持体系。四城同步大幅提高公积金贷款额度,形成阶梯式差别化支持:上海家庭最高贷款额度为240万元,符合多子女家庭或购买绿色建筑条件的可进一步上浮,最高可达324万元;深圳家庭最高贷款额度为130万元,首套住房且有多子女的家庭可享受叠加上浮政策,最高可达351万元;广州家庭最高贷款额度为200万元,三孩家庭额度上浮50%,最高可达360万元。政策支持范围从购房向全链条延伸,广州还将公积金提取范围扩大至装修、物业费、车位等,并支持用于城市更新和原拆原建。深圳创新性引入“初婚初育家庭”额度上浮50%的政策,将住房支持与国家生育政策深度结合。

二、三线城市除了推进公积金制度系统性改革外,亦在同步推进“好房子”建设标准落地与现房销售制度推广。

整体来看,二三线城市的政策体系已脱离单一需求刺激的传统路径,转向短期托市与长期转型的协同推进。公积金制度改革承担释放购买力、托底市场成交的功能,好房子建设与现房销售则指向房地产发展新模式的构建。

市场综述

住户贷款持续收缩,降息空间受压制

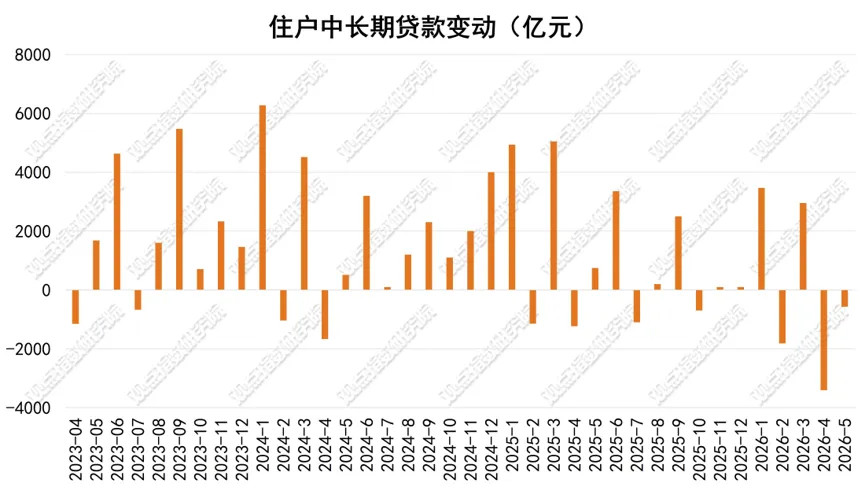

2026年前5个月我国人民币贷款累计增加9.11万亿元,其中,前5个月住户贷款整体减少6314亿元,结构上短期贷款减少6942亿元,中长期贷款增加628亿元。从单月来看,减少571亿元。

回顾1-5月数据来看,其中单月居民住户中长期贷款数据1、3月为正增长,2、4、5月环比变动为负。

数据来源:中国人民银行,观点指数整理

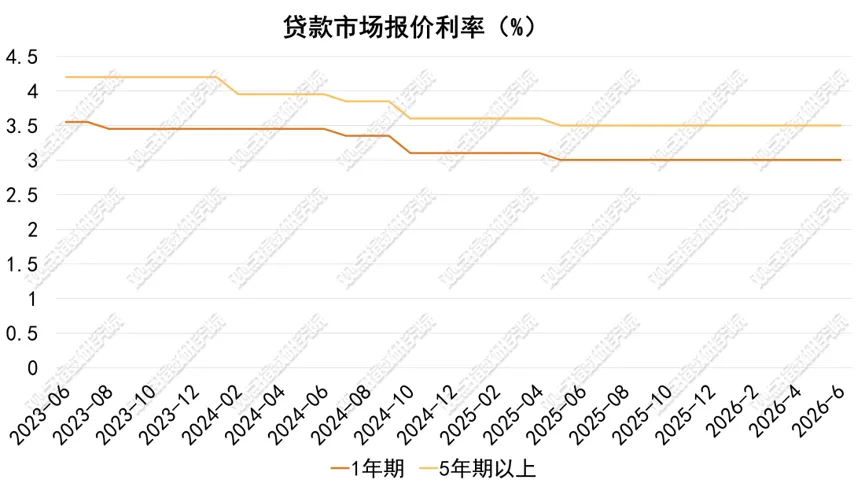

6月20日,中国人民银行授权全国银行间同业拆借中心公布,贷款市场报价利率(LPR)为:1年期LPR为3.0%,5年期以上LPR为3.5%。这是LPR自2025年6月起连续13个月保持不变。

货币政策层面,2026年央行仅在1月落地了再贷款、再贴现等结构性工具的利率下调,MLF、LPR等核心政策利率连续保持不变,公开市场操作始终以中性流动性对冲为主,未释放全面降息信号。主要原因还是由于总量宽松会扩张总需求,与输入型成本涨价形成供需共振,进一步推升生产端的压力;

后续降息政策窗口的开启,仍需等待PPI向下拐点确认。基准情形下,若大宗商品价格企稳回落,PPI同比有望在年中附近见顶,届时物价约束边际放松,以降低一般加权贷款利率为目标的总量宽松工具将重新具备落地条件,三季度或成为重要观察窗口;若地缘冲突等超预期因素推升大宗商品价格再度上行,PPI见顶时间延后,全面降息的时间线则将同步后移。

数据来源:中国人民银行,观点指数整理

行业成交

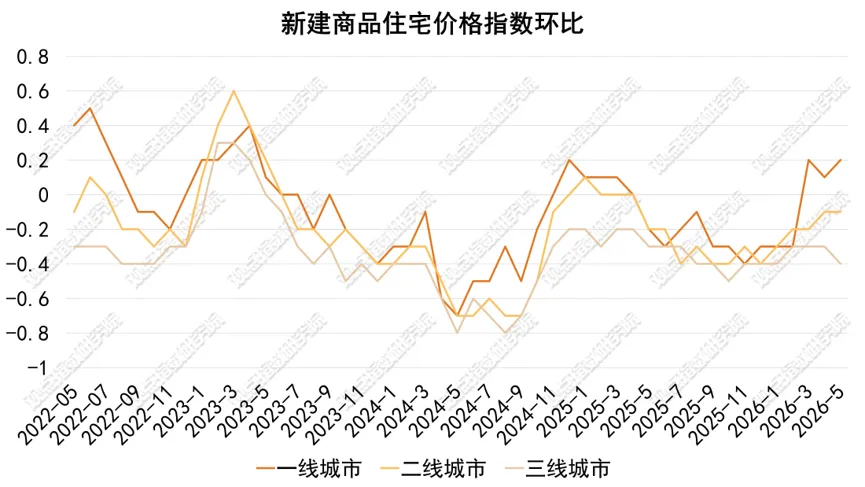

一线城市商品住宅销售价格环比三连涨,短期库存同比下行

2026年5月,全国商品住宅销售价格呈现“一线城市环比持续修复、各线城市同比降幅总体收窄”的运行特征,城市能级分化格局进一步凸显。

新建商品住宅市场分化态势显著,整体呈现“一线领涨、二线盘整、三线承压”的差异化格局。一线城市延续上涨态势,5月新建商品住宅销售价格环比上涨0.2%,涨幅较上月扩大0.1个百分点,上海、广州、深圳分别上涨0.2%、0.2%、0.4%,深圳涨幅居首;

同比层面,一线城市新建商品住宅价格同比下降1.7%,降幅较上月收窄0.4个百分点,城市内部分化明显,上海同比逆势上涨3.2%,北京、广州、深圳同比分别下降2.1%、3.3%、4.5%,深圳同比调整幅度最深。

数据来源:国家统计局,观点指数整理

整体来看,一线城市二手房价修复弹性显著强于新房,反映出市场活跃度提升对二手房价格的带动作用更直接。二三线城市二手住宅价格仍处于同比下行区间,但调整节奏有所放缓,5月同比分别下降5.7%和6.2%,降幅分别收窄0.2个和0.1个百分点,边际改善信号初步显现,但修复力度明显弱于一线城市。

库存端去化成效显现,短期库存修复力度显著更强。5月末全国商品房待售面积77182万平方米,同比下降0.4%,整体库存延续同比下行态势,供需总量矛盾边际缓和;结构上分化特征突出,待售3年以下的短期库存规模57152万平方米,同比下降2.8%,降幅明显高于整体库存水平,这一变化既反映出近期入市房源的消化效率提升,也与房企新开工规模收缩、新增供应放缓直接相关,供需双向作用推动短期库存加速去化。

整体来看,短期库存同比下行是本轮市场调整中的重要信号,印证了前期去库存政策的初步成效,但销售端尚未实现转正、整体库存绝对规模仍处高位,后续市场企稳的持续性仍依赖需求端政策发力,弱二线及三四线城市的中长期库存消化压力仍需重点关注。

2026年1—5月,全国房地产销售市场区域梯队格局清晰,各板块规模体量与运行特征差异显著,东部地区持续发挥全国市场的规模支撑作用,中部地区展现出更强的运行平稳性。

东部地区是全国销售市场的核心承载区,1—5月新建商品房销售面积达13836万平方米,销售额达17597亿元,销售面积规模占全国总量超四成,销售额占比接近六成。区域内高能级城市集中,市场活跃度较高,对全国市场形成稳固托底。

整体来看,全国房地产销售的规模重心仍集中于东部沿海与中部核心区域,高能级城市集聚的板块市场支撑力更强,区域分化的格局持续延续。

数据来源:国家统计局,观点指数整理

资金情况

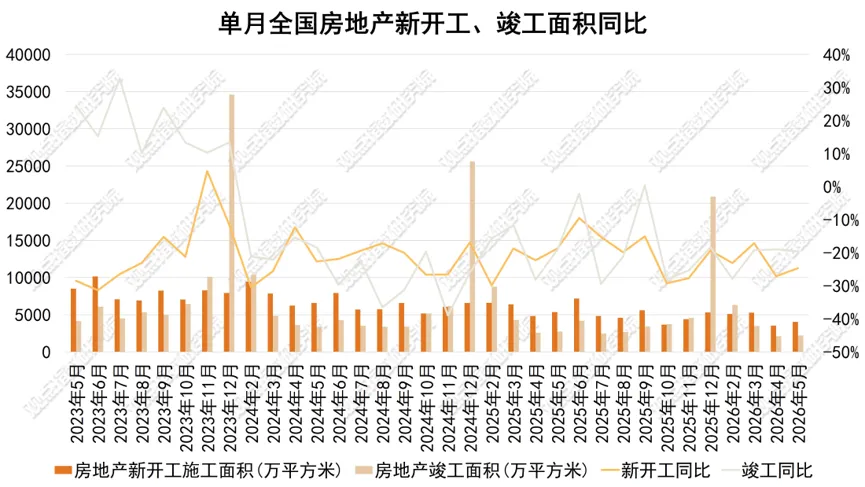

5月单月房屋新开工面积环比增长,销售回款环比改善

1—5月份,房地产开发企业房屋施工面积548775万平方米,其中住宅施工面积380830万平方米,较4月末分别增加3659万平方米、2825万平方米,施工总规模保持平稳运行,存量项目施工节奏未出现明显中断。

新开工端边际改善信号最为突出,5月单月房屋新开工面积4029万平方米,较4月环比增长约14.2%,反映出核心城市优质项目加快入市、房企针对热点城市补库存的意愿边际提升。

累计层面,1—5月新开工面积17929万平方米。竣工端受项目交付周期错峰影响出现短期波动,5月单月房屋竣工面积2201万平方米,环比有所回落,1—5月累计房屋竣工面积14087万平方米、住宅竣工9999万平方米。

数据来源:国家统计局,观点指数整理

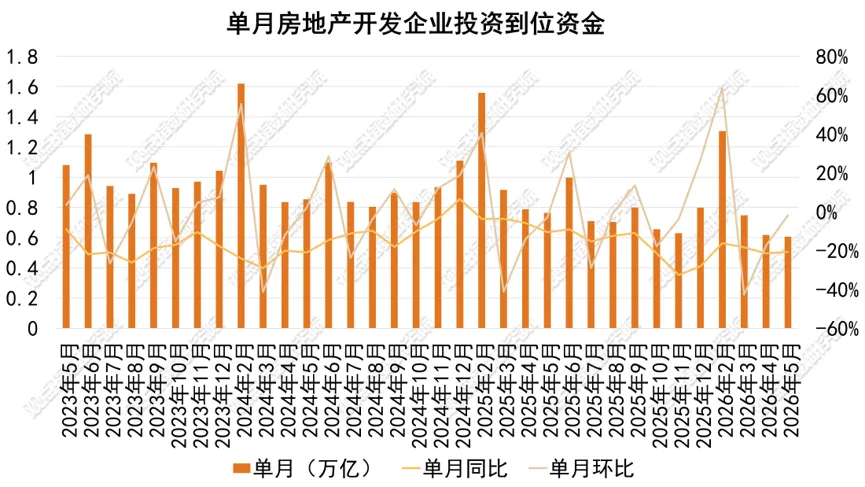

房企到位资金整体承压结构分化,销售回款环比改善。1—5月份,房地产开发企业到位资金32756亿元,累计同比仍处下降区间,行业资金面整体压力尚未实质性缓解。分结构来看,国内贷款4875亿元、自筹资金11985亿元,融资端渠道仍处于收缩状态,房企外部融资约束依然较强;而定金及预收款10012亿元、个人按揭贷款4066亿元,两类销售回款类资金占比合计超43%,成为当前房企资金端的核心支撑。

5月单月定金及预收款、个人按揭贷款两类销售回款资金保持平稳运行,规模与4月基本持平,在核心城市市场活跃度提升的带动下,销售回款端维持了相对稳定的流入节奏,成为当前房企资金面的核心稳定支撑。整体来看,当前房企资金修复高度依赖销售端回暖,内生造血能力的恢复仍需市场交易持续升温支撑。

数据来源:国家统计局,观点指数整理

国资房企主导融资市场格局,信用资源加速向头部央国企集中

2026年1-5月,地产债累计发行量达1853.54亿元,房地产行业融资格局呈现明显的“国资独角戏”特征,国资房企占据境内外融资市场主导地位。

从融资动作来看,上半年国资房企融资节奏持续加快,4月以来珠海华发、保利发展、保利置业、首开股份等密集启动公司债与中期票据发行,单只发行规模普遍在13-16亿元区间。境内债券市场融资成本持续下行,5月22日保利发展发行25亿元债券,其中5年期固定利率品种实际发行规模10亿元,票面利率低至1.96%,认购倍数2.65倍;7年期品种发行规模15亿元,票面利率2.36%,认购倍数1.80倍。

行业融资成本梯度分化加剧,国资信用背书是成本分化核心变量

2026年上半年,房地产行业融资成本分层格局持续固化,形成清晰的三级梯队,国资属性成为决定融资成本的核心因素,不同梯队房企债务优化能力差距显著拉大。依据2026年房企业绩会上的相关披露,头部央国企融资成本普遍处于2.5%-3.8%的行业最低区间,且延续下行趋势:保利发展期末综合融资成本同比下降38个基点至2.72%的历史低位,华润置地加权平均融资成本降至2.72%,中海地产低至2.8%,绿城中国通过债务结构优化将融资成本大幅下降60个基点至3.3%。2025年头部房企融资成本较2024年普遍下行10-60个基点,形成了融资成本下行与债务结构优化的良性循环。

混合所有制房企融资成本略高于头部国资房企,金地集团为3.92%;民营房企融资成本显著偏高,新城控股平均融资成本达5.44%,即便财务表现稳健的龙湖集团,3.51%的融资成本也仅贴近国资区域龙头的水平。

融资工具呈多元化发展,股权融资成流动性的重要补充

2026年上半年,房企融资模式从传统单一债权融资向“债权+股权+控股股东支持”的多元组合演变,不同背景房企根据自身信用状况选择差异化融资策略。

对于国资房企而言,控股股东的强力支持成为重要的流动性安全垫,2月2日首开股份公告拟向控股股东首开集团申请60亿元循环借款额度,涵盖新借、续借及展期,有效期至2027年12月31日,单笔期限不超过5年,利率上限为4.8%,这种滚动式资金支持机制极大提升了资金使用的灵活性,此前12个月内首开股份已累计获得控股股东超3000万元财务资助。

对于面临债务到期压力的民营房企而言,股权融资成为优化债务结构、避免违约风险的关键工具:2月2日,新城发展采取配售新股的方式,按每股2.39港元配售1.98亿股,筹资约4.7亿港元,资金专项用于偿还5月到期的4亿美元离岸债,相较于其去年12%的美元债发行成本,虽存在股权稀释代价,但显著降低了财务成本。

此外,项目开发贷仍是重要的项目资金来源,城建发展子公司拟申请19.6亿元3年期开发贷用于“龙樾海序”项目的建设,以项目土地使用权及在建工程作为抵押担保。

城市行情

上半年重点城市市场成交边际回暖,下半年修复节奏分化

据观点指数监测,6月前三周,全国重点监测城市商品住宅累计成交2.12万套、252.38万平方米,带动2026年内累计成交规模达到15.04万套、1758.80万平方米,二季度以来的上行趋势得到延续与强化。

一线城市作为全国市场的核心风向标,6月前三周新房与二手房市场同步走强,改善型需求成为核心支撑。粤港澳大湾区核心城市展现出更强的修复弹性,政策利好效应加速落地。广州新房前三周成交3673套、42.08万平方米,成交面积环比大幅上升41.28%,政策松绑对需求的撬动作用持续显现;二手房成交5887套、60.01万平方米,套均面积98.09平方米,刚需与首次改善需求构成市场主力。

核心城市市场分化延续,杭州、成都两大强省会城市表现突出。杭州新房市场实现同比、环比双增长,前三周成交2352套、33.47万平方米,同比分别大幅上升65.98%、39.33%,环比分别回升44.21%、52.83%,低基数效应叠加政策优化共同推动市场强势反弹;二手房成交2762套、28.47万平方米,套均面积97平方米,刚需属性较为鲜明。

从结构特征看,上半年市场分化格局进一步固化,一线核心城市凭借产业、人口与资源优势,需求支撑力更强,修复节奏显著领先;二手房市场活跃度整体优于新房市场,置换链条的畅通成为激活市场循环的关键抓手,而套均面积的稳步提升,也印证了改善型需求已成为本轮市场修复的核心主线。

展望下半年,全国住宅市场修复动能有望持续释放,但城市间分化格局仍将长期存在。政策端来看,“因城施策、精准托底”的导向不会改变,核心城市在限购放松、交易税费减免、公积金支持等方面仍有优化空间,将为市场修复提供持续的政策支撑。需求端来看,随着市场预期逐步企稳,积压的改善型与刚需型需求有望继续入市,叠加“金九银十”传统销售旺季的带动,重点城市的成交规模有望维持在景气区间。

企业表现

房企策略从规模转向质量优先,投资端聚焦核心城市与高回报项目

头部国资房企2026年经营策略延续稳健底色,但在投资与规模目标上较2025年进一步收紧,核心逻辑从“规模维稳+多元布局”转向“筑牢基本盘+精准提效”。华润置地2025年以“三大增长曲线”为核心框架,同步推进开发销售、经营性不动产与轻资产业务扩张,2026年则明确将开发销售业务作为业绩基本盘,设定销售规模与2025年持平的中性目标,布局上坚持“战略城市+价值洼地”逻辑,资源进一步向一线及强二线核心城市集中,不再追求规模的盲目扩张。

在行业整体去化承压的背景下,产品力与定位精准的项目呈现出极强的市场韧性,结构性热销行情成为上半年市场的核心亮点。武汉光谷关山板块的联发・光合新澍项目,精准锚定青年家庭置业需求,打造“第四代住宅”产品,推出69-118平方米高拓展三至五房户型,匹配光谷产业人口的居住需求,首次开盘160套房源49分钟即售罄,成为板块近七年来首个日光盘。

杭州钱江新城二期的滨江天澜传序府,由滨江集团与招商蛇口联合开发,占据核心滨水区位与地铁配套,规划210-268平方米小高层平层与283-545平方米低密叠墅,填补了板块内高端低密改善产品的空白,截至5月末累计销售额达36亿元。

这类热销项目普遍具备核心区位、差异化产品力、精准客群匹配三大特征,去化表现显著优于周边普通项目,市场分化显著,印证行业已进入“产品力制胜”的新阶段,好房子的市场价值正在加速兑现。

会员登录(点击阅读原文),查阅样本企业最新分析数据详情!

阅读报告全文请点击“阅读原文”