当人工智能算力浪潮重塑全球存储芯片产业格局,一家沉寂多年的央企老兵正在经历从"代工制造"到"核心封测"的身份跃迁——深科技。

2026年6月最后一周,深科技密集释放三项实质性利好:公告拟参与设立半导体封测产业基金、子公司中标头部AI厂商高端存储测试订单、多家机构密集调研聚焦高带宽存储器业务进展——市场重新审视这家老牌央企是否已蜕变为存储封测核心资产。

一、核心驱动逻辑

产业层面,存储芯片正经历人工智能驱动的超级景气周期。国际半导体产业协会2026年最新展望将全球前端半导体设备市场规模增速从16.5%上调至23.5%,达1522亿美元。全球先进封装市场2025年约531亿美元,预计2030年增至794亿美元,AI领域复合年增长率近15%。据预测,下半年至2027年全球存储芯片价格将持续大幅攀升。HBM成为供需矛盾最突出环节,先进封装则是HBM从晶圆走向系统的关键隘口。

公司层面,过去一个月深科技密集释放三项突破。其一,6月下旬公告拟参与设立半导体封测产业基金,聚焦先进封装。其二,子公司东莞深科技中标头部AI厂商高端存储测试订单——头部AI厂商认证周期长达18至24个月、涉及上千项指标,通过认证即意味最高层级背书。其三,多家机构密集调研聚焦AI服务器内存模组及HBM配套进展,正从传统制造逻辑切换至先进封装框架重新衡量公司价值。

政策层面,国家大基金三期预期持续升温。深科技旗下合肥沛顿存储已被列为大基金二期重点扶持项目,市场预期三期将加大先进封装和存储芯片投入,深科技作为国内唯一同时覆盖DRAM、NAND及HBM封测的央企平台,是政策红利直接受益者。

行业横向对比凸显深科技稀缺性。2026年国内先进封装掀起扩产浪潮:长电科技6月24日公告投资78亿元建设上海临港高端封测工厂;甬矽电子合计约124亿元;华天科技5月投资30亿元扩建南京基地;通富微电年初募资超30亿元用于存储及高性能计算封测。连同深科技5月公告的14.7亿元高端存储封测扩产项目,年内扩产总投资近450亿元。但深科技是国内唯一专注于存储芯片封测且具备HBM能力的厂商,"窄赛道、深壁垒"定位使其占据不可替代的生态位。

长鑫存储的崛起为深科技提供最直接的增长确定性。SemiAnalysis于2026年6月发布报告,长鑫存储有望年底实现月产能35万片12英寸晶圆,逼近美光38.5万片水平。长鑫科技已获IPO批文,招股书披露全球DRAM出货份额约7%至8%,规划年底月产能近40万片。深科技合肥沛顿工厂与长鑫厂区仅一街之隔,承接其60%至70%的全部外协DRAM封测订单,"贴厂配套"地理优势加上高转换成本,意味着长鑫每轮产能扩张直接转化为深科技订单增长。NAND领域,深科技占据长江存储30%至50%外协份额,长江存储5月进入上市辅导、6月完成股权重整,产能扩张同样可期。

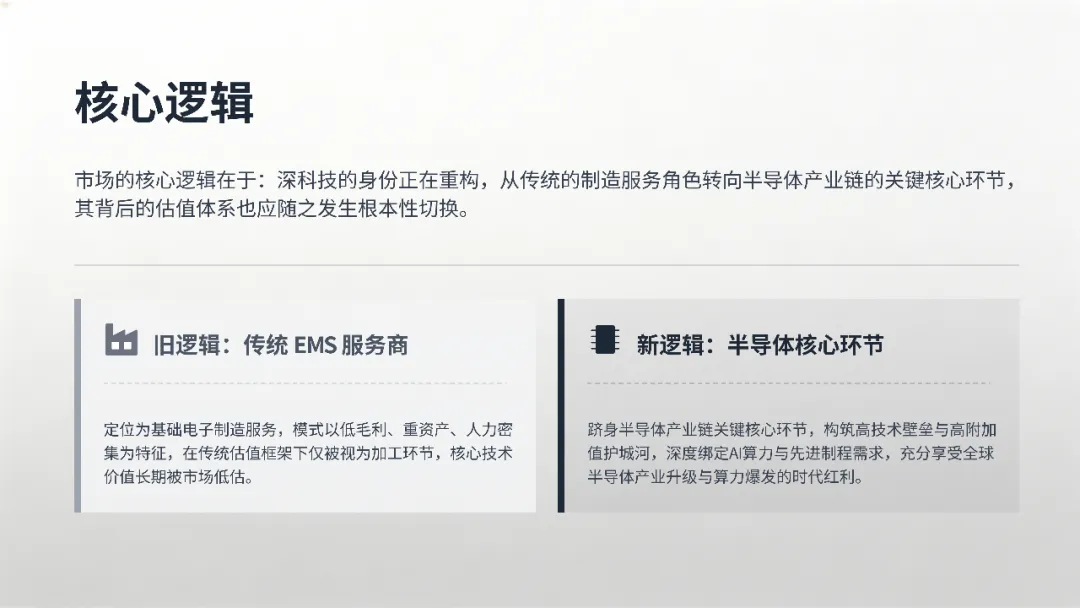

技术层面,深科技是国内唯一通过英伟达HBM3平台级认证并批量供货的封测企业。全球仅四家厂商具备HBM3量产能力:三星、SK海力士、安靠和深科技,深科技为唯一内地企业。其HBM3整体良率98.2%,16层堆叠良率99.7%,追平三星和日月光。HBM4已完成验证送样,计划第三季度小批量试产、第四季度规模量产。核心逻辑是深科技的身份重构——从"EMS服务商"到"半导体产业链核心环节"的估值切换。

二、优势与劣势

深科技拥有四项难以复制的核心优势。

其一,央企战略资源禀赋。实际控制人为国务院国资委下属中国电子信息产业集团(CEC),控股股东中国电子有限公司持股34.21%。央企身份在政策对接、项目审批、融资渠道上具备天然优势,集团旗下华虹半导体等可在内部形成设计、制造到封测的产业协同。

其二,技术壁垒深厚。先进封装涉及TSV硅通孔、3D堆叠、混合键合等精密工艺。深科技通过沛顿科技构建国内最完整存储封测体系,覆盖DDR4/DDR5、LPDDR4/LPDDR5、NAND Flash、嵌入式存储到HBM3/HBM4全系列。HBM3良率98.2%达国际一线水准,是国内唯一通过英伟达、华为昇腾和海光三方验证的HBM封测供应商。

其三,客户生态锁定效应。DRAM领域承接长鑫60%至70%外协封测订单;NAND领域占据长江存储30%至50%外协份额;国际市场继承对金士顿的长期合作,形成"国内双龙头加国际大客户"的稳固结构。

其四,全产业链业务韧性。深科技是国内唯一覆盖"晶圆测试、芯片封装、内存模组"全链条的存储封测企业,同时高端制造和计量智能终端提供稳定现金流,抗周期波动能力突出。

劣势方面,其一,盈利质量存忧。2026年一季度经营活动现金流仅1.14亿元,同比降82.93%,账面利润未能充分转化为现金流入。其二,长电科技、通富微电等综合性厂商加速布局存储和HBM封装,差异化优势面临挑战。其三,出口业务占比大,汇率波动和地缘政治构成外部不确定性。

三、竞争对手分析

深科技的竞争格局需从三个维度分别审视。

存储封测领域,国内三巨头长电科技、通富微电、华天科技是核心竞争对手。长电科技全球第三、国内第一,2025年营收约360亿元,XDFOI Chiplet平台囊括2.5D/3D封装、TSV等全系列技术,2026年6月投资78亿元建设上海临港高端封测工厂,走"大而全"平台型路线。通富微电国内第二,以与AMD深度绑定著称,年初募资超30亿元扩产存储及高性能计算封测,但HBM专用封装技术积累尚不及深科技。华天科技传统封装规模领先,HBM方向布局相对滞后。国际市场上,日月光全球份额约26%,但科技博弈背景下国内厂商日益倾向本土供应商,为深科技创造结构性增量空间。

高端制造领域,深科技面对富士康、伟创力、捷普等国际EMS巨头及比亚迪电子、立讯精密等国内企业竞争,但在硬盘磁头细分领域位居全球第二,份额超10%。

计量智能终端领域,竞争对手包括威胜集团、林洋能源、海兴电力、三星医疗。深科技的差异化优势在于海外布局——国内唯一在欧洲大批量部署智能电表并参与能源管理系统建设,该板块2025年毛利率达39.26%。

四、业务领域

深科技以存储半导体、高端制造、计量智能终端三大板块为核心,2025年总营收157.47亿元,形成"高端制造压舱、存储驱动增长、计量贡献利润"的格局。

存储半导体是公司最具成长性的核心板块,2025年收入40.91亿元,同比增长16.16%,占总营收25.98%。产品覆盖DRAM封装测试(DDR4/DDR5/LPDDR4X/LPDDR5X)、NAND Flash封装测试、嵌入式存储模组测试,以及面向AI和数据中心的HBM先进封装,应用于智能手机、PC、数据中心服务器、汽车电子和工业控制。核心优势在于全流程覆盖——国内唯一提供从晶圆测试到成品模组一站式服务的封测商。

高端制造是体量最大板块,2025年收入85.35亿元,同比增长2.93%,占比约50.52%。本质为电子制造服务,涵盖医疗电子、汽车电子、消费电子、通信设备,全球布局九大研发制造基地,医疗和汽车电子全球市占率超10%。

计量智能终端是盈利能力最强板块,2025年收入30.21亿元,同比增长2.91%,占比约21.70%,毛利率39.26%。为全球电力、水务和燃气公司提供智能表计及数据管理系统,是国内最大智能电表出口企业之一。

五、市场地位

深科技的市场地位可概括为"存储封测细分龙头、综合封测国内第三"。

综合封测领域,公司全球排名第六、中国大陆第三。但这一排名掩盖了存储封测赛道的绝对领先——国内最大独立DRAM封测企业,市占率超30%;全球DDR5封测份额约10%,国内第一;NAND Flash占据长江存储外协份额30%至50%。

HBM赛道中,深科技是国内唯一站上牌桌的选手。全球仅四家厂商具备HBM3量产能力,深科技为唯一中国内地企业。全球前十大存储封测企业中,深科技是唯一中国本土企业,意味着其掌握着中国AI算力产业链的关键节点。

非封测领域,公司是全球第二大硬盘磁头制造商;智能电表连续三年中标国家电网,国内出口稳居第一梯队。

六、核心技术

深科技核心技术体系围绕先进封装展开,以沛顿科技为载体,形成从传统封测到前沿封装的梯次布局。

TSV硅通孔与3D堆叠工艺是技术基础。TSV通过芯片内部垂直导电通道实现多层高密度互联,是HBM封装核心。深科技掌握高深宽比TSV刻蚀、铜填充、晶圆减薄和芯片键合等工艺,17纳米DRAM量产达国际主流水平,可支持16层以上芯片堆叠。

HBM封装是技术体系最具竞争力的核心。通过3D垂直堆叠多个DRAM芯片,借助TSV和微凸点实现高速互联,在有限空间内实现数倍于传统内存的带宽。深科技HBM3良率98.2%、16层堆叠良率99.7%,与三星和日月光持平,是国内唯一通过英伟达平台级验证的HBM3封测供应商。HBM4已完成验证送样,计划2026年第三季度小批量试产、第四季度规模量产。

Chiplet与2.5D/3D系统级封装代表战略延伸方向。Chiplet将大型芯片拆分为多个小模块通过先进封装互联,是"后摩尔时代"核心路径。深科技技术储备涵盖2.5D硅中介层封装、3D堆叠及混合键合等前沿工艺。

全链条封测能力是独特优势。公司是国内唯一覆盖"晶圆测试、芯片封装、内存模组"全链条的存储封测企业,实现技术协同和质量闭环管理。

研发投入方面,2025年研发费用4.60亿元,同比增长8.64%。研发团队758人,研究生学历130人,增长20.37%,参与制定国家级静电行业标准。

七、2025年度经营业绩

深科技于2026年4月29日披露2025年年报,呈现出战略转型加速期企业的财务特征:营收稳增、利润加速、盈利改善。

营业收入全年157.47亿元,同比增长6.21%,连续两年增长。下半年营收贡献显著高于上半年,与存储行业景气周期吻合。

利润方面,归母净利润11.36亿元,同比增长22.07%,利润增速远超营收。扣非净利润9.68亿元,增长7.48%;基本每股收益0.7252元,增长21.64%;加权平均净资产收益率9.09%,提升0.95个百分点。

分业务看,存储半导体为增长引擎,收入40.91亿元、增长16.16%,占比升至25.98%,毛利贡献超70%。高端制造收入85.35亿元、增长2.93%。计量智能终端收入30.21亿元、增长2.91%,毛利率39.26%。区域上,中国市场收入58.20亿元、大幅增长36.34%,成为增长主动力;其他地区下降20.33%。

进入2026年,增长加速。一季度营收37.24亿元、增长10.67%;归母净利润2.42亿元、增长35.35%,收入及利润增速均较2025年全年提升。