摘要

目 录

一、酒饮市场消费趋势:从“悦人”到“悦己”的根本性变革

核心转变:消费逻辑的底层重构

对消费者的深刻改变:动机、决策与场景的全面迭代

对市场的深远影响:四大趋势重塑行业格局

二、精酿啤酒市场发展趋势:规模扩张与结构升级并行

产业规模:持续高速增长,渗透率稳步提升

消费者洞察:主力人群、口味偏好与购买行为

价格趋势:小众向大众转型,高端化与大众化并存

渠道模式:线上线下融合,即饮零售并重

竞争格局:品牌乱斗向头部集中,多维竞争加剧

优秀品牌案例分析:产品与营销双轮驱动

三、精酿啤酒市场破局机会:新人群、新场景、新模式

破局新人群:挖掘增量市场,精准触达潜力客群

破局新场景:场景延伸,创造多元化消费机会

破局新模式:模式创新,提升效率与体验

精酿啤酒起源于欧美,核心定义为小批量、高品质、工艺传统创新,与工业啤酒的规模化、标准化、低成本形成鲜明对比。

中国精酿啤酒市场自2010年后逐步兴起,历经启蒙期(2010-2015 年)、成长期(2016-2020年)、快速发展期(2021年至今)三个阶段,目前已形成涵盖生产、销售、服务的完整产业链。

随着消费升级、渠道融合与资本介入,精酿啤酒市场正迎来前所未有的发展机遇,同时也面临品牌竞争加剧、同质化严重、供应链不完善等挑战。

本报告发现,中国精酿啤酒市场正处于从“小众圈层”向“大众消费”跨越的关键期,消费端“悦己化”趋势主导需求变革,供给端呈现“高端化、多元化、场景化”特征,未来3-5年行业将进入深度洗牌期,具备品质壁垒、渠道渗透力与文化共鸣的品牌将乘势而起,占据市场主导地位。

▶ ▷ 核心转变:消费逻辑的底层重构

中国酒饮市场正经历近二十年来最深刻的变革,核心趋势是从“以社交功能为核心的悦人消费”转向“以个人体验为中心的悦己消费”。这一转变并非偶然,而是多重因素共同作用的结果:

社会结构变化:Z 世代(1995-2009年出生)成为消费主力,该群体成长于物质富足、信息发达的时代,更注重自我感受与精神满足,对“面子消费”、“应酬消费”的接受度显著降低。据艾瑞咨询2024年调研数据,Z世代酒饮消费中“悦己”动机占比达68.3%,远高于70后、80后的41.2% 和 52.5%。

生活方式转型:城市化进程加快、工作压力增大,年轻人的社交场景趋于多元化,独处时间增多,“自我关怀”成为重要的生活理念。美团研究院数据显示,2023年城市青年日均独处时间达2.3小时,同比增长15.3%,为独酌、微醺等悦己场景提供了土壤。

消费观念升级:消费者对酒饮的认知从“成瘾性饮品”转向 “生活方式载体”,更关注产品的品质、口感、文化内涵及情绪价值,愿意为符合自身价值观的产品支付溢价。

▶ ▷ 对消费者的深刻改变:动机、决策与场景的全面迭代

●饮酒动机:从“社交应酬”到“自我满足”

传统酒饮消费中,商务宴请、人情往来等社交动机占主导地位,消费者往往被动饮酒,注重酒的品牌档次与价格。而当前,饮酒动机已转向主动的自我满足,具体表现为:

缓解压力:2024年中国酒业协会调研显示,62.7% 的消费者将“缓解工作压力、放松心情”列为饮酒的首要动机,较 2019年提升23.5个百分点。尤其是一线城市年轻群体,高压工作环境下,低度酒成为“情绪舒缓剂”。

追求愉悦:38.5%的消费者表示饮酒是为了“享受口感、获得愉悦体验”,精酿啤酒的多元化风味、果酒的清甜口感成为这类需求的核心载体。

兴趣社交:29.3%的消费者通过饮酒拓展兴趣圈层,如精酿品鉴会、威士忌沙龙等,酒成为兴趣交流的媒介,而非社交的核心目的。

●消费决策:从“面子驱动”到“价值导向”

消费决策逻辑的转变体现在三个维度:

从“品牌崇拜”到“品质认可”:传统消费中,消费者倾向于选择知名度高、价格昂贵的品牌以彰显身份,而当前更关注产品的原料、工艺、口感等核心品质。艾瑞咨询数据显示,2024 年消费者酒饮购买决策中,“品质口感”占比达 58.6%,远超 “品牌知名度”的 32.1%。

从“价格敏感”到“性价比理性”:消费者不再单纯追求低价,也不盲目追捧高价,而是关注“价格与价值的匹配度”。对于精酿啤酒等品质型产品,65.2%的消费者表示“愿意为更好的口感支付1.5-2倍的溢价”。

从“被动接受”到“自我表达”:产品成为消费者价值观与生活方式的延伸,如选择低卡无醇精酿体现健康理念,选择地域特色精酿彰显文化认同。2024年小红书平台“精酿自我表达”相关笔记超120万篇,同比增长89.7%,印证了这一趋势。

●饮酒场景:独酌崛起,场景多元化

传统酒饮消费场景高度集中于商务宴请、朋友聚会、家庭聚餐,而当前场景呈现“去中心化、多元化”特征,其中独酌场景快速崛起:

场景占比重构:据欧睿咨询2024年数据,朋友聚会(31.2%)、家庭聚餐(25.6%)仍是主流场景,但独酌场景占比已达18.9%,成为第三大饮酒场景,较2019年提升10.3个百分点。

独酌场景特征:以居家独酌(占独酌场景的 62.3%)和 单人小酌(如小酒馆、便利店)为主,消费者更注重“轻松、舒适、无压力”的氛围,偏好低度、利口的产品。美团闪购数据显示,2023年21:00-23:00的居家精酿订单量占比达 45.7%,同比增长 67.2%。

新兴场景涌现:露营、徒步、飞盘等户外场景,剧本杀、密室逃脱等娱乐场景,以及办公室微醺、深夜读书小酌等细分场景快速增长,为酒饮消费提供了新的增长点。

▶ ▷对市场的深远影响:四大趋势重塑行业格局

●低度化:利口化成为主流,低度酒市场爆发

“少喝、喝好”的消费理念推动酒饮市场向低度化转型,具体表现为:

低度酒占比持续提升:2024年中国低度酒(酒精度≤15% vol)市场规模达1280亿元,同比增长32.7%,占整体酒饮市场的比例从2019年的12.3%提升至2024年的21.5%。其中,精酿啤酒低度产品(酒精度≤8% vol)占比达78.6%,果味精酿酒精度多集中在3%-6% vol。

产品创新聚焦利口化:企业通过优化酿造工艺、添加果汁、草本等原料,降低酒的辛辣感与苦涩感,提升适口性。如优布劳的茶啤系列,酒精度仅4% vol,融合茶香与麦香,入口清甜,2023年销售额同比增长120%。

政策与健康需求双重驱动:《“健康中国2030”规划纲要》提出“减少酒精危害”,健康意识觉醒的消费者更倾向于选择低度酒。2024 年调研显示,72.3%的消费者表示“饮酒时会关注酒精度,优先选择低度产品”。

●多元化:细分品类爆发,产品矩阵丰富

消费需求的个性化推动酒饮市场细分品类快速增长,打破了传统白酒、啤酒、红酒的品类边界:

细分品类全面开花:除精酿啤酒外,果酒、预调酒、梅酒、米酒等细分品类均呈现爆发式增长。2024年果酒市场规模达 356亿元,同比增长45.2%;预调酒市场规模达189 亿元,同比增长38.7%。

精酿啤酒内部细分加剧:从风味来看,果啤(占精酿消费的 32.1%)、IPA(28.5%)成为主流,世涛、赛松、蜂蜜酒等小众风味占比逐步提升;从功能来看,低卡、无醇、有机等功能性精酿快速崛起,2024年低卡精酿市场规模达89亿元,同比增长67.3%。

跨界融合成为创新方向:精酿啤酒与茶、咖啡、水果、香料等元素融合,推出茶啤、咖啡精酿、花椒精酿等创新产品,满足消费者对新鲜感的追求。如熊猫精酿的花椒小麦啤酒,将四川花椒与麦芽结合,2023年销量突破500万瓶,成为地域特色精酿的代表。

●低价化:大众酒崛起,高端酒承压

“悦己消费”注重性价比,大众价格带产品成为市场主力,高端酒市场增长放缓:

价格带分布重构:2024年酒饮市场中,10-30元价格带占比达56.8%,较2019年提升18.3个百分点;50元以上高端价格带占比从2019年的23.5%降至2024年的15.7%。精酿啤酒市场中,10-20元价格带占比达42.3%,成为最大价格带,20-30元价格带占比31.5%,两者合计占比超 70%。

大众酒品牌快速扩张:主打高性价比的精酿品牌如泰山原浆、优布劳等,通过规模化生产、短链路渠道,降低产品价格,快速抢占大众市场。泰山原浆的“黄7”原浆啤酒,定价15元/瓶,2023年销量突破1.2亿瓶,同比增长89.7%。

高端酒市场面临调整:受经济环境与消费观念变化影响,高端精酿啤酒(单价50元以上)增速从2021年的45.2%降至2024 年的18.3%,国际高端品牌如鹅岛、蓝带1844等市场份额有所下滑,转而推出中端价格带产品迎合市场。

●情绪化:情绪价值成为酒桌新文化核心

酒饮不再仅仅是“饮品”,更是“情绪载体”,情绪价值成为产品竞争力的核心要素:

情绪导向产品热销:主打微醺、治愈、放松的产品受到消费者追捧,如RIO微醺系列,通过“一个人的小酒”定位,传递 放松、愉悦的情绪,2023年销售额突破25亿元,同比增长 38.5%;精酿品牌“拾捌精酿”推出的“跳东湖”IPA,以 “释放压力、拥抱自由”为情绪卖点,年销量超 800 万瓶。

营销聚焦情绪共鸣:品牌通过场景营造、内容营销,与消费者建立情绪连接。如青岛啤酒的“Tsingtao1903 社区客厅”,打造邻里社交、轻松微醺的场景,传递温暖、陪伴的情绪价值,截至 2024年6月,全国门店数量达1200家,单店月均营收超20万元。

社交媒体助推情绪传播:小红书、抖音等平台成为情绪型酒饮的主要传播渠道,消费者通过分享独酌日常、微醺瞬间形成自发传播。2024年抖音平台“微醺”相关话题播放量超500亿次,带动相关产品销量增长30%以上。

▶ ▷ 产业规模:持续高速增长,渗透率稳步提升

中国精酿啤酒市场自2020年起进入加速增长通道,市场规模、消费量、渗透率均呈现快速提升态势,成为啤酒行业最具活力的细分赛道。

●核心数据表现

●增长驱动因素分析

消费升级:消费者对啤酒品质要求提升,传统工业啤酒口感单一、同质化严重,难以满足个性化需求,精酿啤酒的“小批量、高品质、多风味”特征契合消费升级趋势。2024年调研显示,48.3%的消费者表示“因口感更好而选择精酿啤酒”。

供给侧优化:精酿啤酒生产技术逐步成熟,本土品牌在原料采购、酿造工艺、产品创新等方面持续进步,产品品质与国际品牌差距缩小;同时,规模化生产降低了单位成本,推动产品价格下探,提升了大众接受度。

渠道渗透:线上线下渠道融合发展,即时零售、社区团购等新兴渠道降低了消费门槛,让消费者更便捷地购买到精酿啤酒;线下酒馆、便利店、商超等渠道铺货率持续提升,扩大了产品触达范围。

文化传播:精酿文化通过社交媒体、品鉴会、啤酒节等形式快速传播,消费者对精酿啤酒的认知度显著提升。2024年中国精酿啤酒节数量达150多场,较2019年增长120%,参与人数超800万人次。

2025青岛精酿啤酒节

●细分品类规模分布

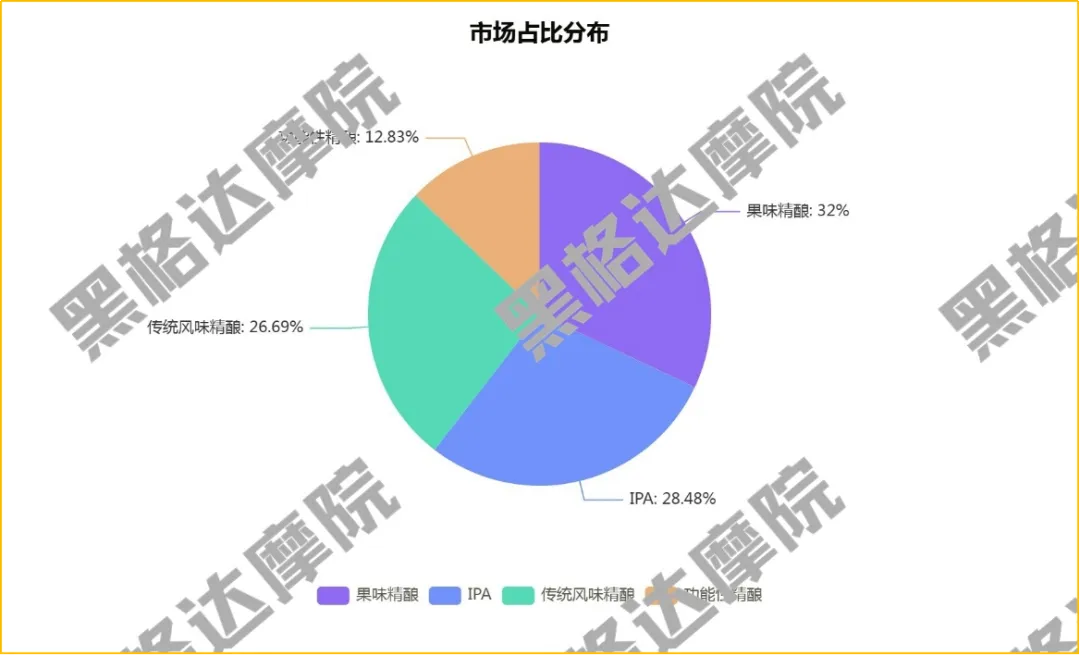

精酿啤酒市场内部细分品类呈现差异化增长态势,果啤、IPA成为主流,功能性精酿啤酒增长迅猛:

果味精酿:2024 年市场规模达464亿元,占精酿啤酒总规模的32.0%,同比增长38.5%,是增长最快的细分品类。女性消费者占比达60.3%,成为果味精酿的核心消费群体。代表产品如优布劳的草莓小麦、熊猫精酿的桃花醉等,定价多在 15-25 元/瓶,性价比突出。

IPA(印度淡色艾尔):2024年市场规模达413亿元,占比 28.5%,同比增长25.7%。核心消费群体为25-35岁男性,注重啤酒的香气与苦味,偏好酒花风味浓郁的产品。代表品牌如高大师的婴儿肥IPA、牛啤堂的帝都海盐IPA 等,定价多在20-30元/瓶。

高大师婴儿肥IPA

传统风味精酿(世涛、皮尔森、赛松等):2024年市场规模达387亿元,占比26.7%,同比增长18.3%。消费群体以精酿爱好者为主,注重传统酿造工艺与风味,客单价较高,多在 30-50元/瓶。代表品牌如鹅岛的世涛啤酒、道酿的伏魔IPA 等。

功能性精酿(低卡、无醇、有机等):2024年市场规模达 186亿元,占比12.8%,同比增长67.3%。受健康消费趋势驱动,低卡无醇精酿快速崛起,酒精度多在 0.5%-3% vol,热量较传统精酿低30%-50%。代表产品如科罗娜无醇精酿、青岛啤酒的低卡原浆等。

▶ ▷消费者洞察:主力人群、口味偏好与购买行为

●主力消费人群画像

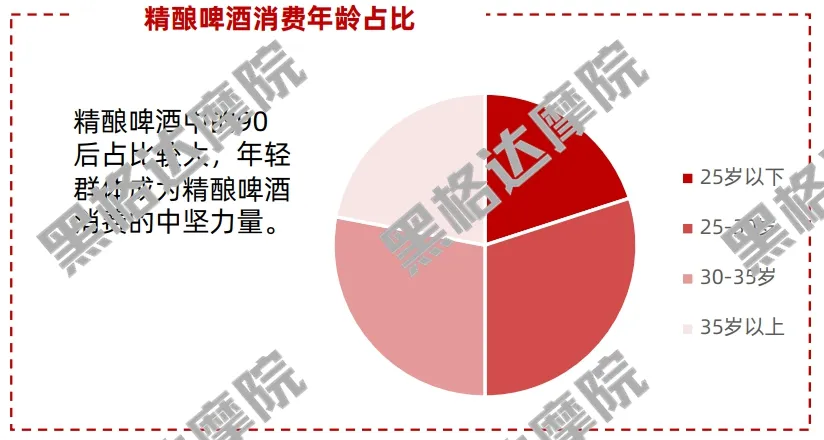

中国精酿啤酒的核心消费人群为25-35岁的90后、95后,同时呈现“女性化、下沉化、健康化”趋势:

年龄分布:25-35岁人群占比达68.5%,其中90后(25-34 岁)占52.3%,95后(18-24 岁)占16.2%。95后消费增速最快,2024年同比增长45.7%,成为市场增长的重要动力。

性别分布:男性消费者占比75.3%,仍是主力,但女性消费者占比持续提升,从2019年的18.5% 提升至2024年的24.7%,18-35岁女性在精酿消费者中的占比达54.2%,成为增长最快的人群。

地域分布:一线城市占比31.5%,新一线城市占比35.2%,二线城市占比18.7%,三线及以下城市占比14.6%。三线及以下城市增速达38.9%,高于一线城市的22.3%,下沉市场潜力逐步释放。

收入与职业:月收入8000-20000元的人群占比达56.8%,以白领、创业者、自由职业者为主,这类人群消费能力强,注重生活品质,对精酿啤酒的接受度高。

●口味偏好特征

消费者口味偏好呈现“主流风味主导,小众风味补充”的特征,同时对创新口味的接受度持续提升:

核心口味偏好:果味(32.1%)、酒花风味(28.5%)、麦香风味(21.3%)是最受欢迎的三大口味,其中果味偏好以女性消费者为主,酒花风味以男性消费者为主。

风味创新趋势:消费者对融合口味的接受度提升,如茶味、咖啡味、香料味等创新风味产品销量快速增长。2024年茶味精酿市场规模达32亿元,同比增长156%;咖啡味精酿市场规模达18亿元,同比增长128%。

地域口味差异:南方消费者偏好果味、清爽型精酿,如广东、浙江等地果味精酿消费占比超40%;北方消费者偏好浓郁、醇厚型精酿,如北京、山东等地IPA、世涛消费占比超35%;西南地区消费者对麻辣、草本风味接受度高,如四川、重庆等地花椒精酿、陈皮精酿销量突出。

●购买行为与决策因素

消费者购买精酿啤酒的渠道、频率、决策因素均呈现鲜明的 “悦己化” 特征:

购买渠道:线上线下融合,即时零售快速崛起。线上渠道占比达42.3%,其中即时零售(美团闪购、饿了么)占比18.7%,同比增长67.2%;货架电商(淘宝、京东)占比 12.5%;社交电商(抖音、小红书)占比11.1%。线下渠道占比57.7%,其中酒馆/酒吧占比21.3%,商超/便利店占比18.5%,餐饮渠道占比12.9%,直营门店/连锁店占比 5.0%。

购买频率:高频次、小批量成为主流。25-35岁核心人群平均每月购买精酿啤酒4.2次,其中62.3% 的消费者每次购买1-3 瓶,31.5%的消费者每次购买4-6瓶,仅6.2% 的消费者每次购买10瓶以上。

决策因素:品质口感(58.6%)、价格性价比(21.3%)、品牌口碑(12.5%)、包装设计(5.7%)、购买便捷性(1.9%)。消费者对原料(如进口麦芽、优质酒花)、酿造工艺(如低温发酵、短保新鲜)的关注度显著提升,65.2%的消费者表示“会查看产品配料表和酿造信息”。

▶ ▷ 价格趋势:小众向大众转型,高端化与大众化并存

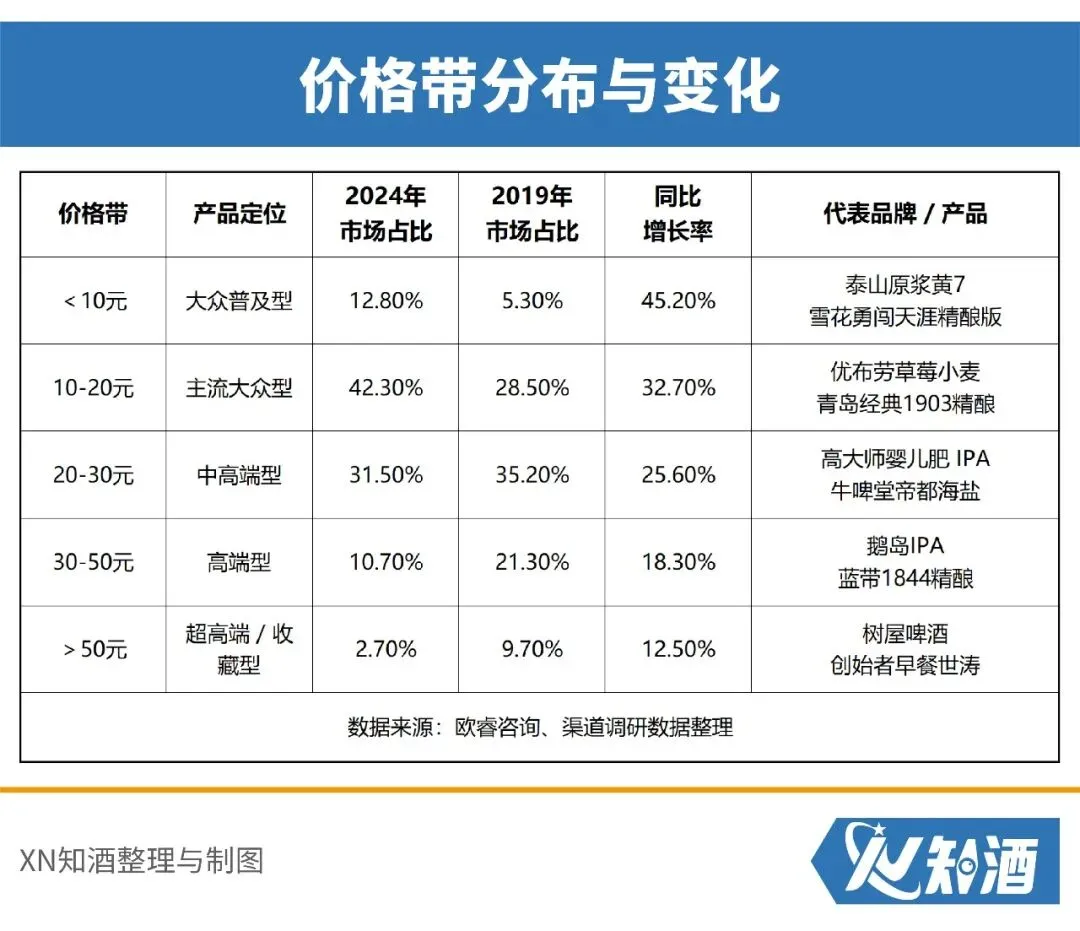

中国精酿啤酒市场正处于从“小众圈层消费 向“大众日常消费” 转型的关键期,价格体系呈现“高端化与大众化并存”的特征,整体价格带逐步下移,但高端市场仍有结构性机会。

●价格带分布与变化

●价格趋势驱动因素

大众化转型推动价格下探:随着精酿啤酒认知度提升,市场从 “小众爱好者圈层”向“大众消费者 扩展,企业通过规模化生产、优化供应链、拓展短链路渠道,降低产品成本,推动价格向大众价格带(10-20 元)集中。如泰山原浆通过 “工厂直供 + 专营店” 模式,减少中间环节,将7天原浆价格控制在15元/瓶左右,快速抢占大众市场。

品质升级支撑高端化:部分消费者对精酿啤酒的品质、稀缺性要求提升,愿意为进口原料、独特工艺、限量生产的产品支付溢价,支撑高端市场(30元以上)的结构性增长。如美国树屋啤酒,采用优质进口酒花,小批量酿造,每瓶价格超100 元,仍受到资深精酿爱好者追捧,2024年中国市场销量达 5 万箱,同比增长35.2%。

成本压力影响定价策略:麦芽、酒花、包装等原材料价格波动对精酿啤酒定价影响较大。2023年进口麦芽价格同比上涨 15.3%,进口酒花价格上涨22.5%,部分中端品牌通过优化配方、提升生产效率消化成本压力,未显著提价;高端品牌则通过提价转嫁成本,2024年高端精酿平均价格同比上涨8.7%。

▶ ▷渠道模式:线上线下融合,即饮零售并重

精酿啤酒的渠道模式正经历“多元化、融合化、便捷化”变革,线上渠道快速渗透,线下渠道场景化升级,形成“即饮(On-Premise)+ 零售(Off-Premise)”并重的格局。

●线上渠道:多元化布局,即时零售成增长引擎

线上渠道凭借便捷性、覆盖面广的优势,成为精酿啤酒销售的重要阵地,各细分渠道呈现差异化特征:

即时零售(美团闪购、饿了么、酒小二):增长最快的线上渠道,2024年占精酿啤酒总销售额的18.7%,同比增长67.2%。核心优势是“30分钟-1小时送达”,契合消费者即时满足的需求,场景以居家独酌、朋友小聚为主。美团闪购数据显示,2024年精酿啤酒订单量同比增长89.5%,其中21:00-23:00是订单高峰期,占比达45.7%。代表品牌如优布劳、泰山原浆通过入驻即时零售平台,快速覆盖全国核心城市,单平台年销售额均突破5亿元。

货架电商(淘宝、京东、拼多多):传统线上渠道,2024年占比12.5%,同比增长22.3%。优势是产品种类丰富、价格透明,适合消费者批量采购、囤货。头部品牌如青岛啤酒、百威亚太在货架电商平台布局官方旗舰店,2024年淘宝平台青岛精酿旗舰店销售额达3.2亿元,同比增长35.6%。

社交电商(抖音、小红书、快手):内容驱动型渠道,2024 年占比11.1%,同比增长58.9%。通过短视频、直播、图文笔记等形式,传递产品卖点与精酿文化,激发消费者购买欲望。抖音平台2024 年精酿啤酒直播带货GMV 达89亿元,同比增长120%,涌现出一批精酿啤酒垂类主播,单场直播销售额超千万元。

DTC直销(社区团购、会员订阅、无人零售):品牌直接触达消费者的渠道,2024年占比4.8%,同比增长42.7%。社区团购通过团长推广,覆盖下沉市场与社区用户,2024 年社区团购精酿销售额达69亿元,同比增长56.3%;会员订阅制适合忠实消费者,品牌通过 “月订、季订” 模式,提供专属产品与服务,如熊猫精酿的会员订阅服务,用户年复购率达78.5%;无人零售(无人货架、自动售卖机)布局写字楼、社区、露营地等场景,2024年终端数量达3.2 万台,同比增长89.7%。

●线下渠道:场景化升级,连锁化趋势明显

线下渠道仍是精酿啤酒销售的主力,通过场景化营造、连锁化扩张,提升消费者体验与渠道覆盖效率:

酒馆/酒吧:即饮场景核心渠道,2024年占比21.3%,同比增长28.5%。分为独立精酿酒吧、连锁精酿酒馆、工业啤酒酒吧兼售精酿三类,其中连锁精酿酒馆增长最快,如优布劳微醺酒馆、熊猫精酿酒馆,通过轻资产加盟模式快速扩张,2024年全国连锁精酿酒馆数量达8200 家,同比增长67.3%。这类酒馆注重场景营造,提供现打精酿、特色小吃,打造 “社交 + 体验”的消费场景,客单价多在80-150元/人。

商超/便利店:零售场景核心渠道,2024年占比18.5%,同比增长25.6%。商超以中大型超市为主,如沃尔玛、永辉,通过堆头陈列、促销活动吸引消费者,主打家庭聚餐、朋友聚会场景;便利店(7-Eleven、全家、罗森)布局城市核心商圈、写字楼、社区,主打即时消费场景,精酿啤酒铺货率从2019年的35% 提升至2024年的80%,客单价多在15-30 元/瓶。

餐饮渠道:场景绑定型渠道,2024年占比12.9%,同比增长 18.7%。分为正餐餐饮与快餐餐饮,正餐餐饮与精酿啤酒搭配度高,如火锅店推出“火锅 + 精酿”套餐,日料店搭配果味精酿,提升消费体验;部分餐饮品牌与精酿企业合作推出定制款产品,如海底捞与优布劳合作的“海底捞专属精酿”,2024 年销售额达1.2亿元。

直营门店/连锁店:品牌形象展示与销售渠道,2024年占比 5.0%,同比增长38.9%。如青岛啤酒的“Tsingtao1903 社区客厅”、泰山原浆的专营店,集产品销售、体验、社交于一体,覆盖社区用户,提供新鲜直送、定制服务等,单店月均营收超 20万元。

▶ ▷ 竞争格局:品牌乱斗向头部集中,多维竞争加剧

中国精酿啤酒市场目前处于“品牌乱斗”阶段,参与主体多元,竞争激烈,但随着市场成熟,行业正逐步向头部集中演进,竞争维度从单一产品竞争转向供应链、营销、品牌、渠道的全方位竞争。

●市场参与方类型与特征

●当前竞争态势:品牌乱斗,增长分化

市场集中度低:2024年中国精酿啤酒市场CR5仅为28.3%,远低于美国(CR5达45.2%)、德国(CR5达58.7%)等成熟市场,行业呈现“大市场、小品牌”格局,中小品牌数量超 3000 家,多数品牌市场份额不足1%。

价格战与同质化并存:部分中小品牌缺乏核心竞争力,通过低价竞争抢占市场,导致10-20元价格带竞争激烈;同时,产品同质化严重,果味精酿、IPA 等主流品类跟风产品较多,创新不足。

增长分化明显:头部品牌(国际品牌、传统转型品牌)凭借渠道、资金优势,增速保持在25% 以上;新兴品牌中,具备产品创新能力与渠道运营能力的品牌(如优布劳、熊猫精酿)增速达30%以上,而缺乏核心优势的中小品牌增速不足10%,部分品牌面临淘汰。

资本加速介入:2021-2024 年,中国精酿啤酒行业融资事件达89起,融资总额超120亿元,其中优布劳、熊猫精酿、拾捌精酿等品牌获得多轮融资,估值持续提升;国际品牌与传统啤酒企业通过并购加速扩张,如百威亚太收购本土精酿品牌 拳击猫、鹅岛中国业务,青岛啤酒收购王子啤酒精酿生产线。

●未来竞争趋势:行业洗牌,头部集中

未来3-5年,中国精酿啤酒市场将进入深度洗牌期,竞争格局将发生显著变化:

行业集中度提升:预计2028年CR5将提升至45%以上,缺乏品质壁垒、渠道资源与资金支持的中小品牌将逐步被淘汰,头部品牌通过并购、整合扩大市场份额。

●竞争维度升级:

供应链效率与成本控制:原料采购、生产工艺、物流配送的优化成为核心竞争力,规模化生产、集中采购将降低单位成本,提升价格竞争力。

营销模式与品牌IP精细化运营:从“广撒网”式营销转向 “精准化”营销,通过社群运营、内容营销、场景营销,打造品牌IP,与消费者建立深度连接。

全球化与本土化再平衡:国际品牌将加速本土化创新,推出契合中国消费者口味的产品;本土品牌将逐步走向国际市场,参与全球竞争。

细分市场竞争加剧:女性市场、下沉市场、功能性精酿市场等细分赛道成为竞争焦点,品牌将通过差异化定位与产品创新抢占细分市场份额。

▶ ▷ 优秀品牌案例分析:产品与营销双轮驱动

●青岛啤酒:传统巨头的精酿转型之路

企业背景:青岛啤酒成立于1903年,是中国啤酒行业龙头企业,2023年营收达352.6亿元,净利润达45.6亿元。2018年起布局精酿啤酒市场,依托百年酿造工艺与渠道资源,快速成为精酿市场头部品牌。

●产品策略:

高端化多元化矩阵:构建 “1+1+1+2+N” 产品体系,即1 款核心大单品(经典1903精酿)、1款短保产品(7天原浆)、1款高端产品(琥珀拉格)、2款特色产品(果味精酿、低卡精酿)、N款创新试验产品(如咖啡精酿、茶味精酿)。

短保新鲜定位:7天原浆啤酒是核心爆款产品,主打“7天保质期、无添加、新鲜直送”,采用低温杀菌工艺,保留啤酒的鲜活风味,定价18元/瓶,2023年销售额突破30亿元,同比增长45.2%。

●营销模式:

全渠道融合:线上布局即时零售、货架电商、社交电商,线下依托全国30000+终端门店、1200家Tsingtao1903 社区客厅,实现线上下单、线下配送、门店体验、即时购买的无缝衔接。

场景化营销:Tsingtao1903 社区客厅打造“邻里社交、轻松微醺”场景,提供现打精酿、特色小吃、文化活动(如精酿品鉴会、球赛直播),单店月均营收超20万元,成为社区消费新地标。

品牌文化绑定:依托百年品牌历史,传递“新鲜、品质、社交”的精酿文化,通过赞助啤酒节、体育赛事(如中超联赛)、文化活动,提升品牌影响力。

业绩表现:2024年精酿啤酒业务营收达89亿元,占总营收的 25.2%,同比增长38.7%,成为企业第二增长曲线。

●百威亚太:国际巨头的本土化布局

企业背景:百威亚太是全球最大的啤酒企业百威英博旗下亚太区业务平台,2023年营收达528.6亿元,覆盖中国、印度、东南亚等市场。在中国精酿啤酒市场,通过“自建+收购”模式快速布局,成为国际品牌中的领军者。

●产品策略:

多品牌矩阵:自建品牌鹅岛、红爵,收购本土品牌拳击猫、开巴,构建覆盖高端(鹅岛IPA,定价45元/瓶)、中高端(红爵精酿,定价25元/瓶)、大众(拳击猫果味精酿,定价18元/瓶)的全价格带产品体系。

本土化创新:针对中国消费者口味,推出果味鹅岛、低卡红爵等创新产品,如鹅岛草莓味IPA,酒精度5% vol,融合草莓香气与酒花风味,2023年销售额突破5亿元,同比增长 67.3%。

●营销模式:

高势能渠道直供:重点布局一线城市核心商圈的高端酒馆、西餐厅、五星级酒店,提升品牌高端形象,2024年高势能渠道销售额占比达45.2%。

数字化营销:通过BEES数字化平台,实现渠道管理、订单处理、消费者数据分析的智能化,提升运营效率;利用抖音、小红书等社交平台,开展 “精酿大师课”、“城市微醺地图”等内容营销,吸引年轻消费者。

跨界营销:赞助音乐节(如草莓音乐节)、体育赛事(如 F1 中国大奖赛)、艺术展览,传递“潮流、品质、社交”的品牌理念,2024年跨界营销带动销售额增长30%。

业绩表现:2024年中国区精酿啤酒业务营收达68亿元,占亚太区精酿营收的70%,同比增长32%。

●优布劳:新兴品牌的快速扩张之路

企业背景:优布劳成立于2015年,是中国新兴精酿啤酒品牌的代表,总部位于河北邯郸,拥有年产10万千升的精酿啤酒工厂。凭借“产品创新+轻资产加盟”模式,快速实现规模化扩张。

●产品策略:

高频创新:坚持月月有新品,每年推出20+款创新产品,涵盖果味、茶味、咖啡味等多个风味,核心产品包括草莓小麦、茶啤、荔枝海盐等,定价集中在15-25元/瓶,性价比突出。

短保与常温结合:以短保新鲜产品(7天鲜啤、15天鲜啤)为核心,同时推出常温精酿产品,覆盖不同渠道需求,2023 年短保产品销售额占比达65%。

●营销模式:

线上线下融合渠道:线上布局即时零售、社交电商,2024 年线上销售额占比达40%;线下采用“鲜打闪送+精酿超市 +微醺酒馆”的轻资产模式,通过加盟快速扩张,截至2024 年6月,全国加盟店数量达2300 家,覆盖全国300 +城市。

社群营销:通过“优布劳会员体系”,吸引核心消费者,提供积分兑换、专属活动、新品试饮等权益,会员复购率达 80%;利用抖音、小红书等平台,鼓励消费者分享饮用体验,形成自发传播。

业绩表现:2023年营收达28亿元,同比增长90%;2024年上半年营收达18亿元,同比增长70%,成为增长最快的新兴精酿品牌。

●熊猫精酿:地域特色与文化绑定的典范

企业背景:熊猫精酿成立于2013年3月,由夏语林与潘丁浩两位精酿啤酒发烧友成立。熊猫精酿是在借鉴北美精酿啤酒风味的基础上,结合国人口味匠心酿制的精酿啤酒产品。

●产品策略:

地域特色产品:将陈皮、桂花等地域原料融入酿造,核心产品包括花椒小麦、桃花醉、陈皮艾尔等,定价集中在20-30元/瓶,差异化特征明显。

产品矩阵丰富:除地域特色产品外,布局IPA、世涛、果味精酿等主流品类,满足不同消费者需求,2023年地域特色产品销售额占比达52.3%。

●营销模式:

熊猫精酿的模式分为to B 和to C 两部分,核心为B 端,以渠道为主,运营重心在于品牌建设,C 端主要以“精酿啤酒+餐吧”的形式发展,以消费体验为核心。

C 端主要体现在线下店的建设上。除了早期在北京、上海、成都和青岛的几家店铺外,现阶段,熊猫精酿已经开出了15 家店铺,进一步在长沙、苏州、合肥、武汉、厦门等一二线城市形成了覆盖。

业绩表现:从2014年到2016年,熊猫精酿营收连续三年增速都超过300% ,其中,2016年的营收为4000 万元 。

●泰山原浆:短链路与新鲜度的极致追求

企业背景:泰山原浆成立于2000年,总部位于山东泰安,原为区域传统啤酒企业,2015 年转型精酿啤酒市场,以“7天原浆”为核心产品,快速崛起。

●产品策略:

核心卖点聚焦:主打“7 天保质期、新鲜不添加”,核心产品“黄7”“红7”原浆啤酒,采用低温发酵工艺,保留啤酒的鲜活风味,定价15 元/瓶,性价比突出,2023 年“黄7” 销量突破1.2亿瓶,同比增长89.7%。

产品矩阵延伸:在7天原浆基础上,推出15天原浆、30天原浆、果味原浆等产品,覆盖不同消费场景,2023年原浆系列产品销售额占比达85%。

●营销模式:

短链路销售:采用“工厂直供+专营店”模式,减少中间环节,确保产品新鲜度,截至2024年6月,全国专营店数量达 3200家,覆盖全国200+城市,实现县城全覆盖。

新鲜快送服务:推出“30 分钟新鲜快送”服务,通过专营店+即时零售平台,满足消费者即时需求,2024年快送订单占比达45%,同比增长60%。

口碑营销:依托产品新鲜度与高性价比,通过消费者口碑传播,降低营销成本,2024年口碑推荐带来的新客户占比达 58%。

业绩表现:2023 年营收达35亿元,同比增长75%;2024年上半年营收达22亿元,同比增长56%,成为下沉市场精酿啤酒的领军品牌。

▶ ▷破局新人群:挖掘增量市场,精准触达潜力客群

当前精酿啤酒市场的核心增量来自于未被充分挖掘的细分人群,包括女性人群、健身控人群、小镇青年人群、兴趣圈层人群等,针对这些人群的需求特征,打造差异化产品与营销方案,是品牌破局的关键。

●女性人群:果味主导,颜值与情绪双驱动

人群特征:18-35岁女性是精酿啤酒的核心增量人群,占女性精酿消费者的90%,该人群注重颜值、口感、情绪价值,饮酒场景以居家独酌、闺蜜小聚、露营为主,价格敏感度中等,愿意为果味、低醇、高颜值产品支付溢价。

消费数据:2024年女性精酿啤酒消费规模达350亿元,同比增长65%,占精酿总市场的25%;果味精酿中女性消费占比达 60%,低醇精酿(酒精度≤3% vol)中女性消费占比达72%;女性消费者平均每月购买精酿啤酒3.8 次,客单价多在15-30元/ 瓶。

●破局策略:

产品创新:推出果味浓郁、口感清甜、酒精度低的产品,如草莓、荔枝、蜜桃等风味,包装采用马卡龙色、简约设计,提升颜值;添加胶原蛋白、维生素等功能性成分,打造“美容养颜”概念,如某品牌推出的“胶原蛋白果味精酿”,2024年上半年销售额突破1.2亿元。

营销触达:布局小红书、抖音等女性用户集中的平台,通过美妆博主、生活博主种草,传递“微醺、治愈、闺蜜社交” 的情绪价值;举办女性主题活动,如“闺蜜微醺派对”“女性精酿品鉴会”,吸引目标人群。

场景绑定:与美甲店、瑜伽馆、花店等女性消费场景合作,推出联名产品与套餐,如“瑜伽+精酿”放松套餐、“美甲+ 精酿”闺蜜套餐,提升场景渗透率。

●健身控人群:低卡无醇,健康与口感兼顾

人群特征:25-40岁健身爱好者、健康追求者,注重饮食健康,关注热量、酒精摄入,饮酒场景以运动后放松、居家独酌为主,价格敏感度较低,愿意为健康属性支付溢价。

消费数据:2024年低卡无醇精酿市场规模达90亿元,同比增长 70%,其中健身控人群消费占比达45%;健身控人群平均每月购买精酿啤酒2.8次,客单价多在25-40元 / 瓶,对产品的热量(要求≤100 大卡/瓶)、酒精度(要求≤0.5%vol)、原料(要求有机、无添加)有明确要求。

●破局策略:

产品创新:研发低卡、无醇、有机精酿,采用全麦、有机麦芽、天然果葡糖浆等原料,减少糖分与热量,如科罗娜无醇精酿,热量仅 85 大卡 / 瓶,酒精度 0.3% vol,2024 年中国市场销售额达 5.8 亿元,同比增长 45.6%;添加益生菌、膳食纤维等功能性成分,打造“健康微醺”概念。

营销触达:与健身房、运动APP(如Keep)、健康饮食平台合作,推出联名产品、健身挑战活动,如“运动后一杯无醇精酿”打卡活动;邀请健身博主、营养师推荐,传递产品健康属性。

场景绑定:布局健身房、运动场馆、健康餐厅等场景,推出 “运动套餐”,如 “健身课程 + 无醇精酿”,提升场景覆盖率。

●小镇青年人群:高性价比,社交与潮流导向

人群特征:18-35岁三、四线城市及县城青年,消费能力中等,注重性价比、潮流趋势,饮酒场景以朋友聚会、家庭聚餐、夜场娱乐为主,信息获取渠道以短视频、社交软件为主。

消费数据:2024 年三线及以下城市精酿啤酒市场规模达200亿元,同比增长38%,其中小镇青年消费占比达65%;小镇青年偏好10-20元价格带产品,占比达80%,对果味、清爽型精酿接受度高,每月购买精酿啤酒4.5次,是购买频率最高的人群。

●破局策略:

产品定价:推出高性价比产品,价格集中在10-20元/瓶,简化包装,降低成本,确保品质基础上提升性价比,如泰山原浆的“黄7” 原浆,定价15元/瓶,在下沉市场销量领先。

营销触达:布局抖音、快手等短视频平台,通过下沉市场 KOL、乡镇网红推广,传递 “潮流、社交” 的品牌理念;举办啤酒节、乡镇巡演等线下活动,提升品牌知名度。

渠道渗透:依托社区团购、乡镇便利店、烟酒店等渠道,提升产品铺货率;与乡镇 KTV、烧烤店、火锅店合作,推出 “消费满减”、“买一送一” 等促销活动,刺激消费。

●兴趣圈层人群:社群绑定,文化与认同驱动

人群特征:钓友会、驴友会、露营爱好者、宠物主人等兴趣圈层人群,注重圈层认同、社交互动,饮酒场景与兴趣活动深度绑定,对圈层专属产品、定制化服务接受度高。

消费数据:2024年兴趣圈层精酿消费规模达100亿元,同比增长56%,其中露营爱好者消费占比达35%,钓友会消费占比达 28%;兴趣圈层人群平均每月购买精酿啤酒3.2次,客单价多在 20-35元/瓶,对定制化产品、圈层联名产品付费意愿强。

●破局策略:

产品定制:推出兴趣圈层专属产品,如露营主题精酿(便携包装、易储存)、钓鱼主题精酿(瓶身印有钓鱼图案),提供个性化定制服务,如在瓶身印刻圈层标识、个人名字。

社群运营:加入兴趣圈层社群,如钓友群、露营群,开展社群活动,如 “露营精酿品鉴会”、“钓鱼大赛+精酿派对”,增强圈层认同感;建立圈层会员体系,提供专属折扣、新品优先体验等权益。

跨界联名:与兴趣圈层相关品牌联名,如与露营装备品牌、钓鱼装备品牌联名推出套餐,提升品牌在圈层内的影响力。

▶ ▷ 破局新场景:场景延伸,创造多元化消费机会

精酿啤酒的消费场景正从传统的“朋友聚会、家庭聚餐、独酌”向 “居家与社区、户外与旅行、礼品市场、餐饮定制化、新零售联名”等新兴场景延伸,场景延伸带来的增量空间成为品牌破局的重要方向。

●居家与社区:高频刚需,便捷与体验并重

场景特征:居家独酌、社区邻里社交,核心需求是便捷性、新鲜度、性价比,消费频次高,单次购买量小,以即时零售、社区团购、社区精酿站为主要渠道。

消费数据:2024年居家与社区精酿消费规模达486亿元,同比增长45%,占精酿总市场的33%;其中社区精酿站销售额达58 亿元,同比增长120%;消费者平均每月在该场景消费4.8次,客单价多在15-25元/瓶。

●破局策略:

渠道布局:设立社区精酿站/吧,提供现打精酿、瓶装零售、堂食体验等服务,覆盖社区1公里范围,实现“步行10分钟可达”;与社区团购平台合作,推出“社区拼团”活动,降低购买门槛。

产品适配:推出小包装(330ml、500ml)、短保新鲜产品,满足单次饮用需求;针对家庭聚餐场景,推出家庭装(1L、2L)产品,提升性价比。

服务升级:提供“30 分钟新鲜快送”、“会员订阅” 服务,会员可享受定期配送、专属折扣、新品试饮等权益,提升复购率。

●户外与旅行:场景绑定,便携与适配性关键

场景特征:露营、徒步、自驾、文旅景区,核心需求是便携性、易储存、适配户外场景,消费频次与户外活动频次相关,以小包装、罐装产品为主。

消费数据:2024年户外与旅行精酿消费规模达190亿元,同比增长60%,其中露营场景消费占比达65%;消费者偏好罐装、小瓶装产品(330ml以下),占比达80%,客单价多在20-30元/ 罐。

●破局策略:

产品创新:推出便携罐装、一次性包装精酿,采用轻量化、防泄漏设计,适配户外场景;研发耐储存产品,延长保质期至6个月以上,满足旅行携带需求。

场景合作:与露营地、文旅景区、户外装备品牌合作,在露营地设立精酿售卖点,推出“露营装备+精酿”套餐,如帐篷+睡袋+精酿礼盒;在文旅景区推出地域特色精酿,如敦煌景区的“沙漠风情精酿”、丽江景区的“纳西族特色精酿”。

营销推广:举办户外精酿节、露营精酿派对等活动,邀请户外达人、旅行博主推广,传递“户外+精酿”的潮流生活方式。

●礼品市场:情感表达,品质与颜值并重

场景特征:节日送礼、熟人社交随手礼,核心需求是品质、颜值、文化内涵,消费频次集中在春节、中秋、情人节等节日,客单价较高,以礼盒装产品为主。

高大师马年礼盒

消费数据:2024年精酿礼品市场规模达98亿元,同比增长 56%,其中节日礼盒消费占比达80%;消费者偏好高端礼盒(单价100元以上),占比达60%,注重礼盒包装设计、产品品质、文化内涵。

●破局策略:

产品礼盒化:推出节日限定礼盒,如春节“团圆精酿礼盒”、中秋“月满微醺礼盒”,包装采用高端材质,融入节日元素与文化符号;搭配专属礼品袋、贺卡,提升仪式感。

品质升级:礼盒内产品选用高端原料、限量生产的精酿,如年份精酿、联名款精酿,提升产品价值感;提供定制化服务,如在礼盒上印刻祝福语、企业 LOGO,满足商务送礼需求。

渠道布局:布局商超礼品区、高端便利店、线上礼品电商平台,与企业合作推出员工福利礼盒、商务礼品礼盒,拓展B 端市场。

●餐饮定制化:风味适配,场景与产品融合

场景特征:火锅店、日料店、烧烤店、西餐厅等餐饮场景,核心需求是产品风味与餐饮菜品适配,提升消费体验,消费频次与餐饮消费频次相关,以餐饮渠道专供产品为主。

消费数据:2024年餐饮定制化精酿消费规模达125亿元,同比增长40%,其中火锅店消费占比达35%,烧烤店消费占比达 30%;餐饮渠道精酿客单价多在25-40元/瓶,消费者对“餐饮+精酿”套餐接受度较高。

●破局策略:

风味定制:针对不同餐饮品类,研发适配风味的精酿,如火锅店搭配果味精酿(解辣)、日料店搭配清爽型精酿(解腻)、烧烤店搭配浓郁型精酿(提味);与餐饮品牌合作推出定制款产品,如海底捞专属精酿、西贝莜面村联名精酿。

套餐营销:推出“餐饮+精酿”套餐,如“火锅双人餐+2 瓶果味精酿”“烧烤四人餐+4瓶IPA”,提升客单价;在餐饮门店设置精酿试饮区,让消费者先尝后买,刺激消费。

渠道合作:与连锁餐饮品牌建立长期合作,实现全国门店铺货;与区域餐饮品牌合作,打造地域特色餐饮+精酿组合,提升区域市场渗透率。

●新零售联名:跨界融合,触达年轻客群

场景特征:咖啡店、烘焙店、茶饮店等新零售场景,核心需求是跨界创新、吸引年轻消费者,消费频次与新零售场景消费频次相关,以联名款、创新风味产品为主。

消费数据:2024年新零售联名精酿消费规模达70亿元,同比增长90%,其中咖啡店联名消费占比达45%,茶饮店联名消费占比达35%;联名产品客单价多在20-30元/杯,年轻消费者(18-30 岁)占比达80%。

●破局策略:

跨界联名:与咖啡店(如瑞幸、星巴克)联名推出咖啡精酿,融合咖啡香气与麦香;与烘焙店联名推出面包味精酿,如全麦面包精酿、抹茶面包精酿;与茶饮店(如喜茶、奈雪的茶)联名推出茶味精酿,如芝士葡萄精酿、杨枝甘露精酿。

场景适配:在新零售门店设置精酿售卖区、试饮区,推出 “咖啡+精酿”“茶饮+精酿” 套餐,如“拿铁咖啡+咖啡精酿”组合;利用新零售门店的流量优势,开展直播带货、新品发布活动,触达年轻客群。

产品创新:采用小杯装(200ml、300ml),满足单次饮用需求;包装融入新零售品牌元素,提升颜值与话题性,激发消费者打卡分享。

▶ ▷ 破局新模式:模式创新,提升效率与体验

精酿啤酒的商业模式正从传统的“生产-分销-零售”向“即时零售、DTC 模式、盘中盘模式” 等创新模式演进,模式创新带来的效率提升与体验优化,成为品牌破局的核心竞争力。

●即时零售:即时满足,渠道融合的核心抓手

模式特征:依托本地门店、前置仓,通过美团闪购、饿了么等平台,实现“30分钟-1小时送达”,满足消费者即时饮酒需求,核心优势是便捷性、时效性,适合居家独酌、朋友小聚等场景。

发展数据:2024年精酿啤酒即时零售规模达270亿元,同比增长67%,占精酿总市场的18%;即时零售用户平均每月下单4.2 次,客单价多在30-50元/单,复购率达80%;头部品牌如优布劳、泰山原浆在即时零售平台的年销售额均突破5亿元。

●破局策略:

渠道布局:在核心城市核心商圈、社区布局前置仓、专营店,确保配送范围覆盖;与美团闪购、饿了么等平台深度合作,参与平台促销活动,提升曝光量。

运营优化:优化库存管理,确保产品新鲜度与供应稳定性;提升配送效率,与第三方配送团队合作,缩短配送时间;推出“夜间配送”服务,覆盖21:00-23:00订单高峰期。

营销创新:在即时零售平台推出专属优惠券、满减活动,刺激消费;利用平台大数据,精准推送产品,如根据用户历史订单推荐偏好风味;开展“直播+闪送”活动,直播间下单即时配送,提升转化效率。

●DTC 模式:直连消费者,提升复购与忠诚度

模式特征:品牌直接触达消费者,跳过中间分销环节,通过社区团购、会员订阅、无人零售等渠道,实现“生产-消费者”直连,核心优势是精准触达、数据沉淀、用户粘性高。

发展数据:2024年精酿啤酒 DTC模式规模达70亿元,同比增长 40%,占精酿总市场的4.8%;会员订阅用户平均年消费额达 2000元以上,复购率达82.3%;社区团购精酿订单量同比增长 56%,无人零售终端数量达3.2万台。

●破局策略:

社区团购:与美团优选、多多买菜等社区团购平台合作,推出低价引流产品,吸引下沉市场用户。

会员订阅制深化:在基础订阅服务之外,头部品牌正推动会员体系向“个性化、专属化” 升级。例如,熊猫精酿推出 “定制化订阅套餐”,消费者可根据口味偏好(如每月固定果味+IPA组合、季度更换小众风味)、饮用频次(月订 6 瓶/12瓶)自主选择,品牌定期推送新品试饮装,并邀请会员参与产品研发。

无人零售场景深耕:无人零售终端的核心优势在于“精准触达碎片化场景”,品牌正通过场景细分与产品适配实现效率提升。在场景布局上,除传统的写字楼、社区外,品牌加速渗透露营地、滑雪场、音乐节现场等新兴场景。

●盘中盘模式:渠道深耕,实现精准渗透

模式特征:盘中盘模式聚焦核心渠道、联动上下游资源、以实现高效动销。通过中盘商赋能、终端精细化运营解决精酿啤酒渠道渗透不足、动销效率低的痛点,尤其适用于区域品牌扩张与下沉市场突破。

合伙人+中盘模式:核心是筛选优质区域中盘商作为“城市合伙人”,品牌提供产品、供应链、营销支持,中盘商负责本地渠道覆盖与库存管理,形成“品牌-中盘-终端”的高效协同体系。

协销+终端盘中盘模式:聚焦核心终端,品牌组建专业协销团队,与终端联合开展动销活动,实现“终端聚焦、单点爆破”。该模式的核心是将终端从单纯销售渠道转变为品牌体验与营销阵地。

▶ ▷ 结 语

中国精酿啤酒市场正处于“黄金发展期”与“深度洗牌期”的交汇点,消费升级带来的需求红利、渠道变革带来的效率提升、产品创新带来的体验优化,共同推动行业向更高质量、更具韧性的方向发展。

未来,只有坚守品质、精准定位、创新模式、绑定文化的品牌,才能在激烈的竞争中脱颖而出,引领中国精酿啤酒市场实现从“小众崛起”到“大众普及”的跨越,最终成为全球精酿啤酒市场的重要参与者、领导者。

▶ ▷ 研究范围与方法

●研究范围

本报告研究范围包括中国精酿啤酒市场的消费趋势、产业规模、消费者特征、价格动态、渠道模式、竞争格局及破局机会,覆盖国际品牌、传统啤酒企业转型品牌、新兴精酿品牌及跨界玩家等各类市场参与主体,涉及产品研发、营销推广、渠道建设、供应链管理等多个环节。

●研究方法

数据分析法:整合中国酒业协会、欧睿咨询、艾瑞咨询、美团研究院等权威机构数据,结合企业财报、行业白皮书,构建市场规模、增长率、渗透率等核心指标体系。

案例研究法:选取青岛啤酒、百威亚太、优布劳、熊猫精酿等典型品牌,从产品策略、营销模式、渠道布局等维度进行深度剖析,总结成功经验。

消费者调研法:参考第三方机构针对25-35岁核心消费群体的调研数据,分析消费者饮酒动机、口味偏好、购买渠道、价格敏感度等特征。

趋势预测法:基于历史数据与行业发展逻辑,运用线性回归、情景分析等方法,对2025-2030年市场规模、渗透率等关键指标进行预测。

黑格咨询集团

黑格咨询集团是专注于大快消、大农业、大健康、大连锁营销策划的外脑机构。

黑格咨询由徐伟、徐涛、徐超兄弟创立。徐氏三兄弟以“家族+合伙人矩阵”模式开创咨询界先河;为企业提供“品牌+战略+渠道”三核驱动咨询服务;徐氏三兄弟被业界誉为咨询界兄弟连。黑格咨询也因近年来系统多元深度服务多家大中型企业被誉为“中国麦肯锡”。

黑格达摩院是黑格咨询旗下专注白酒产业发展与品牌管理研究的专业研究机构。

欢迎文末讨论、点赞、分享!

*文中配图来自网络,如有侵权请联系删除。