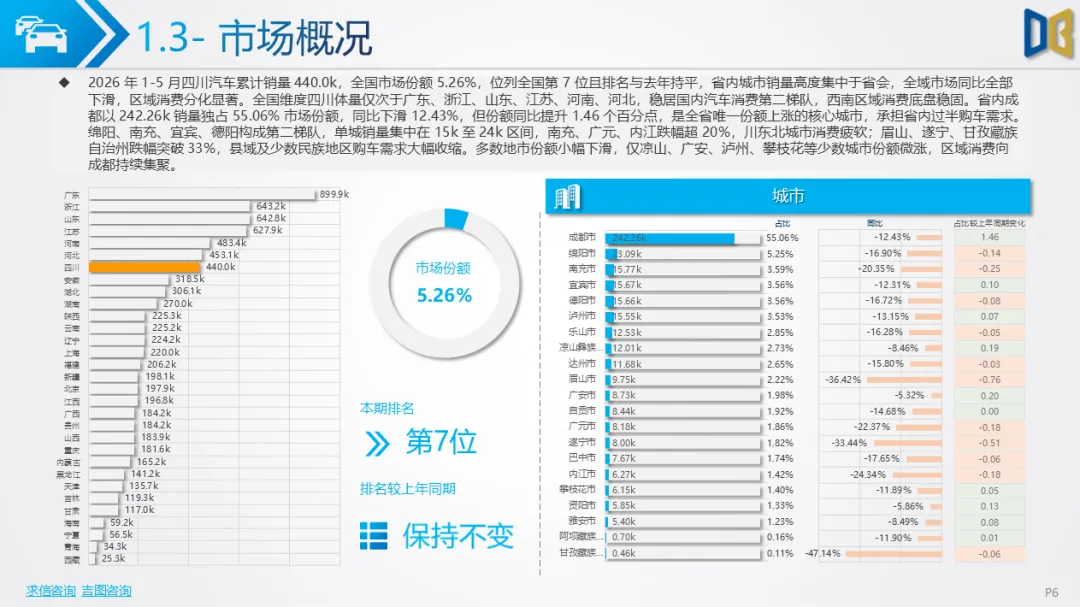

2026 年 1-5 月四川汽车市场整体呈现总量持续下行、结构加速重构的发展特征,全省累计汽车销量43.99万辆,全国市场份额5.26%,位列全国第七,稳居西南核心汽车消费阵地,但市场整体复苏乏力,各细分板块冷暖分化显著。从市场结构来看,国产乘用车是绝对核心,累计销量36.93万辆,占整体83.94%;商用车作为补充板块,累计6.31万辆,占比14.35%;进口乘用车体量极小,仅7553台,占比不足2%,高端进口消费持续萎缩。

月度运行具备鲜明季节性,1 月开局销量8.98万辆,同比下滑18.27%;2 月受春节假期冲击,环比大跌34.25%,销量跌至阶段低点;3 月复工置换需求集中释放,销量冲高至10.14万辆,成为上半年峰值;4、5 月消费动能快速衰减,连续环比走弱,1-5 月累计同比下滑14.75%,修复节奏平缓,终端购车消费信心偏弱。区域层面 “强省会” 虹吸效应突出,成都累计销量 24.23 万辆,独占全省55.06%份额,是唯一份额同比提升城市,绵阳、南充、宜宾构成第二梯队,川东北、川西、部分川南地市销量跌幅超30,仅凉山、广安、泸州等依托物流、矿产产业小幅增长,省内消费分化鸿沟持续拉大。

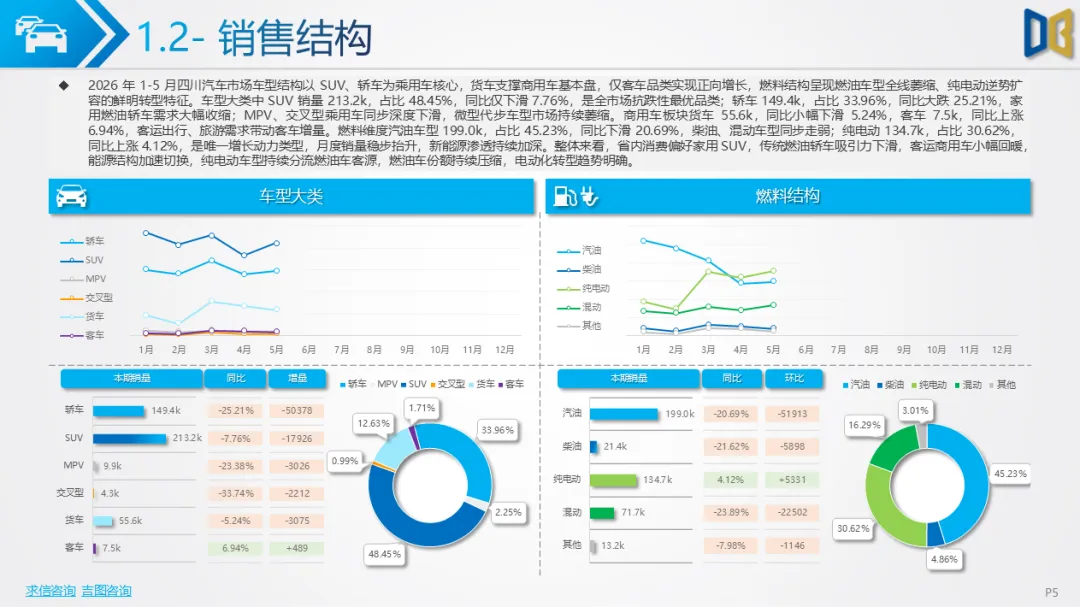

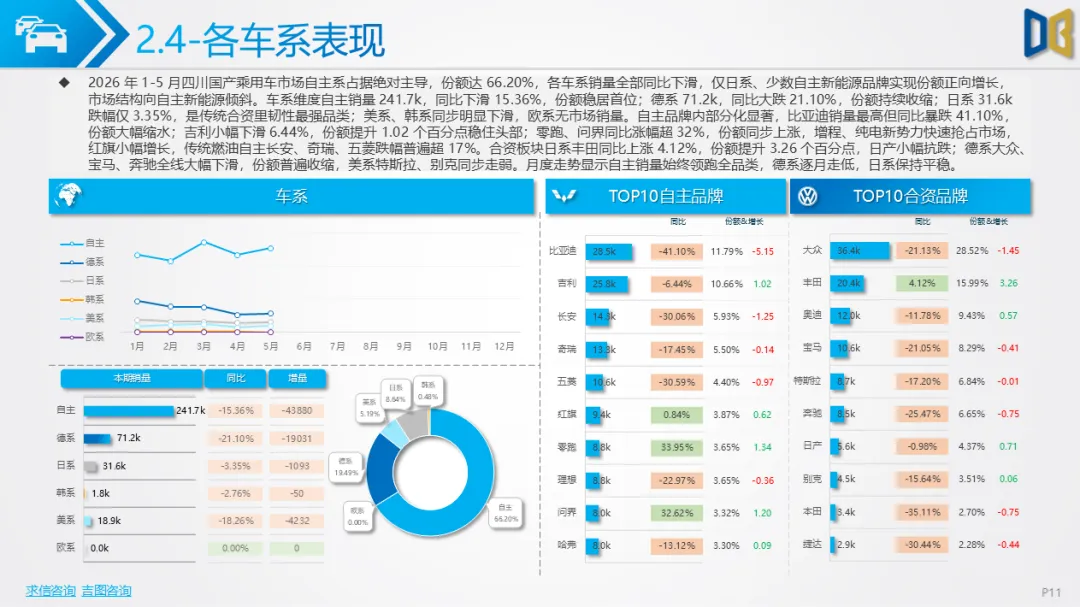

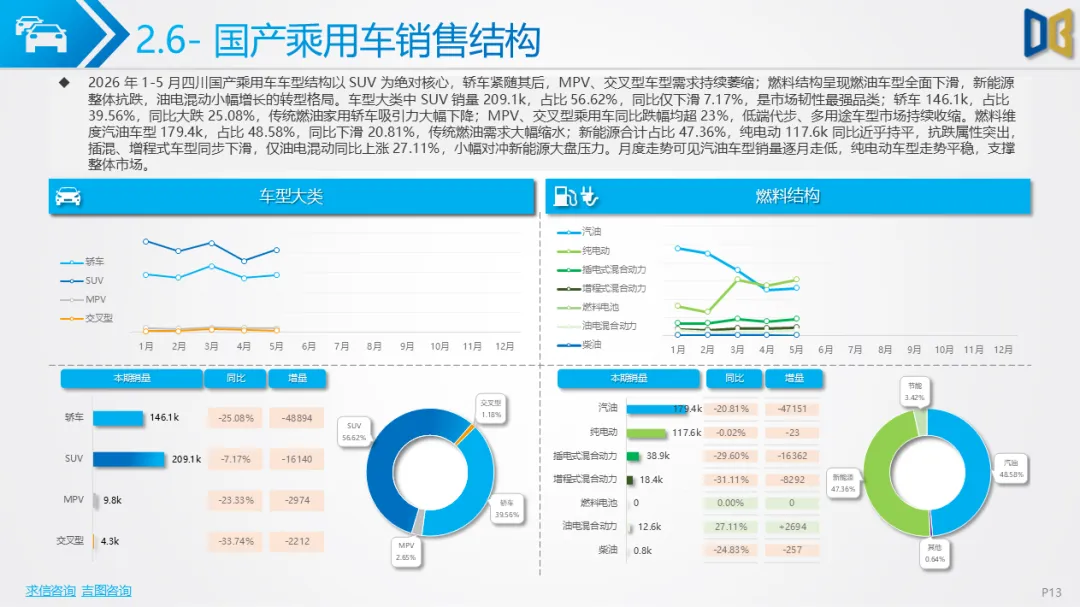

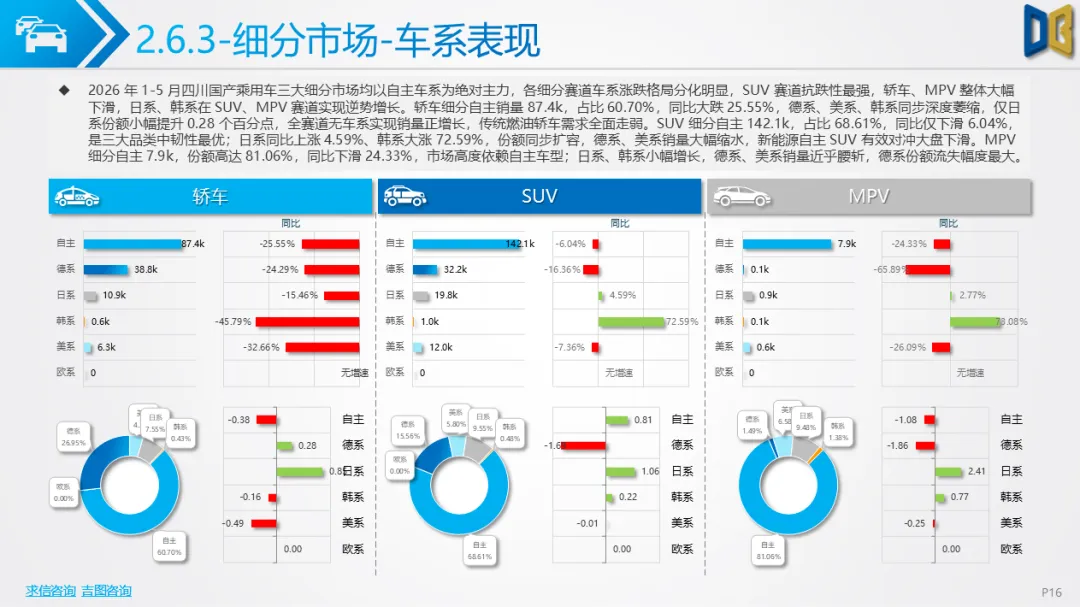

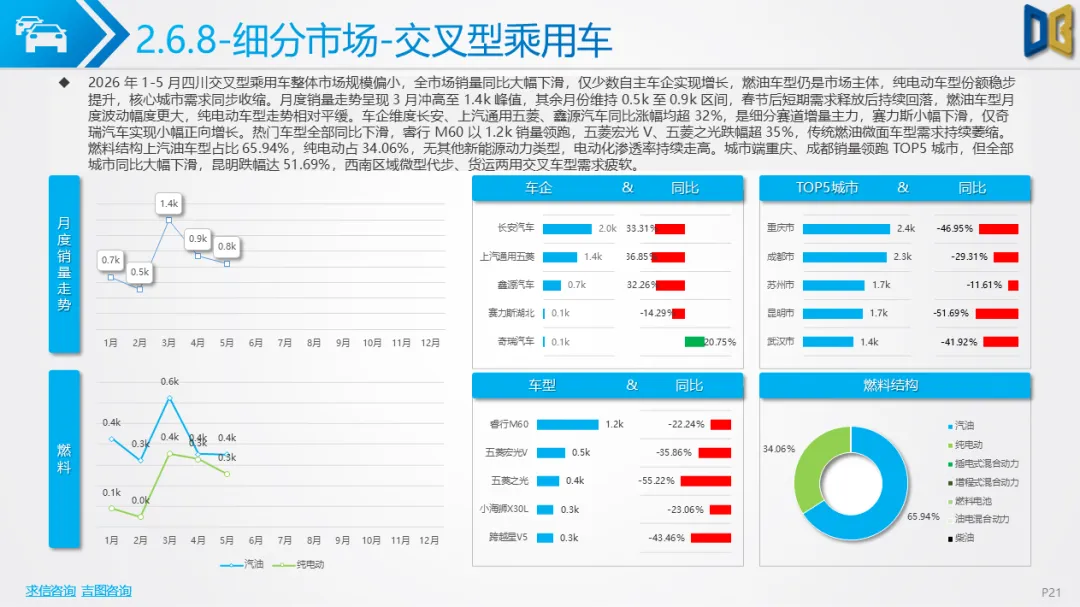

从乘用车大类拆分,国产乘用车是市场基本盘,但同样面临总量下滑压力,1-5 月累计同比下跌15.98%。月度波动与大盘同步,3 月短暂回暖后4月迎来最大跌幅,车型消费偏好清晰分化,SUV 销量 20.91万辆,占国产乘用车56.62%,同比仅下滑7.17%,抗跌属性最强;传统轿车14.61万辆,同比大跌25.08%,燃油家用轿车吸引力持续下降;MPV、交叉型微面市场规模持续收缩,交叉型乘用车累计仅4344台,仅长安、五菱等少数品牌实现增量,主流微面车型全线大幅下滑。

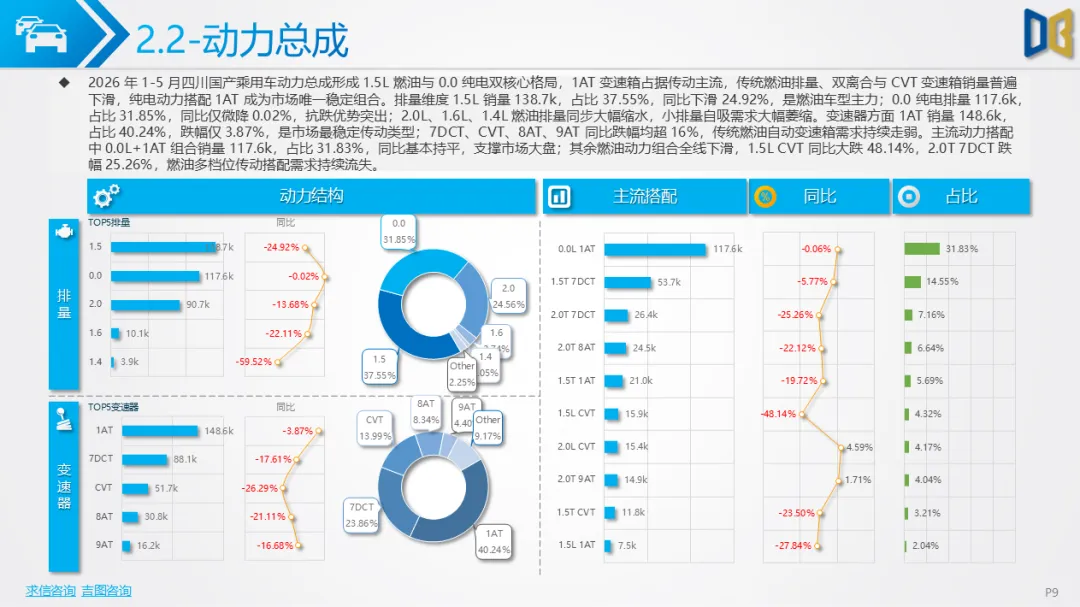

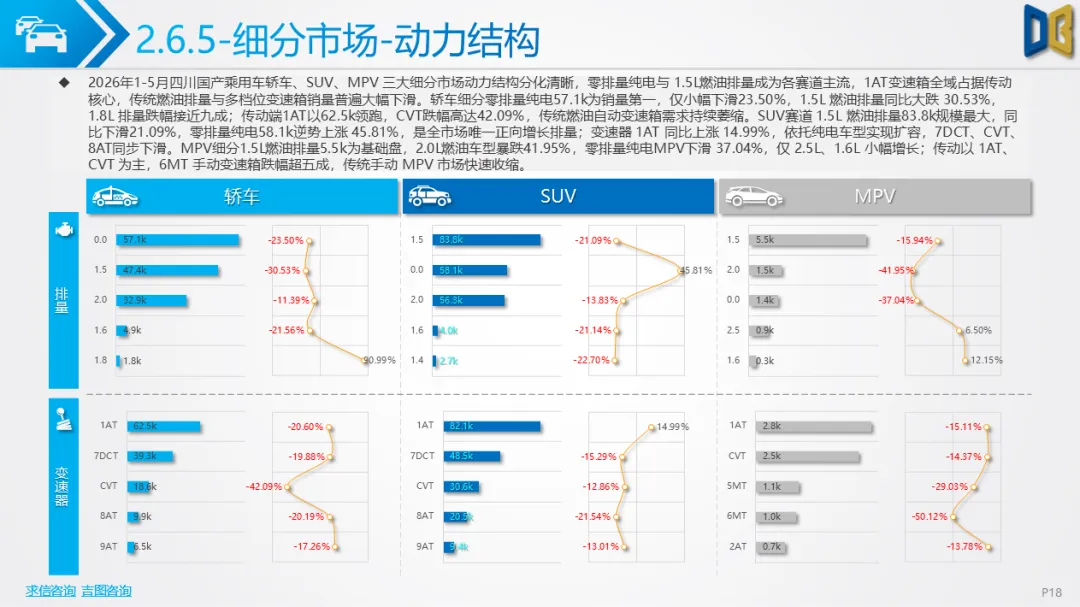

能源结构迎来关键转型,国产乘用车新能源渗透率接近五成,纯电动累计11.76万台,同比基本持平,是唯一稳定增量动力类型;汽油车型17.94万台,同比下滑20.81%,传统燃油车份额持续被挤压。动力总成形成1.5L燃油、0L 纯电双核心格局,1AT 专属电驱变速箱成为主流,7DCT、CVT 等传统燃油传动大幅萎缩。

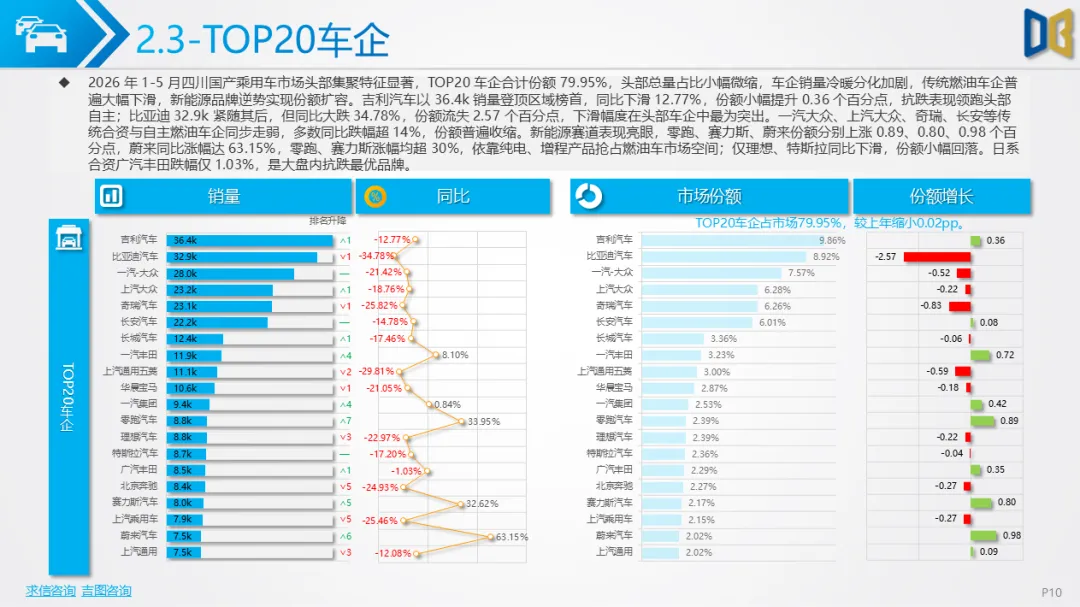

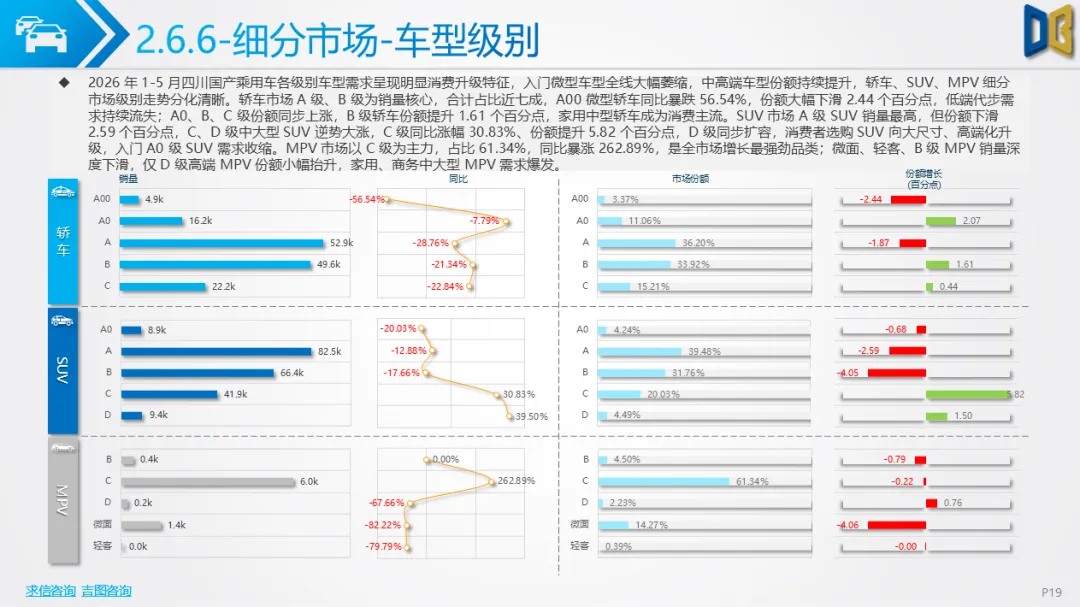

车企竞争呈现头部集中、新旧势力分化格局,吉利、比亚迪位居销量前二,吉利韧性突出、份额小幅提升,比亚迪销量大幅缩水;蔚来、零跑、赛力斯等新能源新势力同比增幅超30,成为市场增量来源,德系、美系传统燃油合资普遍深度下滑,日系丰田凭借稳定产品力跌幅最小。车型消费呈现明显升级趋势,C 级中大型 SUV、C 级 MPV 份额大幅上涨,A00 微型代步车型近乎退市,消费者逐步放弃低价入门车型,向中高端家用产品倾斜。

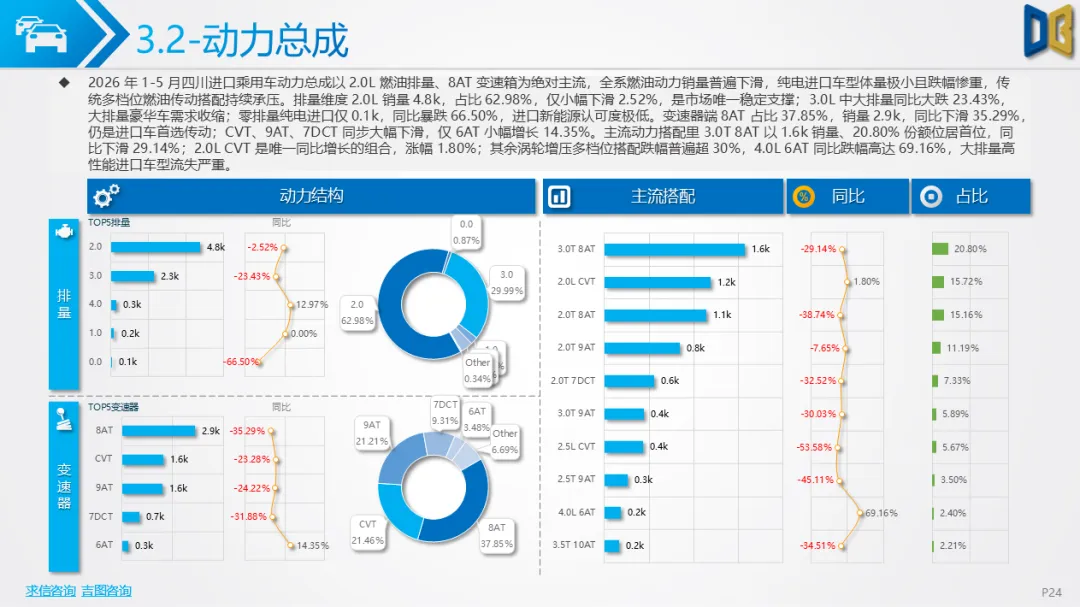

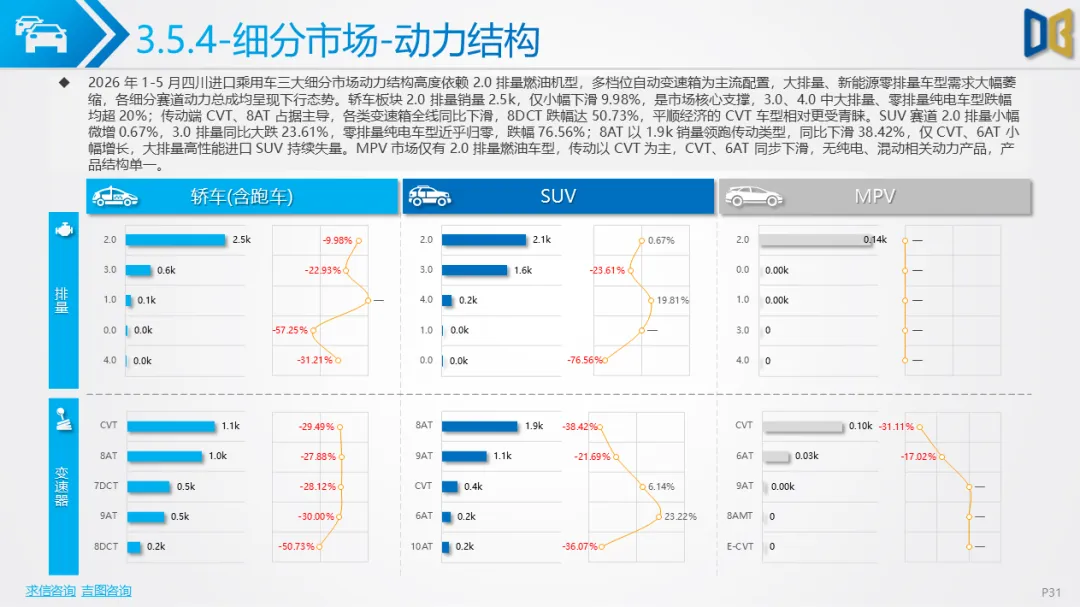

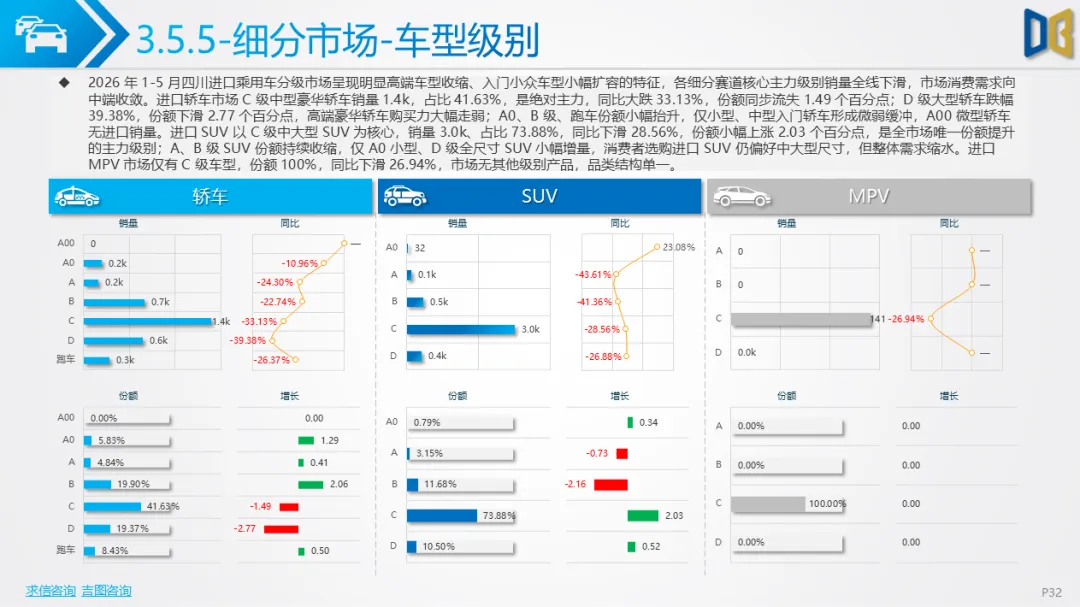

进口乘用车板块是市场承压最严重的细分赛道,1-5 月累计同比大跌30.55%,各月度销量全部低于去年同期,4 月单月同比跌幅高达42.83%,高端豪华消费持续被自主高端新能源分流。

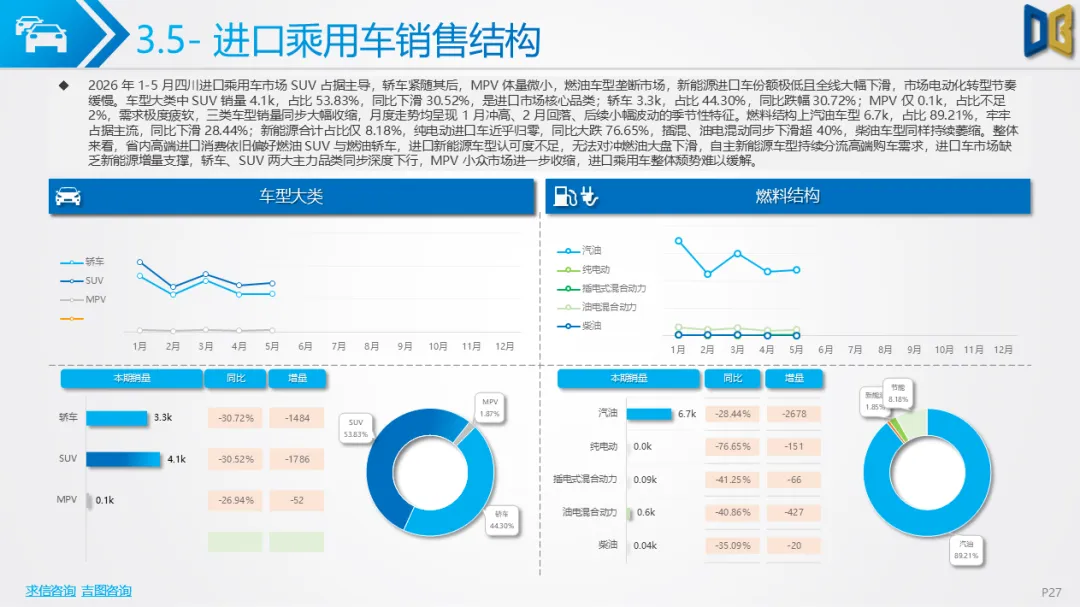

品类结构上SUV占53.83%、轿车 44.30%,MPV 体量微乎其微,三类车型同步深度下滑;能源结构高度依赖汽油,占比89.21%,进口纯电动仅46台,同比暴跌76.65%,进口新能源完全不具备市场竞争力。动力以2.0L燃油搭配8AT变速箱为核心支撑,3.0L 以上大排量性能车型需求断崖式下跌,4.0L 大排量车型跌幅接近七成。

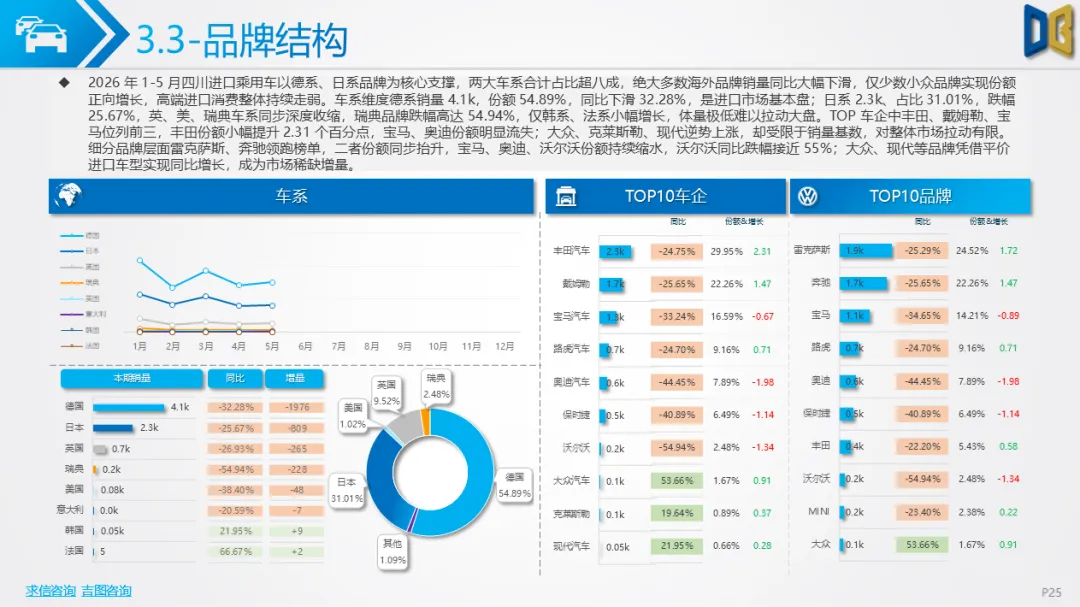

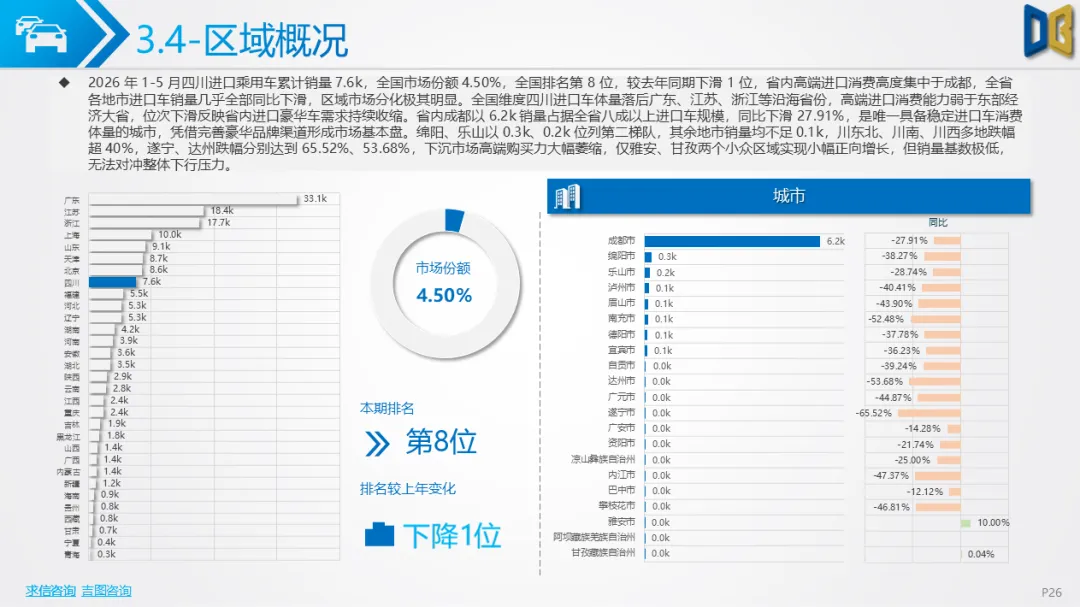

品牌端德系、日系合计占据八成以上份额,奔驰、雷克萨斯保持份额韧性,宝马、沃尔沃等主流豪华品牌销量大幅下滑,仅大众、现代小众进口车型小幅增长。区域消费高度集中于成都,全省八成进口车由成都消化,其余地市高端购买力严重不足,下沉市场进口豪华需求近乎枯竭,全国排名较去年下滑一位,省内高端汽车消费能力弱于东部沿海省份。

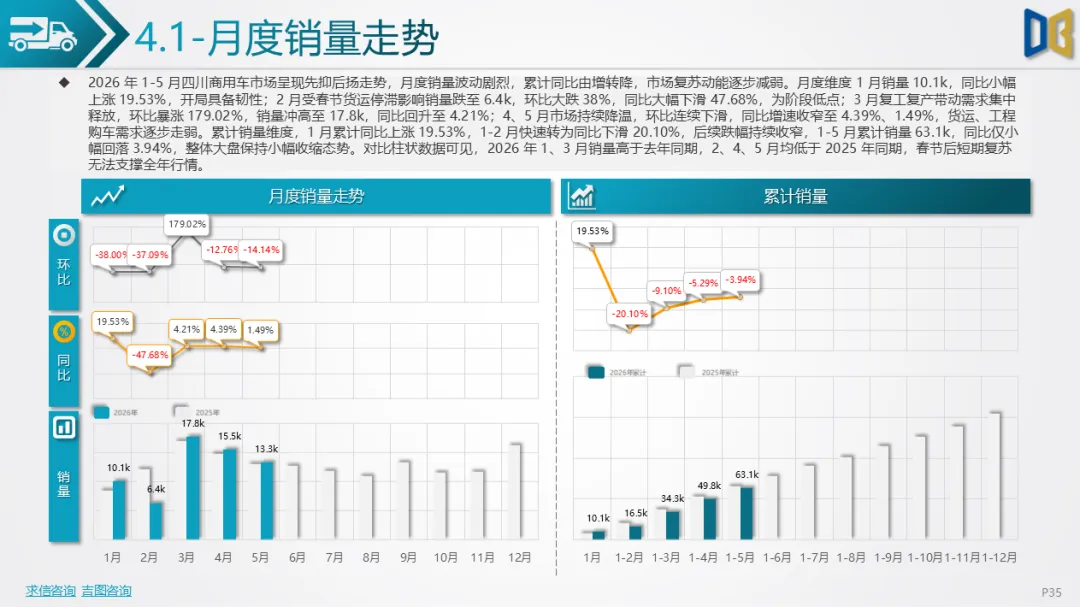

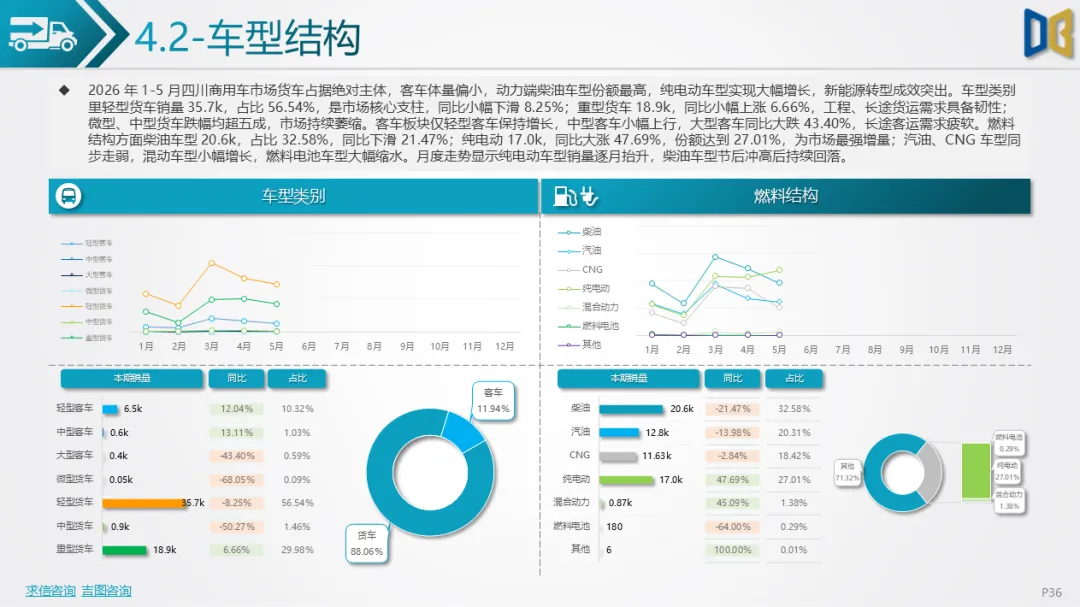

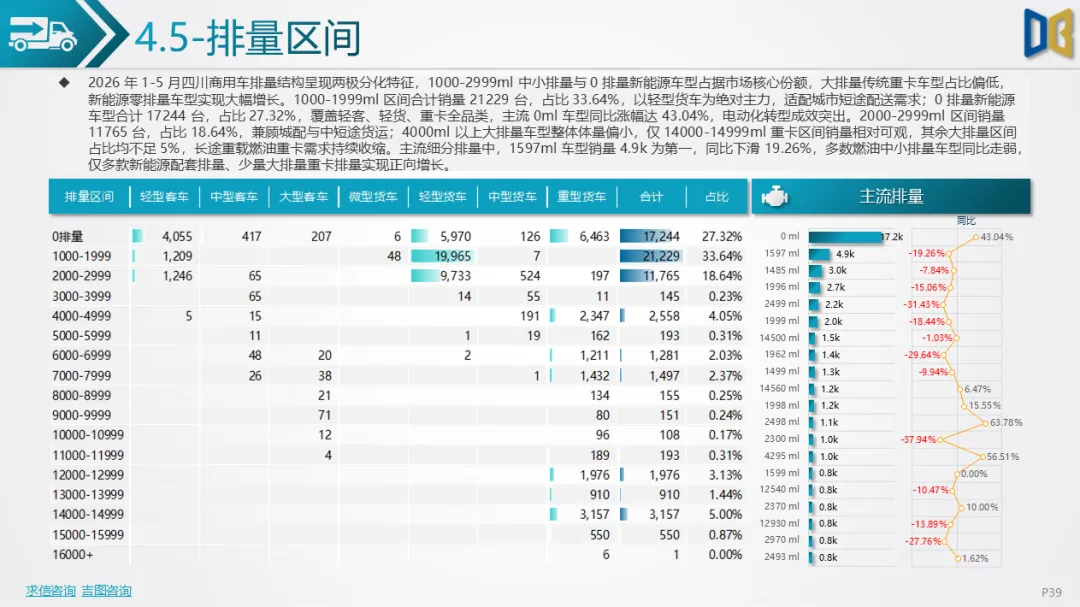

商用车市场走势相对独立,呈现前低后高、节后脉冲复苏特征,1 月开局同比上涨19.53%,2 月货运停滞跌至谷底,3 月复工后环比暴涨179.02%,1-5 月累计小幅下滑3.94%,整体韧性优于乘用车。车型结构以轻型货车为支柱,累计3.57万辆,占商用车56.54%;重型货车小幅上涨6.66%,工程运输需求具备支撑;微型、中型货车大幅萎缩。

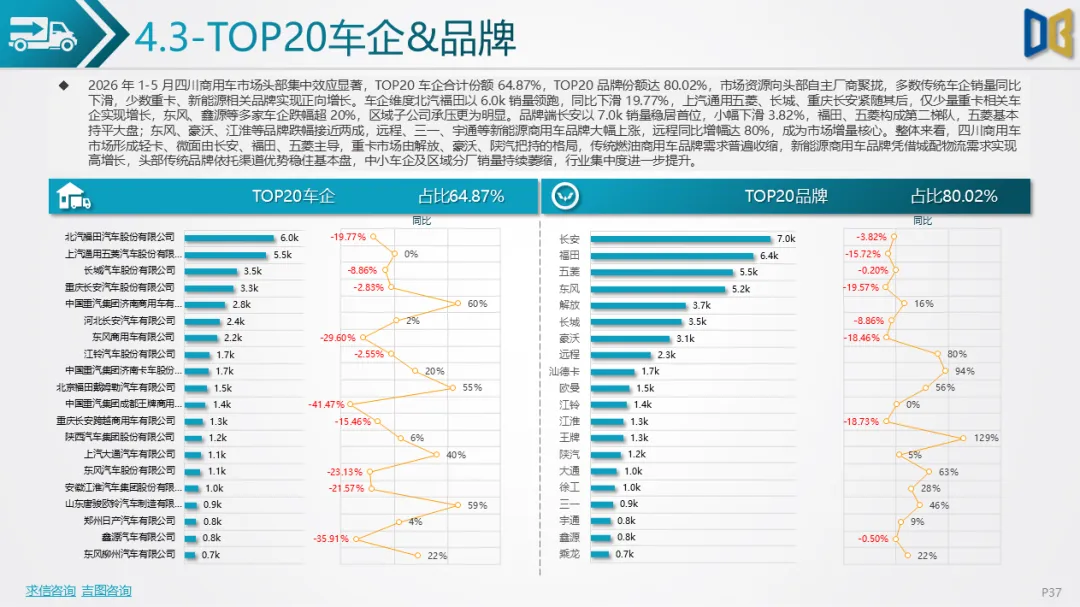

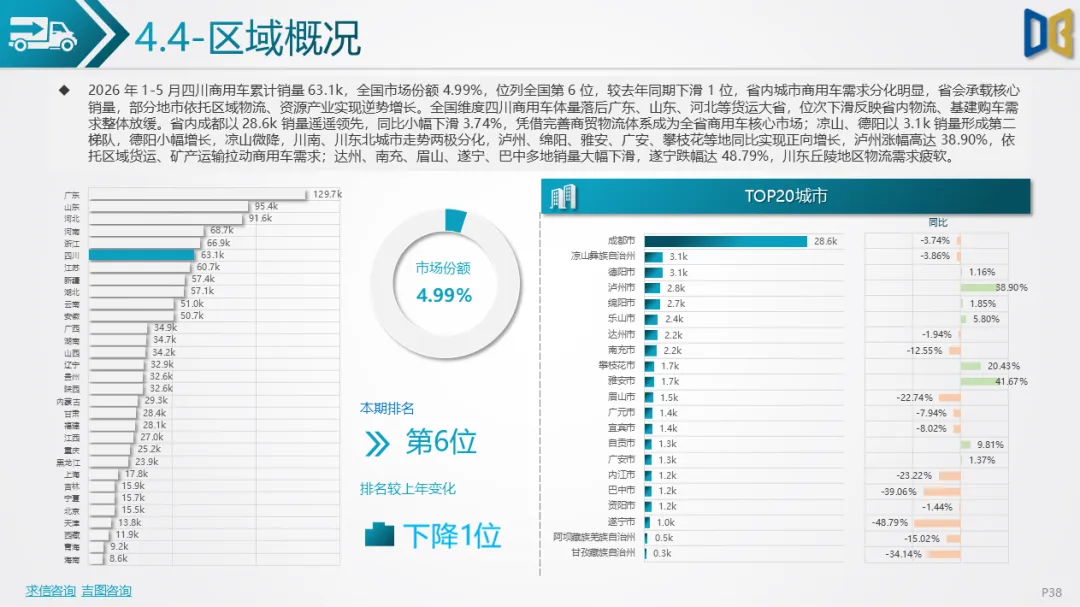

客车赛道分化明显,轻型客车稳步增长,大型长途客车同比大跌43.40%,客运出行需求收缩。能源转型成效显著,纯电动商用车累计1.70万台,同比大涨47.69%,城配电动替换需求强劲;柴油车型2.06万台,同比下滑21.47%,传统燃油货运车辆持续淘汰。行业集中度持续走高,TOP20车企合计份额64.87%,长安、福田、五菱稳居头部,远程、三一、宇通等新能源商用车品牌高速增长,传统燃油轻卡、重卡厂商普遍销量下滑。区域维度成都依托商贸物流保有最大商用车体量,泸州、攀枝花等资源型城市货运需求逆势增长,川东丘陵城市物流运输市场持续疲软。

综合全市场核心矛盾来看,第一,消费分层与替代效应凸显,自主新能源持续挤压燃油乘用车、进口豪华车生存空间,燃油车型全线承压,电动化转型已成不可逆长期趋势,但进口板块电动化完全停滞;第二,区域发展失衡问题突出,成都一城独大,地市消费疲软,产业资源、商业配套差距进一步拉大汽车消费差距;第三,细分赛道增长逻辑完全割裂,国产新能源SUV、电动商用车是两大核心增长引擎,传统燃油轿车、进口豪华、微型货运微面同步失量;第四,行业洗牌加速,新能源新势力、电动商用车品牌份额持续扩张,传统燃油车企、主流进口豪华品牌份额持续流失。

短期来看,省内车市总量下行格局难以快速扭转,市场增长将持续依靠新能源车型拉动,后续车企需持续加码纯电、混动产品布局,下沉市场、商用电动替换市场仍存在较大增长空间,而进口燃油豪华、传统燃油入门车型市场将持续收缩。

附件下载请识别下方二维码查看:

点赞

分享

在看