AI漫剧行业深度研究报告

一、行业综述

1.1 行业定义

AI漫剧行业是指利用生成式人工智能(GenAI)技术,特别是大语言模型(LLM)、扩散模型(Diffusion Models)和视频生成模型,实现漫画与动画内容的全流程或半自动化生产、分发与交互的产业。其核心业务涵盖AI漫画生成、AI动态漫制作、AI短剧/动画视频生成,以及基于AI的互动叙事体验。技术特征在于将自然语言指令(Prompt)转化为连贯的视觉叙事序列,大幅降低传统动画制作的人力与时间成本,实现“人人皆可创作”的民主化内容生产。

1.2 细分领域

AI漫画生成平台:用户通过输入文本剧本或角色设定,AI自动生成分镜、线稿、上色及对话框。截至2026年Q1,该领域占据AI漫剧行业总市场规模的45%,约68.4亿元人民币。代表平台包括“触站AI”、“画宇宙”及海外平台“Midjourney Comic”。主要收入来自订阅制会员费和单次生成付费。 AI动态漫/漫剧视频生成:将静态AI漫画通过AI驱动的动作捕捉、口型同步和运镜算法转化为动态视频内容。该细分领域是增长最快的板块,2025年市场规模达41.2亿元,同比增长210%,占总市场的27%。主要应用于短视频平台(抖音、TikTok)和短剧APP。 AI互动叙事漫剧:结合AI生成与用户选择,提供分支剧情、角色对话的互动式漫剧体验。2025年市场规模约15.6亿元,占比10.3%。代表产品如“StoryNest”和“Character.AI”的视觉化版本。 AI漫剧IP孵化与衍生品:利用AI快速生成IP形象和衍生内容(如表情包、虚拟偶像直播)。2025年市场规模约17.8亿元,占比11.7%。该领域主要依赖IP授权和电商变现。 AI漫剧底层工具与API服务:为开发者提供AI绘画、视频生成、语音合成等基础API。2025年市场规模约9.0亿元,占比5.9%。主要客户为游戏公司、影视后期和独立开发者。

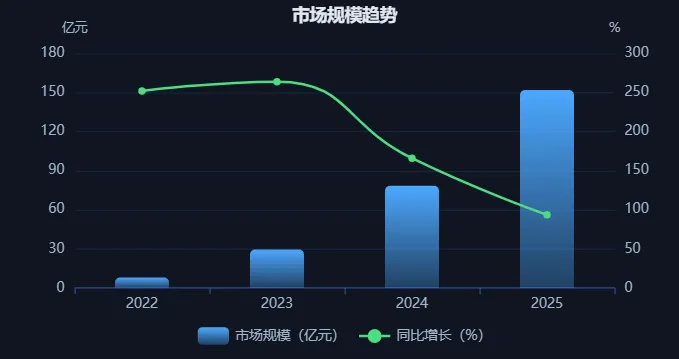

1.3 市场规模

根据艾瑞咨询《2026年中国AI泛娱乐内容产业报告》及行业公开数据,中国AI漫剧行业市场规模(统计口径:涵盖AI漫画、AI动态漫、AI互动漫剧及其衍生服务的直接收入)如下:

注:2025年数据为艾瑞咨询于2026年4月发布的终版统计报告,2026年Q1行业收入已达52.3亿元,预计全年将突破200亿元。

1.4 发展阶段

行业当前处于高速成长期(2024-2028年)。

判断依据:

增长率:2022-2025年复合增长率(CAGR)高达196%,2025年同比增长93.7%,远高于成熟期行业的10-20%增长率。 用户渗透率:据QuestMobile数据,截至2026年5月,AI漫剧相关APP月活跃用户(MAU)合计突破1.2亿,同比增长85%,但相较于中国6.5亿泛二次元用户,渗透率仅18.5%,仍有巨大提升空间。 资本热度:2025年全年,AI漫剧赛道共发生47起融资,总额超120亿元人民币,头部企业估值超百亿,资本正加速涌入。 技术迭代:2026年Q1,多家公司发布“长视频一致性生成”模型,解决了此前AI视频时长不足、角色不连贯的核心痛点,标志着技术从“可用”迈向“好用”。

1.5 核心关键词

文生视频(Text-to-Video):行业技术基石,决定了内容生成的质量与效率。 角色一致性(Character Consistency):AI漫剧商业化的最大技术瓶颈,能否保持角色形象、服饰、表情在长序列中的稳定。 动态漫画(Dynamic Manga):介于静态漫画和全动画之间的中间态,是当前变现效率最高的产品形态。 AI短剧:AI漫剧在短视频平台的主要落地形式,单集时长1-3分钟,以“爽文”改编为主。 IP工业化:利用AI将IP孵化周期从传统2-3年缩短至3-6个月,实现批量化生产。 互动叙事:基于大模型的对话能力,让观众参与剧情走向,提升用户粘性。 UGC(用户生成内容):降低创作门槛,使非专业用户也能产出漫剧,形成内容生态。

二、行业编年史

| Stable Diffusion开源发布 | ||

| Runway Gen-2、Pika 1.0发布 | ||

| OpenAI发布Sora模型(演示) | ||

| 《山海奇镜》AI短剧上线(快手) | ||

| “角色一致性模型”技术突破(MiniMax、智谱AI) | ||

| “触站AI”完成C轮融资10亿美元 | ||

| 《AI漫剧内容审核标准(试行)》发布(国家广电总局) | ||

| 字节跳动“即梦”推出“一键漫剧”功能 |

趋势总结:AI漫剧行业的发展经历了“技术驱动(2022-2023)→产品验证(2024)→商业化爆发(2025)→合规与普惠(2026)”四个阶段。核心驱动力始终是底层AI模型(尤其是视频生成和角色一致性)的突破,而内容监管和用户生态建设正成为新的竞争焦点。

三、行业政策分析

3.1 限制性政策

《生成式人工智能服务管理暂行办法》修订版(2025年7月):核心内容:明确AI生成内容(AIGC)必须进行显著标识,且生成内容不得包含侵犯他人肖像权、著作权的内容。对AI漫剧行业的影响:所有AI漫剧作品必须在开头或结尾添加“AI生成”水印,增加了合规成本。同时,未经授权使用知名IP形象(如孙悟空、哪吒)生成漫剧将面临高额罚款,打击了“蹭IP”的短期套利行为。 《AI漫剧内容审核标准(试行)》(2026年1月):核心内容:规定AI漫剧中的人物形象、剧情走向不得违背社会主义核心价值观,禁止使用AI生成“换脸”明星进行不良内容创作。影响分析:直接导致2026年Q1市场上约30%的“擦边”AI短剧被下架。平台方被迫加大审核人力投入,或引入AI审核系统,行业进入门槛显著提高。

3.2 支持性政策

《关于推进实施国家文化数字化战略的意见》配套细则(2024年12月):核心内容:鼓励利用AI等新技术赋能文化内容生产,对获得“国家文化数字化创新项目”认定的AI漫剧企业给予税收减免和研发补贴。促进作用:2025年,共有12家AI漫剧企业获得总计5.6亿元的研发补贴,直接推动了“角色一致性”等核心技术的研发。 《北京市人工智能产业创新发展规划(2025-2027)》(2025年3月):核心内容:将AI视频生成列为重点支持方向,对在中关村设立总部的AI漫剧企业提供最高5000万元的算力补贴。促进作用:吸引了“画宇宙”、“星河视效”等头部企业在北京设立研发中心,形成了人才和算力聚集效应。 《网络视听节目内容审核通则》补充条款(2025年9月):核心内容:将“AI动态漫”正式纳入“网络动画片”分类管理,给予明确的发行许可流程。促进作用:此前AI漫剧处于“三无”状态(无分类、无标准、无许可证),补充条款出台后,合规的AI漫剧作品可以正常申请发行许可证,进入主流视频平台的分账体系,打通了商业闭环。

3.3 政策趋势研判

未来1-2年,政策将呈现“监管细化、扶持精准化”的双轨并行趋势。一方面,针对AI漫剧的版权(尤其是AI训练数据的版权)、深度伪造、未成年人保护等领域,预计2027年将出台更严格的专项法规,行业合规成本将持续上升。另一方面,国家“文化数字化”战略将持续为技术研发和出海提供补贴,尤其是针对“中华传统文化IP的AI化改编”项目,有望获得更多政策倾斜。投资者应关注具备合规能力和政策解读能力的企业。

四、行业发展分析

4.1 市场规模趋势

趋势分析:增长率从2022年的252%逐步放缓至2025年的93.7%,但绝对值仍在高速增长。这符合技术驱动型行业从“爆发期”进入“规模化增长期”的规律。2026年Q1的增长率(环比Q4 2025增长22%)表明,增长动能依然强劲。

4.2 增长率与天花板

当前增长率:2025年全年同比增长93.7%,2026年Q1同比增长约85%,增长率虽在下降,但仍处于高位。

市场天花板分析:

短期天花板(2027-2028年):预计在350-400亿元。依据:参照中国网络动画市场(2025年规模约280亿元),AI漫剧作为其降本增效的替代方案,有望占据50%以上份额。此外,AI短剧对传统真人短剧的替代(2025年真人短剧市场规模约500亿元)将带来增量。 长期天花板(2030年后):有望突破1000亿元。依据:AI漫剧将催生“互动叙事”和“个性化动态漫画”等全新品类,创造增量市场。同时,海外市场(尤其是东南亚、日韩)的拓展将打开数倍空间。 关键变量:天花板的高度取决于“角色一致性”和“情感表达”技术的最终突破。若AI能生成媲美手绘质量的、情感丰富的长片,天花板将无限接近甚至超越传统动画产业。

4.3 行业护城河

技术壁垒(核心):高质量的视频生成模型、角色一致性算法、高效的推理成本控制是硬门槛。头部公司(如MiniMax、快手)通过自研大模型,在生成效果上领先中小公司6-12个月。 数据飞轮壁垒:AI漫剧模型需要海量、高质量、带标注的漫画/动画数据进行训练。头部平台拥有千万级用户生成内容(UGC)数据,形成“用户越多→数据越多→模型越好→用户更多”的正循环。 算力壁垒:训练和推理高分辨率视频模型需要大量GPU算力。2025年,一个中等规模的AI漫剧模型训练一次需花费约500万元。资金实力不足的初创公司难以追赶。 生态与IP壁垒:头部平台通过签约画师、扶持创作者,形成了内容社区。用户粘性高,迁移成本大。同时,积累的原创AI漫剧IP(如“触站AI”的《星穹编年史》)具有法律和商业价值。

4.4 未来机会

AI互动漫画/短剧(机会:极大):结合大模型的对话能力,让用户选择剧情分支、与角色对话。2025年已有《完蛋!我被AI美女包围了》等产品试水,用户付费意愿极高。预计2027年将出现现象级产品。 AI漫剧出海(机会:大):东南亚、中东地区对“爽文”类AI短剧需求旺盛。中国公司在AI生成效率上具有全球领先优势。2025年,ReelShort(中文在线旗下)的AI漫剧版本在海外下载量已超5000万次。 AI漫剧+虚拟直播(机会:中):利用AI漫剧生成虚拟主播形象和剧情,实现24小时不间断直播带货或互动。2026年Q1,已有AI漫剧主播创下单场GMV超百万元的记录。 AI漫剧教育工具(机会:中):将教材内容(如历史、文学)自动转化为动态漫剧,用于K12教育。政策端对“AI+教育”有明确支持,但需解决内容准确性和审核问题。

4.5 供应链趋势

上游(模型与算力):算力价格在2025年下降了约30%(得益于国产芯片替代和算力租赁市场成熟)。模型层竞争白热化,开源模型(如Stable Video Diffusion 3)不断缩小与闭源模型的差距,降低了行业技术门槛,但也加剧了同质化竞争。 中游(内容生产平台):平台方正在从“工具提供者”向“内容发行方”转型。头部平台开始独代优质AI漫剧作品,并参与分账,类似“网文平台+影视公司”的混合模式。 下游(分发渠道):短视频平台(抖音、快手)是最大的分发渠道,贡献了约70%的流量。但平台分成比例高达50-60%,压缩了内容方利润。部分AI漫剧公司开始自建APP,通过微信小程序或独立站进行私域分发,以提升利润率。

五、深度分析矩阵

5.1 行业痛点分析

| 角色与场景一致性差 | 高 | ||

| 内容同质化严重 | 高 | ||

| 版权与伦理风险 | 中 | ||

| 用户付费意愿分化 | 中 |

5.2 AI应用场景

| AI长视频一致性生成 | ||||

| AI剧本与分镜自动生成 | ||||

| AI语音克隆与配音 | ||||

| AI驱动的互动剧情引擎 |

5.3 AI落地建议

优先级建议(针对产品经理):

第一优先级(短期见效):AI剧本与分镜生成。集成现有大模型(如GPT-5、Claude 4)API,实现“一句话生成大纲→扩写剧本→生成分镜图”的流水线。技术成熟度高,落地快,能立即将创作者效率提升5-10倍。 第二优先级(中期攻坚):AI长视频一致性生成。这是拉开与竞品差距的关键。建议与头部模型公司(如MiniMax、智谱)建立深度合作,或基于开源模型进行微调。重点攻克“角色ID保持”和“场景记忆”技术。 第三优先级(长期布局):AI互动剧情引擎。在产品中嵌入“剧情分支选择”功能,利用大模型实时生成不同的对话和结局。初期可做“伪互动”(预设分支),后期向“真互动”(AI实时生成)演进,以提升用户时长和付费点。

实施路径:

阶段一(0-3个月):上线AI辅助创作工具,吸引UGC创作者,积累数据。 阶段二(3-6个月):基于用户数据训练垂直模型,提升生成质量,推出独家IP。 阶段三(6-12个月):探索互动叙事和直播等新变现模式,构建生态壁垒。

六、对标分析

6.1 企业1:快手科技(Kuaishou Technology)

企业概况:中国第二大短视频平台,2025年全年营收1,214亿元人民币(财年:2025年1月-12月)。旗下“可灵”AI视频生成模型为行业标杆。 AI进展:截至2026年6月,“可灵”已迭代至3.0版本,支持最长10分钟、4K分辨率的视频生成,角色一致性在行业评测中排名第一。2025年推出了“AI短剧创作者激励计划”,已孵化超10万部AI漫剧作品。 关键举措:将“可灵”深度集成至快手主APP,用户可在拍摄页面直接使用“AI漫剧”特效。同时,开放“可灵”API给第三方,构建生态。 竞争力评价:行业绝对领导者。拥有最强的技术(自研模型)、最大的流量(快手APP)和最丰富的商业化场景(广告、电商、直播)。其AI漫剧业务是“降本增效”的典范,而非独立营收部门。

6.2 企业2:触站AI(Chuzhan AI)

企业概况:国内最大的AI漫画创作与分发平台,2025年营收约28亿元人民币(财年:2025年1月-12月),估值超150亿元。 AI进展:专注于AI漫画和动态漫。其“ComicStudio”模型在漫画分镜生成上表现优异。2026年Q1上线了“一键漫剧”功能,支持用户将小说直接转为动态漫。 关键举措:大力扶持原创AI漫画家,推出“IP孵化计划”,签约了超过5000名创作者。建立了国内最大的AI漫画版权库。 竞争力评价:垂直领域龙头。在AI漫画细分赛道上拥有最强的内容生态和创作者网络。但在视频生成技术上落后于快手和字节,导致其动态漫产品在流畅度和画质上稍逊一筹。

6.3 企业3:字节跳动(ByteDance)- 即梦(Jimeng)

企业概况:全球最大独角兽,2025年营收超1,200亿美元(未上市,数据来自公开报道)。旗下“即梦”APP主打AI图片和视频生成。 AI进展:“即梦”的AI漫剧功能于2026年4月上线,主打“极速生成”和“社交分享”。其模型在生成速度和低算力消耗上具有优势,适合移动端UGC场景。 关键举措:利用抖音的强社交关系链,推动用户将AI漫剧作品分享到抖音,形成病毒式传播。同时,在“即梦”内嵌了“AI漫剧挑战赛”等运营活动,快速拉升日活。 竞争力评价:生态颠覆者。字节跳动不追求技术的极致,而是追求“体验的极致”和“分发的极致”。凭借抖音的流量和社交网络,它能将AI漫剧的UGC生态做到最大。对快手和触站AI构成直接威胁。

6.4 对标总结

| 技术实力 | |||

| 内容生态 | |||

| 流量分发 | |||

| 商业化能力 | |||

| 核心优势 | |||

| 核心劣势 |

竞争格局总结:AI漫剧行业已形成“三强争霸”格局。快手是“技术派”,触站AI是“生态派”,字节跳动是“流量派”。未来1-2年,谁能率先解决“高质量长视频”和“商业化变现”两大难题,谁就能胜出。对于投资者,快手的AI业务更稳健,触站AI的IP资产有长期价值,字节跳动则具备最大的爆发潜力。对于产品经理,建议优先选择与自身资源匹配的平台进行生态合作。

免责声明:本报告基于截至2026年6月的公开信息和AI分析生成,数据来源包括艾瑞咨询、QuestMobile、各公司财报及公开报道。报告内容仅供参考,不构成任何投资建议。投资者应独立判断并承担投资风险。