中国工商业储能产业到底经历了什么,为什么短短一年时间,累计装机规模就冲破了10GWh大关?

中国化学与物理电源行业协会发布的《2025中国工商业储能产业发展白皮书》用详实的数据给出了答案。

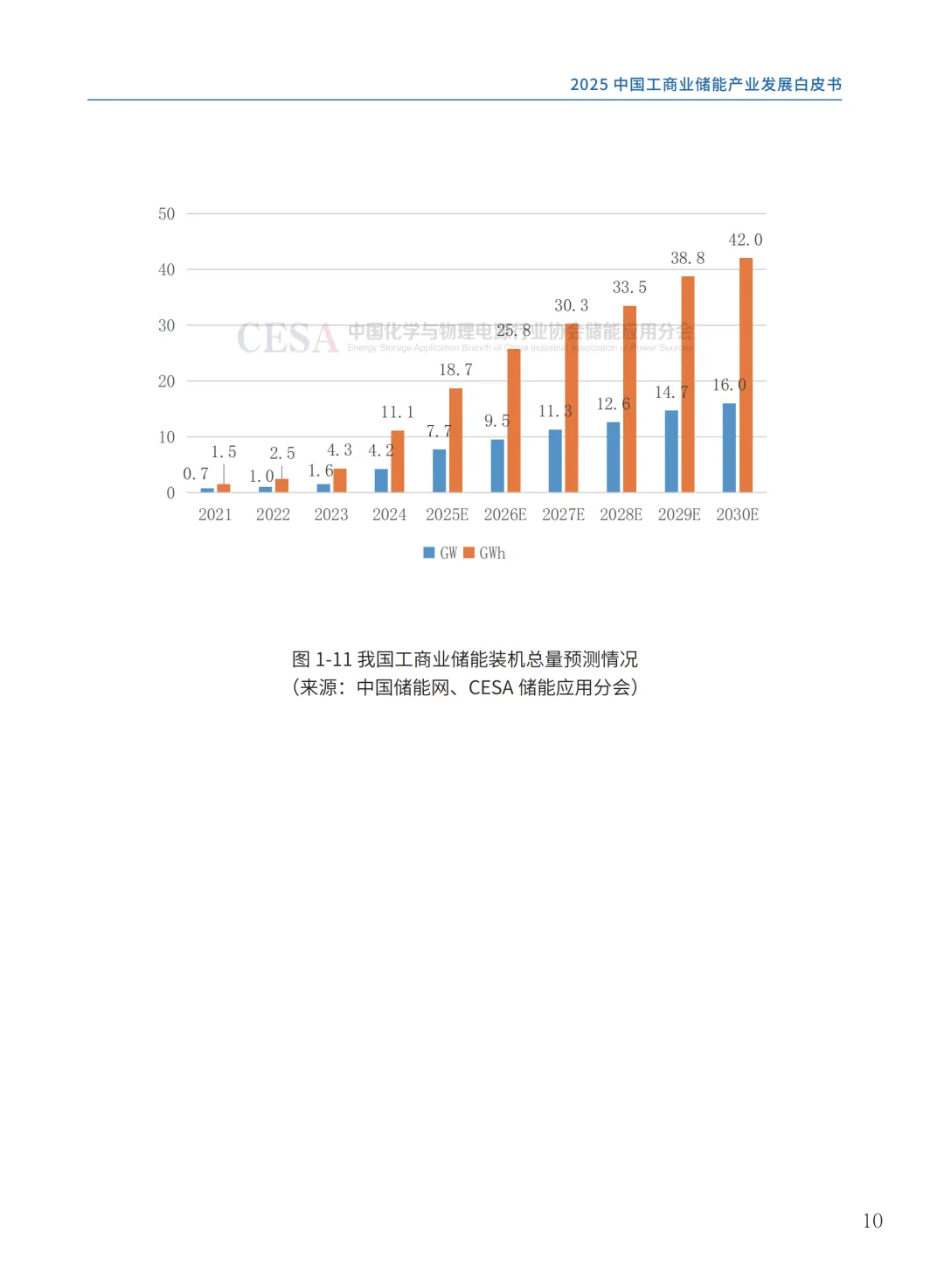

白皮书指出,2024年底工商业储能累计装机达到4.23GW/10.64GWh,同比增长172%和148%,产业的爆发式增长背后,是政策、技术和商业模式的多重共振。

点此下载完整版报告

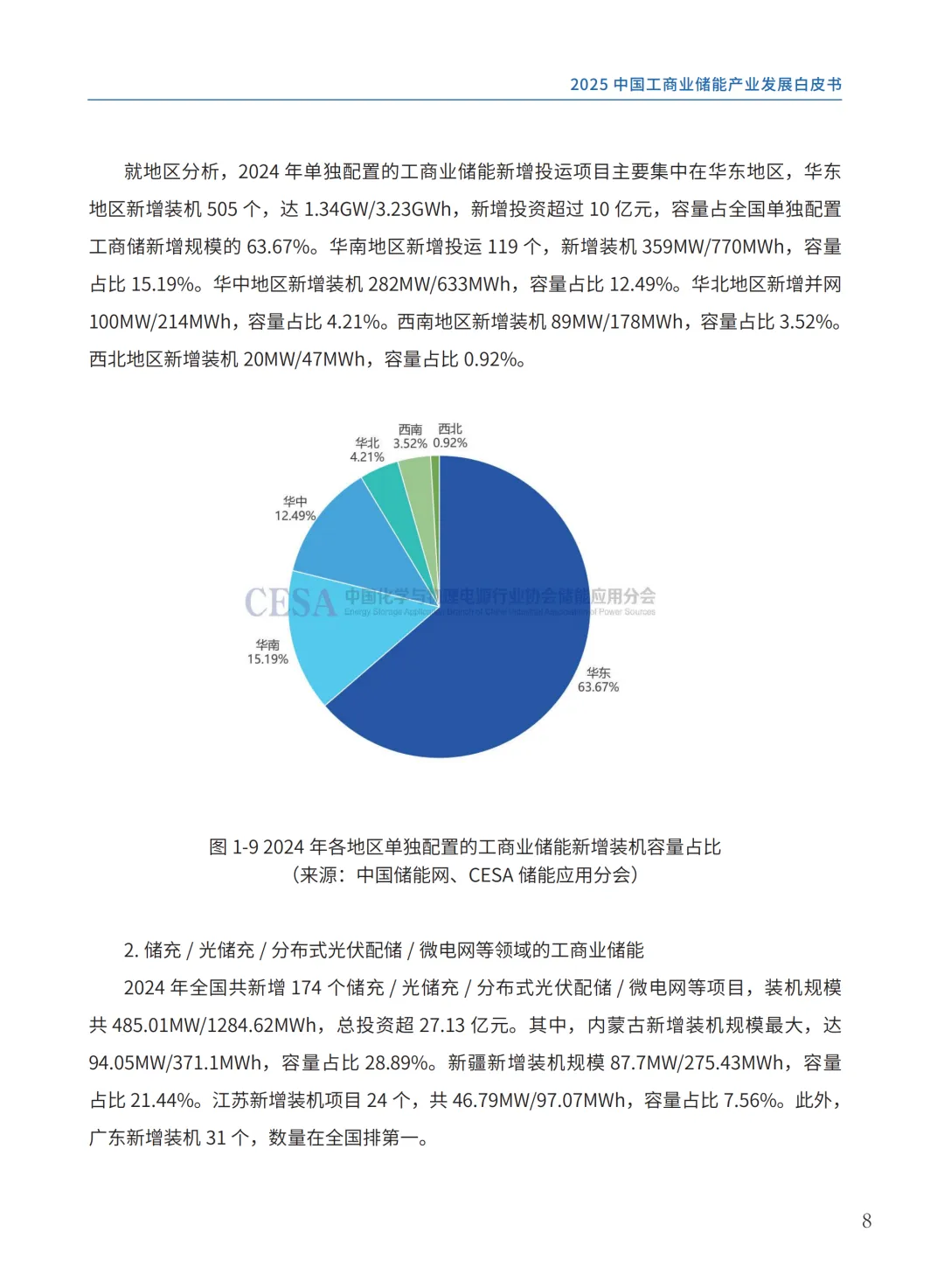

从装机结构来看,单独配置的工商业储能项目占据了绝对主导地位。白皮书数据显示,2024年中国工商业储能新增装机量约为2.67GW/6.35GWh,其中单独配置的工商业储能新增达到2.19GW,占比超过八成。分布式光伏配储和微电网领域的装机规模合计仅为485.04兆瓦。

这意味着,工商业储能正在从依附于光伏的配角,转向独立的、以峰谷套利为核心盈利模式的独立资产。

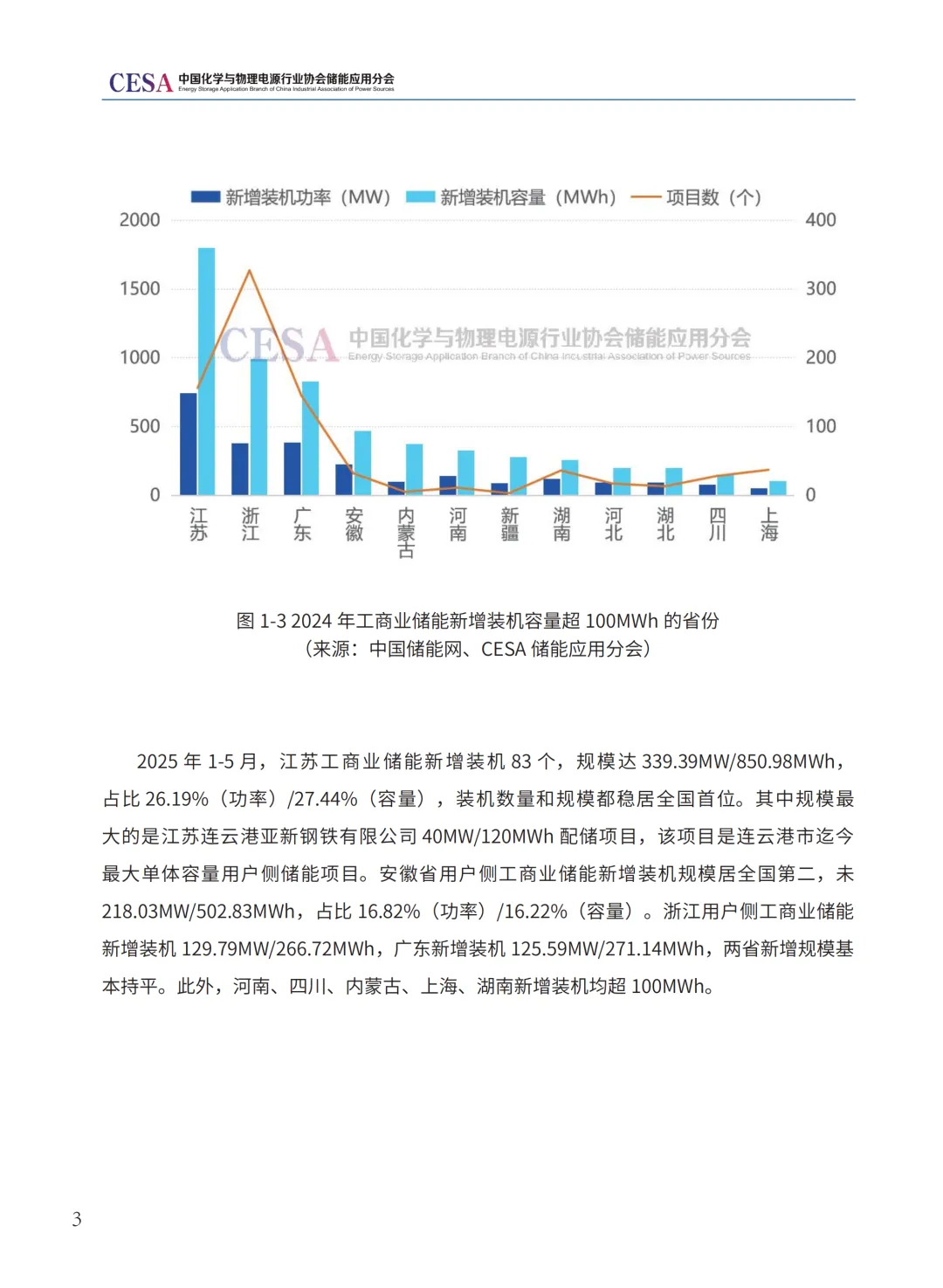

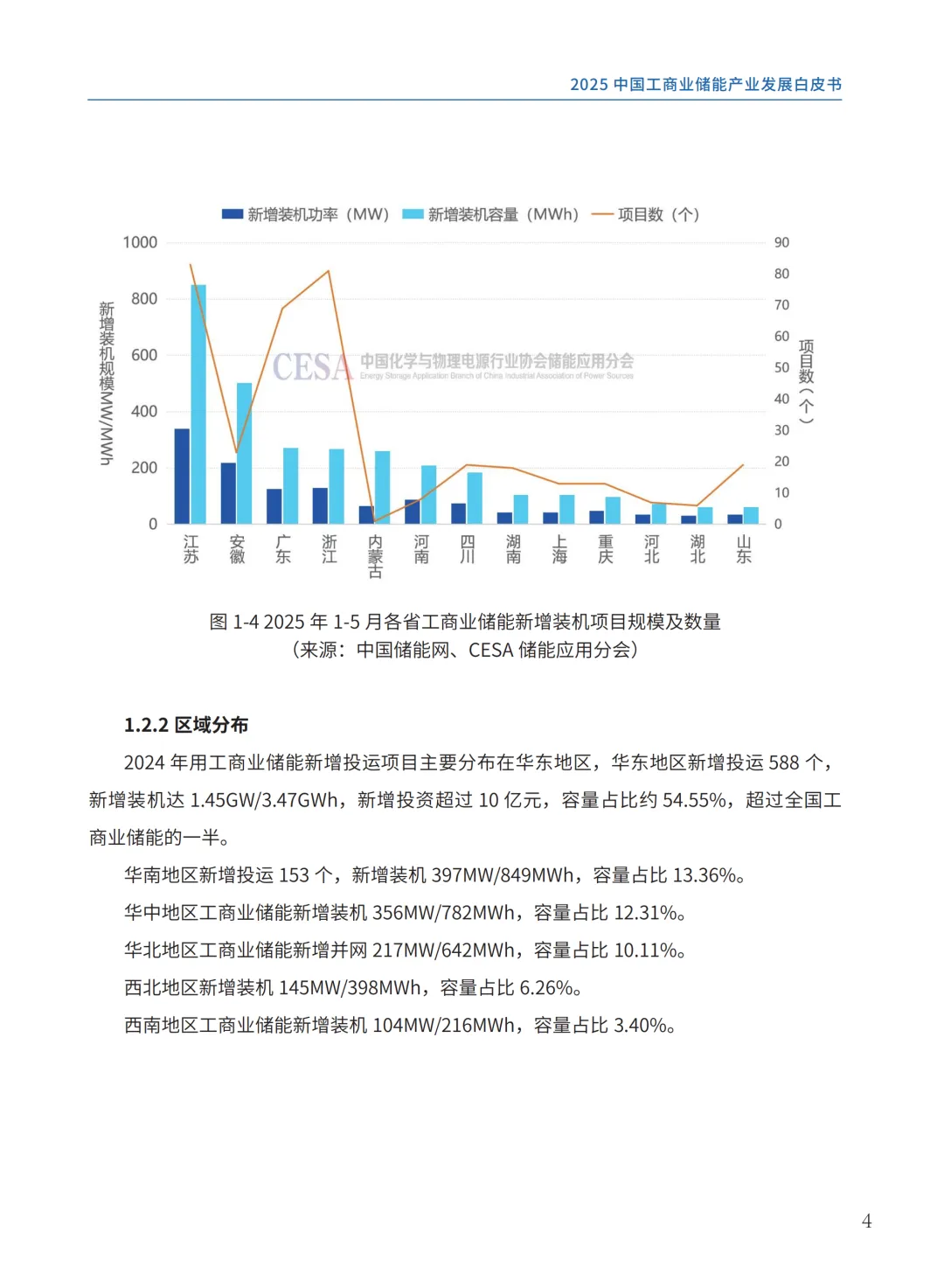

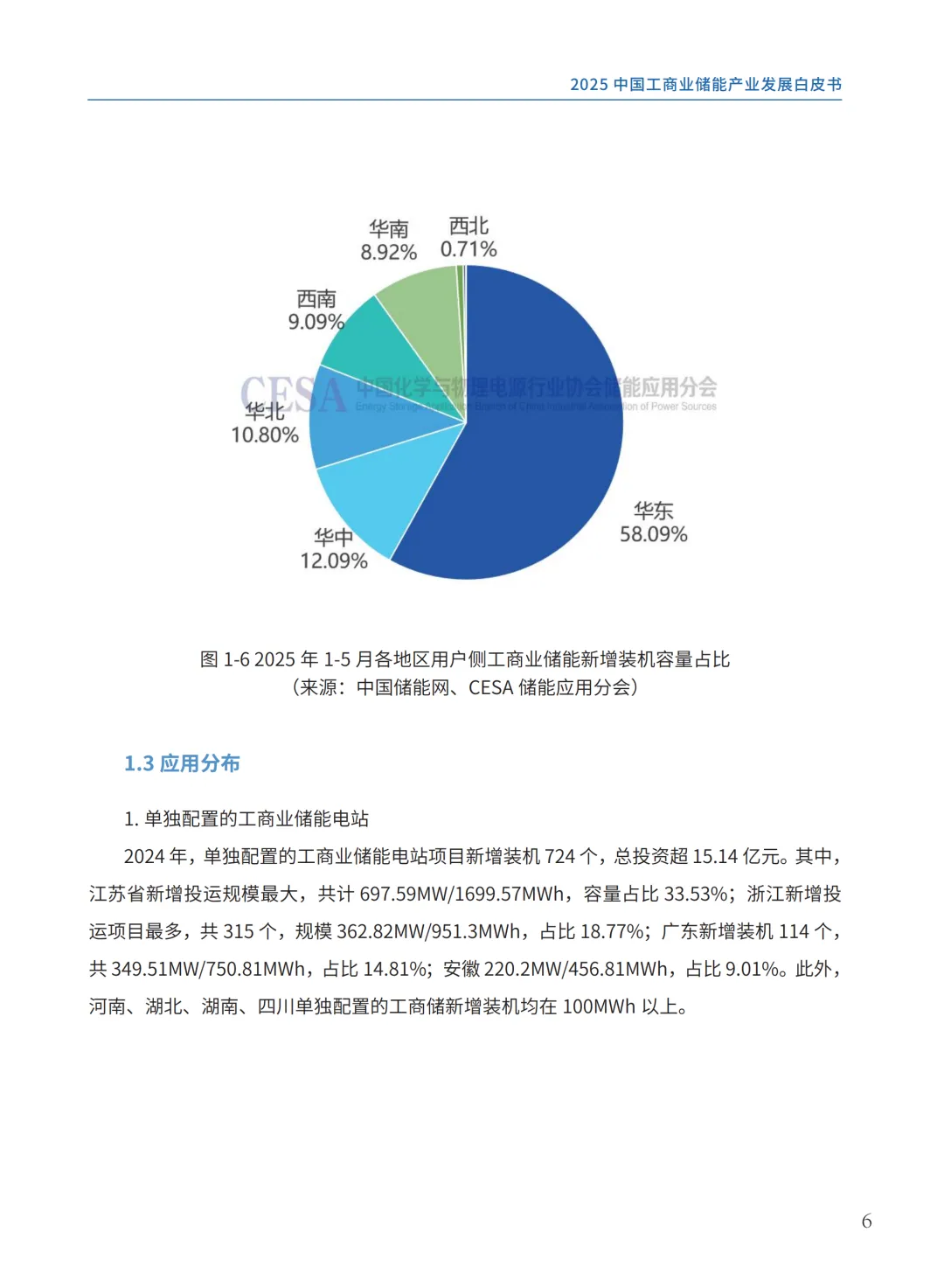

进入2025年,增长势头不仅没有放缓,反而进一步加速。白皮书统计,2025年1至5月全国工商业储能装机规模达到1.3GW,较2024年同期增长62.83%。

其中,独立配置的工商业储能新增装机为0.98GW,占比仍然高达75.38%。这个数字意味着,即便在政策调整和市场竞争加剧的背景下,工商业储能的经济性已经足以支撑其独立生存。

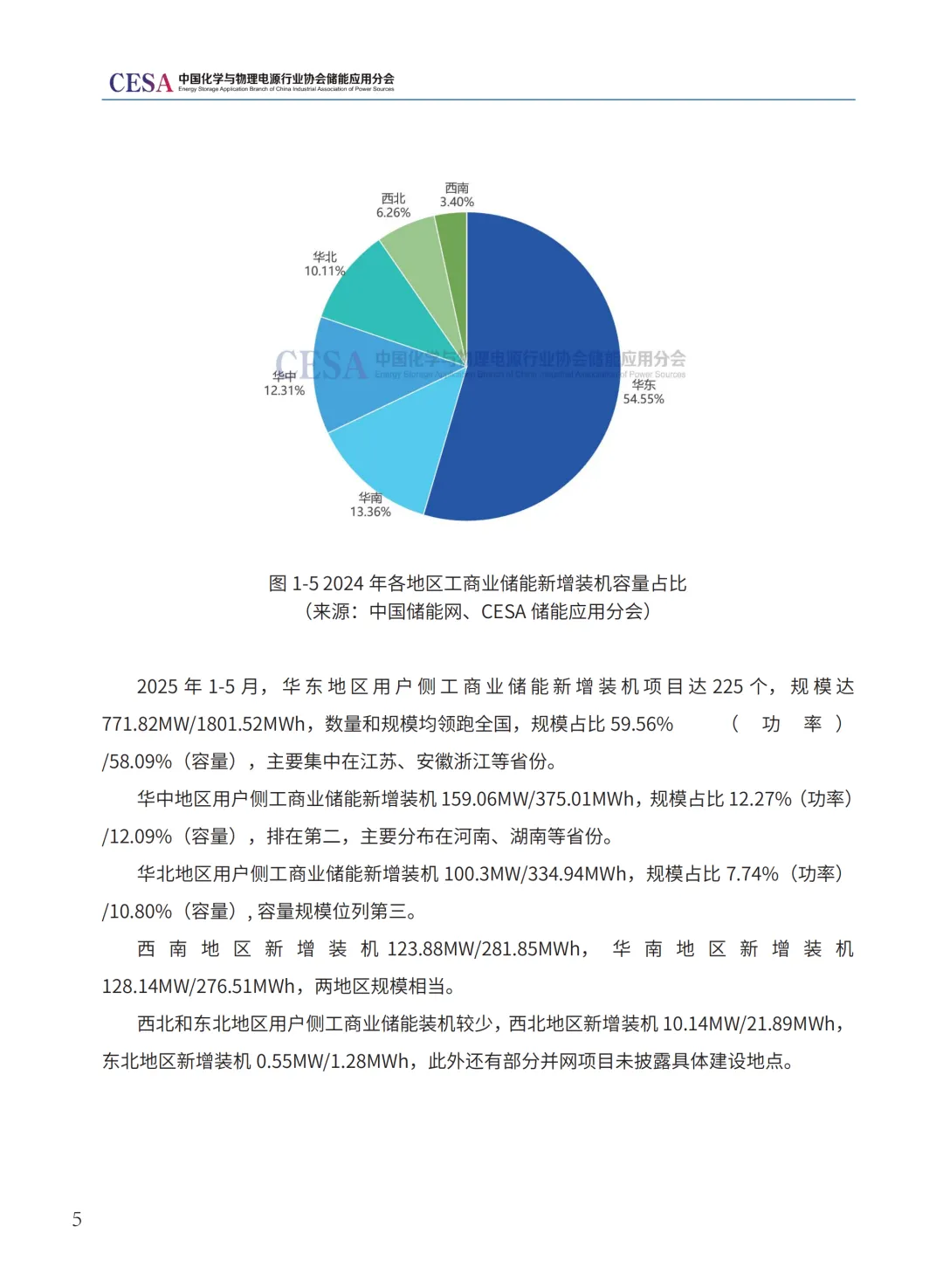

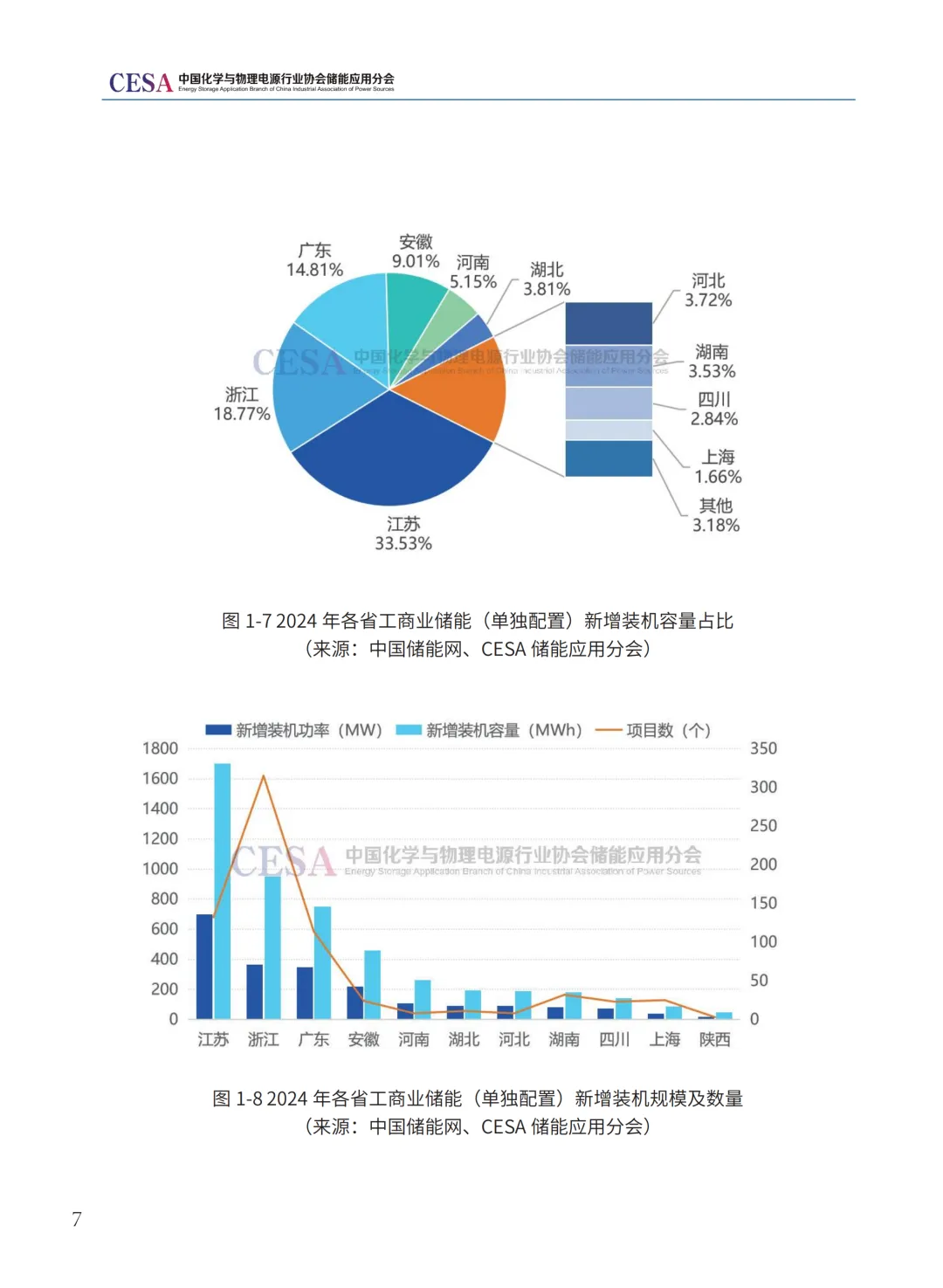

区域分化是这份白皮书另一个值得关注的核心发现。江苏、浙江、广东等东部沿海省份因为峰谷价差大、工商业用电负荷集中,成为装机主力区域。而中西部省份虽然光照资源丰富,但受限于电价机制和用电结构,工商业储能项目的经济回报率仍存在较大差距。

白皮书特别强调,各省分时电价政策的差异化设计,直接决定了工商业储能项目的充放电策略和投资回报周期。

除了装机数据和区域分析,这份白皮书还系统梳理了工商业储能的产业链格局、技术路线演进和投融资动态。

在产业链方面,白皮书详细分析了从电芯、PCS、BMS到系统集成的各个环节的产能分布和竞争格局,指出2025年行业集中度正在快速提升,头部企业的市场份额持续扩大。

在技术层面,白皮书重点介绍了液冷温控技术、高压箱式储能系统和模块化一体柜三大主流技术方案的优劣对比,并对钠离子电池和液流电池在工商业场景的应用前景做了评估。

对于正在评估项目投资回报率的从业者来说,白皮书中关于不同省份典型项目的IRR测算模型和敏感性分析,是极具实操价值的参考工具。

点此下载完整版报告