北京时间2026年6月25日,美光科技发布了2026财年第三季度(截至2026年5月28日)的财报,单季净利润高达282.40亿美元,毛利率飙升至惊人的84.6%。

CEO Sanjay Mehrotra在财报电话会议中表示,“内存已成为AI时代战略资产。”

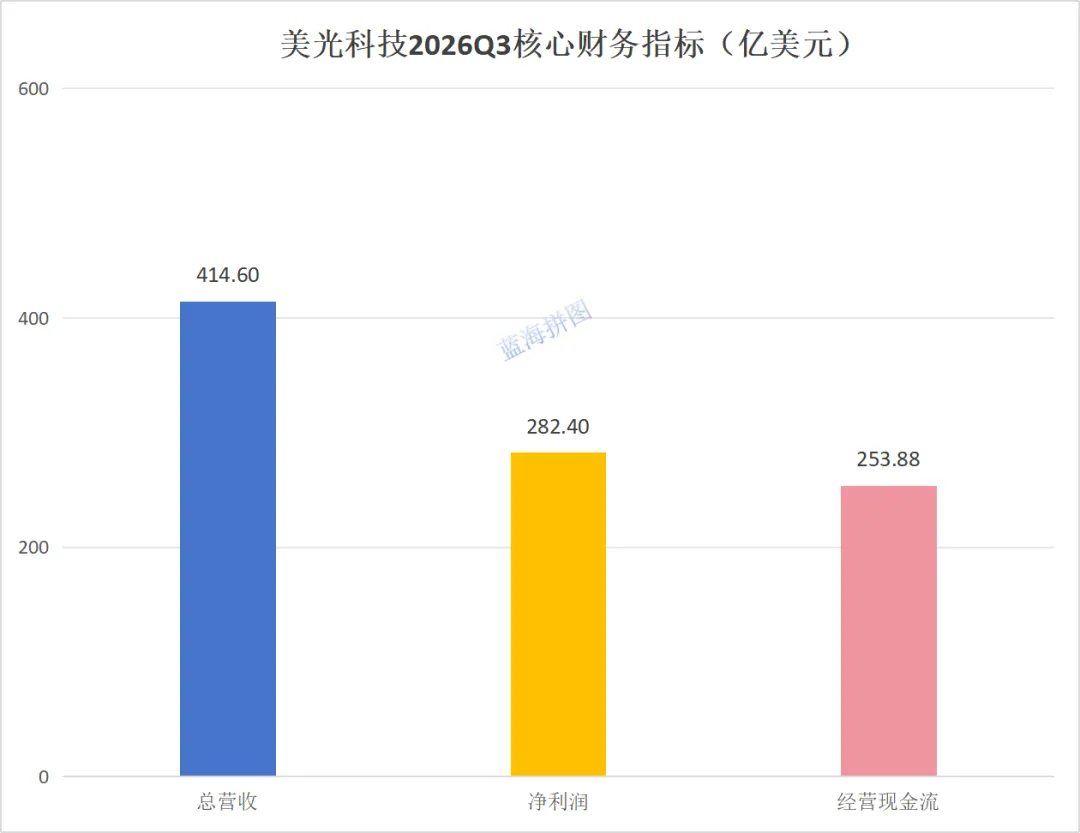

核心数据

2026财年第三季度,美光科技实现营收414.60亿美元,同比增长346%;净利润282.40亿美元,同比增长1398%;经营现金流253.88亿美元,同比增长451%。

具体数值内容一栏表:

(数据来源:美光科技2026Q3财报)

84.6%的毛利率,同比提升46.9个百分点。

CFO Mark Murphy在财报会议中表示,“本季度业绩的增长主要来自定价提升与产品组合升级,而非单纯出货量。”

业务拆分

DRAM(动态随机存取存储器),营收313.30亿美元,同比增长343%。出货量环比仅低个位数增长,但ASP环比涨超60%,由AI服务器HBM、高容量DDR5拉动。HBM收入连续两季破10亿美元,产能已售罄。

NAND(闪存),营收99.40亿美元,同比增长99%。出货量中个位数增长,ASP环比暴涨约80%,企业级SSD需求旺盛,单季超50亿美元,供给收紧以及高端占比提升推高均价。

CEO Sanjay Mehrotra在财报会议中表示,“美光科技创纪录的Q3业绩及强劲Q4前景,反映了内存在AI时代的战略价值。”

行业启示

存储升级为AI战略资源:AI服务器对DRAM的消耗是传统服务器8-10倍,HBM晶圆消耗更是普通DRAM的3-5倍。存储不再是GPU的附属配件,而是决定大模型训练效率的核心瓶颈,其战略地位对标先进制程晶圆代工。

长协锁单重塑周期逻辑:美光签下的16份SCA战略客户协议,锁定约1000亿美元收入以及220亿美元预付款,标志着下游云巨头愿意以“照付不议”换取供应确定性,存储股有望获得比过去更高的估值中枢。

供给端结构性紧缺至少延续至2027年:新建晶圆厂从开工到量产需24-36个月,HBM对先进DRAM产能的持续挤占又进一步压缩通用DRAM/NAND供给,供需紧张格局中期难以逆转,提供了罕见的中期高景气窗口。

AI推理规模化拓宽需求半径:除HBM外,AI推理集群的大规模部署正同步拉动服务器DDR5、RDIMM及企业级SSD需求。存储需求的驱动力从“单纯HBM训练集群”扩展为“全栈AI数据中心升级”,行业天花板被整体抬高。

未来展望

美光科技给出下一季度的指引:Q4营收490-510亿美元,毛利率约为86%。

CFO Sanjay Mehrotra在财报会议中强调,“DRAM与NAND需求大幅高于供给,供需紧张将持续至2027年以后。即便2028年供给逐步改善,仍看不到何时能追上需求。”

长期而言,美光科技凭借绑定英伟达、微软及亚马逊,正从“周期商”蜕变为AI算力的“内存底座”。千亿美元长协锁定超两成DRAM出货,随着服务器端HBM渗透与消费端AI PC推动内存容量翻倍,叠加企业级SSD放量,当前估值仅是存储资产从周期折价向AI核心溢价重估的中途站,远未见顶。

本文不构成投资建议,投资有风险,入市需谨慎。