全球与中国抗肿瘤药物研发行业发展前景趋势预测与战略研究报告(2026-2030年)

2026-06-30 18:18

全球与中国抗肿瘤药物研发行业发展前景趋势预测与战略研究报告(2026-2030年)

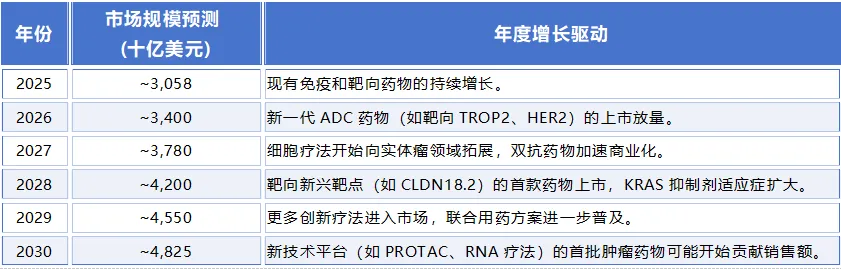

当2026年的钟声敲响,全球抗肿瘤药物行业正式步入一个充满颠覆性变革与结构性机遇的全新五年周期。这不仅是市场规模从2025年的约3058亿美元迈向2030年5000亿美元大关的跃迁之旅,更是一场由技术革命、政策重塑与全球竞争格局深度调整交织而成的产业进化浪潮。对于中国企业而言,这五年,是验证“从追随到并行”成色的关键窗口,也是本土创新从“内卷”走向“出海”、从“Fast-Follow”迈向“First-in-Class”的战略决战期。表格 2-1-1:2026-2030年全球抗肿瘤药物市场规模预测(单位:十亿美元)注:本表格数据为综合分析和推算,具体数值可能因不同机构的统计口径和模型而异。数据背后,是未被满足的临床需求的无声呐喊。 全球每年新发癌症病例已逼近2000万大关,死亡人数近1000万。在中国,每天超过1万人被确诊为癌症。这一残酷现实,使得抗肿瘤药物研发不仅是全球医药创新的核心引擎,更是“健康中国2030”战略中降低全民死亡率、提升五年生存率的关键支柱。报告预测,到2030年,中国抗肿瘤药物市场规模将突破7500亿人民币,以12%-16% 的复合年增长率(CAGR)领跑全球——这一增速,几乎是全球平均水平(9%-12%)的1.5倍。背后的结构性红利清晰可见:审评审批加速、医保动态准入、本土创新药企的密集上市以及多元支付体系的逐步成型。然而,高增长从不意味着低门槛。中国市场的特殊性在于:它是全球最大、增速最快的增量市场之一,却同时面临着“医保灵魂砍价”带来的价格下行压力、热门靶点(PD-1、HER2 ADC、CLDN18.2)的严重内卷,以及临床准入壁垒的持续抬高。与此同时,全球市场正经历四次浪潮的叠加冲击——从化疗到靶向,从免疫到细胞基因治疗,再到如今AI+基因编辑+细胞疗法三驾马车的协同进化。技术成熟度曲线显示,PROTAC、mRNA肿瘤疫苗、TIL疗法等将在2026-2030年跨越“死亡谷”,进入产业化验证期。而ADC药物的迭代、双抗的“协同范式”、以及CRISPR从工具到疗法的蜕变,正重新定义“可成药靶点”的边界。在这场竞赛中,企业必须回答三个战略问题:做什么?去哪里?靠什么?- 做什么? 告别同质化,聚焦差异化。PD-1之后,TIGIT、CD47、KRAS G12D、GPRC5D等新靶点的临床验证将决定下一代免疫与靶向治疗格局。

- 去哪里? 中国市场是基本盘,但全球化才是价值锚点。License-out、NewCo、自主商业化——三种出海模式将在2026-2030年并行爆发。

- 靠什么? 技术平台决定估值,商业化能力决定生存。资本市场已从狂热回归理性——只有拥有真实临床数据、清晰竞争格局、以及可执行市场路径的资产,才能穿越投融资周期。

识别二维码▼查看完整版报告

本报告立足2026-2030年这一关键五年窗口,系统拆解全球与中国抗肿瘤药物市场的规模增长动力学、技术革命路径、政策演变逻辑、竞争格局重构及商业化准入策略。我们不仅提供数据预测,更试图回答:在创新药的“新质生产力”被提升为国家战略的背景下,企业如何平衡内卷与出海?投资机构如何识别真正具有平台价值的颠覆性技术?政策制定者如何构建激励创新与保障可及性的动态平衡体系?识别二维码进群▼了解更多报告