电池盒箱体产品的设计和开发需要整车厂商、动力电池厂商以及电池盒供应商共同参与,定制化属性较高,是新能源汽车电池系统的关键零部件,客户一般不会轻易更换该类供应商。同时,下游客户在选择供应商时会执行严格、复杂、长期的认证过程,需要持续对供应商研发和技术创新能力、量产供应能力、专利及工艺技术、质量控制能力等进行全面的考核和评估,而且对产品建立了严格的测试和验证程序。

由于汽车行业的质量溯源要求,同时考虑到验证周期较长以及变更供应商带来的成本和不确定性,新能源汽车及其一级配套企业与上游供应商一旦建立良好的合作关系后,正常情况下不会频繁更换。

1、新能源汽车高景气度带动电池盒行业需求快速增加

目前,中国新能源汽车市场将维持高速增长的态势,电池盒作为在新能源汽车中用以承载、固定、保护以及集成电池组的机构部件,是构成新能源汽车完整动力系统的关键组成部分。作为“一车一配”的新能源汽车电池系统关键零部件,电池盒市场规模与新能源汽车市场呈高度正相关关系,在新能源汽车行业需求提升驱动下也呈现较快增速。

以电池盒单车价值为4,000元/台测算(电池盒箱体单车价值量 2,000 元/台),根据 EVTank 在 2025 年对于全球新能源汽车销量数据预测,2025 年新能源动力电池盒全球市场规模约为 942 亿元,预计2030 年市场规模将达到 2,280 亿元。其中,电池盒箱体 2025 年市场规模约为 471 亿元,2030 年预计将突破1,140 亿元,市场空间广阔。

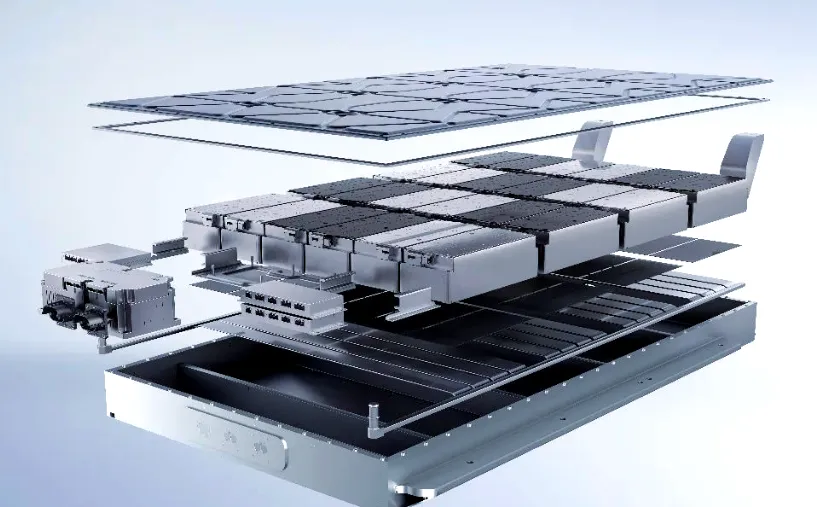

2、结构创新是新能源汽车电池系统升级发展的重要方向

新能源汽车电池技术的发展主要有材料和结构两大路径。材料层面,磷酸铁锂、三元材料体系的现有技术和研发方向趋向成熟;结构层面,大电芯、大模组、去模组化、集成化趋势明显,提升轻量化程度和电池 Pack 的体积利用率是电池系统结构升级的主要目标。目前,全球动力电池系统集成技术主要有传统模组电池包技术(CTM)、无模组设计电池包(CTP)以及电池车身一体化技术(CTB/CTC)。

模组是针对不同车型的电池需求不同、电池厂家的电芯尺寸不同而提出的发展路径,有助于规模经济的形成与产品的统一。新能源汽车动力电池传统的集成方式是CTM,它代表的是将电芯集成在模组上的集成模式。但 CTM 模组配置方式的空间利用率只有40%,很大程度限制了其它部件的空间。电池一体化集成技术(CTP、CTB、CTC)的发展逐渐成为行业的重点研究、应用方向。

CTP 技术通过无模组或大模组化提高电池包集成度,本质上是缩减了模组环节,使得留给电芯本身的空间得以增加,进而可以通过直接增加电芯数量增加电池能量;同时,CTP 技术可减少电池系统零部件,进而降低了电池系统成本,也有助于实现整车轻量化,能够进一步提高电池包能量密度。目前,CTM 技术仍有较高的市场占有率,第二阶段电池系统集成技术(CTP)已进入大规模应用阶段。

第三阶段的 CTB 和 CTC 技术是实现电池系统与新能源汽车的进一步集成,超越了电池层面降本增效的目的,是整车结构的探索与革新,相当于电池系统被重新布局。目前该技术方案在个别车企已大规模应用。

未来,随着 CTP 技术的广泛普及渗透、CTB 和 CTC 技术的逐步成熟,将推动新能源汽车电池包和车身或底盘的高度集成,电池盒将承担更高的保护需求以及更复杂的系统集成要求,重要性进一步提升。

更多行业研究分析请参考思瀚产业研究院官网,同时思瀚产业研究院亦提供行研报告、可研报告(立项审批备案、银行贷款、投资决策、集团上会)、产业规划、园区规划、商业计划书(股权融资、招商合资、内部决策)、专项调研、建筑设计、境外投资报告等相关咨询服务方案。

关 于 我 们

关 于 我 们

·官方网站:Chinasihan.com