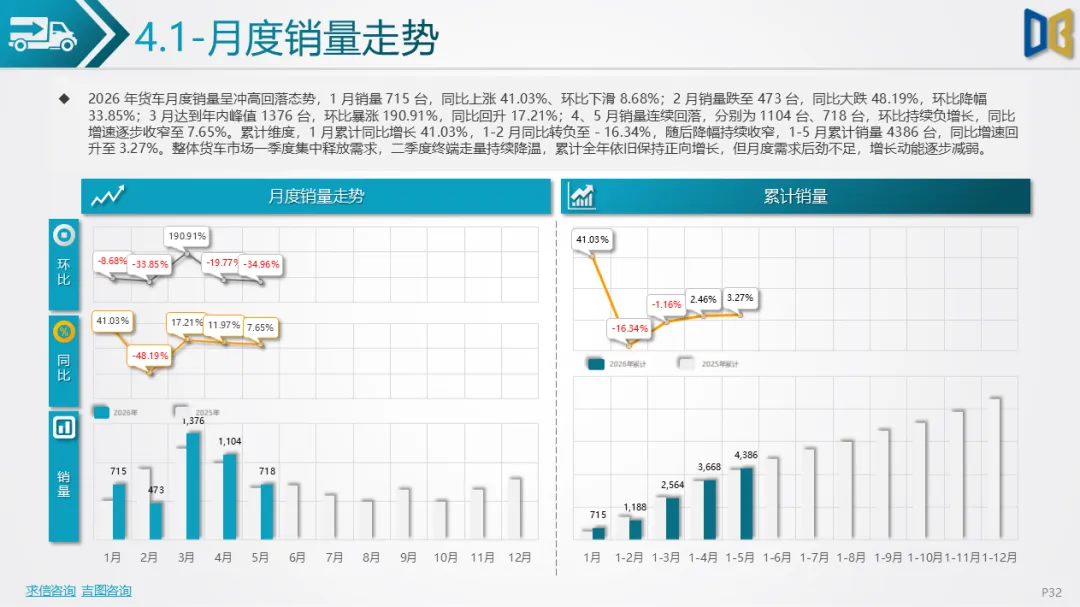

2026年 5 月驻马店商用车整体月度销量 718 台,一季度 3 月冲高至年内峰值后连续两月环比回落,1-5 月累计销量 4386 台,同比小幅增长 3.27%,市场整体呈现 “前高后低” 走势,一季度集中释放需求,二季度终端走量持续降温,增长动能逐步减弱。

细分结构上,货车占据市场 86.77%,客车仅 13.23%;轻型货车为绝对主力,占货车总量 69.92%,重型、中型货车实现同比增长,微型货车体量微弱。燃料端柴油车型占比 52.92% 仍是核心,汽油车型占 30.22% 小幅下滑,纯电动货车占 12.67% 小幅回落,CNG 车型同比暴涨但规模偏小,新能源货车已形成稳定细分板块。

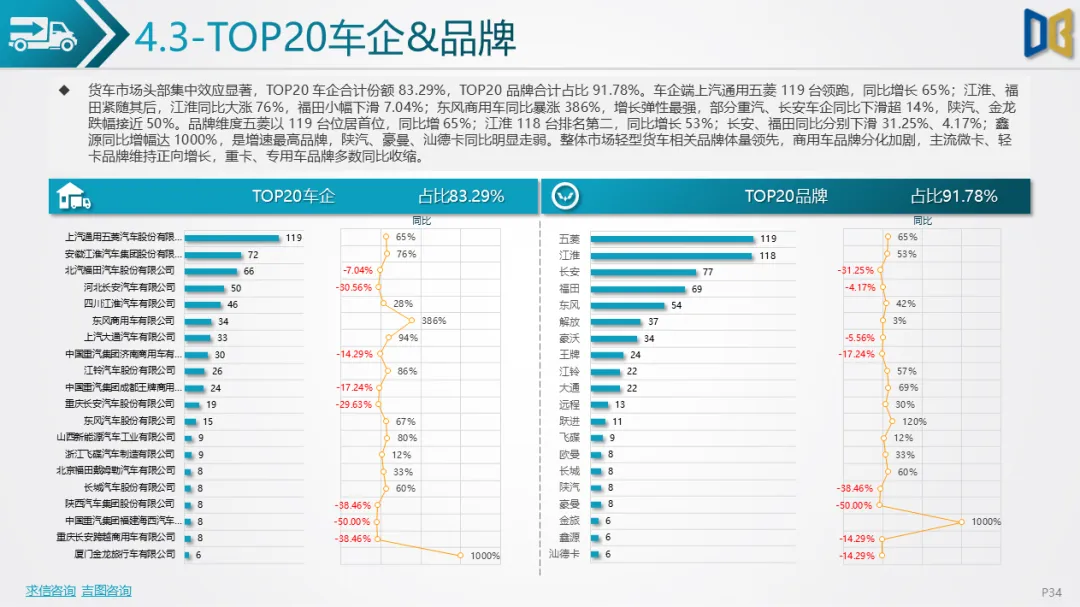

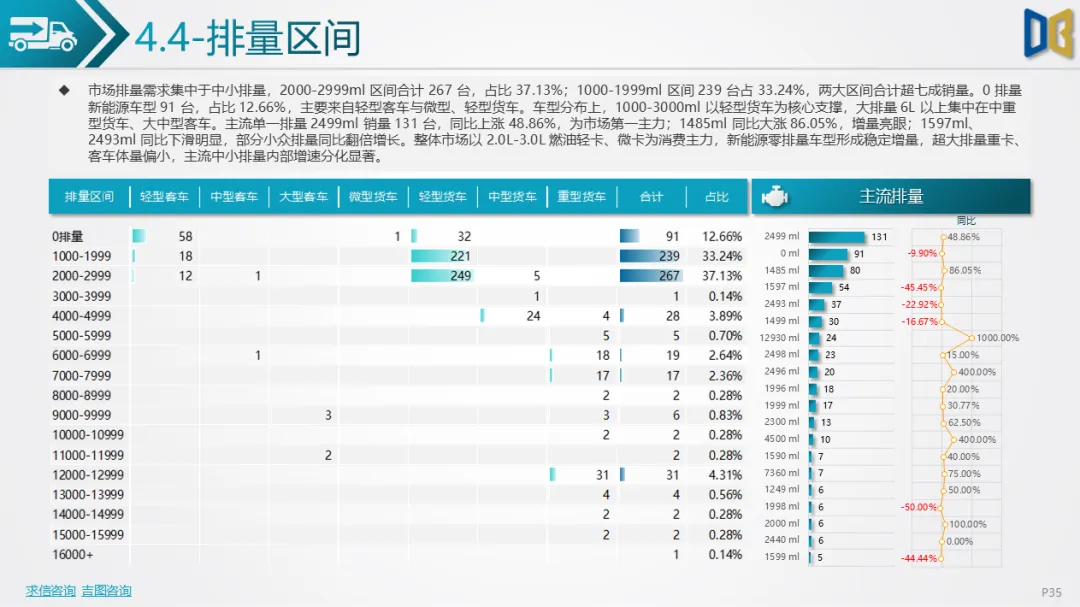

排量需求集中在 1000-2999ml 中小区间,合计占比超七成,2499ml 主流排量同比上涨 48.86%,零排量新能源车型依托轻客、轻卡实现稳定走量,大排量重卡、客车市场占比偏低。品牌格局高度集中,TOP20 车企份额 83.29%、TOP20 品牌占比 91.78%,五菱、江淮领跑市场,东风商用车增速亮眼,重卡、部分专用车品牌同比明显收缩。

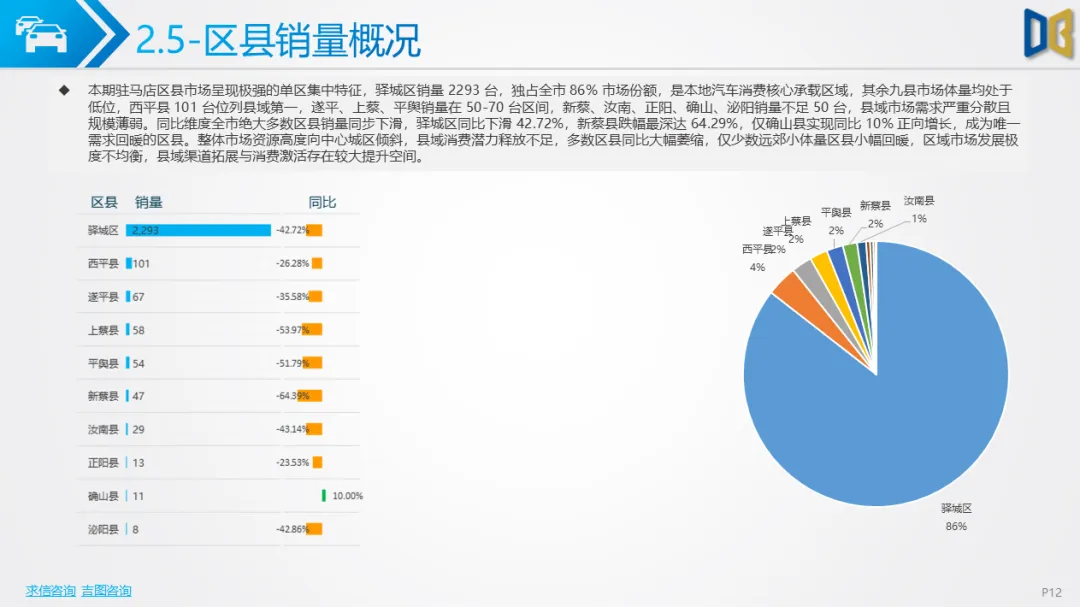

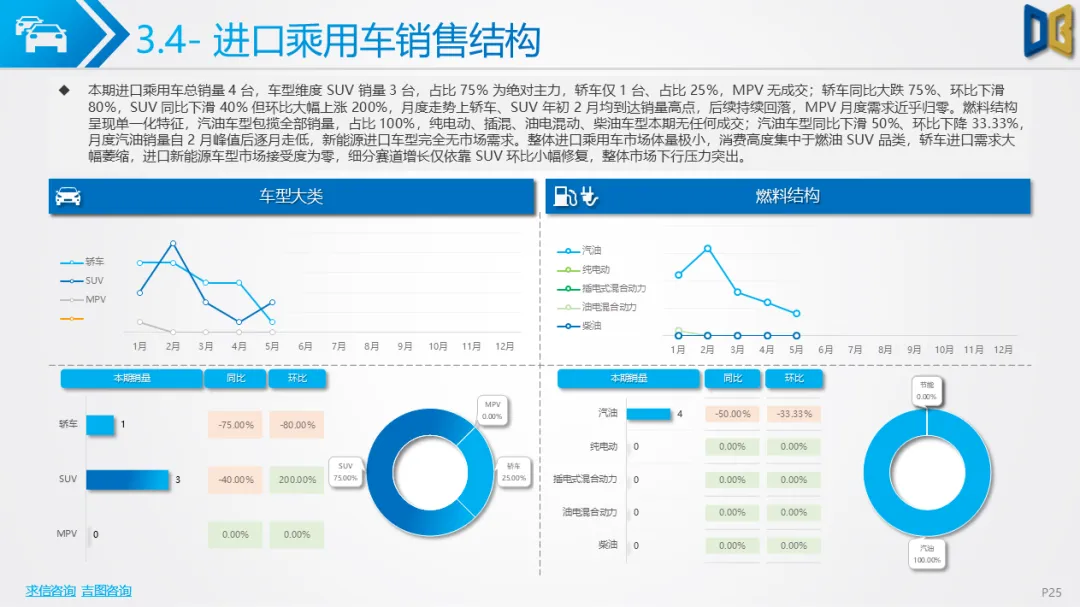

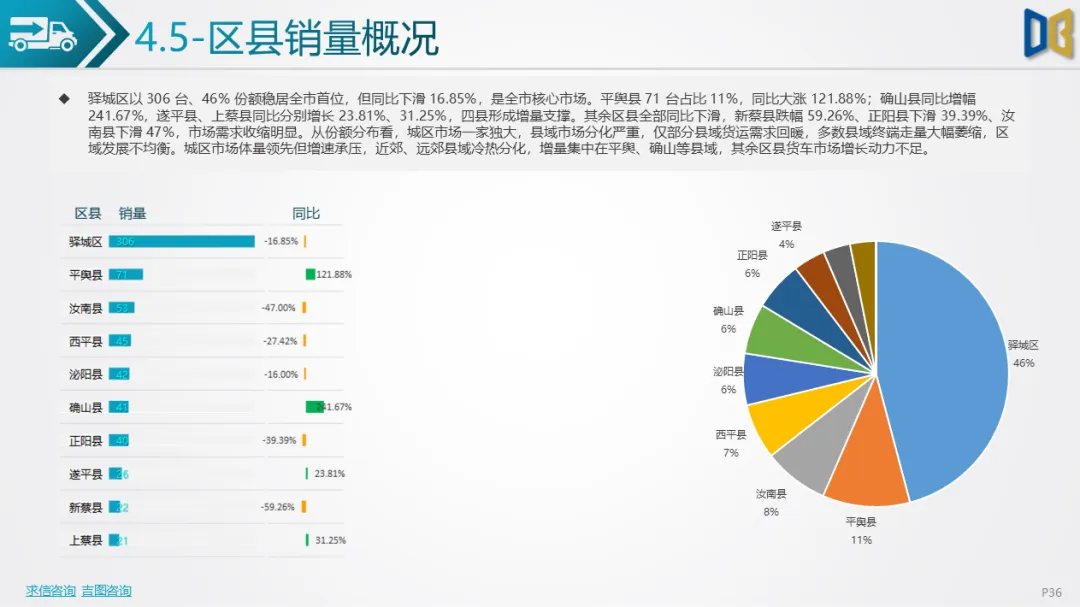

区域分化显著,驿城区以46% 份额稳居核心市场,但同比下滑 16.85%;平舆、确山、遂平、上蔡四县需求大幅回暖,其余县域普遍同比大幅下滑,区域发展不均衡问题突出。进口乘用车、交叉型乘用车市场体量极小,进口车仅德系豪华燃油车型少量成交,新能源进口车型完全无销量;交叉型乘用车仅五菱系燃油车型支撑,市场持续萎缩。

整体本地商用车市场依赖轻型燃油货车,新能源具备增量空间,但城区增速承压、县域冷热分化,重卡与新能源赛道存在结构性机会,进口、交叉型小众细分市场持续走弱。

附件下载请识别下方二维码查看:

点赞

分享

在看