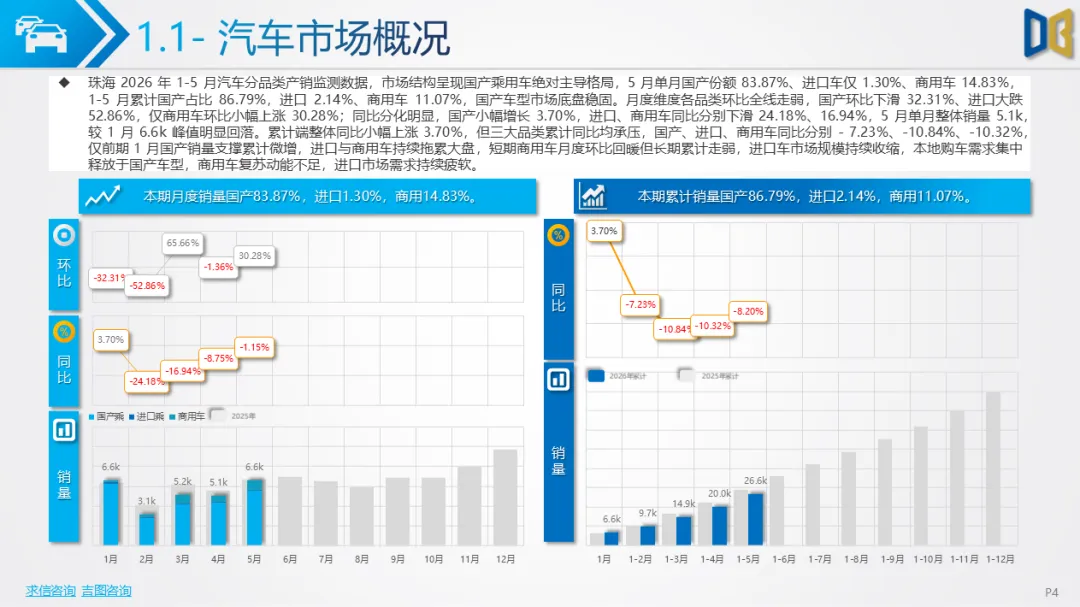

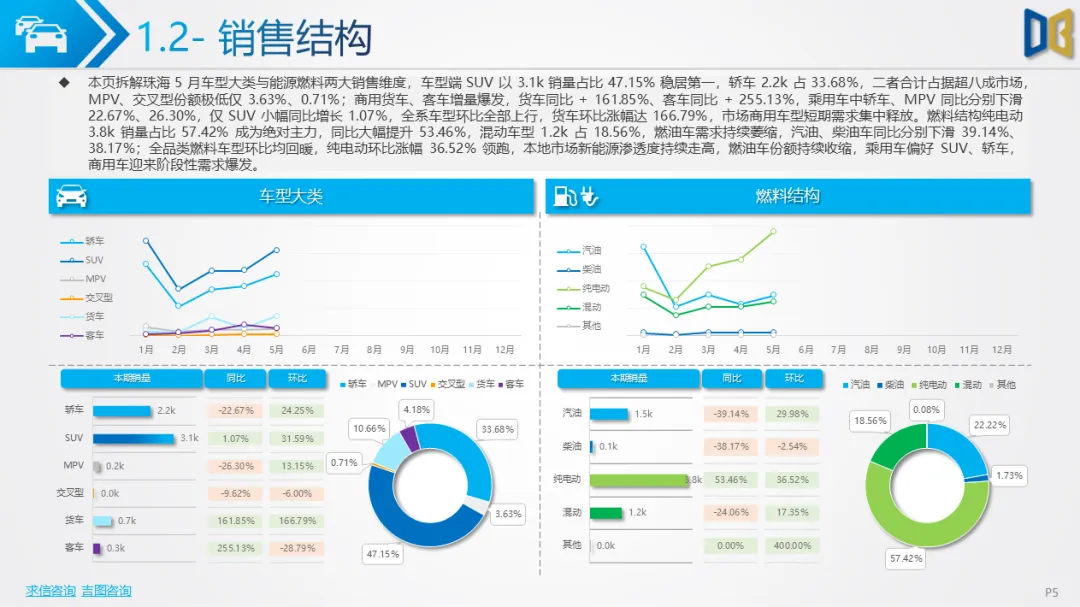

2026年 5 月珠海汽车市场呈现乘用车内需分化、商用车货车高增、进口车持续走弱的鲜明格局,区域、能源、车型结构差异突出。乘用车市场整体承压,细分赛道走势两极。

自主乘用车为市场核心,新能源渗透率持续走高,纯电动车型销量大幅增长,燃油车全级别同比普遍下滑;轿车A 级、SUV A 级是走量主力,小型、中大型车型份额小幅扩容,中型车型份额收缩;头部新能源车型包揽销量榜单,合资燃油车型需求持续萎缩。

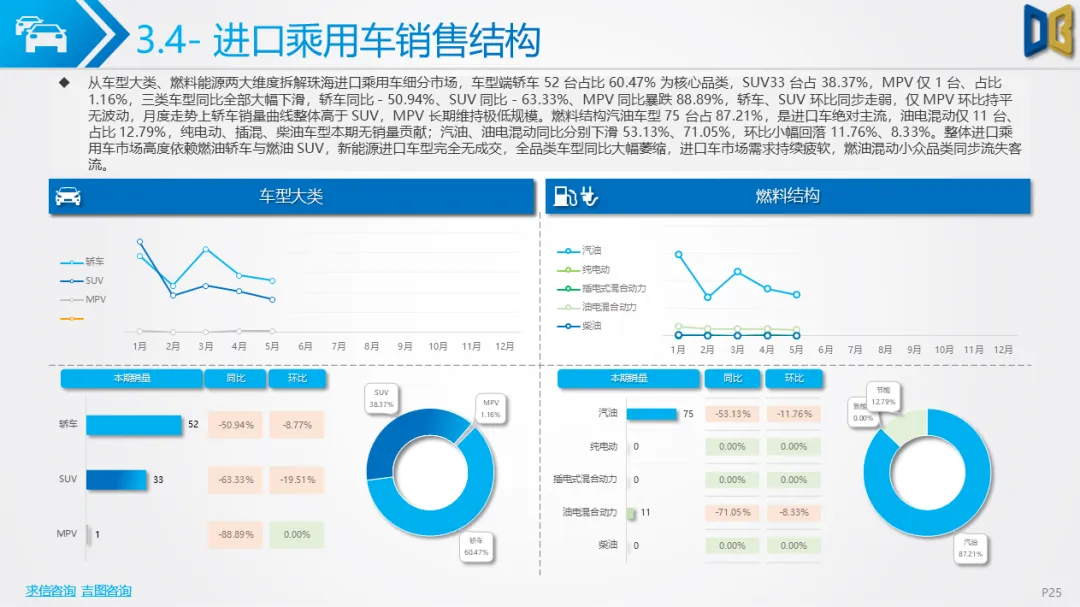

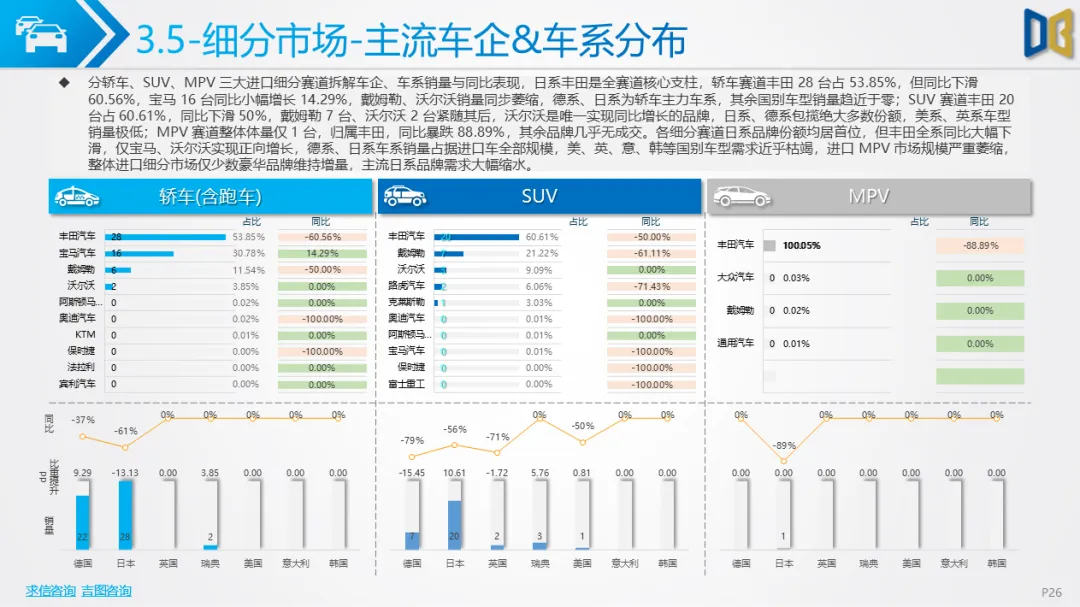

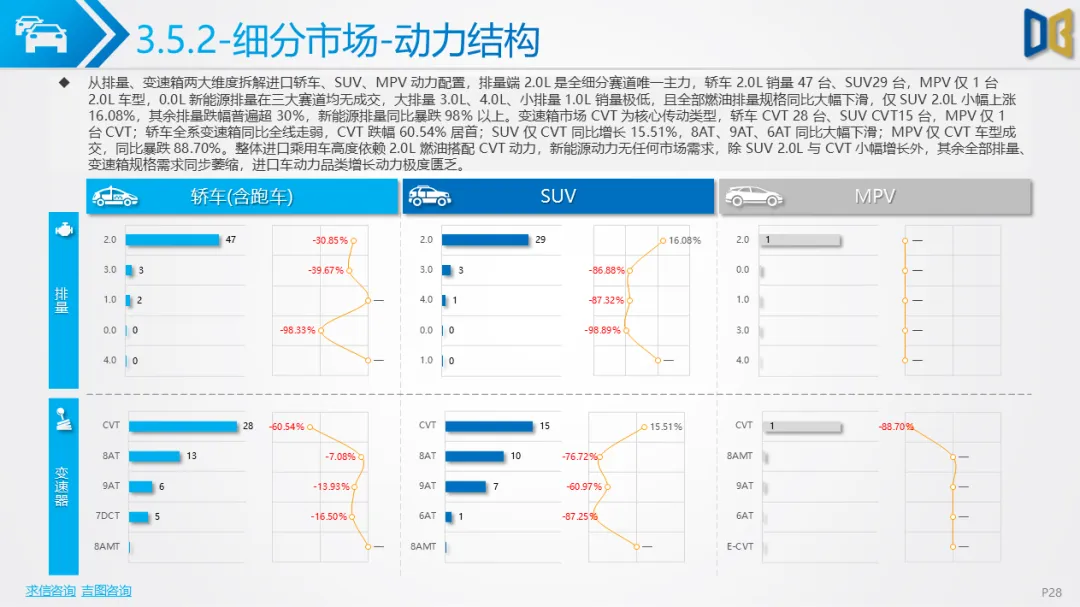

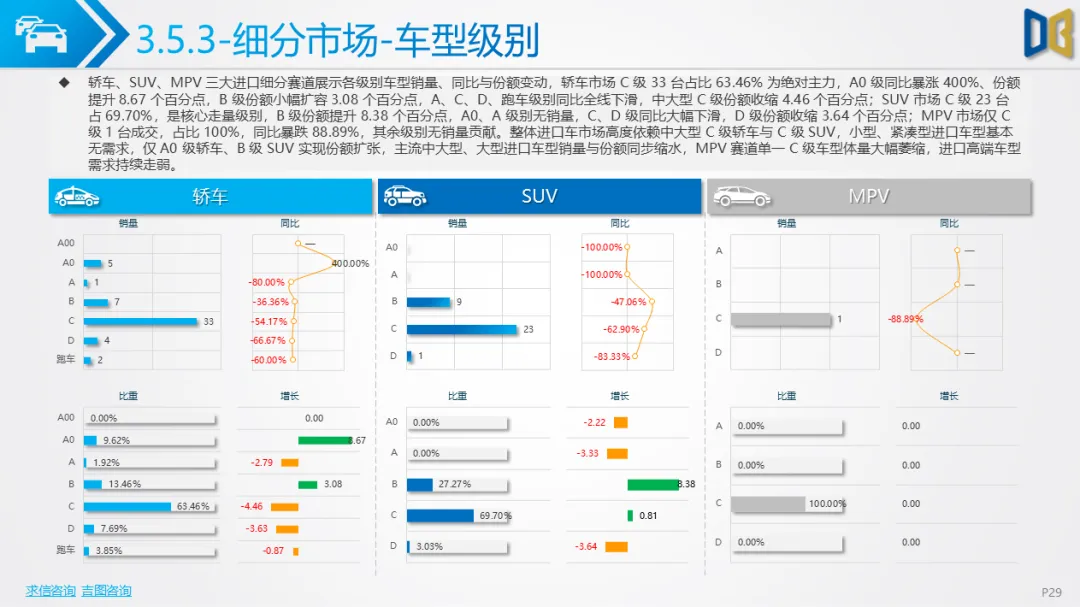

进口乘用车市场全线低迷,轿车、SUV、MPV 三大细分全部同比大跌,无任何新能源进口车型成交,完全依靠 2.0L 燃油动力支撑,雷克萨斯为唯一走量进口品牌,其余豪华进口车型销量大幅缩水,进口高端市场需求持续降温。

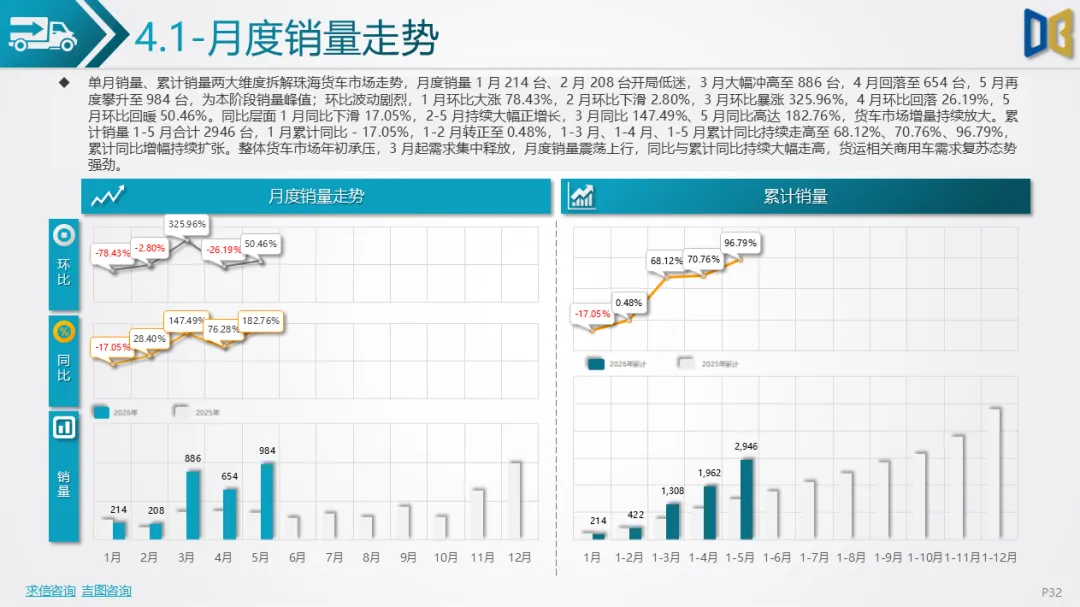

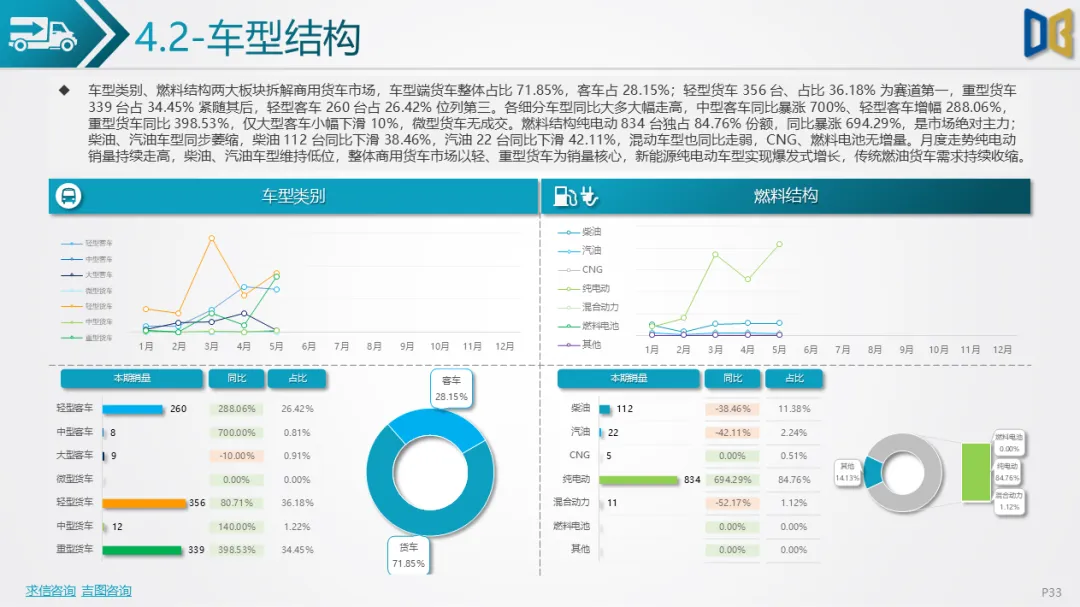

商用车板块分化明显,客车小幅增长,货车爆发式复苏。货车5 月销量 984 台创阶段峰值,1-5 月累计同比增幅近 97%,市场增量充足;车型以轻型、重型货车为主,纯电动货车占比超 84%,同比暴涨 694.29%,传统柴油、汽油货车需求同步收缩。

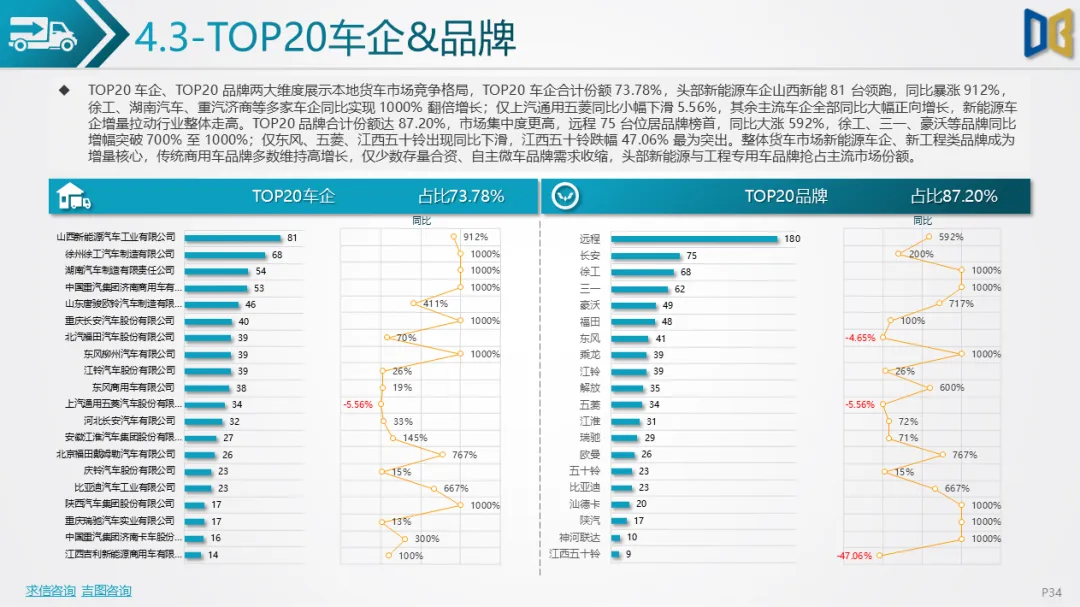

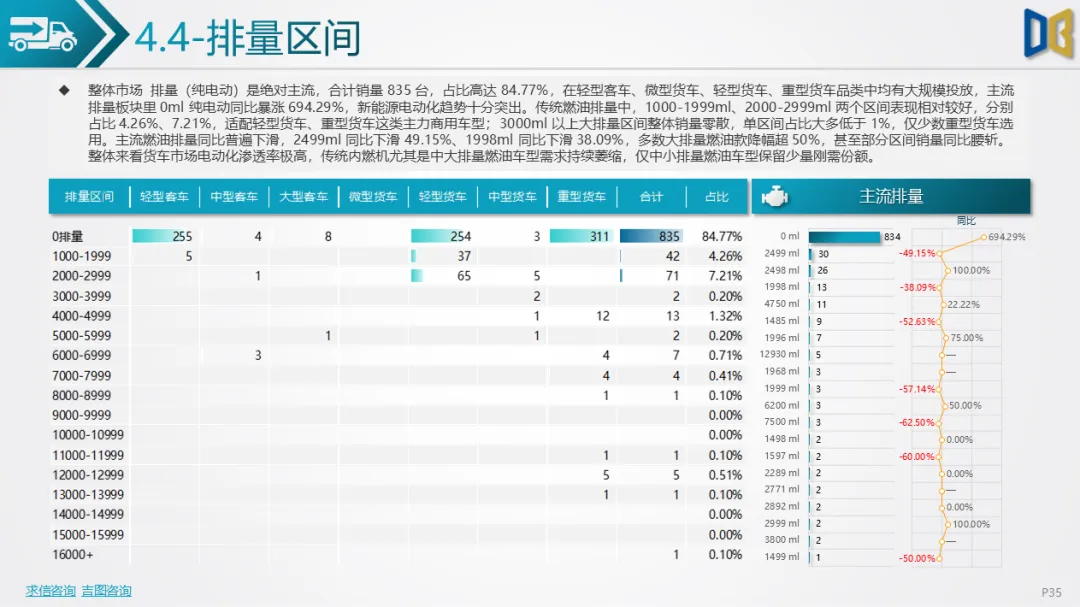

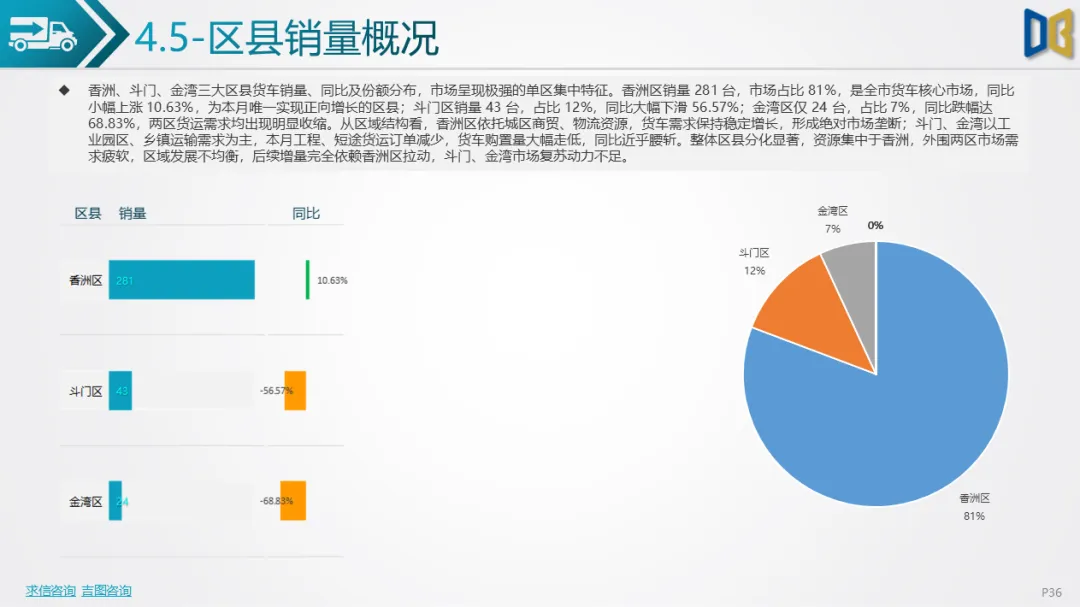

竞争格局上新能源车企、工程类品牌领跑,仅少数传统合资品牌销量下滑;排量端0 排量纯电动成为绝对主流,中大排量燃油货车持续失量。区县维度市场高度集中,香洲区占据81% 货车销量且同比增长,斗门、金湾两区货车销量同比腰斩,区域供需失衡问题突出。

整体来看,珠海汽车市场新能源替代趋势明确,自主新能源车型成为唯一增长主线;燃油乘用车、进口豪华车、传统燃油商用车同步承压;货车市场虽短期高增,但区域发展不均衡,外围区县复苏乏力,后续市场增量将持续依靠新能源车型与香洲核心城区拉动。

附件下载请识别下方二维码查看:

点赞

分享

在看