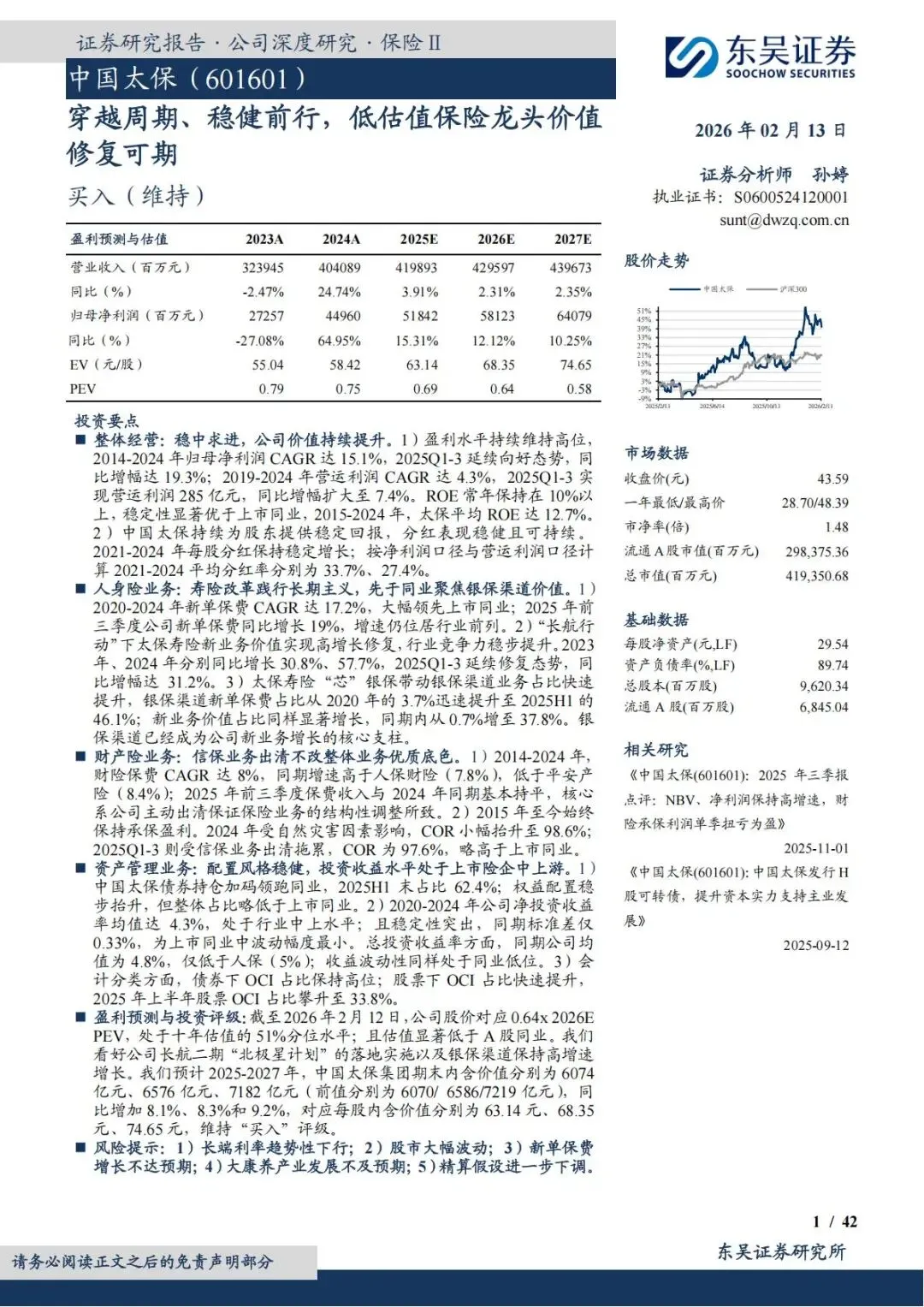

低估值保险龙头中国太保深度解读:银保突围、穿越周期,价值修复窗口已打开

开篇:保险板块长期处于估值洼地,而中国太保凭借均衡业务布局、稳健经营底色、银保渠道先发优势,走出差异化成长曲线。东吴证券2026 深度研报全面拆解公司核心竞争力,从股权、寿险、产险、资管、估值五大维度梳理投资逻辑,普通人也能看懂太保的长期投资价值。

一、公司基本面:国资均衡控股,综合保险龙头经营底盘扎实

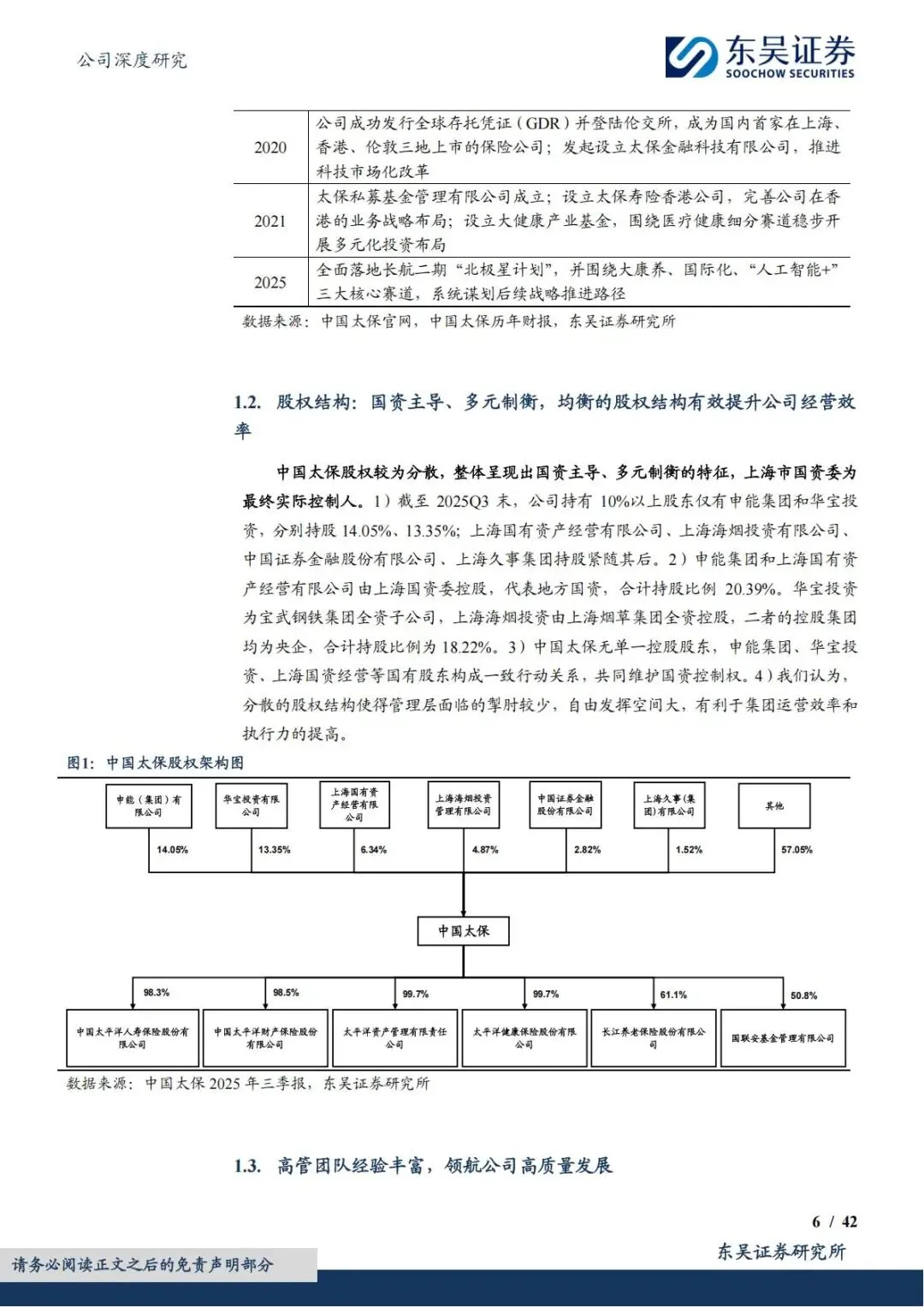

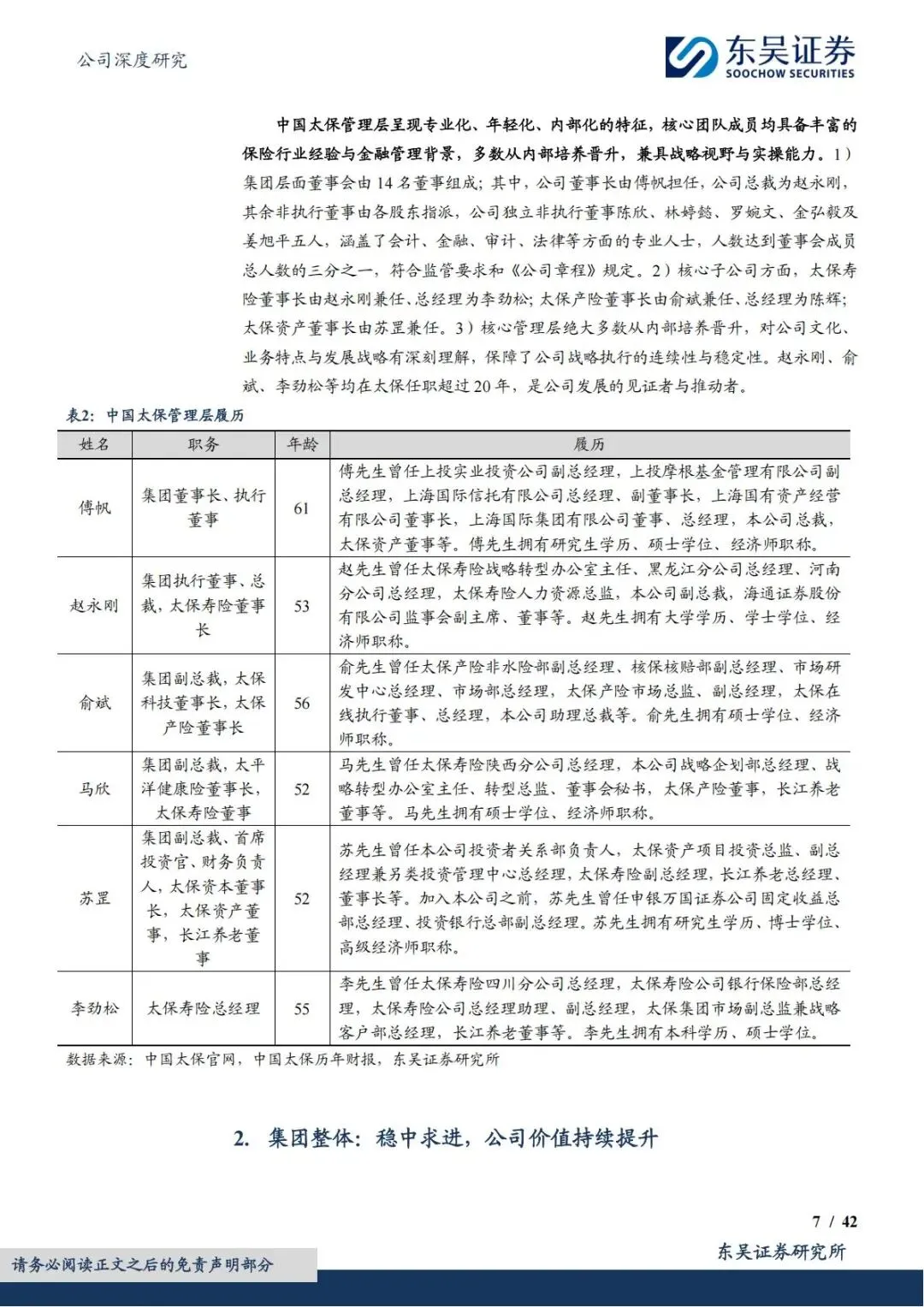

1、股权结构:多元国资制衡,经营决策高效稳定

中国太保实际控制人为上海市国资委,股权分散无单一实控人,形成多元制衡格局:

① 前两大股东申能集团(14.05%)、华宝投资(13.35%),地方国资 + 央企合计持股超 38%,国资底色稳固;② 股权分散弱化股东干预,管理层战略落地自由度高,多年战略连续性强;③ 三地上市(沪 / 港 / 伦敦 GDR),国际化资本布局完善,治理体系成熟。

2、全牌照业务矩阵,三大板块均衡贡献利润

公司覆盖寿险、产险、资管、养老、农险、健康险全品类,三大核心板块分工明确:

1)人身险:利润核心支柱,2024 年净利润占比 77.8%,2025H1 占比 72.8%,是业绩增长核心引擎;2)财产险:营收第二大来源,2025H1 营收占比 51.2%,长期持续承保盈利;3)资产管理:赋能主业投资,同时对外输出第三方资管,增厚投资收益。

市场地位稳居行业第三梯队:太保寿险、太保产险长期分列国内第三大寿险、第三大财险公司,全国网点全覆盖,客户基数突破1.8 亿,区域布局均衡,无单一省份依赖风险。

3、盈利韧性拉满,ROE 稳定性行业顶尖

1)营运利润剔除股市扰动,真实主业盈利:归母净利润受股市波动起伏,但营运利润增长平稳,2025 年前三季度营运利润 285 亿元,同比 + 7.4%,精准反映保险主业真实经营能力;

2)长期ROE 稳定领跑同业:2015-2024 十年平均 ROE 12.7%,标准差仅 2.4%,和人保并列行业最低波动,在收益与稳定性之间实现最优平衡;

3)分红可持续性强,长期股东回报稳定:2021-2024 每股分红持续上行,营运利润口径分红率逐年抬升,未来分红锚定营运利润,分红波动大幅收窄,长期股息收益确定性高。

4、内含价值稳步上行,资产负债抗风险能力强

内含价值(EV)是保险企业核心价值标尺,代表现有保单未来全部利润折现:

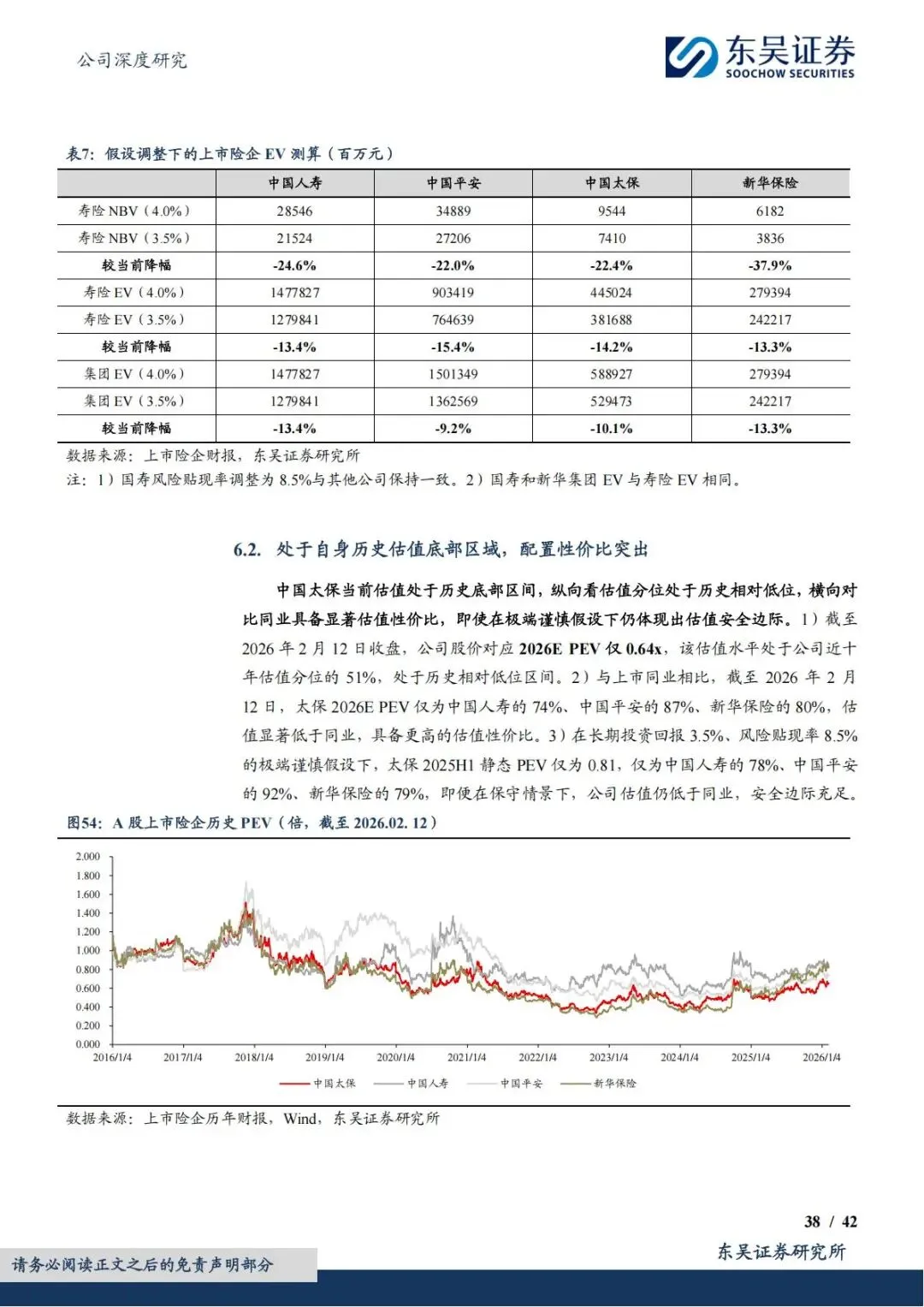

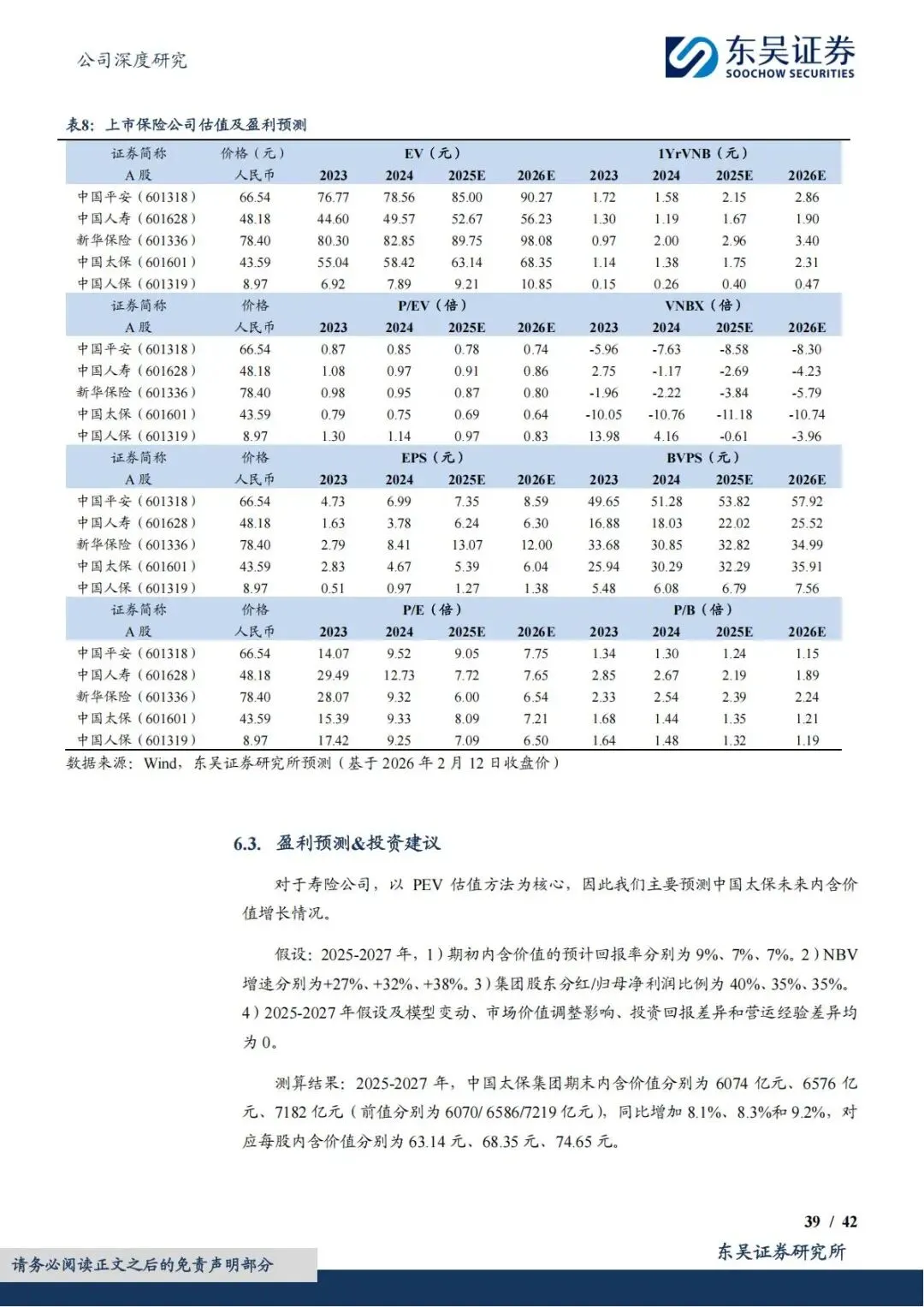

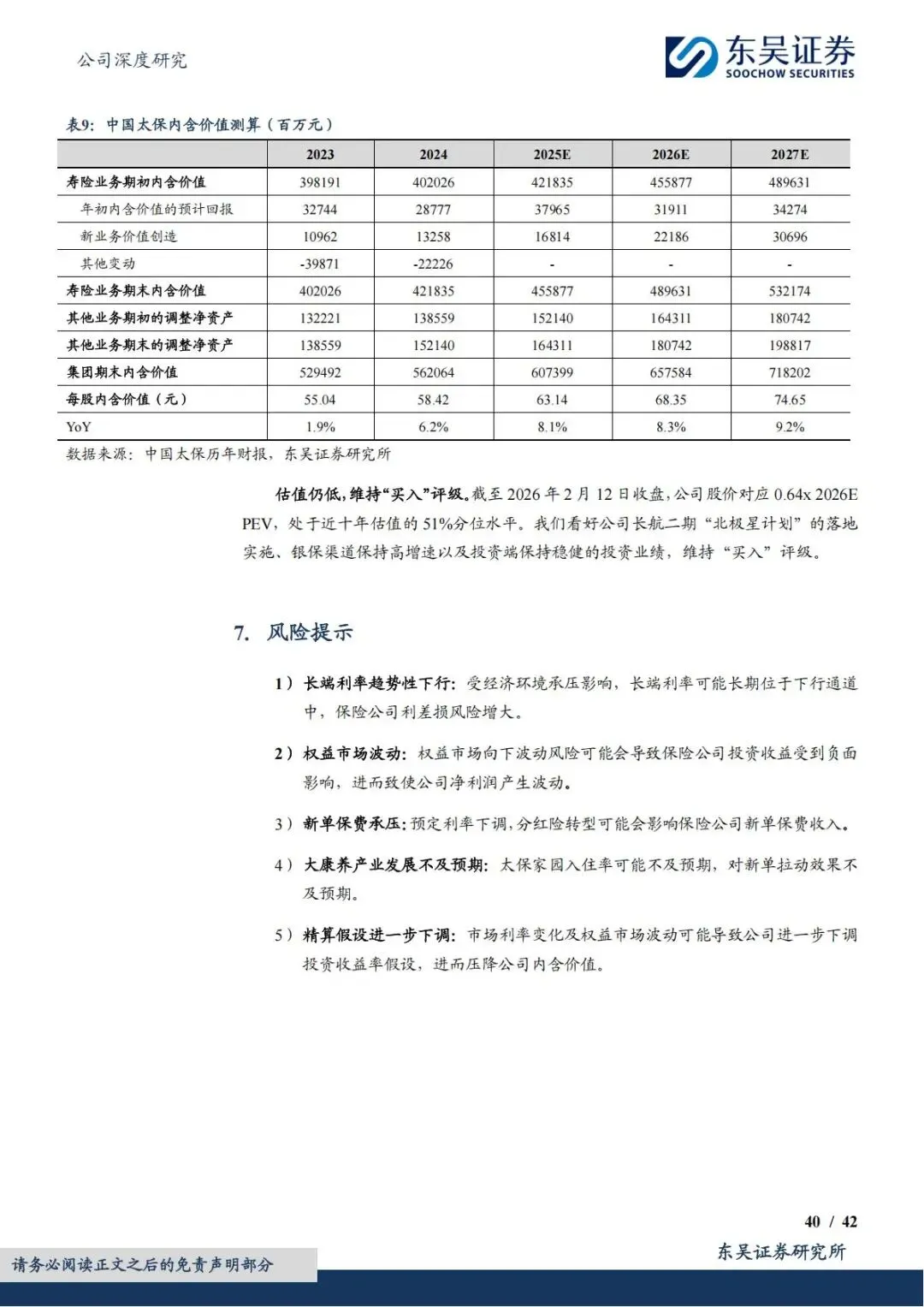

① 2014-2024 年 EV 复合增速 12.6%,十年从未负增长,成长底盘牢固;② 2025-2027 预测每股 EV 分别 63.14/68.35/74.65 元,年增速稳定 8% 以上;③ NBV、VIF 对投资收益率敏感性显著低于同业,即便利率下行、股市走弱,内含价值下滑幅度更小,资产负债管理更成熟。

二、寿险业务:长航二期北极星计划落地,银保渠道构筑增长第二曲线

寿险是太保核心增长引擎,依托长航行动+ 北极星计划双战略,渠道结构全面重构,银保业务实现跨越式突破。

1、转型周期完整,长期主义战略持续迭代

太保寿险转型分为四大阶段,战略连贯性行业罕见:1)转型 1.0(2011):以客户需求为导向,夯实基础业务;2)转型 2.0(2017):人才、数字化、渠道全方位优化;3)长航行动一期(2021):聚焦寿险价值转型,银保模式雏形落地;4)长航二期「北极星计划」(2025):深化客户分层经营,放大银保、康养双重增长动能。

2、新单保费、新业务价值(NBV)高增,增长动能领跑同业

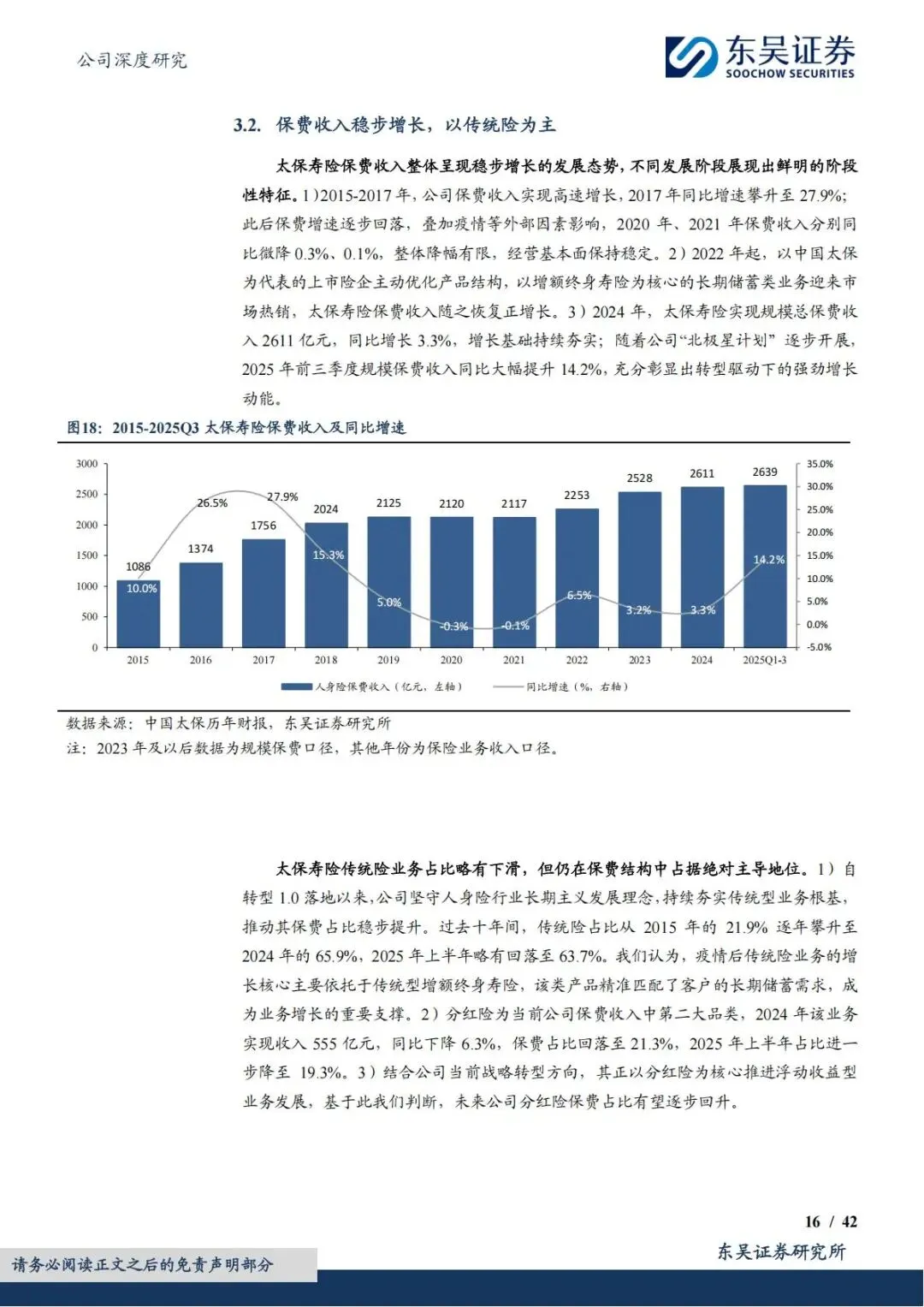

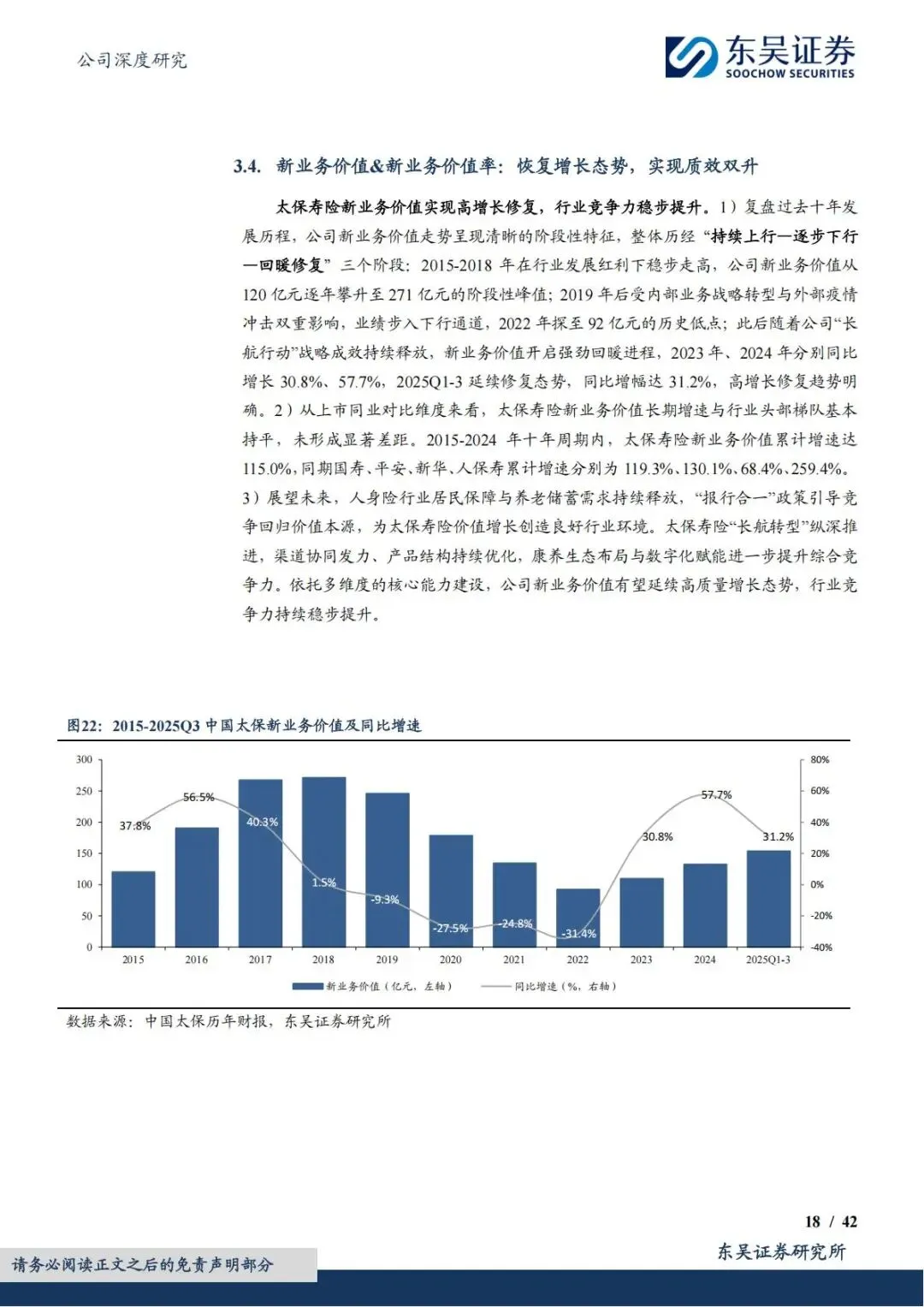

1)新单增速优势显著:2020-2024 新单保费 CAGR 17.2%,大幅甩开国寿(2.5%)、平安(7.2%);2025 年前三季度新单同比 + 19%,行业增速第一梯队;2)NBV 强势修复:2023/2024 年 NBV 同比 + 30.8%、+57.7%,2025Q1-3 延续 31.2% 高增速,摆脱行业低迷周期;3)产品以传统储蓄险为主,匹配居民养老、长期储蓄需求,分红险为未来核心发力品类,产品结构持续向高价值切换。

3、核心亮点:「芯银保」先发布局,成为新业务价值支柱

当下居民存款持续搬家,银行储蓄吸引力下滑,银保渠道迎来行业黄金周期,太保是行业最早重仓银保的险企,先发优势无可替代。

1)渠道占比跨越式提升:2020 年银保新单保费占比仅 3.7%、NBV 占比 0.7%;2025H1 两项数据飙升至 46.1%、37.8%,银保已成为第一大价值来源;

2)「报行合一」政策红利释放:银保渠道费用规范化后,太保银保 NBV margin 从 2023 年 5.6% 提升至 2025H1 12.4%,渠道盈利质量大幅改善;

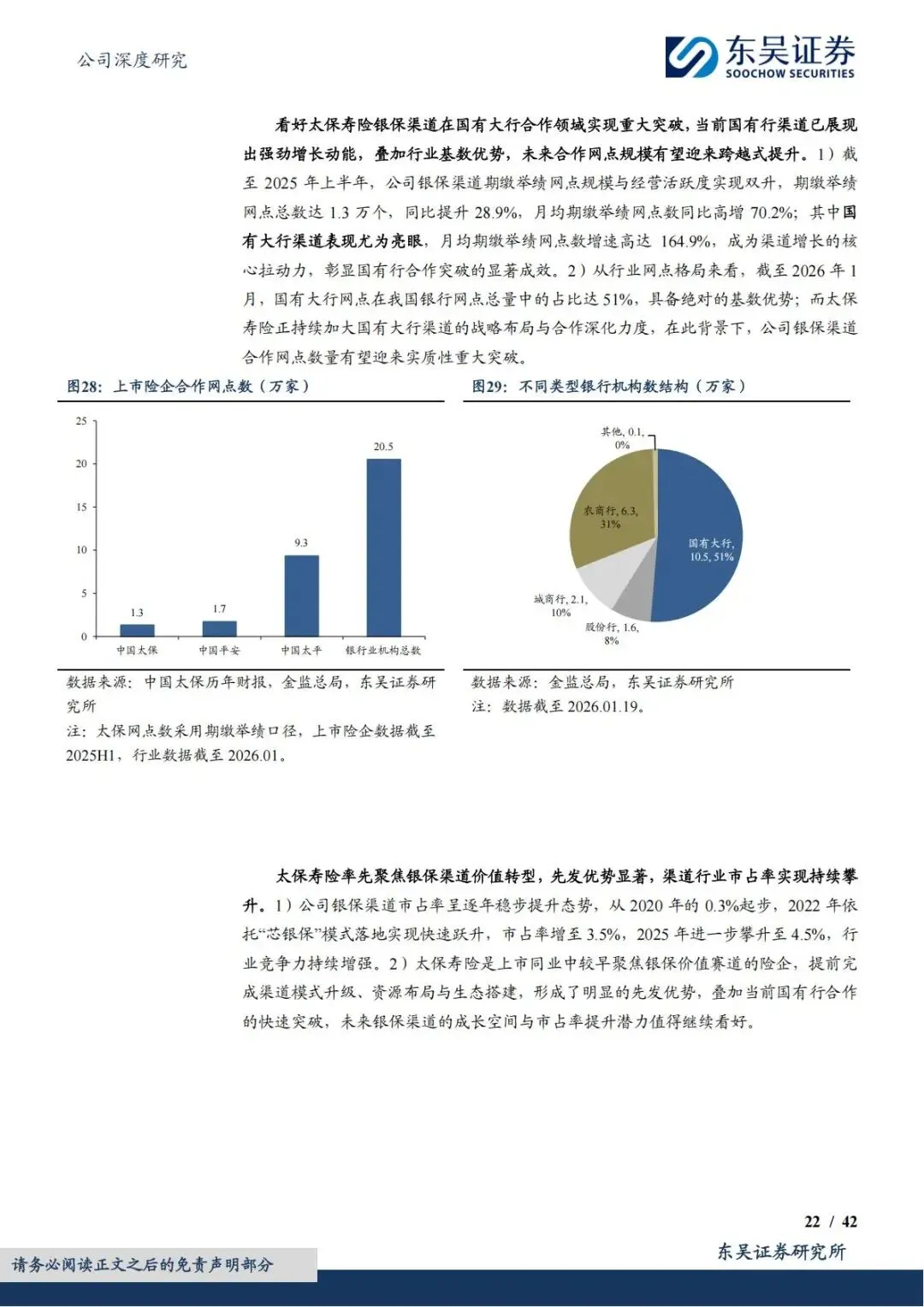

3)国有大行合作持续突破:2025H1 期缴举绩网点 1.3 万个,国有大行网点增速超 160%,而全国国有大行网点占银行总量 51%,长期扩张空间巨大;

4)行业市占率逐年走高:银保新单规保市占率从 2020 年 0.3% 升至 2025 年 4.5%,持续缩小与头部险企差距。

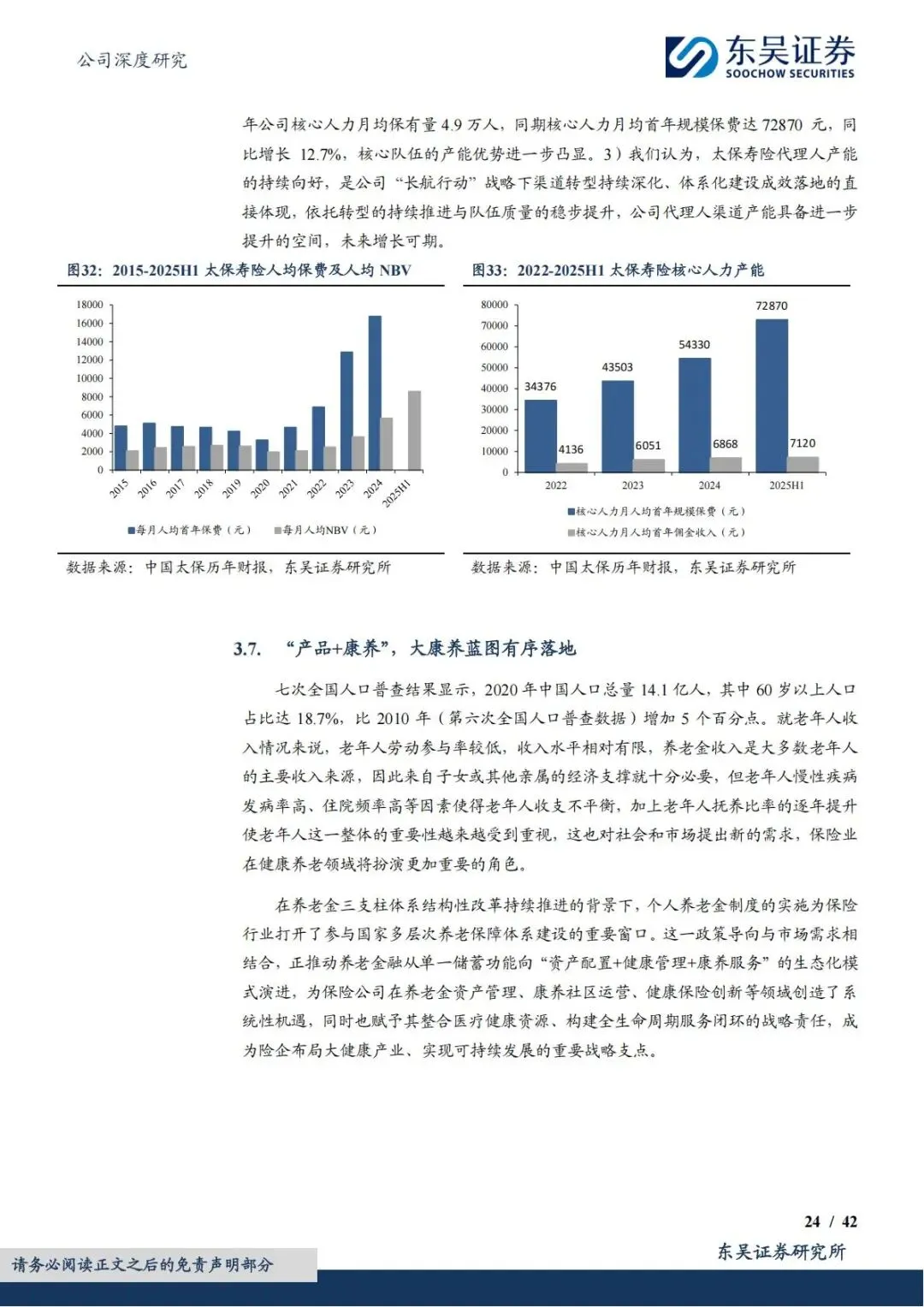

4、个险渠道清虚提质,人均产能翻倍增长

太保主动压缩低效代理人,走精英化路线,规模筑底、质量腾飞:

1)代理人规模完成企稳:峰值 87.4 万人,当前月均 18.1 万人,2025 年规模降幅大幅收窄,人力底部确认;2)人均产能爆发式提升:2021-2024 年月均首年保费增幅 261%,月均 NBV 增幅 171%,核心人力月均保费突破 7 万元,队伍价值创造能力大幅增强。

5、大康养生态落地,打开长期第二增长空间

人口老龄化背景下,「保险+ 康养」是险企长期核心赛道,太保布局领先:

1)线下太保家园落地 12 家,覆盖上海、杭州、成都等核心城市,京津冀、长三角、大湾区、成渝四大区域专项深耕;2)产品矩阵完善:蓝医保百万医疗、颐护金生护理险、家安芯非标体医疗险覆盖全年龄段保障;3)医疗资源深度绑定:联动瑞金、华西等三甲医院,搭建「防 - 诊 - 疗 - 复 - 养」全链条健康服务,康养服务反向拉动保单销售。

三、财产险业务:主动出清风险业务,承保盈利底色不变

1、保费规模稳健,行业地位稳固

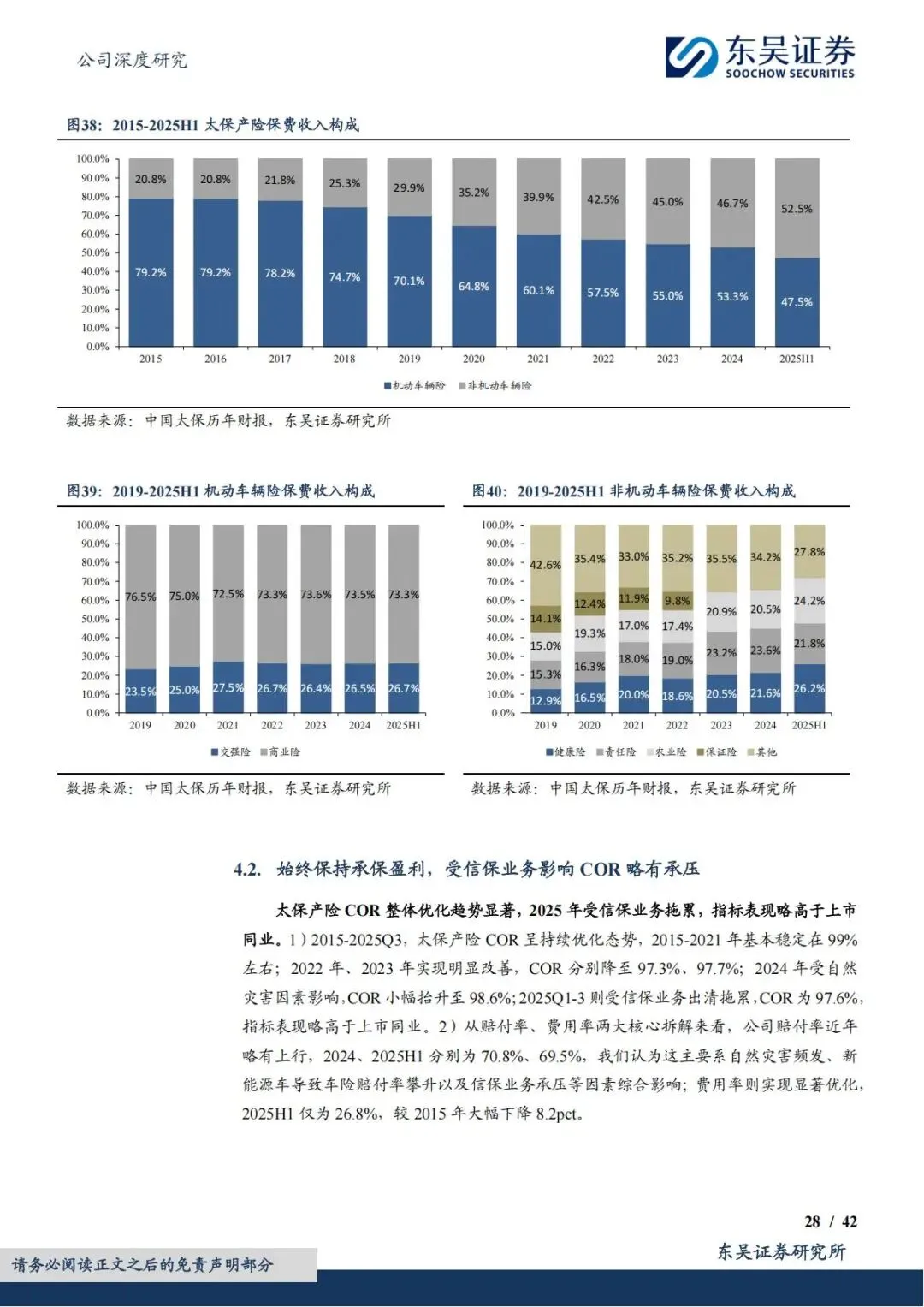

2014-2024 年产险保费 CAGR 8%,增速高于人保财险;2025 年前三季度保费小幅持平,并非需求走弱,而是公司主动出清高风险保证保险的结构性调整,属于主动优化资产质量。

业务结构持续优化:非车险保费占比从2015 年 20.8% 升至 2025H1 52.5%,健康险、责任险、农险三大险种同步扩容,摆脱单一车险依赖。

2、连续十年承保盈利,综合成本率(COR)可控

承保盈利是产险核心生命线,太保产险2015 年至今从未出现整体承保亏损:

1)COR 长期维持 97%-99% 区间,2025Q1-3 COR 97.6%,仅受信保出清短期扰动;2)费用率持续优化:2025H1 费用率 26.8%,较 2015 年下降 8.2 个百分点,数字化降本效果显著;3)险种盈利分化清晰:车险、农险稳定盈利,2025H1 车险 COR 仅 95.3%,是最大利润来源;健康险、责任险小幅波动,整体风险可控。

3、政保、特色险拓宽业务护城河

农险依托政策红利稳定创收;责任险匹配企业风险保障需求持续扩容;同时布局巨灾、工伤、跨境车险等差异化险种,依托全国网点优势持续提升非车险收入占比,平滑车险周期波动。

四、资产管理板块:固收打底、波动最低,投资端筑牢安全垫

保险企业一半利润由投资收益决定,太保资管以稳健低波动为核心特色,在行业内形成差异化优势。

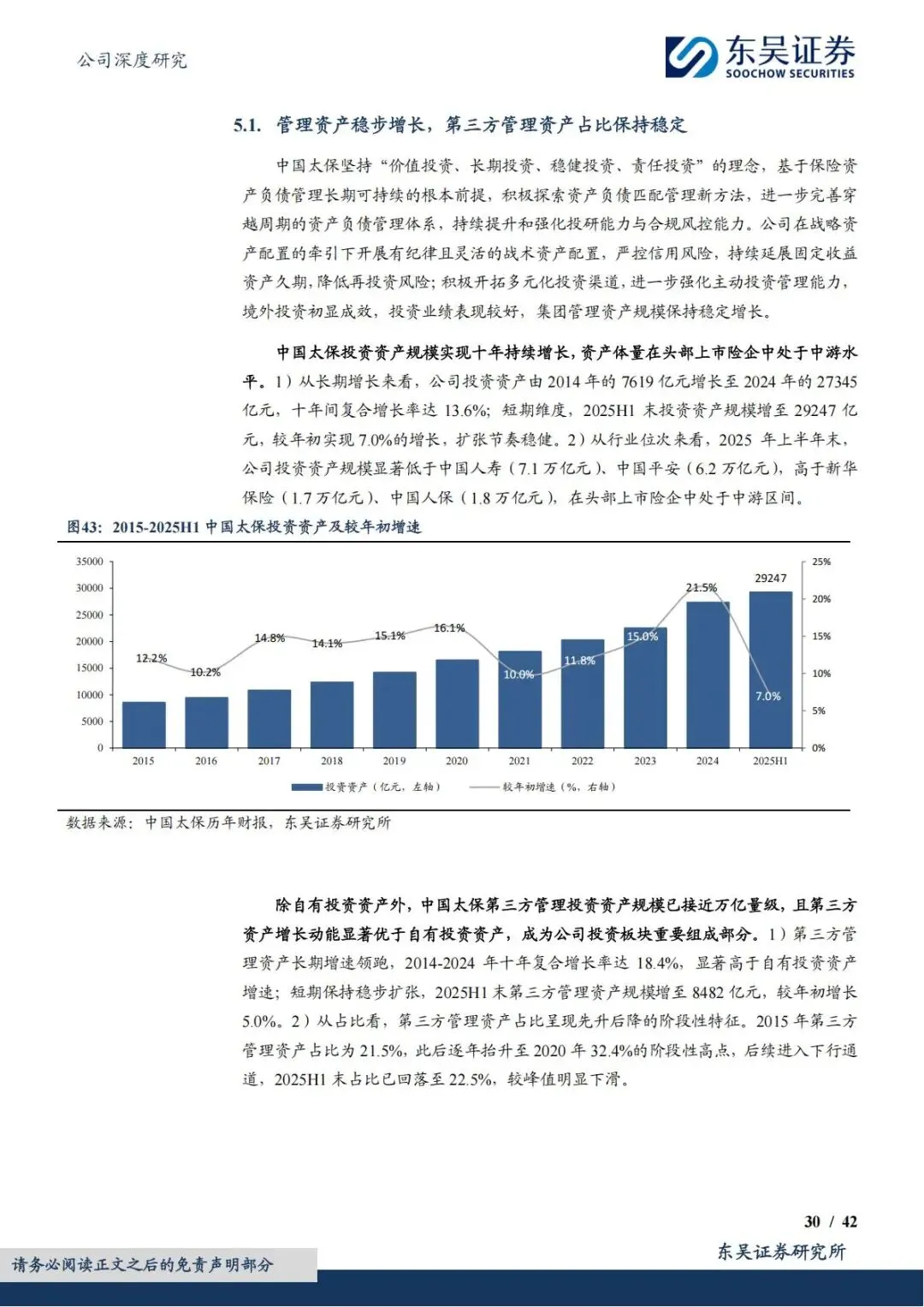

1、资产规模持续扩张,第三方资管同步发力

2025H1 集团投资资产 2.92 万亿元,十年复合增速 13.6%;第三方管理资产 8482 亿元,十年 CAGR 18.4%,对外资管业务持续贡献增量收益。

2、大类资产配置极致均衡,债券持仓行业第一

1)债券占比持续抬升:2025H1 债券配置 62.4%,显著高于同业,长久期固收资产完美匹配保险长期负债,对冲利率下行风险;2)权益稳步小幅加仓:股票 + 权益基金占比 11.8%,不激进重仓,兼顾收益弹性与回撤控制;3)非标持续压降:非标债权降至 10%,规避地产、城投信用风险,资产质量持续优化。

3、久期拉长 + 高评级债券,风控体系行业标杆

1)固收平均久期从 2020 年 6.2 年拉长至 2025H1 12 年,大幅缓解资产负债久期错配;2)利率债占比接近 50%,AA 及以上高等级债券占比 98.3%,信用违约风险极低;3)非标资产全部配套抵押、担保增信,73.7% 为免增信高等级主体,底层资产安全边际充足。

4、投资收益波动全行业最小,OCI 会计平滑利润

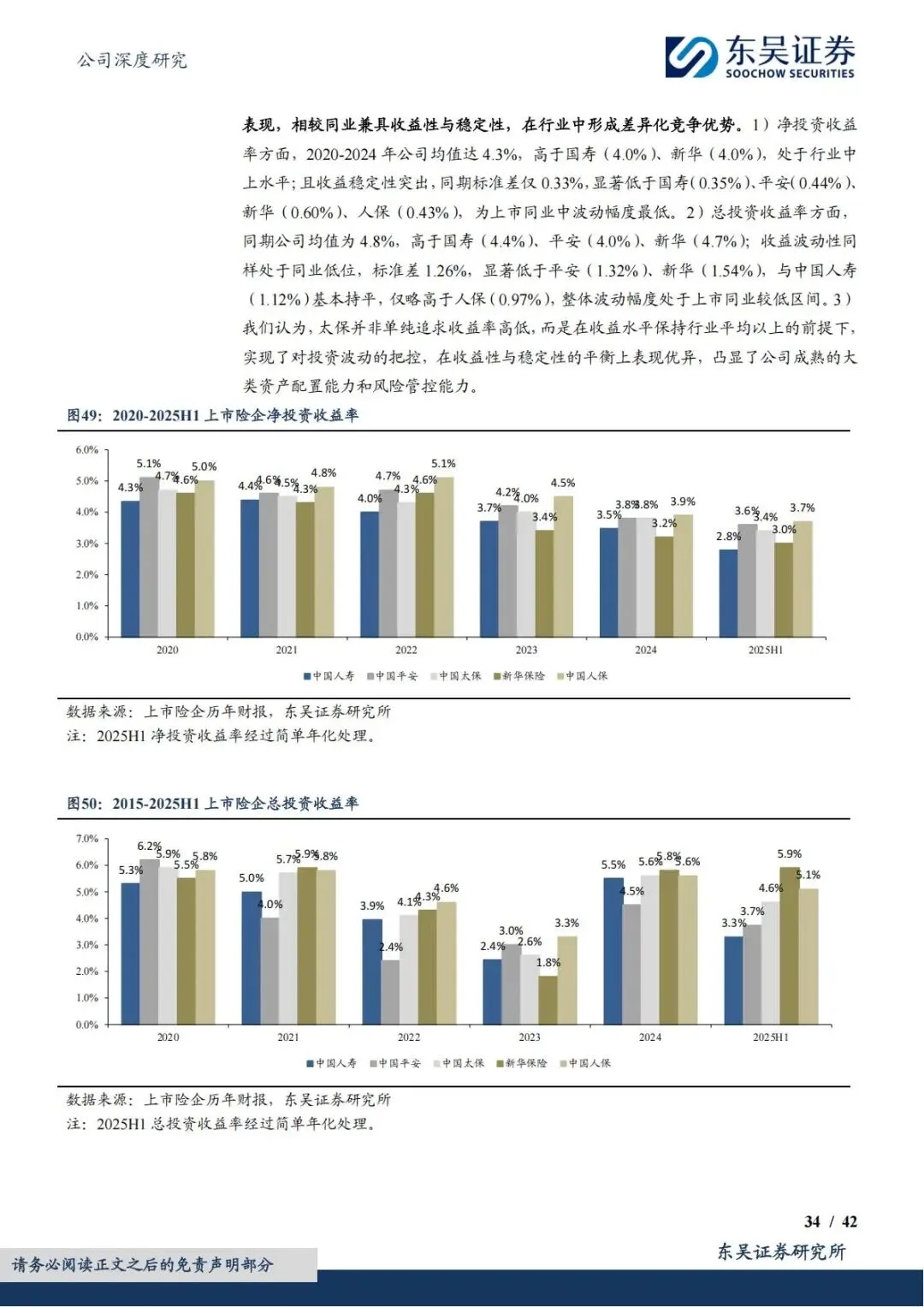

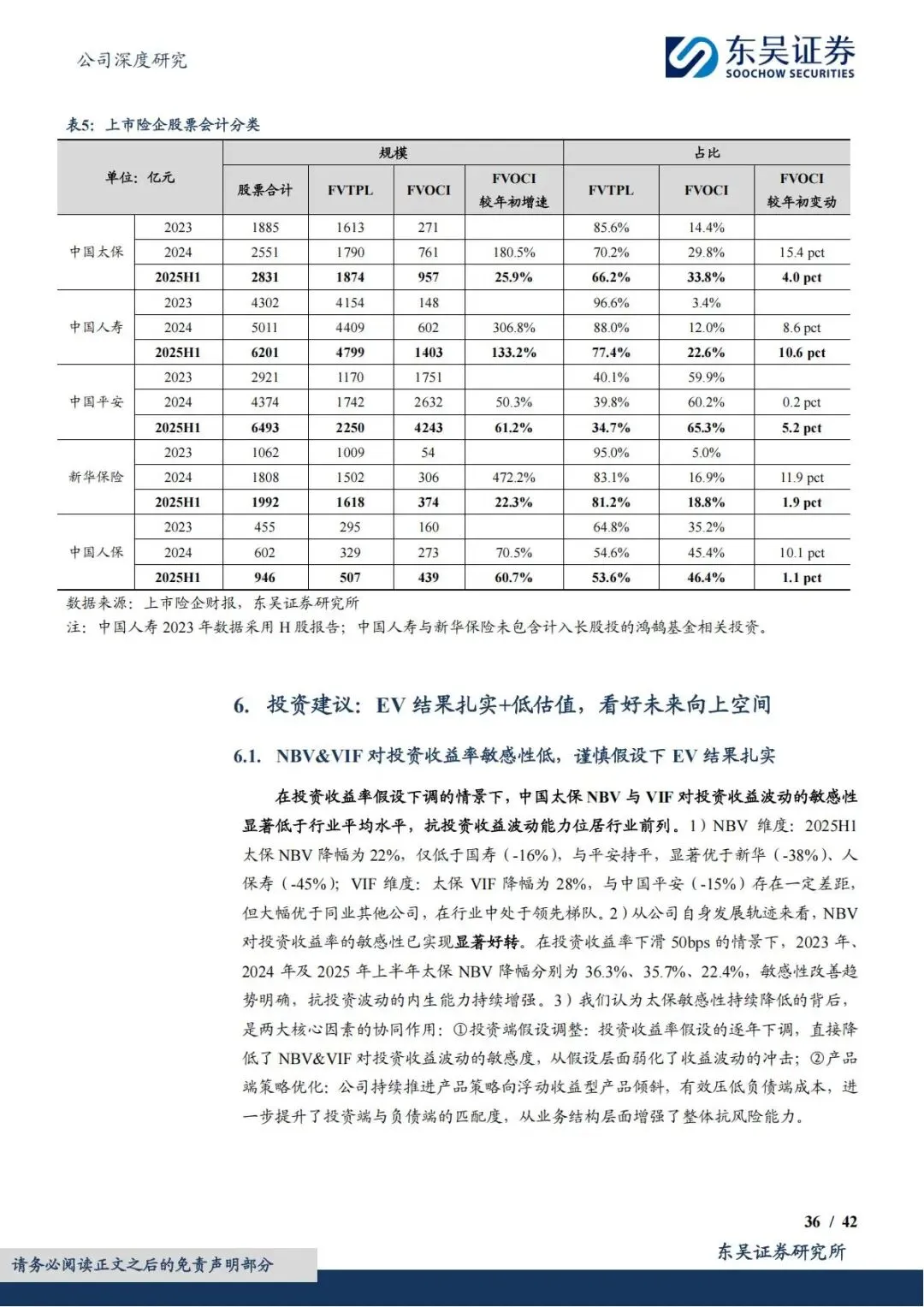

1)2020-2024 净投资收益率均值 4.3%,标准差仅 0.33%,行业波动最低,长端利率下行背景下收益稳定性极强;2)债券 83.8% 划入 OCI 分类,股票 OCI 占比升至 33.8%,资产公允价值变动不计入当期利润,大幅平抑净利润大幅波动,业绩可预测性显著提升。

五、估值深度低估,安全边际充足,维持买入评级

1、纵向对比:估值处于十年历史偏低区间

截至2026 年 2 月 12 日,股价对应2026E PEV 仅 0.64 倍,位于公司近十年估值51% 分位,处于历史底部区域,向下空间有限。

2、横向对比同业,估值折价明显

对比A 股四大上市险企,太保估值全面更低:PEV 仅为人保 74%、平安 87%、新华 80%,同等成长预期下性价比突出;即便采用极端保守精算假设(长期投资回报 3.5%),静态 PEV 仍低于全部同业,安全垫厚实。

3、未来三年业绩预测,成长路径清晰

东吴给出明确盈利与价值预测,增长确定性高:1)归母净利润:2025E 518.42 亿元(+15.31%)、2026E 581.23 亿元(+12.12%)、2027E 640.79 亿元(+10.25%),长期维持双位数增长;2)每股内含价值:2025-2027 分别 63.14/68.35/74.65 元,年复合增速 8.5%;3)新业务价值逐年提速,2027 年 NBV 增速预计 38.4%,寿险价值持续释放。

4、核心风险提示(客观理性看待)

投资需提前认知五大潜在压制因素:1)长端利率趋势性持续下行,压低固收投资收益,产生利差损压力;2)A 股权益市场大幅下跌,拖累当期总投资收益率;3)储蓄险需求不及预期,新单保费、NBV 增长低于预测;4)太保家园康养入住率不及预期,康养业务增收放缓;5)监管下调长期投资精算假设,直接压低内含价值测算水平。

简短总结

综合来看,太保凭借银保先发优势稳定新业务增长,资管低波动配置平滑周期,当前0.64 倍 PEV 深度低估。长期 EV 稳健上行、分红稳定,仅需警惕利率与股市波动风险,保险板块核心配置标的,价值修复空间充足。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

1.转发收藏:79家公司2011-2024年度分红保险红利实现率及官方查询网址全集(截至20251102)

2.国家金融监督管理总局.商业健康保险高质量发展15条(金发〔2025〕34号)及解读PPT

3.第四套中国人身保险业经验生命表(2025)及监管新规解读及25页解读PPT

4.独家:参与国家医保局.商保创新药目录价格协商的24款药品名单(附表格及申报PPT)

免费查看及下载更多高清完整版报告