如何快速获取相关资料?

如何快速获取相关资料?AI“吞”芯片:存储行业迎来史无前例的“超级周期”

如果说AI是新时代的“石油”,那么存储芯片就是运载这些石油的“管道”。锦研视角发布的这份报告,向我们揭示了AI如何引爆了一场存储芯片行业的“超级周期”。

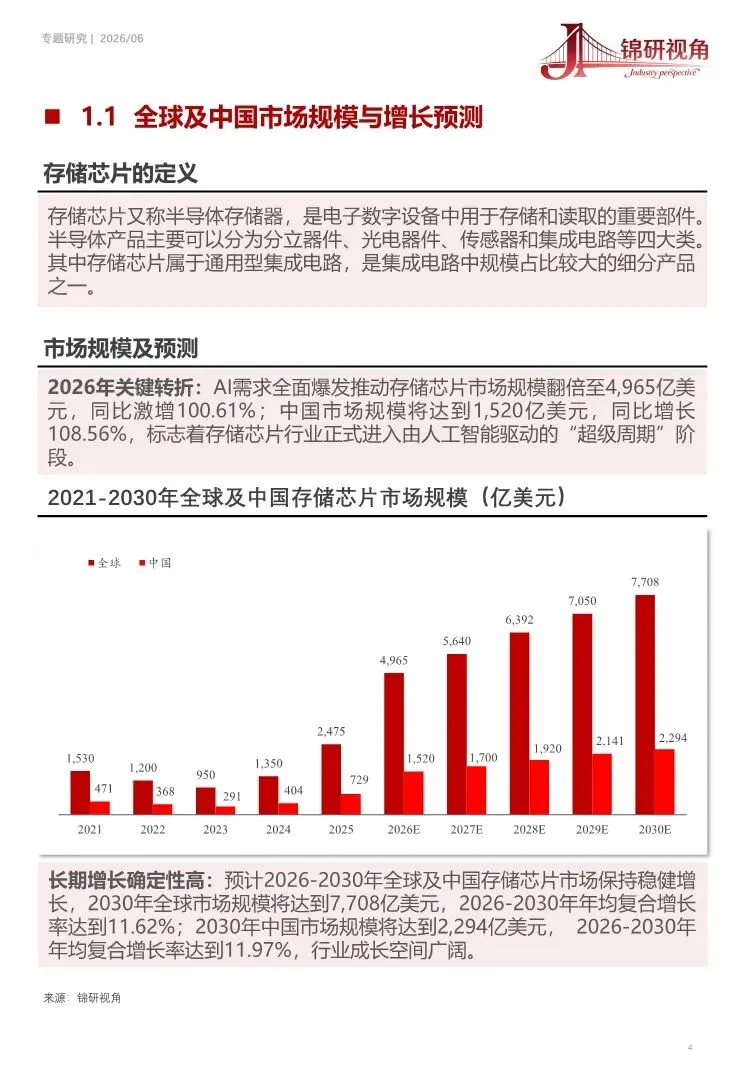

一、市场规模:从2475亿到4965亿,一年翻倍!

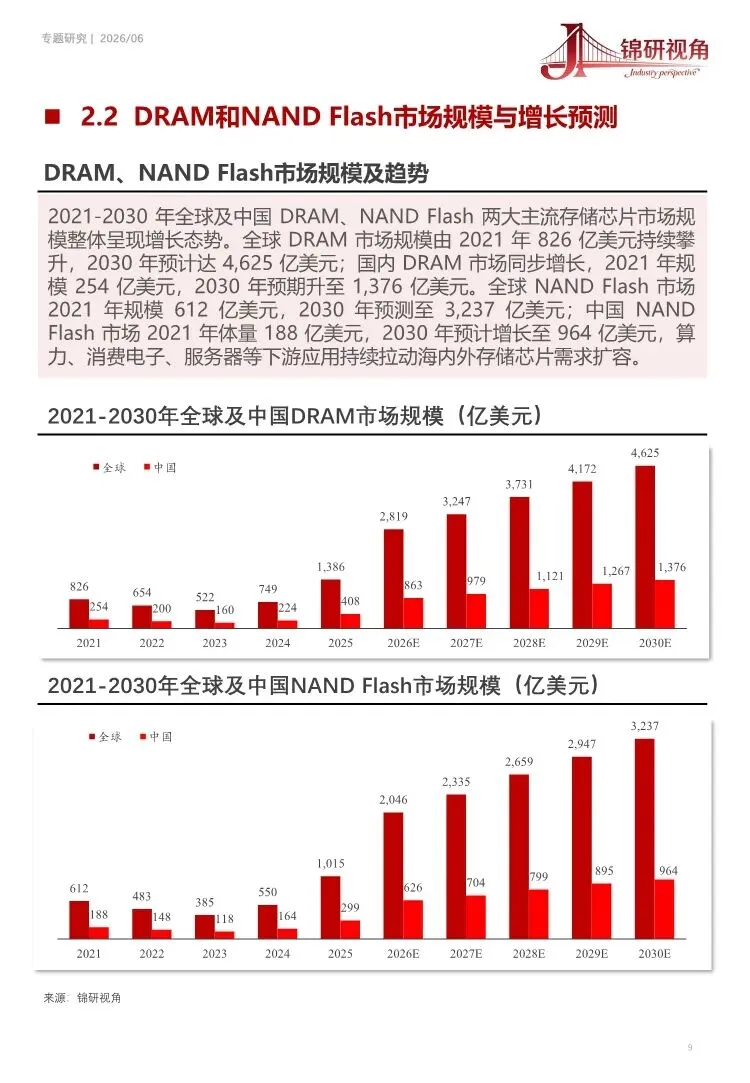

报告最令人震惊的数据是:全球存储芯片市场规模预计将从2025年的2,475亿美元飙升至2026年的4,965亿美元,同比激增100.61%!这是一个近乎翻倍的增长。到2030年,这个数字有望突破7,700亿美元。中国市场规模也将同步增长,2026年预计达到1,520亿美元。

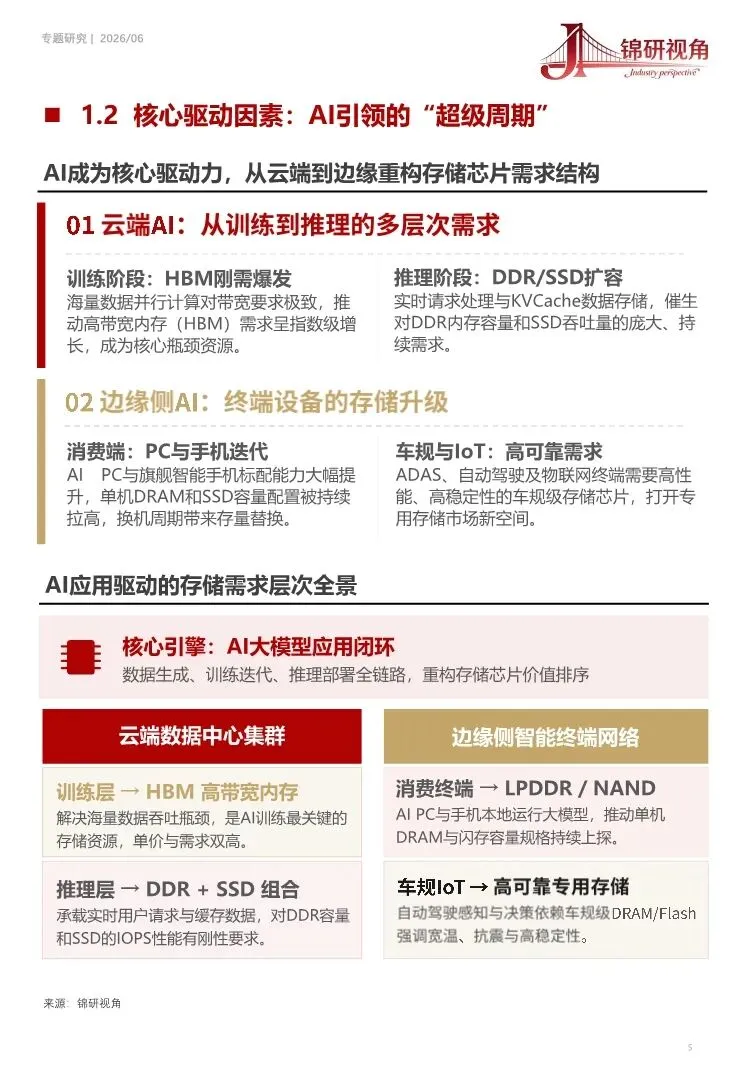

二、核心驱动力:AI如何重塑存储需求?

AI是这场“超级周期”的唯一主角。它从云端到边缘,重构了整个存储芯片的需求结构:

云端AI训练: 大模型训练需要海量数据并行计算,对带宽要求极致,直接引爆了HBM(高带宽内存) 的需求。HBM成为AI服务器最关键的存储资源,单价与需求双高。

云端AI推理: 实时请求处理和数据存储,催生了对DDR内存和企业级SSD的庞大需求。

边缘侧AI: AI PC和旗舰智能手机的普及,大幅拉高了单机DRAM和NAND Flash的容量配置。自动驾驶和物联网则打开了车规级存储的新市场。

报告指出,单台AI服务器的存储消耗量是传统服务器的8-10倍。AI不仅拉动了DRAM需求,更催生了从HBM到企业级SSD的全品类需求。

三、技术竞赛:DRAM和NAND Flash的白热化竞争

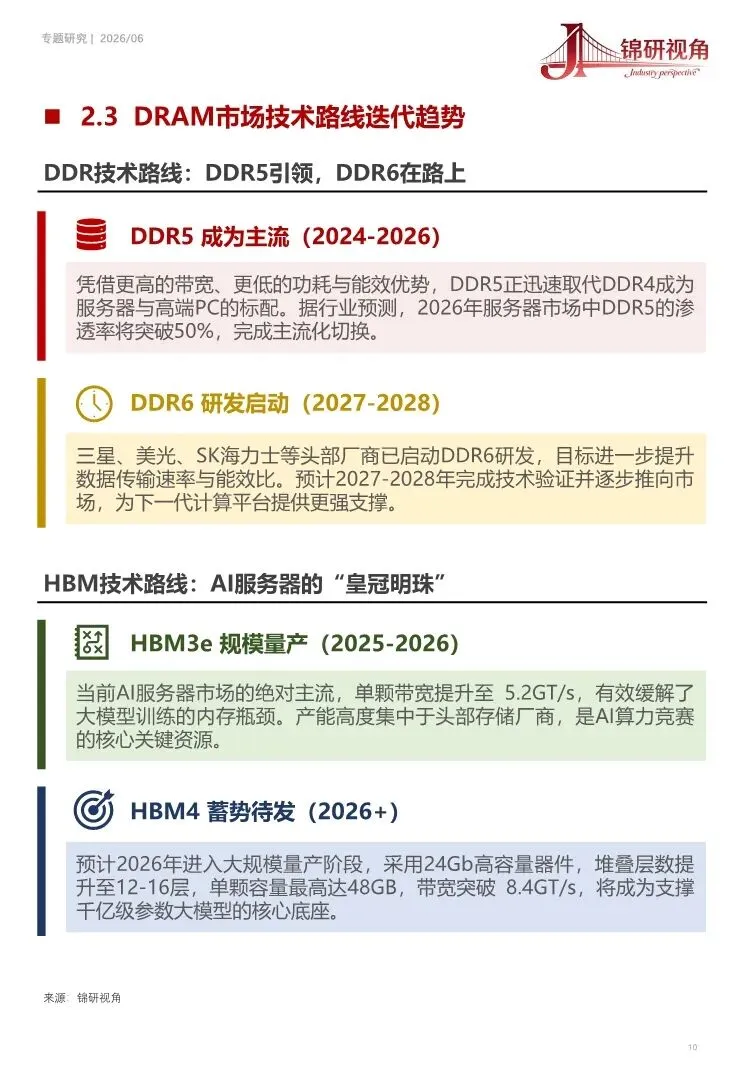

DRAM领域: 技术路线正快速迭代。

HBM: 当前主流是HBM3e,而HBM4预计2026年大规模量产,带宽将突破8.4GT/s,成为支撑千亿级参数大模型的核心底座。

DDR: DDR5已成为主流,而DDR6的研发已经启动。

NAND Flash领域: 行业已进入300层堆叠时代,并向400层乃至千层级发起挑战。堆叠层数直接决定了存储密度和成本优势,是厂商的核心竞争支点。中国的长江存储凭借独创的Xtacking®架构,实现了弯道超车。

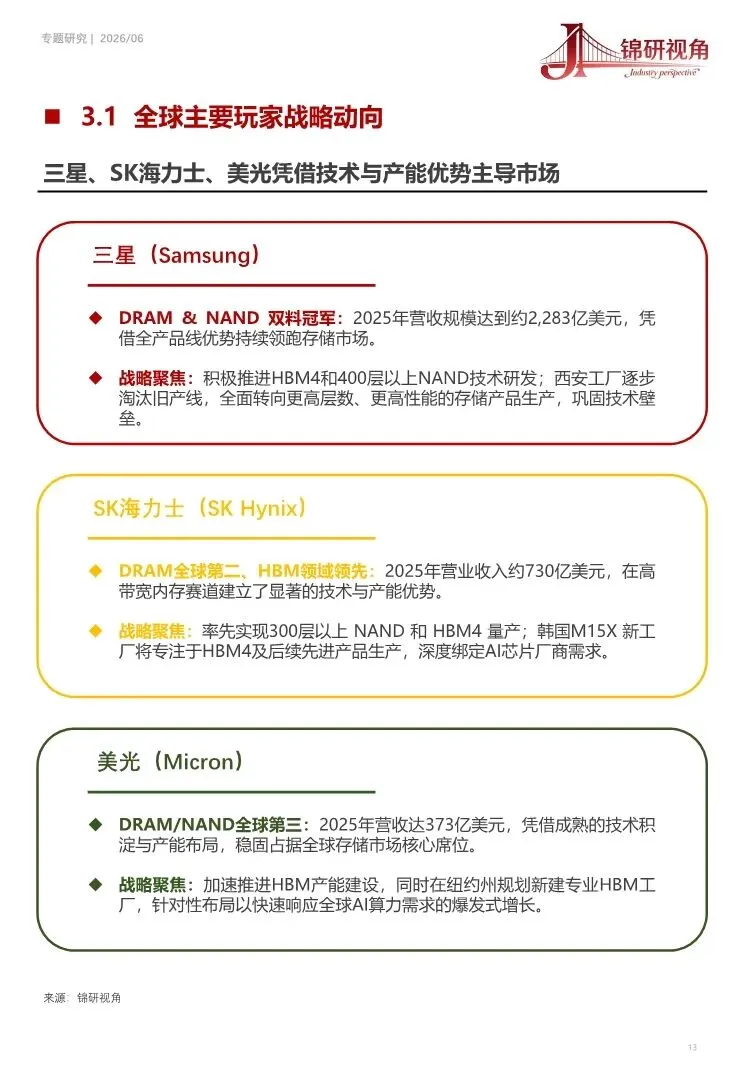

四、竞争格局:三强垄断与中国崛起

全球三强: 三星、SK海力士、美光合计占据超过80%的市场份额,形成稳固的寡头格局。它们正全力押注HBM和更高层数的NAND技术。

中国力量:

长江存储: 在NAND Flash领域,全球份额已跃升至13%,位列第四。其独创的Xtacking®架构是其技术护城河。

长鑫存储: 在DRAM领域,全球份额约8%,国内市占率超80%。其DDR5良率已突破90%,并计划在2026年底实现HBM3的小批量量产。

五、机遇与挑战

机遇: AI的结构性需求、国产替代进程加速、以及智能汽车、AI PC等新兴应用,构成了行业未来发展的三大机遇。

挑战: 极高的技术壁垒、高达100-200亿美元的建厂成本、地缘政治风险以及高端人才的短缺,是这个行业面临的四大挑战。

结语

这份报告让我们清晰地看到,存储芯片已不再是“算力的辅助部件”,而是数字经济的核心基础设施。AI驱动的“超级周期”已经到来,这不仅是一场技术竞赛,更是一场资本和国力的较量。中国存储企业的崛起,正在改变全球的竞争格局。

部分内容预览

—

—

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。