我有一些海南做食品加工项目的本土老板或早年在海南投资食品商品及原料的老板朋友。大家也普遍兴奋于海南“加工增值超30%免关税”的政策,但在交流中,我发现很多人对政策的理解还停留在“听着很香,但不知道怎么吃”的阶段。

大家最关心的问题十分集中:我的进口原料,在海南加工后卖给内地,到底能免多少税?这个“30%”的增值率,对于食品行业,怎么核算才能达标?

今天,我就以食品行业为切口,结合海南本土的椰子、胡椒、咖啡等特色农产品,用一篇文章把政策算清楚,并把落地步骤讲透彻。

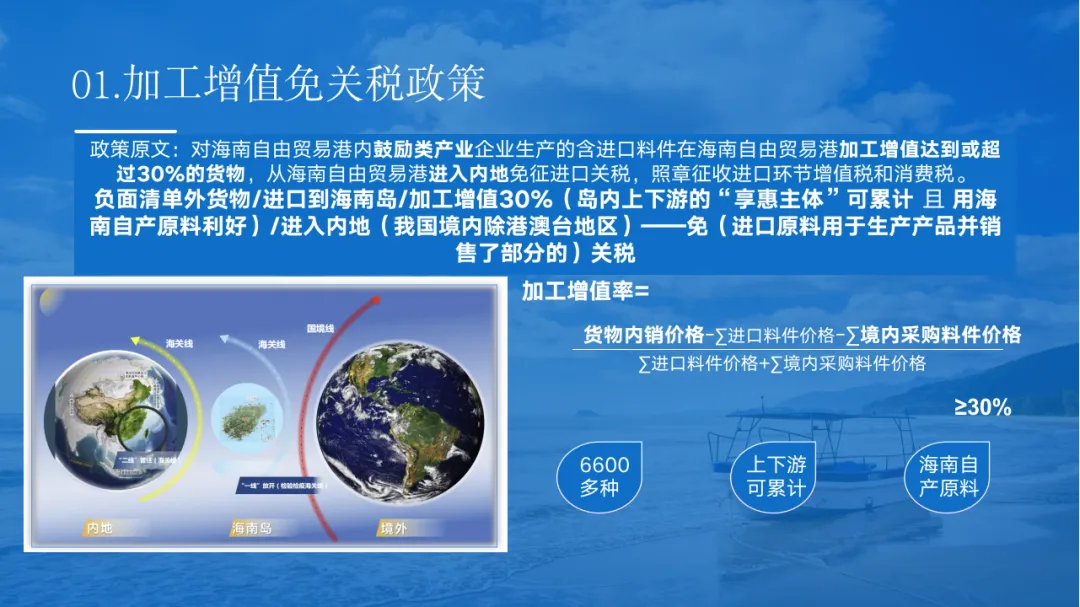

根据《中华人民共和国海关对海南自由贸易港加工增值免关税货物税收征管暂行办法》(海关总署公告2025年第158号),核心条款只有一句:

对海南自由贸易港内鼓励类产业企业生产的含进口料件在海南自由贸易港加工增值达到或超过30%的货物,从海南自由贸易港进入内地免征进口关税。

对于食品企业,这意味着什么?我们来算一笔账:

- 传统模式

:从巴西进口50万美元(约350万人民币)的冷冻牛肉(假设关税12%),直接在广东分装销往内地,你需要缴纳42万元的进口关税。 - 海南模式

:同样是这批牛肉,在海南进行深加工(如制成牛肉干、预制菜),增值率超过30%后再销往内地,这42万元的关税就省下来了。

这笔节省下来的钱,可以直接转化为企业的利润空间、市场推广费用或消费者福利,是你应对激烈的内地市场竞争最有力的“武器”。

很多老板担心:“我家就是简单切割、包装,增值率根本达不到30%?” 别急,封关后优化后的政策,为你提供了三条清晰的“达标”路径。

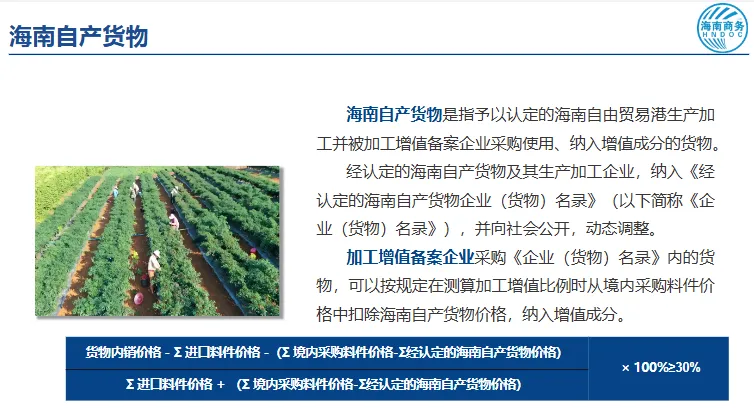

路径一:巧用“海南自产货物”提升增值率(最普适)

这是封关后最惠企的亮点之一。根据 《海南自由贸易港加工增值免关税政策项下海南自产货物认定管理暂行办法》(琼府办〔2025〕34号),经认定的海南自产货物价值,可从境内采购料件价格中扣除!

✅ 实操案例:椰香拿铁的生产

背景:某企业计划从越南进口咖啡豆,在海南加工成拿铁咖啡销往内地。

传统算法:

产品内销价格:100元 进口咖啡豆(料件):60元 - 境内采购料件

:30元 - 增值率 = (100 - 60 - 30) / (60 + 30) = 11.1%

- 结果

:不达标,无法享受免关税。 优化后的算法:

产品内销价格:100元 进口咖啡豆(料件):60元 - 境内采购料件

:30元 - 其中,海南自产货物(如生椰咖啡的海南本土椰子原料)价值

:15元 - 新公式

:(100 - 60 - 30 + 15)/ (60 + 30 - 15) = 33.3% - 结果

:✅ 达标!成功免去进口咖啡豆的关税!

核心逻辑:采购并利用海南本地的热带果蔬、海产品、粮油、小农作物(胡椒、咖啡、茶叶),并将其认定为“海南自产货物”,可以极大降低你的“境内采购料件价格”基数,让增值率轻松“跑”起来。

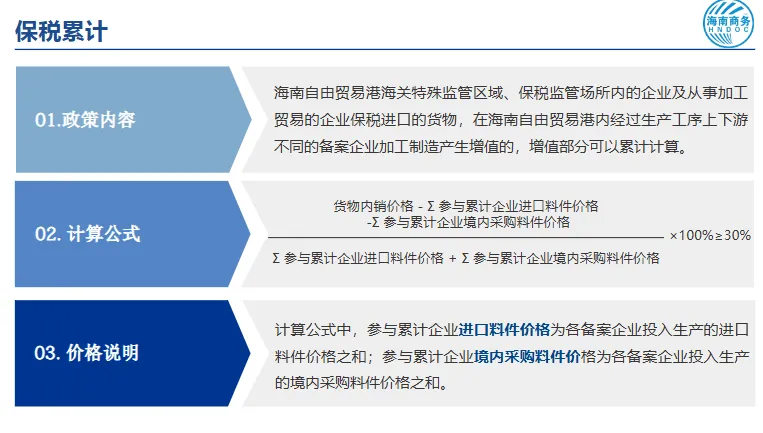

路径二:寻求产业链协同,实现“保税累计”

如果你的产品需要多道工序,可以联合上下游不同企业。根据政策,保税进口的货物在海南自由贸易港内经过生产工序上下游不同的备案企业加工制造产生增值的,增值部分可以累计计算。

✅ 实操案例:胡椒猪肚鸡复合调味料

- 上游企业A(胡椒加工)

:从越南保税进口胡椒粒,在海南完成研磨、杀菌,制成瓶装白胡椒粉(中间品)。 - 下游企业B(调味料生产)

:向企业A采购白胡椒粉,并与来自内地的猪骨高汤粉等混合,制成复合调味料。企业A、B合计增值率为: 成品内销价 - 企业A进口料件价 - 企业B境内采购价(其他料件) - 40%

vs 单品仅有25%。

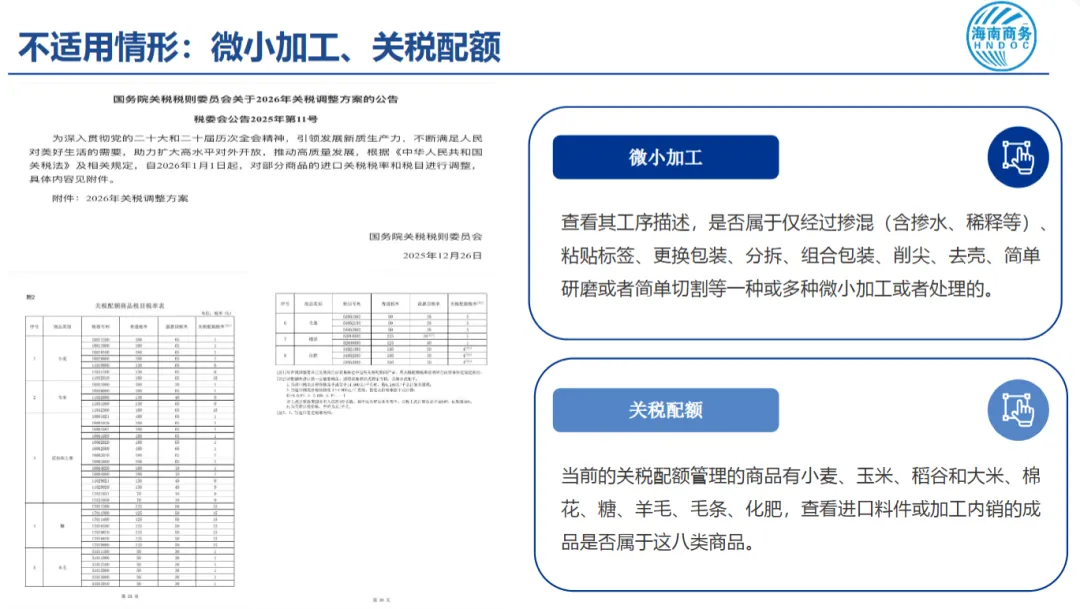

路径三:避免“微小加工”,做真正的“精深加工”

政策明确排除了“微小加工”:仅经过掺混、粘贴标签、更换包装、分拆、组合包装、削尖、去壳、简单研磨或者简单切割等一种或多种微小加工或者处理。

- 风险

:如果只是进口巴沙鱼,在海南切段包装,这算“简单切割”,无法享受政策。 - 正确姿势

:必须产生物理或化学的实质性改变。例如:将鱼肉加工成鱼丸、鱼豆腐、调味鱼片、即食鱼制品,才属于获得政策认可的“加工增值”。

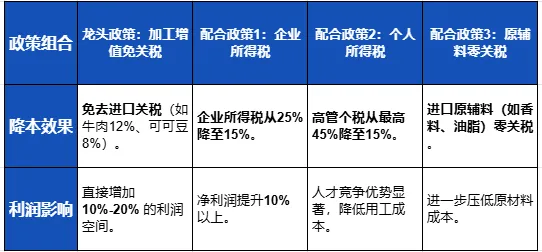

“加工增值免关税”不是孤立的,它可以和海南的其他核心政策形成令人震撼的“政策叠加效应”。

作为财税分析师,我一般不建议外地企业直接“裸奔”落地,以下是在做咨询中总结出的落地路径:

第一步:战略定位+产业匹配(0-1个月)

- 定产品

:明确你的核心产品是否符合“精深加工”原则,避开“简单分装”。 - 查目录

:确认你的主营业务(食品加工、农副产品加工)属于 《海南自由贸易港鼓励类产业目录(2024年本)》,确保企业税能享受15%。 - 找伙伴

:如果你的加工环节无法独立达标,开始寻找海南本地的海南自产货物供应商或产业链上下游伙伴,报关、货代第二个服务(海南目前三方服务质量良莠不齐,一定要找有经验的仔细筛选,否则坑很多,走弯路。)

第二步:公司注册+资质申请(1-2个月)

- 注册公司

:在海南(建议选择海口高新区、江东新区、定安塔岭食品产业等园区)注册独立法人公司。 - 申请加工增值备案

:准备材料(包括企业信息、进口料件清单、成品清单、加工工艺说明、增值率测算表),通过中国(海南)国际贸易“单一窗口” 提交申请,经市县初核、省级复核、海关评估后,完成备案。 - 申请“零关税”享惠主体资格

:为进口自用生产设备、原辅料申请资格。

第三步:实质性运营+财务核算(长期)

- 人员落地

:确保核心管理、生产、财务人员真实在海南工作,并满足183天居住要求(这是享受所有优惠的“人”要素)。 - 账务独立

:在海南开设基本户,所有主营业务结算在海南进行,会计档案存海 南。 - 料件管理

:建立规范的电子账册,对进口料件、海南自产货物、加工制成品进行分类管理,确保数据真实、可追溯。

第四步:合规内控+持续享惠(长期)

- 年度自检

:每年汇算清缴前,对照 《海南企业15%企业所得税落地实操指引》 进行自检。 - 动态管理

:关注政策执行期限(当前至2027年底),以及目录、公式的更新变化。 - 风险防范

:避免采用低报价格、虚假交易等违规手段,坚持“真实交易、实质运营”。

海南食品加工的春天已经到来。它不再是简单的“边陲小岛”,而是一个连接全球优质原料和中国广阔内需市场的“超级加工厂”和“关税洼地”。

对于有远见的食品企业家,现在要做的不是“看热闹”,而是 “算细账、找路径、早落地”。把进口原料的关税省下来,用到产品研发、品牌建设和渠道打穿上,你将能撬动一个全新的市场。

如果你有具体的食品加工项目,欢迎带着你的“产品配方表”和“成本构成表”来聊,我帮你做一次量身定制的财税规划。